Efter at lande havde gennemgået den globale finansielle krise, skete et ret stort antal forskellige ændringer på den finansielle sfære. I den aktuelle krise er problemer såsom et risikostyringssystem blevet et af de vigtigste. Dette gælder især for finansielle institutioners økonomiske aktiviteter såvel som deres forskellige modparter, som er blevet specielt relevante i dag.

Hvorfor er dette vigtigt?

En af hovedårsagerne til, at finansielle institutioner har gennemgået en krise, siger avancerede økonomer, at de fleste virksomheder har undervurderet vigtigheden af risikostyringssystemet i forbindelse med brugen af nye finansielle instrumenter. Således kan vi sige, at tidligere risikostyring ikke var så relevant som i dag. I Rusland påvirkede krisen mest af alle netop de banker, hvor risikostyringssystemet var dårligt udviklet, da der ikke var mulighed for at påvirke vedtagelsen af nogen taktiske eller strategiske beslutninger, mens specialister, der arbejdede i forretningsenheder, ikke kunne indse, at risikoen ved de beslutninger, de træffer, er fuldstændig. De afdelingers rolle, der var involveret i risikovurdering, var at evaluere de allerede trufne beslutninger og derefter generere en rapport.

Krisen påvirkede mindst af alle banker, der byggede et kompetent risikostyringssystem, og som i mere end et årti har indsamlet, behandlet, analyseret information og derefter evalueret risici. Det er sådanne banker, der betragter risikostyring som det vigtigste strategiske princip samt en kilde til deres egen konkurrencefordel længe før vippepunktet. Under de nuværende forhold gives prioritet i forretningsbanker ofte den såkaldte risikostyring.

Hvad er inkluderet her?

I forbindelse med den udviklende finanskrise bliver virksomhedsrisikostyringssystemet mere og mere relevant, hvilket giver mulighed for en operationel vurdering af tilstanden for virksomheder, der er i låneporteføljen. Samtidig er en objektiv tilgang også vigtig for at udarbejde de mest optimale betingelser for transaktionen og informeret beslutningstagning om udstedelse eller optagelse af et lån. Løsningen på dette problem er simpelthen umulig, hvis et kompetent konstrueret risikostyringssystem ikke bruges i virksomheden.

Hvordan er hun?

I dag findes sådanne systemer i en anden form i næsten enhver finansiel eller endda ikke-finansiel institution, men i langt de fleste tilfælde er de bare en formalitet, som et resultat heraf er de absolut ineffektive. Når virksomheden ikke har et ordentligt opbygget risikostyringssystem inden for told og andre forretningsforhold, bliver dette i sidste ende årsagen til dets ineffektive arbejde og den efterfølgende konkurs.

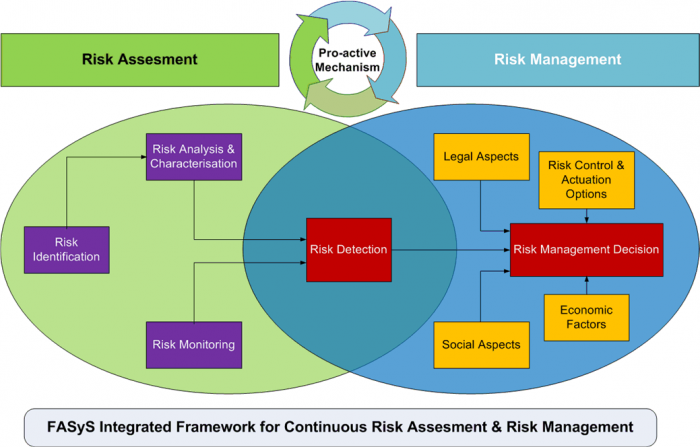

Den temmelig høje sandsynlighed for ændringer i det nuværende finansielle marked i Rusland nødvendiggør opbygningen af et virkeligt effektivt risikostyringssystem, der skal have analytisk, organisatorisk, operationelt og naturligvis computerstøtte.

F.eks. Undervurderes den indenlandske bankers rolle ofte et kompetent styringssystem. risici (risikostyring). Opgaven med at organisere et virkelig kompetent system er langt fra den første blandt de eksisterende udviklingsområder, og dette skyldes det faktum, at indenlandske specialister ofte simpelthen ikke har tilstrækkelig praktisk og metodologisk erfaring på dette område, fordi sådanne spørgsmål først blev behandlet i de tidlige 90'ere af forrige århundrede .

Hvordan bygger man et kompetent system?

Brug af internationale metoder og standarder giver os mulighed for at sikre en betydelig udvikling af risikostyring og omdanne det til et virkeligt effektivt værktøj, der giver en mulighed for virkelig at vurdere alle de risici, en virksomhed har og påtager sig.

Risikostyringssystem i told- Anliggender eller andre problemer skal løse flere grundlæggende problemer:

- Bestem vurderingen af virksomheden, der tages, eller som vil blive tildelt kredit, og om der er en sandsynlighed for misligholdelse, når der træffes visse beslutninger.

- At underbygge de trufne beslutninger.

- Forbedre kvaliteten af låneporteføljen.

- At danne muligheden for at give kontinuerlig kontrol over tilstanden i låneporteføljen.

- Reducer andelen af problematiske løsninger.

- For at øge effektiviteten i organisationen af arbejdet samt minimere tidsomkostninger på grund af automatisering og standardisering.

- At skabe muligheder for konstant at overvåge og om nødvendigt reagere rettidigt på problemer, der kan opstå hos kunderne.

System for kreditrisikostyring

Hvis vi taler om banksektoren, er der i dette tilfælde flere hovedblokke, der inkluderer et risikostyringssystem (risikostyring).

Vurdering af låneporteføljer

Bankens ledelsesorganer såvel som enhver anden finansiel struktur skal foretage en vurdering af låneporteføljen og gøre dette konstant. Det vil således være muligt at forbedre det eksisterende risikostyringssystem, der svarer til den nuværende skala på virksomhedens aktiviteter såvel som strategiske planer.

Vurderingen af risikostyringssystemet i bankens låneportefølje er baseret på kreditrisikoen for hver enkelt kategori af låntagere samt fordelingen af lån til alle disse kategorier. Grundlaget for gruppering af låneporteføljen afhængigt af risikoniveauet i dag er de grundlæggende krav, der er fastlagt ved centralbankens regulativ nr. 254-P. I overensstemmelse hermed kan låneporteføljen indeholde lån fra fem risikogrupper:

- Tvivlsomt.

- Problematisk.

- Håbløs.

- Standard.

- Tilpasset.

Baseret på resultaterne af vurderingen samt analyse af låneporteføljen udvikler banken allerede den nye kreditpolitik. Om nødvendigt kan der foretages justeringer af et eksisterende system.

Forudsigelse af kreditrisiko

Moderne banker, der udfører udlånsaktiviteter i løbet af deres arbejde, bør ikke kun sikre implementeringen af et risikostyringssystem, men også forudsige dem. I dag er det vigtigste problem fra dette synspunkt, at moderne banker ikke har effektive værktøjer til at forudsige risikoniveauet for låneporteføljen. Dette problem er især akut under vanskelige økonomiske forhold, når revisionen udføres i overensstemmelse med internationale økonomiske rapporteringsstandarder, og ledere forsøger at reducere niveauet for den generelle risiko til det globale gennemsnit. Den mest optimale løsning på dette problem vil være brugen af kvalitativt nye tilgange til forudsigelse - elektronisk dataudstyr samt økonomiske og matematiske metoder.

Målene med risikostyringssystemet vil således omfatte muligheden for at planlægge strukturen i låneporteføljen, hvilket er ekstremt vigtigt, når det kommer til en bankinstituts likviditet.

Bestemmelse af det maksimale mulige niveau for kreditrisiko

Det maksimale mulige niveau for kreditrisiko for en bank bør oprindeligt registreres i denne instituts kreditpolitik. I dette tilfælde vil dens værdi direkte afhænge af, hvilken type strategi banken følger inden for risikostyring. I arbejdsprocessen vil det være muligt at revidere denne indikator afhængig af bankens nuværende økonomiske situation, den aktuelle økonomiske situation i landet såvel som den eksterne økonomiske situation.

Opbygning af en optimal låneporteføljestruktur

Den optimale struktur afhænger direkte af det maksimale risikoniveau, der er valgt. Denne struktur dannes på grundlag af en kreditrisikoptimeringsmodel.

Evaluering af direkte tabsrisiko

Det økonomiske risikostyringssystem vurderes af den kvantitative og kvalitative sandsynlighed for forekomst af begivenheder, der kan føre virksomheden til tab, mens de forudser potentielle tab på forhånd. Det er også ganske simpelt at estimere det direkte, det vil sige de målte tab, der er kvantificeret. Sådanne risici er kendetegnet ved følgende:

- Reduktion eller fuldstændigt tab af værdien af aktiver på grund af tyveri, svig, eventuelle tab samt fejl og alle former for driftsfejl.

- Tab, der er resultatet af fejl i betalingsoplysningerne, samt afskrivninger eller i forbindelse med forkerte modparter, som i sidste ende ikke kunne returneres.

- Tab på kompensation til kunderne for deres betalinger.

- Tab på grund af forskellige juridiske omstændigheder, der er direkte relateret til retssager eller alle former for juridiske fejl i underskrevne dokumenter.

- Tab af materielle aktiver på grund af visse omstændigheder, som kan være brand, tyveri og meget mere.

- Sanktioner foreskrevet af regulerende myndigheder og kontrolmyndigheder som følge af krænkelse af visse lovgivningsmæssige handlinger.

- Sanktioner i henhold til instruktionerne fra skattemyndighederne og andre tab, der skyldes forkert justering af egne skattebetalinger samt overtrædelser af etablerede skatteregnskabsregler på grund af forskellige driftsfejl.

Risikovurdering

Risikostyringssystemet i organisationen kvantificeres også, det vil sige, når virksomhedens mulige fremtid forudsiges. Beregningen er i dette tilfælde afhængig af forskellige statistiske metoder, og værdien afhænger direkte af hvilket niveau den accepterede konfidenssandsynlighed er på. Som en kvantitativ vurdering af risikostyringssystemet er der flere grundlæggende statistiske parametre:

- Vurdering af sandsynligheden for, at en bivirkning kan forekomme ved et bestemt risikoobjekt på grund af det faktum, at en bestemt kilde blev implementeret.

- En statistisk vurdering af resultatet af en uønsket hændelse som en statistisk vurdering af størrelsen af mulige tab afhængigt af deres type, der kan vises på et givet risikoobjekt.

- En statistisk vurdering af forekomsten af mulige afvigelser med en vis grad af tillidssandsynlighed fra vurderingen af mulige tab.

Probabilistisk-statistiske teknologier bruges til at bestemme kilderne til operationel risiko, der er i form af køelementer.Blandt disse kan man skelne: forekomsten af teknologiske fejl eller svigt i elektronisk udstyr, fejl fra operatørernes side i processen med at betjene et stort antal applikationer fra kunder og meget mere.

Sværhedsgrad eller manglende evne til at kvantificere

Operationelle risici kan på ingen måde altid have en klart defineret kvantitativ vurdering. For eksempel på grund af en ufuldkommen teknologi til videregivelse af dokumentation eller ikke for gode kvalifikationer, er en bankmedarbejder nødt til at bruge meget mere tid for at servicere driften fra klientens side. At banken i sidste ende vil have tab på grund af den ikke særlig effektive udnyttelse af sine ressourcer, er åbenlyst for alle, men faktisk er disse tab ikke så lette at udtrykke i værdiudtryk.

I en sådan situation er banken nødt til at foretage en indirekte vurdering, det vil sige beregne de såkaldte ikke-målte tab. Et sådant risikostyringssystem i en organisation findes ikke så ofte i den form, det skal være, men faktisk er det nødvendigt i mange virksomheder. Et sådant system med tab beregnes ud fra kilder eller genstande med operationel risiko, i hvilket tilfælde det ikke er muligt entydigt at bestemme et bestemt antal, der kan karakterisere det sandsynlige niveau for tab.

Især kan sådanne tab opstå på grund af:

- Reduktion af kvaliteten af tjenesterne eller de leverede tjenester, hvilket uundgåeligt fører til en reduktion i kundegrundlaget.

- Mangel på omsætning.

- Tab af kvaliteten af de igangværende bankprocesser, der provokerer behovet for tildeling af yderligere midler.

- Tab af omdømme, hvilket også i sidste ende fører til et tab af kundegrundlag.

- Standsning af virksomheden på grund af forskellige uheldige begivenheder. For eksempel kan en teknologisk funktionsfejl i noget vigtigt udstyr passere denne begivenhed.

Hvordan foretages vurderingen i dette tilfælde?

Kvalitativ vurdering i dette tilfælde udføres fagmæssigt. For at sikre en effektiv anvendelse af risikostyringssystemet vil det i dette tilfælde være nødvendigt at bestemme de kriterier og risikofaktorer, der er relevante for at indikere i en specialiseret tabel, der indeholder en vurderingsskala.

Det er ganske nyttigt at bruge kvalitative vurderinger for at identificere områder med øget risiko, samt for at forstå, hvor godt procedurerne for udførelse af visse operationer svarer til den etablerede praksis.

Forbedring af risikostyringssystemet førte til, at Basel-udvalget også foreslog at vurdere de betingede tab, det vil sige tab, som virksomheden kunne have været påført i løbet af sit arbejde, men som det kunne undgå på grund af fremkomsten af visse gunstige omstændigheder.

Hvad kan være tabet?

Tab af operationelle risici i dette tilfælde er opdelt i to hovedkategorier:

- Små, der forekommer ret ofte og forventes eller er gennemsnitlige.

- Store, der forekommer sjældnere, hvilket resulterer i, at det i det overvældende flertal af tilfældene er uforudset.

Det er ofte muligt at forudsige gennemsnitlige tab baseret på virksomhedens personlige erfaring, så udviklingen af et risikostyringssystem indebærer uundgåeligt at genopfylde det med sådanne prognoser. For at bestemme sådanne tab er det nødvendigt oprindeligt at foretage en grundig analyse af udgifter, der er forårsaget af operationelle risici i visse kategorier.

Uforudsete tab kan ikke estimeres på baggrund af din virksomheds standardgennemsnitlige statistik.

For at udføre en fuld risikovurdering kan banken muligvis bruge nogle teknologier, som den har udviklet uafhængigt, baseret på sårbarheden over for potentielle operationelle risici.En sådan proces er overvejende intern og indeholder ofte forskellige tjeklister og workshops, der identificerer svagheder og styrker i den operationelle risikosfære.

I det overvældende flertal af virksomheder i dag er teknologier til måling af operationelle risici imidlertid kun på et tidligt stadie af udviklingen, selv i de grundlæggende elementer i en virksomhed, for ikke at nævne, hvordan toldrisikostyringssystemet eller andre mere subtile problemer ser ud. De fleste udenlandske banker bruger specialiseret formaliseret måleteknologi, mens resten kun er på vej i denne retning. Det er værd at forstå, at de anvendte metoder i dag er relativt enkle og hovedsageligt repræsenterer eksperimentelle strukturer, selvom der ofte findes et veludviklet risikostyringssystem, toldmyndigheder hvor nøje undersøgt og undersøgt under interaktionen. Ofte sikkerhedskopieres sådanne systemer med passende software.

RAROC

RAROC-teknologi, som i dag aktivt bruges af de mest avancerede banker, der opererer på det internationale marked, er blevet ret udbredt. Et sådant system bruges til beregning af investeringsafkastet og giver mulighed for at tage højde for risikomængden ved at ændre rentabiliteten i sig selv og ikke størrelsen på den kapitalinvestering, som virksomheden leverer i processen med sit arbejde.

Det er værd at bemærke, at i indenlandske banker bruges ARIS-systemet aktivt, ved hjælp af hvilke ikke kun de eksisterende forretningsprocesser er beskrevet, men ud over dette er det også muligt at bruge klassificeringer af forskellige operationelle risici med yderligere beregning af tab for hver enkelt risikokategori.