I Rusland er der to vigtigste skattesystemer: klassisk og forenklet. Du kan vælge et skattesystem på tidspunktet for organisationens registrering. Du kan også ændre det klassiske system til et forenklet system i en organisation, der har fungeret i nogen tid, hvis lederne mener, at en sådan mulighed er mere fordelagtig for dem. Find ud af, hvordan du ændrer skattesystemet, hvad er betingelserne for dette, hvordan du indgiver en meddelelse om overgang til det forenklede skattesystem.

STS eller CWS?

Et sådant system kaldes forenklet af en grund. Med det forenklede skattesystem skal du betale mindre end forskellige skatter. Organisationen modtager fritagelse for indkomstskat, ejendomsskat og moms. Disse tre skatter erstattes af en. Dette er 6% af indkomsten eller 15% af indkomsten, hvilket reduceres med udgiftsbeløbet. Ved første øjekast ser det ud til, at et sådant system åbenlyst er mere rentabelt.

Men det er faktisk ikke altid tilfældet. I stadiet med oprettelse af en organisation er det ikke altid muligt præcist at forudsige virksomhedens skæbne: hvad vil være indtægterne, med hvilke leverandørkontrakter indgås, hvor mange ansatte vil arbejde hos virksomheden, hvor mange faste aktiver vil være.

Derfor havde iværksættere muligheden for at vælge et skattesystem ikke kun på tidspunktet for oprettelsen af virksomheden, men også efter et stykke tid, når dataene allerede vises, og det vil være muligt selv at bestemme, hvad der er mere rentabelt. For overgangen skal du dog overholde en række betingelser.

Betingelser for at ændre CWS til USN

STS blev udviklet for at gøre livet lettere for små og mellemstore virksomheder, individuelle iværksættere. Store virksomheder bør ikke bruge støtteforanstaltninger, så budgettet ikke er i fare. Derfor har ikke alle ret til at bruge det forenklede skattesystem. Hvad er de relevante kriterier?

- Antallet af ansatte.

- Mængden af omsætning i årets ni måneder.

- Restværdien af virksomhedens ejendom.

- Tilstedeværelsen af grene.

- Tilstedeværelsen af andre organisationer blandt virksomhedens deltagere.

Så det gennemsnitlige antal ansatte for en organisation i det forenklede skattesystem kan ikke overstige 100 personer. Indkomstbeløbet i 9 måneder kan ikke være højere end 45 millioner rubler, forhøjet med en deflator-koefficient på 1.147 (for 2015). Det er, for 2015 er indtægterne lidt over 51,5 millioner rubler. Virksomhedens ejendom til dens restværdi kan ikke overstige 100 millioner rubler. En organisation kan heller ikke have filialer eller repræsentationskontorer. Andelen af andre organisationer i den organisation, der skifter til det forenklede skattesystem, kan ikke overstige 25%.

Der er en række begrænsninger for typen af aktivitet og andre nuancer, men dette kan allerede tilskrives særlige tilfælde, som vi ikke vil berøre inden for rammerne af denne artikel.

Meddelelse om overgang til det forenklede skattesystem

Overvejer du at ændre skattesystemet? Kontroller din organisation i henhold til ovenstående kriterier. Hvis organisationen møder dem, har den ret til at indgive en meddelelse om overgang til det forenklede skattesystem.

Et vigtigt punkt. Kun en nyfødt organisation har ret til at begynde at anvende STS fra en hvilken som helst måned af året. Nuværende kan først begynde at bruge det forenklede skattesystem fra 1. januar det nye år. Indkaldelsen skal indsendes inden den 15. januar. Dette dokument er underrettet, og det er derfor ikke nødvendigt at vente på godkendelse fra skattekontoret. Det er nok at sætte et mærke på din kopi af dokumentet. Det vigtigste er, at meddelelsen om overgangen til det forenklede skattesystem blev indgivet til tiden.

Ændring af beskatningsobjektet er kun muligt en gang om året. Brugen af en ny skattepligtig vare begynder 1. januar det nye år.

Hvordan og hvor er anmeldelsen indgivet

Det er muligt at underrette tilsynsmyndighederne i en gratis form, men det vil være lettere at gøre dette ved hjælp af en standardapplikation. Dette er form 26.2-1. Det er enkelt, indeholder kun et ark. Du kan ansøge enten personligt eller via særlige kommunikationsmidler, hvis sådan er etableret i din organisation.

Hvor man skal hen ansøgning om overgangen til det forenklede skattesystem? Du skal indsende dokumenter til den føderale skattetjeneste på registreringsstedet for din organisation.

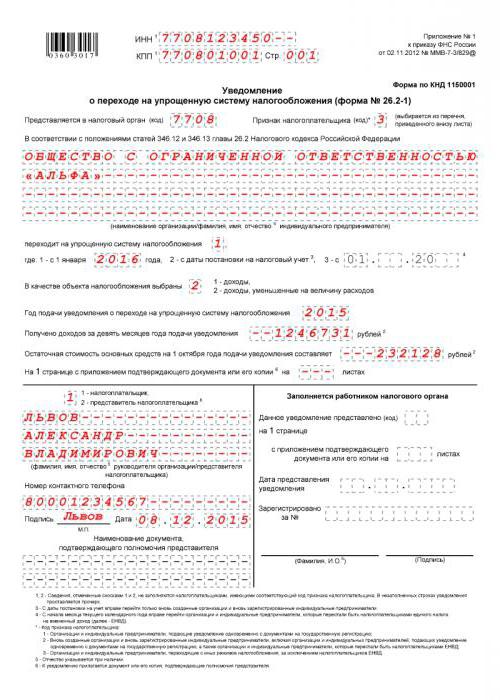

Sådan udfyldes en anmeldelse om overgangen til det forenklede skattesystem

Du kan udfylde dokumentet manuelt med en blå pen i læsbare blokbogstaver. Du kan gøre dette på en computer ved at downloade en formular fra internettet eller i et specielt program.

Lad os se, hvordan du udfylder en meddelelse om STS. Organisationens INN skal indtastes på den første linje og kontrolpunktet på den anden. Disse oplysninger skal hentes fra organisationens registreringsattest. Skattemyndighedens kode svarer som regel til de første fire cifre i organisationens TIN. Der kan kun foretages en undtagelse, hvis organisationen har ændret sin juridiske adresse til den, der er under et andet skattekontor.

Kolonne "Skatteyderens tegn." Der er tre muligheder: en for de organisationer, der først registrerer sig, to for dem, der skifter fra UTII, og tre for dem, der skifter fra andre tilstande. Notatet til dokumentet har alle disse data. Dernæst skal du indtaste organisationens navn i nøje overensstemmelse med de indgående dokumenter.

Dernæst skal du lægge en enhed ned eller slukke i kolonnen ved siden af inskriptionen "går til et forenklet skattesystem." Den ene, hvis overgangen til det forenklede skattesystem sker samtidig med registreringsdatoen, to - hvis fra det nye kalenderår.

Dernæst er det nødvendigt at bemærke genstanden for beskatning: 1 - indkomst, 2 - indkomst minus udgifter. Derefter skrives året for indgivelse af bekendtgørelsen, linjerne med data om indkomst i 9 måneder og den resterende værdi af ejendommen udfyldes.

STS opbevaringsbetingelser

Der er kriterier både for at indsende en meddelelse om overgang til et forenklet skattesystem og for at opretholde retten til at anvende dette skattesystem.

Kriterierne ligner dem, der skal være opfyldt for overgangen. Hvis du dog kun kan begynde at bruge det forenklede skattesystem fra det nye kalenderår, kan du miste retten til det forenklede skattesystem i en hvilken som helst måned af året. Du bliver også nødt til at underrette skattekontoret om tabet af retten til at bruge det forenklede skattesystem. Det tager 15 kalenderdage fra datoen for afslutningen af skatte- (rapporteringsperioden).

Trin-for-trin algoritme til at skifte til det forenklede skattesystem

Trin 1. Du skal kontrollere din organisation for at overholde de fire kriterier for anvendelse af det forenklede skattesystem.

Trin 2. Beslut om genstanden for beskatning.

Trin 3. For at bestemme mere præcist skal du prøve at beregne forskud på basis af de oplysninger, du allerede har for det aktuelle kalenderår. Husk, at skatten kan reduceres med det beløb, der er foretaget til pensionskassen. Du skal også huske, at ikke betaler din skat overhovedet, selvom din organisation har arbejdet med et tab, vil mislykkes. Der er en minimumsskat på 1% af indkomsten. Det skal alligevel betales.

Trin 4. Skriv datoer for forudbetalinger og skat ved årets udgang til budgettet. Forskud udbetales senest den 25. dag fra den dato, hvor skatteperioden er udløbet, og skat ved årets udgang skal overføres til budgettet inden den 31. marts.

Trin 5. Arkivering af et program. Sådan udfyldes en meddelelse om overgangen til det forenklede skattesystem - du ved allerede.

USN (form 26.2-1)