Sa thải là kết thúc mối quan hệ việc làm giữa người lao động và người sử dụng lao động. Do hành động này, người lao động không còn hoàn thành nghĩa vụ trong tổ chức, và người sử dụng lao động không còn trả công cho nhân viên nghỉ việc, hợp đồng lao động bị chấm dứt.

Mối quan hệ và thủ tục chấm dứt (sa thải) giữa người lao động và người sử dụng lao động được quy định trong Luật "Về việc làm ở Liên bang Nga" và Bộ luật Lao động của Liên bang Nga.

Pháp luật lao động quy định các lý do chính sau đây để sa thải:

- Người khởi xướng là nhân viên (sa thải ý chí tự do của chính mình).

- Người khởi xướng là người sử dụng lao động (sa thải vì không tuân thủ các yêu cầu của người sử dụng lao động, thanh lý doanh nghiệp, thu hẹp quy mô, v.v.).

- Theo quyết định chung của người lao động và người sử dụng lao động (theo thỏa thuận của các bên).

Thủ tục sa thải và giải quyết cuối cùng của người lao động với người sử dụng lao động phụ thuộc vào lý do chấm dứt hợp đồng lao động.

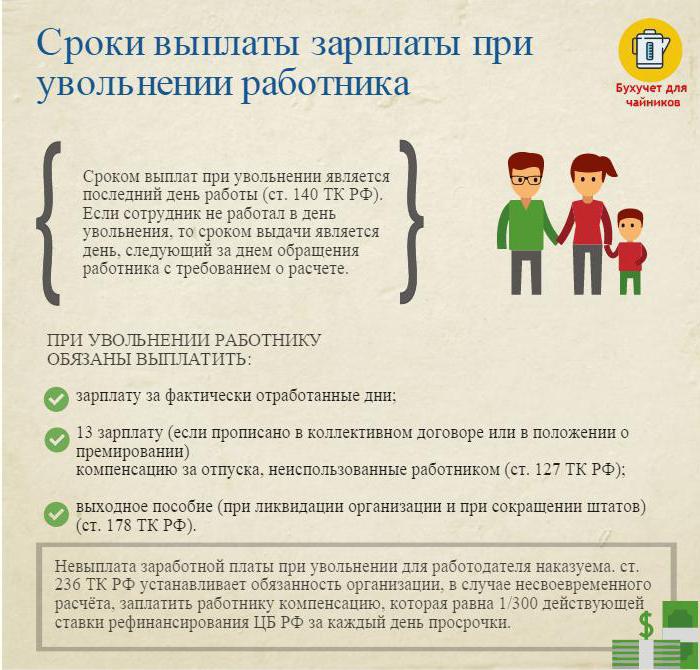

Sa thải: nó được tạo ra như thế nào

Chấm dứt việc làm với một nhân viên chỉ có thể nếu có tài liệu xác nhận cơ sở cho thủ tục sa thải:

- Đơn xin việc của nhân viên (sa thải theo quyết định của chính mình).

- Thỏa thuận giữa người lao động và người sử dụng lao động, nếu sa thải xảy ra bởi thỏa thuận chung.

- Thông báo chấm dứt việc làm nếu thời hạn kết thúc hợp đồng có thời hạn đã hết hạn.

Hơn nữa, người sử dụng lao động phải:

- Đưa ra một lệnh để sa thải một nhân viên, nó phải cho biết ngày và lý do.

- Để ra lệnh tính toán ghi chú cho biết số ngày nghỉ không sử dụng và tất cả các khoản thanh toán do tính toán cuối cùng.

- Thực hiện các mục cần thiết trong sổ làm việc của nhân viên nghỉ việc.

- Phát hành một cuốn sách công việc.

- Giải quyết với một nhân viên nghỉ hưu.

- Cấp giấy chứng nhận 2NDFL, 182n, SZVM-STAZH.

Sa thải: giải quyết cuối cùng

Vào ngày làm việc cuối cùng (ngày nghỉ việc), cần phải rút ra một khoản thanh toán cuối cùng và thanh toán tất cả các khoản tiền do nhân viên.

Thông thường, đó là:

- Mức lương (tiền lương, tiền thưởng, phụ cấp, tiền thưởng để kết hợp, v.v.) tích lũy cho thời gian làm việc.

- Bồi thường nghỉ phép khi bị sa thải (thuế thu nhập cá nhân bị đánh thuế).

- Bồi thường thanh toán trên cơ sở sa thải.

Các khoản thanh toán bồi thường trên cơ sở sa thải bao gồm:

- Giảm lương thôi việc.

- Trợ cấp thôi việc khi nghỉ hưu vì khuyết tật.

- Trợ cấp cho việc cắt giảm nhân viên trong quá trình tìm kiếm một công việc mới.

- Bồi thường cho người đứng đầu, đại biểu của mình, kế toán trưởng khi chấm dứt hợp đồng lao động.

Vào ngày bị sa thải, cần phải chuyển toàn bộ số tiền tích lũy trừ đi thuế thu nhập (tính theo Mã số thuế của Liên bang Nga) sang tài khoản cá nhân của nhân viên hoặc phát hành tại quầy thu ngân của doanh nghiệp.

Chủ lao động không có quyền trì hoãn việc thanh toán (ngay cả khi danh sách bỏ qua không được ký).

Sa thải: thuế thu nhập cá nhân

Kế toán của công ty với tất cả các khoản phải trả và khấu trừ thuế thu nhập cá nhân khi bị sa thải.

Thuế thu nhập cá nhân được đánh vào:

- Mức lương (tiền thưởng, phụ cấp, thanh toán bằng thuế quan hoặc tiền lương, phụ phí thay thế và tương tự).

- Bồi thường cho những ngày nghỉ không sử dụng.

Chú ý:

- Các khoản bồi thường liên quan đến sa thải và được cung cấp bởi một thỏa thuận lao động hoặc tập thể không phải chịu thuế thu nhập cá nhân nếu họ không vượt quá ba lần mức lương trung bình hàng tháng (đối với người lao động ở vùng Viễn Bắc và các vùng tương đương - sáu lần).

- Số tiền vượt quá ba lần (sáu lần) số tiền thu nhập trung bình hàng tháng bị đánh thuế theo cách thức quy định.

- Thủ tục khấu trừ thuế thu nhập cá nhân này là chung cho tất cả mọi người, không phụ thuộc vào vị trí của nhân viên nghỉ việc.

Quan trọng: khấu trừ thuế thu nhập cá nhân khi sa thải phải được nộp vào ngân sách chậm nhất là ngày sau ngày sa thải (quyết toán cuối cùng).

Sa thải: chứng nhận 2 thuế thu nhập cá nhân

Sau tất cả các tính toán cần thiết, một giấy chứng nhận thuế thu nhập cá nhân được cấp khi sa thải. Nó phản ánh tất cả các khoản tích lũy của năm dương lịch hiện tại cho các tháng bị đánh thuế bởi thuế thu nhập. Trong tài liệu tham khảo 2 thuế thu nhập cá nhân khi sa thải nên được tính đến tích lũy của tính toán cuối cùng. Chúng được phản ánh như sau:

- lương có mã 2000;

- Giải thưởng có mã 2002;

- bồi thường cho kỳ nghỉ không sử dụng - 4800;

- thanh toán bồi thường với số tiền vượt quá ba (sáu) thu nhập trung bình hàng tháng - 4800;

Giấy chứng nhận 2 thuế thu nhập cá nhân khi bị bãi nhiệm nộp cho IFTS vào cuối năm dương lịch.

Làm 6 thuế thu nhập cá nhân khi bị sa thải

Người sử dụng lao động vào ngày sa thải thực hiện tính toán cuối cùng với người bị sa thải. Sự kiện này được phản ánh trong báo cáo dưới dạng 6 thuế thu nhập cá nhân như sau.

Phần thứ hai của hồ sơ báo cáo:

- dòng 100 - ngày thanh toán cuối cùng với nhân viên (lý tưởng nhất là ngày sa thải);

- dòng 110 - ngày tính (khấu trừ) thuế thu nhập (trùng với ngày trên dòng 100);

- dòng 120 là ngày sau ngày khấu trừ thuế (ngày tiếp theo sau ngày bãi nhiệm).

Trong báo cáo 6 danh sách thuế thu nhập cá nhân chỉ có thu nhập mà thuế thu nhập được đánh thuế. Các khoản thanh toán bồi thường mà thuế thu nhập cá nhân không được khấu trừ không được phản ánh trong báo cáo.

Ví dụ: Ivanov I.I. Sa thải vào ngày 26 tháng Tư. Vào ngày sa thải anh ta bị buộc tội:

30000 chà. - thanh toán tiền lương cho những ngày làm việc trong tháng tư.

10.000 chà. - bồi thường cho kỳ nghỉ không sử dụng.

15.000 chà. - trợ cấp thôi việc (không phải chịu thuế thu nhập).

Thuế thu nhập khấu trừ ở mức 13% - (30.000 + 10.000) * 13% = 5200 rúp đã được khấu trừ từ số tiền tích lũy.

Trên tay của Ivanov I.I. nhận được (30.000 + 10.000 + 15.000) -5200 = 49.800 rúp.

Dưới hình thức 6 thuế thu nhập cá nhân được phản ánh như sau:

Dòng 100 - 26/11/2017, dòng 130 - 40.000 rúp.

Dòng 110 - 26/11/2017, dòng 140 - 5200 chà.

Đường 120 - 27/4/2017.

Những trường hợp khó khăn khi bị sa thải

Một số trường hợp thú vị từ thực tiễn gây khó khăn trong việc sa thải nhân viên:

1. Sa thải vào ngày cuối cùng của tháng. Làm thế nào để phản ánh nó dưới dạng 6 thuế thu nhập cá nhân?

Ví dụ: Ivanov I.I. ra khỏi ngày 31 tháng 3 (ngày cuối cùng của quý đầu tiên). Vào ngày bị sa thải, anh ta đã được tích lũy khoản thanh toán cuối cùng là -30000 rúp., Đã khấu trừ thuế thu nhập cá nhân - 3900 rúp.

Hoạt động này được phản ánh trong báo cáo của quý hai, vì thời hạn chuyển thuế thu nhập cá nhân là ngày 1 tháng 4 (quý hai):

Dòng 100 - 31/03/2017, trang 130 - 30.000 rúp.

Dòng 110 - 31/03/2017, trang 140 - 3900 chà.

Dòng 120 - 04ÀI.

2. Nhân viên đã từ chức vào tháng 12 năm 2016, và vào tháng 2 năm 2017, anh ta đã bị chậm trả tiền bồi thường cho kỳ nghỉ không sử dụng. Trong kỳ tính thuế nào số tiền phải trả được hiển thị?

Số tiền thu nhập và khấu trừ thuế thu nhập nên được ghi trong giấy chứng nhận 2 thuế thu nhập cá nhân cho năm 2017.

3. Nhân viên được nghỉ phép từ ngày 04/11/2017 với việc sa thải sau đó. Ông đã nhận được các khoản thanh toán cuối cùng vào ngày 10.04.2017. Làm thế nào để phản ánh dưới dạng 6 thuế thu nhập cá nhân?

Ngày 10 tháng 4 năm 2017 lương nghỉ - 10.000 rúp. và tiền lương cho giờ làm việc - 20.000 rúp. Thuế thu nhập đã được khấu trừ từ những khoản này.

Trong báo cáo 6 thuế thu nhập cá nhân cho quý thứ hai, thao tác này được hiển thị như sau:

1. Đối với tiền nghỉ hè:

Trang 100 - 04/10/2017, trang 130 - 10.000 rúp.

Trang 110 - 04/10/2017, trang 140 - 1300 chà.

Trang 120 - 04/2017.

2. Đối với tính toán bảng lương cuối cùng:

Trang 100 - 04/10/2017, trang 130 - 20.000 rúp.

Trang 110 - 04/10/2017, trang 140 - 2.600 rúp.

Trang 120 - 04/11/2017.

Như bạn có thể thấy, có rất nhiều sắc thái khi điền vào thuế thu nhập cá nhân Mẫu 6 và 2 thuế thu nhập cá nhân. Phải đặc biệt cẩn thận khi sa thải nhân viên. Chúng tôi hy vọng rằng một số lời khuyên được đưa ra trong bài viết này sẽ tạo điều kiện thuận lợi cho công việc của nhân viên kế toán và nhân viên.