Tại mỗi doanh nghiệp sử dụng lao động làm thuê, người sử dụng lao động có nghĩa vụ phải trả nó. Và để tính toán nhân viên, người sử dụng lao động cần điền vào một số giấy tờ. Những gì cần thiết cho bảng lương, Thứ tự hoàn thành của nó là gì và các loại báo cáo là gì, chúng tôi sẽ mô tả sau trong bài viết này.

Tuyên bố

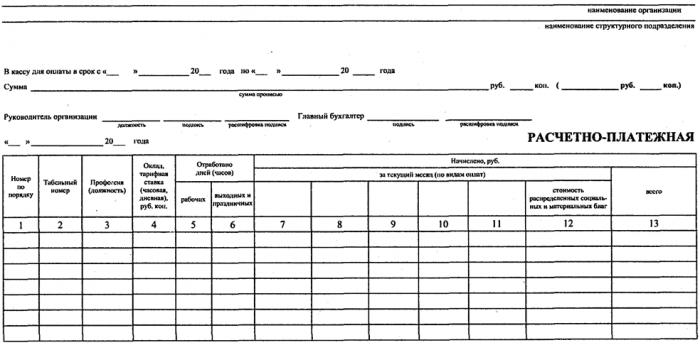

Giải quyết và biên chế là một tài liệu kế toán thống nhất phổ quát dưới dạng T-49, được phê chuẩn bởi Nghị quyết của Ủy ban Thống kê Nhà nước số 05.04.2001 số 1, thay thế cho hai loại khác:

- bảng lương (mẫu T-51);

- bảng lương (mẫu T-53).

Mục đích chính của bài viết kinh doanh này là để giảm tài liệu tại doanh nghiệp, bởi vì nó đồng thời chứa thông tin về các tính toán và thanh toán. Vì vậy, làm đầy nó, bạn tiết kiệm cho mình khỏi nhu cầu tiến hành thêm một vài.

Tài liệu này có thể được sử dụng bởi cả doanh nghiệp và cá nhân doanh nhân. Và để chọn một hình thức phù hợp để điền, nhà tuyển dụng có thể chọn theo ý của họ. Tuy nhiên, vẫn còn một số hạn chế cho việc này.

Tiếp theo, chúng tôi sẽ kiểm tra mức lương của T-49 khác với các tài liệu khác như thế nào và những giấy tờ nào được sử dụng tốt nhất bởi kế toán và thủ quỹ trong công việc của họ.

Điền đơn đặt hàng

Trong tổ chức, người chịu trách nhiệm điền và duy trì các báo cáo được chỉ định có thể là một nhân viên thu ngân, và khi vắng mặt, việc chuyển nhượng các quyền hạn này cho một kế toán viên được cho phép.

Các nguồn chính để điền vào tài liệu này là:

- Bảng thời gian của lối thoát hiểm và thăm.

- Đơn đặt hàng trên cơ sở có thể trích xuất thông tin về số tiền lương, số tiền thưởng hoặc các khoản khấu trừ.

- Lịch trình nhân sự.

- Thông tin kỳ nghỉ.

- Thẻ cá nhân của nhân viên.

- Tờ bệnh viện.

- Các tài liệu khác.

Tài liệu này được biên soạn trong một bản duy nhất. Nó có thể được điền cả bằng tay và ở dạng in bằng cách gõ trên máy tính. Sau khi tuyên bố đã được biên soạn, nó phải được ký với người đứng đầu.

Vì bảng lương được coi là một tài liệu kế toán ràng buộc, nên Mã số thuế của Liên bang Nga và Luật liên bang ngày 6 tháng 12 năm 2011, trên thanh toán kế toán, thời gian lưu trữ là 5 năm.

Các loại báo cáo

Như chúng tôi đã đề cập trước đó, có một số loại báo cáo:

- giải quyết (T-51);

- Bảng thanh toán và thanh toán (T-49);

- thanh toán (T-53).

Tuyên bố T-49 được áp dụng trong các tổ chức thực hành thanh toán tiền cho nhân viên bằng tiền mặt. Song song với nó, một lệnh bảo đảm tiền mặt được lấp đầy.

Tuy nhiên, một số doanh nghiệp sử dụng một phương thức phát hành tiền lương khác: việc quản lý chuyển tiền vào thẻ công nhân sẽ thuận tiện hơn. Trong trường hợp này, bộ phận kế toán phải sử dụng mẫu T-51. Tuy nhiên, không cần phải điền vào các hình thức khác. Đúng vậy, có những tình huống khi chỉ có một nhân viên bị buộc phải nhận thanh toán bằng tiền mặt, thì việc thành lập mẫu T-49 là không thể tránh khỏi.

Tuy nhiên, một số doanh nghiệp sử dụng một phương thức phát hành tiền lương khác: việc quản lý chuyển tiền vào thẻ công nhân sẽ thuận tiện hơn. Trong trường hợp này, bộ phận kế toán phải sử dụng mẫu T-51. Tuy nhiên, không cần phải điền vào các hình thức khác. Đúng vậy, có những tình huống khi chỉ có một nhân viên bị buộc phải nhận thanh toán bằng tiền mặt, thì việc thành lập mẫu T-49 là không thể tránh khỏi.

Mẫu T-53 rất dễ điền, rất thuận tiện khi sử dụng. Tài liệu được chỉ định phản ánh số tiền sẽ được cấp cho nhân viên trong một tháng cụ thể. Một tài liệu như vậy có thể được soạn thảo để thanh toán, ví dụ, cho việc đi lại, bưu chính hoặc các chi phí khác cho mục đích kinh doanh.

Phân loại khác của báo cáo

Trong một số phân loại kế toán, các báo cáo thường được chia theo mẫu OKUD: 0301009, 0504401.

Bảng tính lương, mẫu 0301009 theo OKUD, là cùng một tài liệu trong mẫu T-49.Nó được sử dụng trong các doanh nghiệp thuộc bất kỳ hình thức sở hữu nào, ngoại trừ nhà nước và thành phố. Có thể chấp nhận sử dụng tuyên bố này của các doanh nhân cá nhân.  Bảng OKUD 0504401 được sử dụng trong tính toán với các nhân viên làm việc trong các doanh nghiệp nhà nước. Và không giống như tuyên bố được sử dụng trong các doanh nghiệp thuộc một hình thức sở hữu khác, tài liệu này không chứa thông tin cho biết quy mô của tiền lương và thời gian mà nhân viên làm việc. Mặc dù các nguồn điền của nó vẫn giữ nguyên.

Bảng OKUD 0504401 được sử dụng trong tính toán với các nhân viên làm việc trong các doanh nghiệp nhà nước. Và không giống như tuyên bố được sử dụng trong các doanh nghiệp thuộc một hình thức sở hữu khác, tài liệu này không chứa thông tin cho biết quy mô của tiền lương và thời gian mà nhân viên làm việc. Mặc dù các nguồn điền của nó vẫn giữ nguyên.

Nhưng đồng thời, một số tài liệu được thiết lập cho các cơ quan nhà nước khác biệt đáng kể so với những tài liệu được sử dụng trong các doanh nghiệp thuộc sở hữu tư nhân.

Mẫu T-49

Bảng tính lương, mẫu mà chúng tôi đề xuất trong bài viết này, nên bao gồm một số thông tin bắt buộc nhất định. Hãy bắt đầu với trang bìa:

- Tên đầy đủ của người sử dụng lao động được đăng ký theo các tài liệu theo luật định.

- OKPO được chỉ định.

- Ngày biên soạn tài liệu.

- Số.

- Trong các số liệu và từ, số tiền được phát hành.

- Điều khoản phát hành.

- Thời kỳ tích lũy xảy ra.

Phần bảng chứa:

- Số sê-ri.

- Số lượng nhân viên của nhân viên.

- Vị trí, họ và tên

- Đặt cược hoặc tiền lương.

Các thông tin được chỉ định phải trùng với bảng thời gian. Trong cột cực trị, bạn phải chỉ định tổng số tiền phải thu.

Sau khi tiền sẽ được cấp cho nhân viên, anh ta cần đăng nhập để nhận nó. Đó là chữ ký sẽ chỉ ra rằng thanh toán đã được trao.

Việc hoàn thành tài liệu này sẽ là chữ ký của các cơ quan chức năng, kế toán, cho biết lệnh bảo đảm tiền mặt (số và ngày).

Tài liệu này được yêu cầu phải được chuẩn bị mỗi tháng một lần.

Mẫu T-51

Bảng thanh toán và thanh toán (mẫu) của T-51 bao gồm một trang tiêu đề và một bảng ở mặt sau. Quy trình nhập thông tin trên trang bìa tương tự như quy trình chung để điền vào các báo cáo, nghĩa là cần phải chỉ ra tên của chủ lao động, chi tiết của anh ta, ngày tạo và số tài liệu, cũng như thời gian báo cáo và số tiền được phát hành.

Bảng bao gồm:

- Số sê-ri.

- F. I. O. nhân viên đầy đủ.

- Số lượng nhân viên của nhân viên.

- Vị trí.

- Một số tiền thanh toán nhất định.

- Lượng thời gian làm việc.

- Số tiền thanh toán, chi phí.

- Nợ của doanh nghiệp liên quan đến từng nhân viên.

- Nhiệm vụ của nhân viên trước khi chấp nhận.

- Số tiền cuối cùng được ban hành.

Cuối cùng, số tiền được cấp cho nhân viên được quy định, và cũng cần phải có một lệnh bảo đảm tiền mặt cho cùng một số tiền.

Tài liệu này được ký theo cách quy định. Khi sử dụng nó, không cần phải đưa ra các tuyên bố khác.

Mẫu T-53

Không giống như các tài liệu trước đây, biểu mẫu này không bao gồm thông tin cho biết lượng thời gian làm việc của nhân viên, không xem xét dữ liệu về các khoản khấu trừ từ các khoản thanh toán, về các ưu đãi, cũng như thông tin về thuế suất.

1. Trang tiêu đề phải chứa:

- tên tổ chức;

- Doanh nghiệp OKPO;

- khoảng thời gian mà các khoản thanh toán đến hạn;

- số tiền;

- số lượng và ngày hình thành;

- kỳ báo cáo.

2. Dữ liệu tiếp theo được ghi lại dưới dạng bảng:

- số sê-ri;

- số nhân sự;

- Tên đầy đủ của nhân viên

- số tiền được ban hành;

- chữ ký nhân viên

- ghi chú khác.

Trước khi phát hành tiền, kế toán phải xác minh tính chính xác và độ tin cậy của thông tin đã nhập.

Do thực tế là tất cả các bảng lương là tài liệu nghiêm ngặt của báo cáo tài chính, việc sửa chữa và sai sót trong đó là vô cùng không mong muốn.

Quy tắc chung và lỗi

Tổng thời hạn phát hành tiền kể từ ngày phát hành quyết toán và báo cáo thanh toán là năm ngày.

Theo mẫu T-53, tiền phải được phát hành trong vòng ba ngày kể từ ngày điền.

Cần phải nhớ rằng việc thanh toán tiền lương cho các tuyên bố như vậy chỉ được thực hiện bằng rúp.

Trước khi bạn bắt đầu phát hành tiền theo tuyên bố, người chịu trách nhiệm điền vào nó cần kiểm tra kỹ tất cả các thông tin về lỗi.

Nếu lỗi được phát hiện trước khi bắt đầu phát hành tiền, tuyên bố được chỉ định có thể được phát hành lại. Tuy nhiên, nếu các lỗi đã được phát hiện trong quá trình, thông tin sai lệch sẽ bị bỏ qua và các lỗi chính xác được chỉ ra ở trên. Đồng thời, dòng chữ được đặt: Tôn sửa tin tưởng - và được chứng nhận bằng chữ ký của người được ủy quyền.

Bảng lương được coi là một tài liệu của báo cáo kế toán nghiêm ngặt. Có thể dễ dàng tìm thấy một mẫu điền, mẫu này hoặc mẫu khác của tài liệu được chỉ định trên bất kỳ tài nguyên kế toán hoặc cổng thông tin pháp lý nào.