Tài liệu thanh toán được xem xét trong bài viết này chứa một hướng dẫn (bằng văn bản) của chủ sở hữu một tài khoản cụ thể cho ngân hàng được mở, liên quan đến việc chuyển tiền sang tài khoản khác (người nhận của họ). Các điều khoản trong đó thanh toán phải được nhận vào tài khoản được chỉ định được xác định theo luật. Ngân hàng có quyền thực hiện lệnh này sớm hơn thời hạn, với điều kiện là nó được thể hiện trong thỏa thuận liên quan về việc phục vụ tài khoản khách hàng hoặc trong tình huống sử dụng thường xuyên một ngân hàng cụ thể tương tự trong thực tế.

Tôi có thể chuyển tiền qua tài liệu được đề cập ở đâu và khi nào?

Mục đích thanh toán trong lệnh thanh toán - thanh toán cho các khoản sau:

- nhà cung cấp dịch vụ hoàn trả, hàng hóa vận chuyển, thực hiện công việc;

- người cho vay, người vay để nhận, trả nợ, cho vay dựa trên các thỏa thuận đã ký kết trước đó hoặc trả lãi tích lũy;

- cho các quỹ ngoài ngân sách, ngân sách như đóng góp, thuế, hình phạt;

- người khác cho các mục đích theo quy định của pháp luật, các điều khoản hợp đồng.

Loại chứng từ thanh toán này có hiệu lực để xuất trình cho ngân hàng có liên quan chỉ trong 10 ngày theo lịch và ngày phát hành lệnh thanh toán không được tính đến.

Chi tiết cần thiết của tài liệu trong câu hỏi

Họ là cần thiết để tính đến các thủ tục và chi tiết cụ thể của các khu định cư ở dạng không dùng tiền mặt. Những chi tiết như vậy là:

- Tên của tài liệu, mẫu mã cho OKUD.

- Số sê-ri của nó, ngày hình thành theo định dạng: ngày, tháng, năm.

- Sự xuất hiện của thanh toán, phụ thuộc vào phương thức thanh toán: qua thư, điện tử, bằng điện báo.

- Tên đầy đủ của người trả tiền cho biết tài khoản của anh ta (thanh toán), TIN, KPP (nếu có).

- Tên đầy đủ của ngân hàng của người trả tiền, địa điểm của nó, BIC, tài khoản đại lý (tài khoản phụ).

- Thông tin liên quan đến tên của người được trả tiền, số tài khoản hiện tại của anh ta, PPC, TIN.

- Tên đầy đủ, địa điểm, BIC, số ngân hàng đại lý của ngân hàng thụ hưởng.

- Mục đích của thanh toán trong lệnh thanh toán được chỉ định bằng một dòng VAT riêng. Khi người nhận không trả thuế như vậy, điều khoản này sẽ ghi chú về nó (ví dụ: VAT không bị đánh thuế).

- Số tiền thanh toán, được chỉ định bằng từ, và sau đó bằng số.

- Ưu tiên của nó theo quy định của pháp luật.

- Loại hình hoạt động cụ thể theo các quy tắc của thủ tục kế toán trong khuôn khổ của các tổ chức tín dụng nằm trong lãnh thổ Nga, trong Ngân hàng Trung ương Liên bang Nga.

- Chữ ký tương ứng của đại diện ủy quyền, quan chức, cũng như một dấu ấn đóng dấu (nếu cần thiết).

Trong lệnh thanh toán chuyển thuế, các khoản thanh toán bắt buộc khác, các lĩnh vực liên quan đến người trả tiền và người nhận, TIN của họ, mục đích thanh toán, cũng như các trường 101 - 110, phải được điền theo các yêu cầu được thiết lập bởi các hành vi pháp lý có liên quan của Bộ Tài chính, Bộ Thuế, Nga. được thỏa thuận với Ngân hàng Trung ương Nga (được hình thành với sự tham gia của ông).

Các trường cho các chi tiết khác không liên quan trong một trường hợp cụ thể là tùy chọn.

Việc thực hiện lệnh này được thực hiện nếu có số tiền cần thiết trên tài khoản của người trả tiền (trừ khi có quy định khác trong hợp đồng).

Vì vậy, nếu bạn muốn chỉ định mục đích thanh toán trong thanh toán của hệ thống thuế đơn giản cho năm 2013, chẳng hạn, bạn phải viết câu: "Thanh toán thuế trên hệ thống thuế đơn giản cho năm 2013".

Những thay đổi của năm ngoái liên quan đến việc điền vào tài liệu đang được xem xét trong FIU

Họ đã chạm vào các lĩnh vực sau:

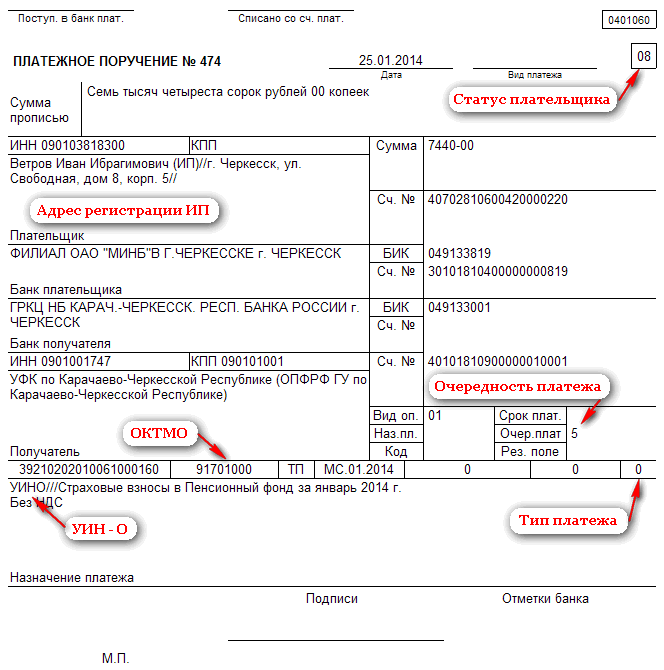

1. Để thay thế mã OKATO được chỉ định trước đó (trường 105), theo thứ tự của Rosstandart, một mã mới đã xuất hiện - OKTMO (chúng được liệt kê trên trang web của Cục Quản lý Thuế Liên bang).

2. Mục đích thanh toán cần thiết của Thanh toán trong lệnh thanh toán cho FIU năm 2014 cũng đã thay đổi. Vì vậy, 11 loại thanh toán đã được thay thế chỉ bằng 3:

- PE - thanh toán lãi tích lũy;

- HRC - thanh toán lãi tích lũy;

- 0 - các trường hợp khác (phí, tiền phạt, thuế, phí, v.v.).

3. Một thuộc tính mới đã được giới thiệu, được chỉ định trong trường "Mã" và được gọi là một định danh dồn tích duy nhất, được viết tắt là UIN. Mã này được gán cho mỗi và mọi khoản thanh toán được gửi đến ngân sách. Từ ngày 31 tháng 3 năm 2014, chỉ định của ông được công nhận là bắt buộc.

4. Mục đích của việc thanh toán theo thứ tự thanh toán cho FIU vào năm 2014 dưới dạng phí bảo hiểm được tích lũy từ tháng 1 được chỉ ra mà không có sự phân biệt giữa lương hưu được tài trợ và bảo hiểm. Thanh toán được thực hiện bằng một lệnh thanh toán chung, trong đó toàn bộ số tiền được chuyển đến phần bảo hiểm theo KBK 39210202010061000160. Điều này là do nhân viên hiện độc lập chọn tỷ lệ đóng góp mong muốn được gửi đến lương hưu được tài trợ, do đó thay đổi mục đích thanh toán trong lệnh thanh toán. Quỹ hưu trí sẽ tiếp tục phân phối các bộ phận này dựa trên sự lựa chọn được đưa ra (người sử dụng lao động không phải là người tham gia vào quá trình này).

5. Thay vì 6 khoản thanh toán ưu tiên, có 5. Thanh toán thuế cho ngân sách, đóng góp cho các quỹ ngoại bang - ưu tiên 5.

6. Nó đã trở thành bắt buộc để chỉ ra một định danh cho thông tin liên quan đến một cá nhân (IP).

Theo các thay đổi ở trên, lệnh thanh toán (mục đích thanh toán - mẫu) sẽ có dạng như trong hình dưới đây.

Tính toán thứ tự thanh toán của cá nhân doanh nhân và thuế trên hệ thống thuế đơn giản hóa

Nói cách khác, cá nhân này có nghĩa vụ thanh toán các khoản thanh toán tạm ứng trong năm, và sau đó là thuế tương ứng đối với thuế đơn giản hóa.

Thứ nhất, khoản thanh toán trên được xác định, được tính cho từng kỳ báo cáo trước đây (1 quý, 1-2, 1-3, v.v.), theo công thức sau:

Ap = Nb6% - Nvtrong đó:

Lên - khoản thanh toán tạm ứng bắt buộc của kỳ báo cáo tương ứng.

Nb - cơ sở thuế (tổng thu nhập nhận được trong một kỳ báo cáo nhất định).

HB - khấu trừ thuế (quy mô thanh toán bảo hiểm của cá nhân này).

Giá trị thu được phải được chỉ định trong tài liệu đang được xem xét khi điền vào tờ khai thuế cho hệ thống thuế đơn giản hóa. Giá trị cụ thể thanh toán tạm ứng phải trả, được xác định theo công thức:

Apu = Ap - Ap₁trong đó:

Apu - thanh toán tạm ứng do trong kỳ báo cáo có liên quan.

Ap₁ - giá trị được tìm thấy trước đó của chỉ báo được xem xét cho kỳ báo cáo trước đó.

Lên - cho kỳ báo cáo hiện tại.

Thứ hai, cần tính thuế cho hệ thống thuế đơn giản hóa bằng công thức dưới đây:

Vâng = NB · 6% - Ap₁ - HBtrong đó:

Vâng - chỉ số trên mong muốn.

HB - khấu trừ thuế.

Thủ tục nộp thuế và thanh toán tạm ứng để đơn giản hóa

Nó được thực hiện tại cơ quan thuế tại nơi cư trú của cá nhân. Các khoản thanh toán xuống sau đây là bắt buộc:

- trong quý 1 (đến 25.04);

- trong 1 - 2 quý (đến 25,07);

- trong 1 đến 3 quý (đến 25.10).

Đối với thuế, nó phải được trả trước ngày 30.04.

Điền vào một lệnh thanh toán: mục đích thanh toán, các chi tiết khác

Để tạo tài liệu được đề cập, sẽ được yêu cầu với phương thức thanh toán bằng tiền mặt, cần thiết:

- Truy cập trang web của Dịch vụ Thuế Liên bang Nga, nhập mã IFTS, nhấp vào Tiếp Next.

- Cho biết mã OKTMO tại nơi cư trú của bạn.

- Chọn loại chứng từ - lệnh thanh toán.

- Chọn loại nhiệm vụ (đóng góp, thuế, nghĩa vụ, v.v. - cho tất cả mọi thứ chúng tôi đặt 0).

- Chỉ ra BCF.

- Chọn trạng thái 09 (IP).

- Chọn cơ sở thanh toán.

- Cho biết mục đích thanh toán trong lệnh thanh toán USN - thanh toán hàng quý khi thanh toán.

- Nhập dữ liệu của bạn: tên đầy đủ, địa chỉ hoặc TIN (nó phải được chỉ định trong trường hợp thanh toán qua Internet).

- Chọn phương thức thanh toán: tiền mặt, không dùng tiền mặt. Nếu bằng tiền mặt, hãy nhấp vào Tạo Tạo PD. Sau đó, biên lai tương ứng xuất hiện ở định dạng PDF, có thể được in. Tất cả những gì còn lại là để chữ ký của bạn, ngày tương ứng, cả trên biên lai và trong thông báo.

Đối với hình thức thanh toán không dùng tiền mặt, bạn sẽ cần cho biết (chọn) các thông tin sau:

- Loại thanh toán bắt buộc (có tính đến các thay đổi mới nhất, luôn được đặt 0).

- KBK tương ứng cho hệ thống thuế đơn giản hóa.

- Tình trạng cụ thể của người.

- Một trong những lý do để thanh toán.

- Kỳ tính thuế yêu cầu.

- Ngày tương ứng.

- Số sê-ri của tài liệu.

- Trình tự thanh toán cụ thể.

- Mục đích mà lệnh thanh toán được tạo ra (mục đích thanh toán của hệ thống thuế đơn giản hóa).

Làm thế nào để sửa mục đích thanh toán trong một lệnh thanh toán?

Sai lầm luôn có thể là một yếu tố con người. Về vấn đề này, có một số quy tắc, chuẩn mực lập pháp chi phối thủ tục thực hiện các điều chỉnh đối với các loại tài liệu. Vì vậy, nếu mục đích thanh toán được chỉ định không chính xác trong lệnh thanh toán, các thay đổi cần thiết phải được thực hiện càng sớm càng tốt.

Điều này sẽ yêu cầu:

1. Để phân tích lỗi trong Mục đích thanh toán cần thiết. Trong một tình huống không đáng kể, sẽ đủ để gửi thư cho đối tác với chỉ dẫn của nó. Nhưng nó xảy ra rằng mục đích không chính xác của thanh toán trong lệnh thanh toán có thể dẫn đến hậu quả nghiêm trọng, đó là lý do tại sao nó đáng để an toàn và sửa chữa tất cả các sai sót.

2. Gửi cho giám đốc của người nhận một lá thư chính thức cho biết ngày chuyển tiền, số lượng lệnh thanh toán. Hãy chắc chắn thông báo rằng mục đích thanh toán được chỉ định không chính xác trong lệnh thanh toán. Yêu cầu anh ta thay đổi thông tin sai lệch thành phiên bản chính xác (phải được xây dựng và chỉ định trong thư này). Tiếp theo, bạn cần đảm bảo với anh ấy về chữ ký của người đứng đầu, đặt một con tem. Bạn cũng phải chỉ ra số lượng đi của thư này.

3. Tạo 4 bản sao của thông báo này. Sau đó gửi thư đến ngân hàng thích hợp, qua đó tiền được chuyển với lệnh thanh toán không chính xác. Tiếp theo, 1 trong 4 bản sao sẽ được trả lại với dấu tương ứng của ngân hàng liên quan đến việc nhận thư, lần thứ 2 sẽ được gửi đến tổ chức tín dụng, phần còn lại sẽ được chuyển đến ngân hàng của đối tác trực tiếp.

4. Theo dõi hóa đơn của ngân hàng của cả hai chữ cái. Tại đây, ứng dụng sẽ tiếp cận các tài liệu trong trường hợp này đến tài liệu điền sai (trong đó mục đích thanh toán không đúng trong lệnh thanh toán) và bản sao thứ hai sẽ được chuyển trực tiếp đến khách hàng. Do đó, tất cả các chỉnh sửa sẽ được thực hiện đối với các tài liệu cần thiết liên quan đến việc thiết kế chuyển nhượng.

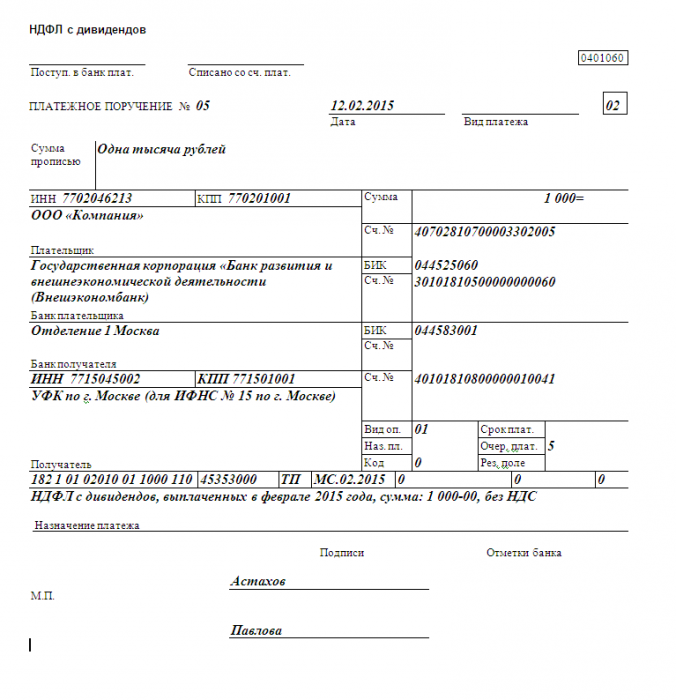

Điều đáng ghi nhớ là các ngân hàng cung cấp loại dịch vụ này (thay đổi mục đích thanh toán theo thứ tự thanh toán) miễn phí. Nhưng nó xảy ra rằng các tổ chức yêu cầu một hoa hồng nhất định. Một ví dụ là mục đích chính xác của thanh toán trong lệnh thanh toán thuế thu nhập cá nhân từ cổ tức (mẫu được trình bày dưới đây).

Nên làm rõ tất cả các thông tin trước để tránh sự xuất hiện tranh chấp sau này. Cũng có những trường hợp như vậy khi nhân viên ngân hàng từ chối nhận thư về khả năng điều chỉnh, vì điều này đầy rẫy giấy tờ. Trong tình huống như vậy, người ta có thể hoạt động với các quy định có liên quan của Bộ luật Dân sự Liên bang Nga (chương 45, 46).

Thay đổi trong chi tiết Ưu tiên thanh toán

Nó được thành lập theo luật trong trường hợp thiếu tiền trong tài khoản ngân hàng để đáp ứng tất cả các yêu cầu. Trong điều kiện cần thiết này, bạn phải chỉ định một trong 5 hàng đợi hiện có. Theo các sửa đổi mới nhất, thứ tự thanh toán trong tài liệu được đề cập như sau:

- tài liệu điều hành cung cấp cho việc chuyển (phát hành) tiền từ một tài khoản nhất định để đáp ứng các yêu cầu liên quan đến bồi thường thiệt hại cho sức khỏe, tính mạng, cũng như liên quan đến việc thu hồi tiền cấp dưỡng - 1;

- tài liệu điều hành cung cấp cho việc chuyển (phát hành) tiền cho mục đích giải quyết thanh toán trợ cấp thôi việc, tiền công lao động với các thực thể làm việc theo hợp đồng lao động có liên quan, cũng như trả thù lao cho những người là tác giả của kết quả hoạt động trí tuệ của họ - 2;

- biên chế, chuyển phí bảo hiểm, nợ thuế, thuế - 3;

- tài liệu điều hành cung cấp cho sự hài lòng của các yêu cầu tiền tệ khác - 4;

- các chứng từ thanh toán khác theo thứ tự ưu tiên lịch nhất định - 5.

Điều đáng nhắc lại một lần nữa là mục đích của khoản thanh toán trong lệnh thanh toán khi chuyển khoản thanh toán lương hưu tương ứng không bao gồm việc phân bổ phần bảo hiểm được tài trợ.

Thông tin có trong mục đích "Mục đích thanh toán"

Quy định hiện hành của Ngân hàng Trung ương Nga về việc hoàn thành tài liệu này không nêu ra các yêu cầu nghiêm ngặt liên quan đến việc chỉ ra thông tin chi tiết có trong yêu cầu cần thiết. Tuy nhiên, nó quy định số lượng ký tự tối đa có thể - 210 ký tự. Nếu thông tin cần thiết không phù hợp với số lượng quy định, thì khách hàng được phép cung cấp thông tin tổng quát.

Đồng thời, Quy định này quy định một danh sách dữ liệu phải được phản ánh nhất thiết trong Mục đích thanh toán cần thiết của Thanh toán trong lệnh thanh toán, chính xác hơn:

- Mục đích thanh toán (nội dung của hoạt động: dịch vụ được thực hiện, công việc được thực hiện, hàng hóa đã mua, v.v.).

- Tên viết tắt của hàng hóa, dịch vụ, công trình (tên chung: hóa đơn tiện ích, thiết bị văn phòng, tiền lương, thông tin, lắp đặt, dịch vụ chuyển phát nhanh).

- Số, ngày của tài liệu hàng hóa, thỏa thuận liên quan (ví dụ, theo thỏa thuận số 15 ngày 20 tháng 2 năm 2015), làm cơ sở cho tính toán này.

- Thông tin quan trọng khác (nếu được quy định bởi các điều khoản của hợp đồng, ví dụ: ngày thanh toán, thông tin bổ sung cần thiết để xác định khoản thanh toán có liên quan).

- Số tiền VAT hoặc ghi chú về sự vắng mặt của nó (thuế này được tính từ tổng số tiền thanh toán và được rút ra: "Bao gồm VAT", hoặc tham chiếu được thực hiện cho sự vắng mặt của nó: "Không có VAT").

Do đó, điều đáng ghi nhớ là, nếu có hướng dẫn của Ngân hàng Trung ương Nga về cách điền vào mục đích thanh toán trong lệnh thanh toán, các ngân hàng được yêu cầu xác minh rằng khách hàng đã tuân thủ yêu cầu này (họ kiểm soát tính toàn vẹn của các đơn đặt hàng được thanh toán). Trong trường hợp không có sự liêm chính cần thiết, ngân hàng có quyền từ chối thực hiện lệnh liên quan.

Một số ngân hàng đi về phía khách hàng và thực hiện thanh toán trong đó không có tuyên bố rõ ràng về bản chất của hoạt động, tất nhiên, tùy thuộc vào sự thay thế tiếp theo của tài liệu này trong vòng 24 giờ.

Bcc không hợp lệ

Theo thư của Bộ Tài chính, nghĩa vụ liên quan đến việc nộp thuế được ghi nhận phải được thực hiện ngay cả khi KBK sai được chỉ định trong lệnh thanh toán. Trong tài liệu này được soạn thảo để chuyển thuế (thuế), các chi tiết phải được chỉ định chính xác: số tài khoản của FCR, dữ liệu của ngân hàng của người thụ hưởng. Nếu không, nghĩa vụ này sẽ được coi là chưa hoàn thành.

Trong bức thư trên, họ đề cập đến Bộ luật Thuế của Liên bang Nga: nghĩa vụ nộp thuế được ghi nhận là hoàn thành tại thời điểm khi một đơn đặt hàng đã được gửi tới ngân hàng về việc chuyển tiền vào một tài khoản cụ thể của FCC.

Như đã biết, KBC là điều kiện tiên quyết của lệnh thanh toán, cho phép bạn thiết lập quyền sở hữu thanh toán. Nó có thể dễ dàng tinh chế.Luật thuế không nói rằng nếu thuộc tính này được chỉ định không chính xác trong tài liệu được đề cập, thì điều này có thể trở thành cơ sở để công nhận tiếp theo nghĩa vụ này là không được thực hiện.

Nếu công ty chỉ định không chính xác BCC trong lệnh thanh toán, tiền sẽ đến đích, nhưng có thể chuyển sang nộp thuế hoàn toàn khác. Do đó, điều đầu tiên cần làm là kiểm tra với chính cơ quan thuế. Nó có thể chỉ ra rằng lỗi phải được sửa chữa, sau đó thủ tục sửa lỗi phụ thuộc vào ngân sách mà tiền đã được nhận (ví dụ, theo yêu cầu hoặc cho người khác, không phải cho liên bang, nhưng cho khu vực).

Trong trường hợp thứ hai, sẽ không thể tính đến việc thanh toán vượt mức giữa các loại thuế nhất định đã được nhận trong các ngân sách khác nhau. Sẽ phải nộp thuế một lần nữa. Và số tiền thanh toán quá mức do lỗi có thể được trả lại hoặc ghi có vào các khoản thanh toán trong tương lai. Tuy nhiên, trong phiên bản đầu tiên, điều này có thể kéo dài trong 3 năm. Nếu có quá nhiều thời gian, thì bạn nên chuyển sang thực tiễn tư pháp có liên quan và tìm kiếm các tiền lệ tương tự.

Để trả lại thuế, cần phải viết một bản khai cho cơ quan thuế thành 2 bản, một trong số đó vẫn ở cùng một chỗ, và bản thứ hai có dấu tương ứng được nộp bởi người nộp đơn. Sau khi nhận được tài liệu này, cơ quan thuế có nghĩa vụ trả lại tiền cho công ty trong vòng một tháng. Nhưng trước tiên, cô kiểm tra nợ của công ty với ngân sách. Với tùy chọn này, số tiền nhận được sai sẽ chuyển đến khoản hoàn trả của nó và số dư (nếu có) sẽ được chuyển trở lại tài khoản của công ty. Do đó, như đã đề cập ở trên, trước hết - đối chiếu với thuế, và sau đó - việc thông qua quyết định phù hợp (bù đắp, hoàn trả, v.v.).

Nếu có sự vi phạm của cơ quan thuế (thời hạn hoàn trả đã hết), thì có nghĩa vụ phải trả lãi tích lũy cho tất cả các ngày chậm trễ với lãi suất tái cấp vốn của Ngân hàng Trung ương Nga.