Để đánh giá hiệu quả của các khoản đầu tư vào một cái gì đó, có khá nhiều chỉ số. Và một trong số đó, được quan tâm trong khuôn khổ của bài viết, là giá trị hiện tại ròng của dự án. Nó là gì và nó quan trọng như thế nào đối với một nhà đầu tư? Điều này và không chỉ có thể được tìm ra bằng cách đọc nội dung của bài viết.

Giá trị hiện tại ròng là gì?

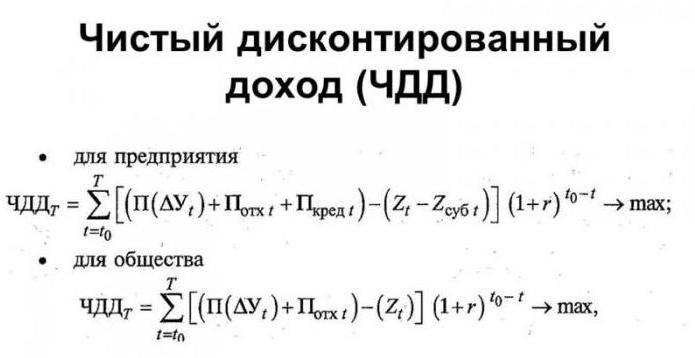

Đầu tiên, chúng tôi sẽ nghiên cứu cơ sở thuật ngữ. Giá trị hiện tại ròng (các định nghĩa của giá trị hiện tại và hiện tại, cũng được sử dụng) là một chỉ số thể hiện sự khác biệt giữa tất cả các nguồn lợi nhuận và chi phí tại thời điểm đánh giá dự án. Nói cách khác, nó cho phép bạn hiển thị lợi nhuận mà một người đã đầu tư vào doanh nghiệp có thể tính vào nếu anh ta muốn có được mọi thứ ngay bây giờ. Nhưng chỉ có thể tính toán chỉ số giá trị hiện tại ròng sau khi chi phí đầu tư ban đầu đã được thanh toán và, nếu có, chi phí tiền mặt định kỳ liên quan đến việc thực hiện một dự án cụ thể.

Đầu tiên, chúng tôi sẽ nghiên cứu cơ sở thuật ngữ. Giá trị hiện tại ròng (các định nghĩa của giá trị hiện tại và hiện tại, cũng được sử dụng) là một chỉ số thể hiện sự khác biệt giữa tất cả các nguồn lợi nhuận và chi phí tại thời điểm đánh giá dự án. Nói cách khác, nó cho phép bạn hiển thị lợi nhuận mà một người đã đầu tư vào doanh nghiệp có thể tính vào nếu anh ta muốn có được mọi thứ ngay bây giờ. Nhưng chỉ có thể tính toán chỉ số giá trị hiện tại ròng sau khi chi phí đầu tư ban đầu đã được thanh toán và, nếu có, chi phí tiền mặt định kỳ liên quan đến việc thực hiện một dự án cụ thể.

Tùy chọn đếm tổng quát

Khi đầu tư vào một cái gì đó, cần phải tính đến công thức chung của NPV sẽ như thế này: giá trị tổng của số tiền thu nhập cho mỗi năm, từ đó quy mô của khoản đầu tư ban đầu bị lấy đi. Nhưng ở đây cần phải sửa đổi nhỏ. Vì vậy, thu nhập nên được điều chỉnh theo lạm phát sao cho số tiền được xem xét là như nhau về sức mua - điều quan trọng là có được thu nhập chiết khấu ròng. Công thức phụ thuộc vào thời gian hoàn vốn dự án trong câu hỏi. Bạn cũng có thể chuyển lợi nhuận thu được thành một loại tiền tệ có thể thay đổi theo lạm phát, để sau đó có thể so sánh lợi nhuận so với thị trường thế giới.

Giải thích giá trị hiện tại ròng

Vì vậy, một số giá trị được nhận. Nếu nó lớn hơn 0, thì đầu tư có lãi. Nhưng thực tế như vậy là không đủ để đầu tư tiền của bạn. Do đó, vẫn cần phải quyết định có nên đầu tư hay không. Và với điều này, mức độ lợi nhuận giúp. Vì vậy, nếu tại thời điểm kết thúc lý thuyết của thời hạn dự án, tổng tất cả số tiền được điều chỉnh theo lạm phát và chia cho chi phí, bạn sẽ có được một hệ số cho biết hiệu quả của các quỹ đầu tư. Vì vậy, ví dụ, nếu tỷ lệ là 2.1, thì điều này có nghĩa là cứ mỗi rúp được đầu tư, bạn sẽ nhận được 2 rúp và 10 kopecks. Theo quy định, năng suất càng cao, nguy cơ không nhận được nó càng lớn. Do đó, NPV cũng hoạt động như một chỉ số rủi ro. Để hiểu rõ hơn về cơ chế hoạt động, bạn có thể tự làm quen với ví dụ dưới đây.

Đánh giá dự án

Giả sử một công ty đang xem xét liệu một dòng sản phẩm mới có cần thiết trên thị trường hay không. Họ sẽ có chi phí phát triển, ra mắt, vận hành các cơ sở công nghiệp, cũng như lợi nhuận. Thời hạn tính toán là 6 năm. Khi bắt đầu triển khai, một khoản tiền một lần từ ngân sách của công ty với số tiền 1 000 000 rúp sẽ diễn ra, bao gồm các chi phí về cơ chế, lựa chọn nhân viên và đào tạo. Chi phí khác có thể được dự kiến trong số tiền 100.000 p. Và dòng tiền sẽ lên tới 500.000 rúp.

Sau khi nhận được lợi nhuận ròng (với tất cả các khoản thuế đã được trả) với số tiền 250.000 r, công ty đặt chúng vào ngân hàng ở mức 20% mỗi năm trong suốt thời gian của dự án (trong năm đầu tiên là 5 năm, sau đó ít hơn). Do đó, dự án này sẽ có thể tự trả tiền trên danh nghĩa cho năm thứ 4 và lần thứ năm sẽ làm việc cho người sáng lập.Thực tế là tiền được gửi vào ngân hàng và tiền lãi được tích lũy vào nó sẽ giúp tránh tác động tiêu cực của lạm phát (mặc dù không đầy đủ). Để đơn giản cho tình huống này, có thể quyết định rằng tiền gửi cho phép bạn trang trải hoàn toàn lạm phát, khi đó giá trị hiện tại ròng của dự án sẽ ở mức 250 nghìn rúp trong 5 năm hoặc 50.000 mỗi năm. Tất nhiên, có vẻ như điều này là không đủ, nhưng tác giả của bài viết này đã lấy các giá trị số, như họ nói, từ trần nhà, và họ có một mục tiêu - để giải thích cơ chế NPV. Trong điều kiện thực tế, số tiền sẽ thay đổi rất nhiều.

Ưu điểm và nhược điểm

Để đánh giá một dự án cụ thể, cần làm nổi bật các tham số ban đầu cơ bản. Mỗi trong số chúng được đặt một loạt các giá trị và cho biết xác suất của sự kiện. Đối với mỗi nhóm chỉ số, xác suất xảy ra được tính toán. Sau đó, cần phải tính toán kỳ vọng toán học và kết quả cuối cùng - đây là giá trị hiện tại ròng xác suất. Phương pháp này có ưu điểm của nó:

- Xác định rõ ràng các tiêu chí có ảnh hưởng đến việc ra quyết định.

- Giá trị của tiền được tính đến trong các công thức tính toán.

- Thông thường, một chỉ số là mức độ rủi ro của một dự án. Tỷ lệ này càng lớn, cơ hội mất tiền càng lớn.

Và nhược điểm của nó:

- Đối với các dự án đa ngành, vấn đề về tính chính xác của giá trị hiện tại ròng có thể phát sinh.

- Cần lưu ý rằng công thức NPV không tính đến xác suất phát triển của các sự kiện theo kịch bản được thông qua.

- Cũng có những khó khăn nhất định để so sánh các dự án thay thế, mà bây giờ sẽ được thảo luận.

Các tính năng khi so sánh các dự án thay thế

Bạn nên cẩn thận khi tính toán hiệu quả của các khoản đầu tư trong đầu tư đa tham số. Theo họ, chúng tôi hiểu sự đóng góp của tiền cho các dự án trong đó ba tham số khác nhau:

- số tiền đầu tư;

- kết quả tài chính trong năm;

- thời hạn thanh toán.

Điều này có thể được giải thích trong một tình huống đơn giản: ví dụ, hai dự án có lợi nhuận khác nhau. Nhưng đồng thời, khi mua với cùng số tiền về một đơn vị vốn đầu tư trong một năm trước đó, một đề nghị không có lợi sẽ là tốt nhất. Có thể kết luận rằng để hoàn thiện, một cái gì đó khác cần được xem xét. Và một kết luận như vậy là chính xác: về tính toàn diện và độ tin cậy của thông tin về khả năng của các dự án thay thế, mong muốn xác định giá trị hiện tại ròng, thời gian ước tính và số tiền đầu tư. Tất cả các tham số này đã được kết hợp trong chỉ số của tốc độ tăng trưởng cụ thể về giá trị. Do thực tế là nó tính đến các tiêu chí nhiều hơn đáng kể so với giá trị hiện tại ròng, nó phù hợp hơn để đánh giá sự hấp dẫn đầu tư.