Hóa đơn được liên kết chặt chẽ với VAT - một trong những khoản thanh toán hình thành ngân sách của hệ thống thuế của Nga. Do đó, tài liệu này là một trong những điều quan trọng nhất trong số những tài liệu chính. Bởi ai và khi nào hóa đơn được phát hành? Chúng tôi sẽ phân tích tất cả các sắc thái của quá trình này.

Thông tin tài liệu cơ bản

Hóa đơn - một cơ sở tài liệu để kế toán, tính toán và khấu trừ thuế VAT. Một hóa đơn được phát hành bởi một nhà cung cấp - một người nộp thuế VAT - cho khách hàng của mình: các công ty hoặc doanh nhân. Nói cách khác, bất kỳ giao dịch bán hàng hóa và dịch vụ chịu thuế VAT phải được kèm theo hóa đơn. Đối với người mua, tài liệu này là cơ sở để giảm thuế VAT phải trả, nghĩa là khấu trừ thuế.

Nếu người mua không trả VAT, nhà cung cấp có thể không xuất hóa đơn cho anh ta. Tuy nhiên, đối với điều này, một thỏa thuận phải được ký giữa các bên rằng hóa đơn sẽ không được phát hành. Các nhà cung cấp không trả thuế VAT cũng được miễn không phải lập tài liệu này.

Quy định tiêu chuẩn

Cơ sở pháp lý cho việc áp dụng tài liệu này là Mã số thuế. Khoản 3 Điều 169 xác định trong trường hợp nào hóa đơn được phát hành. Đây là việc thực hiện các hoạt động thuộc thuế VAT, cũng như xuất khẩu hàng hóa không chịu thuế từ Nga sang lãnh thổ của Liên minh Hải quan.

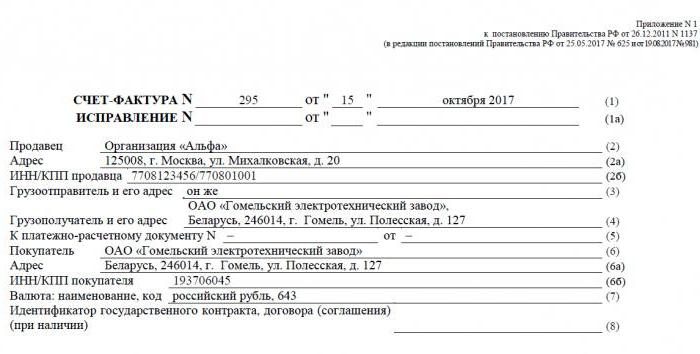

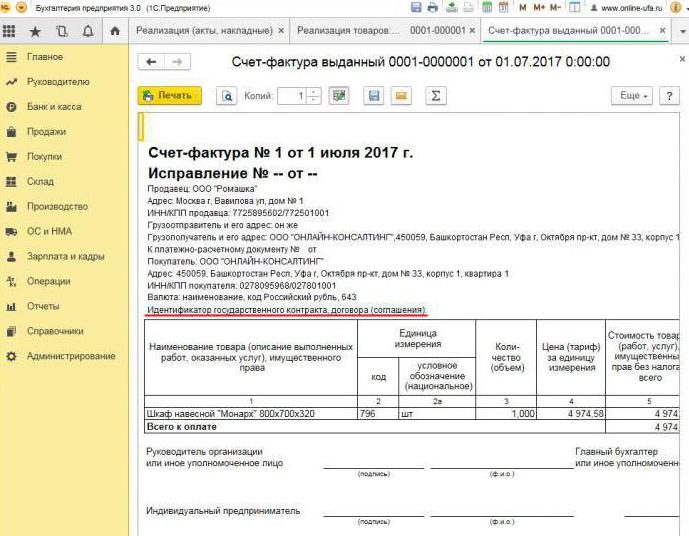

Tài liệu có một hình thức cụ thể, được nêu trong Nghị quyết số 1137. Hành động tương tự đặt ra các quy tắc phù hợp với hóa đơn nào cần được điền. Hình thức của tài liệu và thủ tục điền vào nó liên tục được cải thiện, liên quan đến quyết định được sửa đổi.

Định dạng giấy và điện tử

Ngày nay, hóa đơn được tạo ra ở dạng cổ điển, nghĩa là trên giấy hoặc ở định dạng điện tử. Một hóa đơn như vậy, như bản sao giấy của nó, phải được soạn thảo dưới dạng được thiết lập nghiêm ngặt và chứa tất cả các chi tiết cần thiết.

Khi nào hóa đơn điện tử được phát hành? Điều này là có thể nếu các điều kiện sau là đúng:

- một thỏa thuận đã được ký kết giữa các tổ chức về việc lập hóa đơn điện tử;

- các đối tác có khả năng kỹ thuật để trao đổi các tài liệu ở định dạng được thiết lập thông qua Internet.

Nếu không, không có hạn chế. Một tài liệu điện tử hoàn toàn thay thế một tờ giấy, với điều kiện là nó được chuẩn bị dưới dạng và được chứng nhận bằng chữ ký số.

Khi hóa đơn được phát hành

Thông thường, tài liệu chính được xem xét được ban hành bởi người bán trong các hoạt động, theo luật thuế, phải chịu thuế VAT. Việc bán hầu hết các hàng hóa và dịch vụ, bao gồm chuyển nhượng vô cớ, bị đánh thuế. Nhưng có những trường hợp ngoại lệ - chúng được liệt kê trong điều 149 của Bộ luật thuế.

Ngoài ra, các công ty và cá nhân doanh nhân làm việc với VAT được yêu cầu tạo hóa đơn khi nhận thanh toán so với lô hàng trong tương lai. Các tài liệu như vậy thường được gọi là hóa đơn trước.

Ngoài ra, người nộp thuế VAT được yêu cầu xuất hóa đơn khi xuất khẩu sang các nước EAEU.

Có những trường hợp giấy cũng được phát hành bởi đơn vị không trả thuế VAT. Một nghĩa vụ như vậy phát sinh đối với các công ty và cá nhân doanh nhân nếu họ, nhân danh chính họ, bán hàng hóa thuộc về một tổ chức khác - một người nộp thuế VAT. Chúng tôi đang nói về hòa giải theo một thỏa thuận hoa hồng và tương tự.

Thủ tục ban hành tài liệu trong quá trình thực hiện

Hãy xem xét một ví dụ cơ bản - người bán phát hành hàng hóa và người mua thực hiện thanh toán sau khi thực tế. Hóa đơn được phát hành trong vòng 5 ngày, bắt đầu từ khi lô hàng diễn ra, dịch vụ đã được bán hoặc công việc được thực hiện.

Một bản sao của hóa đơn được phát hành cho nhà cung cấp, bản thứ hai cho người mua. Tài liệu phải được đăng ký trong Tạp chí hóa đơn (sau đây gọi là Tạp chí). Ngoài ra, người bán tạo một mục trong Sổ bán hàng và cho biết chi tiết về hóa đơn tương ứng. Và người mua, theo đó, thực hiện một mục tương tự trong Sách mua sắm của mình.

Khi hóa đơn tạm ứng được phát hành

Nếu người mua chuyển khoản trả trước cho việc giao hàng trong tương lai, nhà cung cấp cũng phải lập một hóa đơn. Nó không quan trọng nếu người mua thanh toán đầy đủ hoặc một phần - tài liệu được viết ra cho số tiền được chuyển. Người bán tính thuế VAT cho khoản trả trước đã nhận và người mua, theo các điều kiện nhất định, có thể khai báo khoản khấu trừ thuế đầu vào của mình.

Khi nào hóa đơn tạm ứng được phát hành? Thời hạn là 5 ngày, tính toán kể từ ngày nhận được khoản trả trước. Tài liệu được đưa vào tài khoản với nhà cung cấp theo thứ tự sau:

- hóa đơn tạm ứng được phản ánh trong Sổ bán hàng;

- khi việc bán hàng diễn ra, một lô hàng được thực hiện, nghĩa là một hóa đơn thực tế trên mạng;

- chứng từ vận chuyển được ghi chú trong Sổ bán hàng cho toàn bộ số tiền giao hàng;

- đồng thời, một mục nhập hóa đơn tạm ứng được nhập vào Sổ mua hàng.

Người mua có một quy trình kế toán tương tự cho tài liệu, nhưng với dấu hiệu ngược lại: thay vì các mục trong Sổ mua hàng, Sổ bán hàng và ngược lại. Cả tài liệu người mua và người bán cũng phải đăng ký trên Tạp chí.

Khi không cần tài liệu trả trước

Khi làm việc trên cơ sở trả trước, áp dụng quy tắc sau: nếu lô hàng được thực hiện không quá 5 ngày sau khi nhận được khoản trả trước, thì không cần thiết phải có tài liệu tạm ứng. Rốt cuộc, một hóa đơn có thể được phát hành trong vòng năm ngày, và trong thời gian này, hàng hóa sẽ được giao. Vì vậy, trong giai đoạn được pháp luật quy định, có thể ngay lập tức xuất hóa đơn vận chuyển, bỏ qua việc chuẩn bị tạm ứng.

Khi một trung gian phát hành hóa đơn

Chúng tôi đề cập riêng đến các tính năng làm việc với hóa đơn của các đại lý hoa hồng và các trung gian khác (đại lý, giao nhận, luật sư). Khi bán hàng hóa của tiền gốc có thuế VAT thay cho mình, đại lý hoa hồng phải lập hóa đơn và phân bổ số tiền thuế trong đó. Điều này sẽ cho phép người mua khấu trừ thuế đầu vào của họ. Hơn nữa, hóa đơn cũng nên được phát hành nếu bản thân đại lý không phải trả thuế VAT, ví dụ, trên một hệ thống thuế đơn giản hóa. Thực tế là trong trường hợp này, đại lý hoa hồng, là trung gian giữa người mua và chủ hàng, thực sự đảm nhận chức năng của người sau trong việc tính thuế VAT và soạn thảo chứng từ.

Các đại lý hoa hồng đăng ký tài liệu chỉ nộp trong Tạp chí. Bản sao thứ hai dành cho người mua. Các chi tiết của tài liệu được truyền bởi đại lý ủy ban cho hiệu trưởng, và anh ta phát hành hóa đơn cho chính người trung gian. Đồng thời, tài liệu phải có cùng số mà đại lý hoa hồng được chỉ định cho nó. Ông lưu ý hóa đơn nhận được trong Tạp chí.

Nếu đại lý hoa hồng mua hàng hóa từ bên thứ ba cho khách hàng thanh toán VAT, anh ta sẽ phát hành lại hóa đơn do người bán phát hành cho anh ta. Trong trường hợp này, hóa đơn đã nhận và phát hành cũng phải được đăng ký trong Tạp chí mà không cần phản ánh trong Sách.

Nếu tài liệu tiếp xúc cần phải được thay đổi

Trong thực tế, điều thường xảy ra là các tài liệu phải được sửa đổi. Ví dụ, sự thiếu hụt hàng hóa đã xảy ra hoặc giá của nó đã thay đổi. Điều này cũng được yêu cầu khi tìm thấy lỗi trong hóa đơn.

Để thay đổi thông tin trong tài liệu đã ban hành, hóa đơn sửa chữa và chỉnh sửa được biên soạn.Đầu tiên chỉ đơn giản là một phiên bản mới của tài liệu, chứa thông tin chính xác. Hóa đơn đã sửa sẽ được phát hành trong vòng ba năm kể từ thời điểm phát hành tài liệu gốc. Điều này là do quyền của người mua để tuyên bố khấu trừ thuế đầu vào trong khoảng thời gian được chỉ định. Tài liệu đã sửa tồn tại độc lập và thay thế hoàn toàn dữ liệu trong đó dữ liệu không chính xác được chỉ định. Nó được viết ra trong trường hợp bạn cần sửa một lỗi không dẫn đến thay đổi số tiền. Ví dụ, nhà cung cấp chỉ định không chính xác tên của người mua hoặc thuế suất. Nếu thông tin không chính xác trong hóa đơn không làm cho việc khấu trừ là không thể, thì tài liệu đã sửa không cần phải được soạn thảo.

Trong trường hợp nào là một hóa đơn điều chỉnh được phát hành? Khi số tiền giao dịch được điều chỉnh, ví dụ, do sự thay đổi giá trị của hàng hóa. Đồng thời, một thỏa thuận về việc thay đổi số tiền (phụ lục hợp đồng, hành động, quyết định) cần được ký kết giữa các bên. Một tài liệu điều chỉnh được biên soạn cho số lượng thay đổi và ngoài bản gốc.

Nó xảy ra rằng nhà cung cấp đã bán một số lô hàng cho một người mua và xuất hóa đơn riêng cho từng người. Tuy nhiên, nó đã xảy ra rằng số tiền trong tất cả các giao hàng phải được thay đổi. Có bao nhiêu hóa đơn được phát hành để điều chỉnh? Trong tình huống này, không cần thiết phải lập một số tài liệu - người bán có thể rút ra một tài liệu cho tất cả các thay đổi đối với địa chỉ của người mua này.

Vi phạm các quy tắc và trách nhiệm pháp lý

Điều gì đe dọa các công ty hoặc doanh nhân với các vi phạm liên quan đến tài liệu được mô tả? Luật pháp nêu ra khi hóa đơn được phát hành, nhưng không có trách nhiệm trực tiếp cho việc vượt quá nó. Nhưng việc thiếu hóa đơn được coi là một lỗ hổng nghiêm trọng trong kế toán. Vắng mặt là không nộp tài liệu trong quý khi giao dịch diễn ra.

Đối với điều này, người nộp thuế có thể bị trừng phạt theo Điều 120 của Bộ luật Thuế. Nếu vi phạm này được phát hiện lần đầu tiên, thì tổ chức có thể bị phạt tiền với số tiền 10 nghìn rúp. Nếu sự vắng mặt của hóa đơn được tiết lộ trong vài quý, số tiền phạt sẽ tăng gấp ba. Và trong trường hợp khi vi phạm này dẫn đến việc giảm thuế, tiền phạt sẽ bằng 1/5 số tiền thanh toán dưới mức, nhưng không dưới 40 nghìn rúp.

Tôi phải nói rằng "quên" về hóa đơn khi bán sản phẩm hoặc dịch vụ là khá khó khăn. Ngay cả khi điều này xảy ra, người mua chắc chắn sẽ nhắc bạn lập một tài liệu, bởi vì không có nó, anh ta sẽ không thể khấu trừ VAT. Với một hóa đơn trước, mọi thứ đều khác nhau. Người mua không phải lúc nào cũng yêu cầu khấu trừ thuế VAT từ khoản thanh toán tạm ứng đã trả, vì vậy họ không yêu cầu hóa đơn. Trong tình huống như vậy, một số kế toán viên không cho rằng cần thiết phải phơi bày chúng. Họ lý do như thế này: nhận được một khoản tạm ứng và vận chuyển diễn ra trong một phần tư (trong hầu hết các trường hợp), vậy tại sao phải điền vào một tài liệu tạm thời? Tuy nhiên, Dịch vụ Thuế Liên bang coi đây là vi phạm nếu quá năm ngày kể từ khi nhận được khoản trả trước và giao hàng.

Tại sao nó là quan trọng để làm theo thiết kế?

Tài liệu mà bài viết này được dành là cần thiết để yêu cầu khấu trừ thuế VAT của người mua. Nếu lỗi nghiêm trọng được thực hiện trong đó, dịch vụ thuế không công nhận khoản khấu trừ. Điều này có nghĩa là công ty sẽ phải trả thuế, và trong trường hợp xấu nhất, cũng phải nộp phạt. Do đó, khi nhận được hóa đơn, điều quan trọng là phải kiểm tra cẩn thận các chi tiết chính của nó.

Công bằng, chúng tôi lưu ý rằng không phải mọi sai lầm sẽ dẫn đến việc từ chối khấu trừ. Có một số tham số giao dịch phải được xác định bằng hóa đơn, cụ thể là:

- người mua và người bán;

- đối tượng của hợp đồng;

- chi phí hàng hóa (dịch vụ) hoặc số tiền trả trước;

- tỷ lệ và số thuế VAT.

Nếu các tham số đã chỉ định được xác định trên hóa đơn, thì có thể khai báo khấu trừ trên đó, mặc dù có các lỗi khác.Nhận được lời từ chối từ IFTS, người nộp thuế có thể ra tòa một cách an toàn. Tuy nhiên, nếu nhà cung cấp mắc lỗi khi tạo hóa đơn, ví dụ, trong chi phí hàng hóa hoặc số tiền thuế, thì người mua có thể không được tính vào các ưu đãi VAT.

Vì vậy, hóa đơn rất quan trọng để tính thuế VAT từ nhà cung cấp và khấu trừ đầu vào của nó từ người mua. Cần phải tuân theo hình thức hiện tại của tài liệu, bởi vì nó định kỳ thay đổi. Và điều cực kỳ quan trọng là phải tuân thủ các quy trình và điều khoản cho việc chuẩn bị của nó, cũng như để tránh các lỗi nghiêm trọng có thể dẫn đến việc không công nhận khoản khấu trừ từ người mua.