Kế toán là loại hình kế toán chính trong tổ chức, do đó, việc đăng ký giao dịch kinh doanh liên tục, liên tục, được ghi chép lại và liên kết với nhau được thực hiện.

Tất cả các quy trình kinh doanh được ghi lại trong kế toán, do đó hệ thống hóa và thu được một bức tranh hoàn chỉnh về chúng trong các giai đoạn nhất định được thực hiện. Hoạt động kinh doanh chính được ghi lại bằng các tài liệu chính, cung cấp bằng chứng kế toán bằng chứng, cho phép bạn kiểm soát các hoạt động, nhận thông tin đáng tin cậy và hợp lý.

Để bắt đầu, điều đáng chú ý là nếu một tổ chức thực hiện không chỉ xử lý nguyên liệu thô thuộc loại hợp đồng phụ, mà còn sản xuất hàng hóa từ nguyên liệu của chính họ, cũng như việc bán các sản phẩm này sau đó, thì cần phải lưu giữ các hồ sơ riêng biệt. Yêu cầu này là do thực tế là các hoạt động như vậy nên được phản ánh trong kế toán về cơ bản khác nhau.

Bài viết này sẽ xem xét cách các tài liệu thầu phụ được hạch toán trong kế toán.

Những vật liệu như vậy có nghĩa là gì?

Trong trường hợp có sự chuyển giao nguyên liệu thô cho lần tinh chế tiếp theo, chủ sở hữu của tài sản được chỉ định vẫn là đại lý. Trong trường hợp này, bộ xử lý không có quyền hiển thị tài sản của người khác trong bảng cân đối kế toán của mình.

Về mặt kế toán cho kế toán nguyên vật liệu, cũng như các nguyên liệu được chuyển đến tổ chức để sửa đổi trên cơ sở thu phí, có một tài khoản ngoại bảng đặc biệt. Tài khoản này được gọi là Tài liệu đã được chấp nhận để xử lý trực tiếp và có số sê-ri 003. Trong trường hợp này, sự khác biệt được thực hiện giữa các vật liệu thầu phụ trực tiếp trong kho và các vật liệu đã được chuyển sang sản xuất. Hai loại tài liệu này được chấp nhận để hạch toán trên các tài khoản phụ 003-1 và 003-2. Theo đó, chúng được gọi là Vật liệu trong kho và Vật liệu trong sản xuất.

Phản ánh định lượng và chi phí

Kế toán thầu phụ được thực hiện như thế nào? Tài liệu cần phản ánh cả biểu thức định lượng của vật liệu và giá trị. Những dữ liệu này được chứa trong các tài liệu đi kèm với việc chuyển nguyên liệu thô. Ngoài ra, cần tổ chức kế toán trong bối cảnh khách hàng, loại vật liệu, vị trí thực tế của họ.

Một hóa đơn dưới dạng M-15, được khách hàng chuyển đi dưới dạng tài liệu hỗ trợ cho việc chuyển giao vật liệu, là cơ sở để chấp nhận tài liệu để hạch toán. Hình thức của giấy ký gửi này được ghi nhận trong luật theo nghị quyết của Goskomstat của Nga ngày 30 tháng 10 năm 1997 số 71a.

Cần phải chú ý rằng tại thời điểm biểu mẫu thống nhất, phản ánh việc nhận tài liệu thu phí trong kế toán, không được phê duyệt. Về vấn đề này, trong cột cơ sở, cơ sở, trong phần ghi chú lô hàng, cần phải ghi chú về các điều khoản thu phí theo hợp đồng số ....

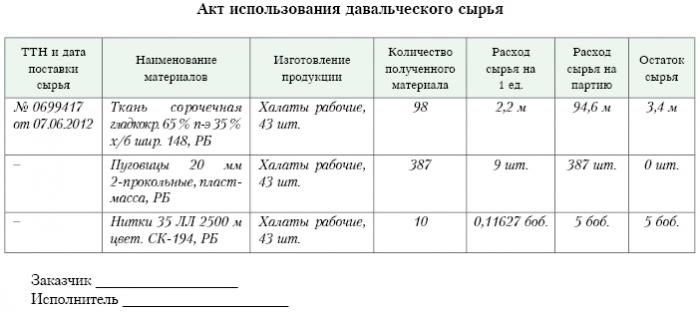

Chính xác là cùng một nhãn hiệu phải có trong đơn đặt hàng của mẫu M-4, được công ty xử lý cấp khi nhận được các vật liệu có tính chất thu phí. Báo cáo hợp đồng phụ là gì? Một mẫu được đưa ra dưới đây.

Sau khi hoàn thành công việc sản xuất hoặc chế biến, sản phẩm cuối cùng được chuyển đến khách hàng. Trong trường hợp này, hành động chấp nhận và chuyển nhượng tương ứng, cũng như ghi chú lô hàng, phải được soạn thảo. Bộ xử lý phải báo cáo về cách anh ta sử dụng các nguyên liệu thô được giao phó cho anh ta. Nếu một khoản thặng dư được hình thành do kết quả của việc xử lý, nó có thể được trả lại cho khách hàng.Mặc dù hợp đồng có thể cung cấp cho một tình huống trong đó các nguyên liệu thô thanh toán một phần cho công việc được thực hiện.

Phản ánh về tài khoản đại lý

Trên tài khoản tương ứng 003 Vật liệu được chấp nhận để xử lý, không chỉ các nguyên liệu thô nhận được để chế biến mà còn phải tính đến các sản phẩm hoàn chỉnh. Sau này được phản ánh trong tài khoản đại lý này cho đến khi nó được chuyển đến khách hàng.

Những chi phí đi kèm với việc xử lý nguyên liệu phải được ghi lại trong tài khoản cho các chi phí thực hiện sản xuất. Các chi phí này bao gồm: chi phí vật liệu cá nhân được sử dụng trong chế biến, tiền lương của nhân viên, UST, chi phí có tính chất kinh tế và sản xuất chung, cũng như khấu hao, mà tài sản cố định được tiếp xúc.

Bài đăng

Tổ chức tham gia xử lý tài liệu thu phí trong kế toán nên tính đến mọi hoạt động kinh doanh. Các giao dịch này phải được phản ánh bằng các bài đăng sau:

1. Theo số nợ. Số 003 Vật liệu được chấp nhận để xử lý. Tài khoản đại lý này phản ánh tổng chi phí của tất cả các vật liệu đã được chấp nhận để xử lý.

2. Theo số lượng ghi nợ. Số 20 Sản xuất chính Chính - trên tài khoản tín dụng. Số 02, số 10, số 23, số 25-26, số 69-70. Bài đăng này phản ánh trong tài khoản tất cả các chi phí xảy ra trong quá trình xử lý nguyên liệu và nguyên liệu thô.

3. Theo số nợ. Số 90 "Bán hàng", theo phụ. "Chi phí bán hàng" - trên tài khoản tín dụng. Số 20 Sản xuất chính. Bài đăng này cho phép bạn viết ra các chi phí phát sinh trong quá trình chuyển sản phẩm cuối cùng cho khách hàng.

Những gì đăng vẫn phản ánh kế toán của vật liệu thu phí?

4. Theo số nợ. Số 62 - trên tài khoản tín dụng. 90 "Bán hàng", subch. "Doanh thu." Bài đăng này phản ánh quy mô của doanh thu đã nhận được do kết quả của các hoạt động xử lý. Điều quan trọng là điều này không tính đến chi phí nguyên liệu thô nhận được từ khách hàng.

5. Theo số nợ. Số 90 Sales Sales, đối với tài khoản phụ VAT VAT - cho tài khoản tín dụng. Số 68 "Tính toán cho thuế", subch. "VAT". Bài đăng này hiển thị việc tính thuế VAT. Nhưng đây không phải là tất cả các giao dịch thu phí.

6. Theo số nợ. Số 90 Bán hàng trực tuyến, trong tài khoản phụ lãi và lỗ từ doanh số bán hàng - cho tài khoản cho vay. Số 99, lỗ và lợi nhuận. Bài đăng này phản ánh kết quả trong điều khoản tài chính là kết quả của việc xử lý các tài liệu thu phí.

7. Theo số nợ. Số 51 Tài khoản thanh toán tài khoản của bạn - trên tài khoản cho vay. Số 62 "Định cư được thực hiện với người mua và khách hàng." Bài đăng này hiển thị hoạt động để hoàn trả các khoản phải thu của tổ chức đóng vai trò là nhà thầu.

8. Trên tài khoản tín dụng. Số 003 "Vật liệu được chấp nhận để xử lý." Bài đăng này cho phép bạn viết ra tổng chi phí của tất cả các tài liệu đã được chấp nhận để xử lý từ khách hàng.

Xem xét các dữ liệu đăng cho một ví dụ cụ thể.

Ví dụ

Giả sử một công ty sản xuất, trên cơ sở hợp đồng thu phí, đã nhận được thịt từ một nông dân nhất định, từ đó xúc xích nên được sản xuất với tổng trọng lượng 15 tấn. Giá thành của sản phẩm này sẽ là 900 nghìn rúp. Các bên đồng ý rằng theo hợp đồng làm việc, họ sẽ được trả với số tiền 236 nghìn rúp (trong đó VAT sẽ là 36 nghìn rúp).

Để sản xuất các sản phẩm trên, nhà máy đóng gói thịt sẽ phải sử dụng nguyên liệu của riêng mình với tổng số 40 nghìn rúp. Các chi phí còn lại phát sinh trong quá trình sản xuất hàng hóa lên tới 83 nghìn rúp, bao gồm:

• Tiền lương cho nhân viên tổng cộng 50 nghìn rúp.

• UST với số lượng 13 nghìn rúp.

• Chi phí khấu hao bằng 20 nghìn rúp.

Vesenny LLC phải phản ánh tất cả các hoạt động của mình theo cách sau:

1. Nợ Số 003. Số tiền 900 nghìn rúp. Đăng bài phản ánh tổng chi phí thịt sống đã được chấp nhận để chế biến.

2. Ghi nợ ct. Số 20 - Tài khoản tín dụng Số 10. Số tiền 40 nghìn rúp. Việc đăng tải phản ánh việc xóa bỏ chi phí của những tài liệu đó đã được sử dụng.

3. Ghi nợ ct. Số 20 - Tài khoản tín dụng Số 02, 69, 70. Số tiền 83 nghìn rúp. Bài đăng này hiển thị tổng chi phí sản xuất hàng hóa từ nguyên liệu thịt.

4. Ghi nợ ct. Số 62 - Tài khoản tín dụng Số 90.1. Số tiền 236 nghìn rúp. Bài đăng này cho thấy doanh thu đến từ sản xuất.

5. Ghi nợ ct. Số 90.3 - Tài khoản tín dụng Số 68. Số tiền 36 nghìn rúp. Hiển thị tính toán VAT.

6. Ghi nợ ct. .290.2 - Tài khoản tín dụng 20. Số tiền 120 nghìn rúp. Bài đăng này hiển thị xóa bỏ các chi phí phát sinh trong quá trình sản xuất.

7. Ghi nợ ct. Số 90.9 - Tài khoản tín dụng Số 99. Số tiền 77 nghìn rúp. Bài đăng này hiển thị tổng kết quả tài chính.

8. Ghi nợ ct. Số 51 - Tài khoản tín dụng Số 62 Số tiền 236 nghìn rúp. Bài đăng này hiển thị việc nhận tiền từ nông dân theo hợp đồng.

9. Tín dụng 003. Số tiền 900 nghìn rúp. Bài đăng này thể hiện việc xóa bỏ chi phí nguyên liệu thô đã được xử lý.

Như chúng ta có thể thấy, tổ chức nên lưu giữ hồ sơ các hoạt động liên quan đến việc xử lý và sử dụng tài liệu thu phí trên tài khoản 003, đây là bảng ngoại bảng. Trong trường hợp này, cho đến khi thành phẩm được chuyển đến khách hàng, mục nhập kép không được áp dụng.

Kế toán thế nào?

Kế toán và phân tích thu phí nguyên liệu và vật liệu trên tài khoản 003 có thể được thực hiện bởi cả khách hàng và theo loại nguyên liệu thô, đánh giá của nó.

Như với bất kỳ sản xuất, sau khi xử lý vật liệu, chất thải hoặc thặng dư có thể được tạo ra. Một thỏa thuận có thể bao gồm một số tình huống. Chất thải như vậy có thể được trả lại cho nhà thầu hoặc có thể vẫn còn với bộ xử lý. Nhưng một báo cáo về việc sử dụng vật liệu thu phí phải được biên soạn.

Trong trường hợp hợp đồng cung cấp một tình huống trong đó chất thải phải tồn tại với bộ xử lý, cần phải phản ánh tài khoản hoạt động cho vay. Số 003, phản ánh chi phí nguyên liệu thô đã được chuyển để xử lý, cũng như để thực hiện kế toán đồng thời cho tài khoản. Số 10 Vật liệu tôn giáo.

Một số sắc thái

Đó là giá trị chú ý đến các sắc thái sau đây. Điều rất quan trọng để xem xét điểm này: có giảm giá giao dịch bằng một khoản tiền trong chi phí chất thải xảy ra do xử lý hay không xảy ra. Điều này sẽ phản ánh hợp đồng thu phí.

Trong trường hợp chất thải phát sinh từ quá trình xử lý nguyên liệu thô phải ở lại với bộ xử lý do phải trả một phần nợ để thanh toán, và chúng được ghi lại trên bảng cân đối kế toán, ví dụ như là vật liệu phụ, phải tạo tài khoản cho tài khoản ghi nợ. Số 10 Vật liệu tôn giáo, theo tài liệu phụ. Các vật liệu khác khác - trong tài khoản tín dụng. Số 60 "Định cư được thực hiện với các nhà cung cấp và nhà thầu."

Trong trường hợp chất thải phát sinh từ quá trình xử lý không ảnh hưởng đến số lượng giá giao dịch, một hoạt động như vậy được coi là một hoạt động quà tặng. Trong trường hợp này, đăng bài ghi nợ tài khoản phải được sử dụng. Số 10 Vật liệu khác, và vào tài khoản phụ, các vật liệu khác, khác - cho tài khoản cho vay. Số 98 Thu nhập sẽ được nhận trong giai đoạn tương lai, vào tài khoản phụ Thu nhập của Gratuitous

Sau đó, chi phí của chất thải sẽ được khấu trừ dần do sử dụng chúng trong sản xuất. Số 91 Thu nhập khác và các chi phí khác, phụ trợ cho người khác Thu nhập khác. Trong trường hợp này, việc đăng tài khoản ghi nợ sẽ được sử dụng. Số 98 Thu nhập sẽ được nhận trong giai đoạn tương lai, vào tài khoản phụ, các khoản thu Gratuitous Nhận - cho tài khoản cho vay. Số 91 Thu nhập khác và các chi phí khác, phụ trợ cho người khác Thu nhập khác.

Thu nhập không hoạt động

Chi phí tài sản mà bộ xử lý nhận được trên cơ sở vô cớ, khi duy trì kế toán thuế, nên được đưa vào thu nhập không hoạt động.Những thu nhập này được ghi nhận vào ngày ký kết hành vi đối với vật liệu được ủy thác, nghĩa là hành vi chấp nhận và chuyển giao chất thải đó.

Điều đáng chú ý là khi tiến hành kế toán thuế, thu nhập được tạo ra trong đó sớm hơn so với khi tiến hành kế toán. Theo đó, công ty xử lý có nghĩa vụ sử dụng PBU 18/02, cũng như ghi lại một tài sản thuế có tính chất hoãn lại trong kế toán. Báo cáo hợp đồng phụ phản ánh điều này.

Định cư giữa các bên theo các điều khoản của hợp đồng

Từ hình thức tính toán mà các bên sử dụng hợp đồng được đệ trình, sự phản ánh của các khu định cư được quy định trong hợp đồng sẽ phụ thuộc. Thanh toán có thể được thực hiện bằng tiền mặt, bằng cách chuyển nguyên liệu thô đến số lượng thích hợp hoặc thành phẩm.

Thanh toán bằng tiền mặt

Tùy chọn này là đơn giản nhất có thể. Đây là một kế hoạch cổ điển để thực hiện hợp đồng: bộ xử lý tự thực hiện các nghĩa vụ để thực hiện một số công việc nhất định và đến lượt khách hàng, có nghĩa vụ thanh toán cho công việc được thực hiện bằng tiền mặt. Sau đó, một báo cáo về tài liệu thu phí được biên soạn.

Ví dụ mà chúng tôi đã xem xét ở trên phản ánh chính là sơ đồ như vậy để thực hiện các phép tính.

Bản chất hỗn hợp của hợp đồng

Trong trường hợp thanh toán được thực hiện bằng cách chuyển nguyên liệu thô hoặc thành phẩm (toàn bộ hoặc một phần), bản chất của hợp đồng là hỗn hợp: trong phần mà công việc được cung cấp trực tiếp, đó là một hợp đồng cổ điển và trong đó là phần được phản ánh kế hoạch thanh toán, nó là một hợp đồng mua bán cổ điển.

Có căn cứ để sử dụng một giải thích như vậy. Nếu chúng tôi xem xét các quy tắc mà số tiền thanh toán được xác định theo thỏa thuận quy định về việc thực hiện nghĩa vụ phát sinh bằng các phương tiện phi tiền tệ, thì cần phải được hướng dẫn bởi siêu thị PBU số 9/99 pt 6.3. Theo "PBU" số 10/99 pt 6.3, người ta tin rằng số tiền thanh toán phải được xác định dưới dạng giá trị của hàng hóa được chuyển bởi tổ chức. Nếu không thể xác định giá trị này, thì giá trị của hàng hóa nhận được được sử dụng. Nhưng trên cơ sở bản chất của hợp đồng, tổ chức tham gia chế biến không thực sự chuyển bất kỳ hàng hóa nào, trao đổi chúng với các giá trị nhất định. Chính thức, việc chuyển giao vật liệu thu phí diễn ra, đó là kết quả phát sinh do việc xử lý nguyên liệu hoặc nguyên liệu thô. Những sản phẩm này không thuộc sở hữu của bộ xử lý bởi quyền sở hữu và chủ đề của hợp đồng là hiệu suất của một số tác phẩm nhất định. Do đó, việc đánh giá chi phí của công việc mà bộ xử lý thực hiện phải được ghi lại rõ ràng trong hợp đồng.

Điều quan trọng cần lưu ý là nếu một hợp đồng có chứa thông tin thanh toán nên được thực hiện bằng cách chuyển nguyên liệu thô hoặc thành phẩm, thì nó có thể được phân loại là một hợp đồng liên quan đến thanh toán cho công việc bằng các phương tiện phi tiền tệ.

Trong trường hợp này, khi xác định giá của công việc và chi phí nguyên vật liệu được chuyển dưới dạng thanh toán, cần phải áp dụng các quy tắc được thiết lập cho các hợp đồng loại này. Nghĩa là, chi phí của công việc được thực hiện phải được xác định dựa trên chi phí của chính nguyên liệu thô và giá trị này được xác định theo một cách đặc biệt. Ví dụ, chi phí cho công việc của anh ta có thể được xác định bởi bộ xử lý dựa trên giá mà anh ta độc lập mua nguyên liệu đó và giá này có thể khác biệt đáng kể so với giá mà nguyên liệu thô được mua trong trường hợp này.

Thuật toán hợp đồng

Để tránh những sắc thái như vậy, nên sử dụng thuật toán sau:

• Một thỏa thuận nên được ký kết liên quan đến việc xử lý nguyên liệu do khách hàng cung cấp, giúp khắc phục chi phí của công việc được thực hiện, nhưng không chứa thông tin rằng thanh toán sẽ được thực hiện bằng cách chuyển nguyên liệu thô hoặc thành phẩm. Trong trường hợp tính toán sẽ được thực hiện theo cách này, đáng để ký kết hợp đồng mua bán với số tiền sẽ bằng với chi phí của nguyên liệu thô nhận được hoặc sản phẩm cuối cùng.

• Arrears nên được bù đắp. Nếu số tiền của hợp đồng giống với số tiền của hợp đồng mua bán, thì phần bù được coi là được thực hiện. Nếu số tiền của hợp đồng mua bán nhỏ hơn số tiền của hợp đồng, thì sau khi bù sẽ được hình thành khoản nợ của khách hàng, được trả bằng tiền mặt.

Nguyên liệu (một phần hoặc toàn bộ) sẽ được chuyển để trả tiền cho công việc.

Trong trường hợp khách hàng thực hiện vận chuyển đồng thời nguyên liệu thô để chế biến và nguyên liệu thô với chi phí thanh toán, nhà thầu sẽ phải tính đến chi phí của nguyên liệu thô trong tài khoản. Số 45 "Vận chuyển hàng hóa." Chính xác là tài khoản này được sử dụng, vì trong trường hợp như vậy, quyền sở hữu nguyên liệu thô được chuyển từ khách hàng đến bộ xử lý khi thực hiện nghĩa vụ để thực hiện xử lý.

Sau khi công việc hoàn thành, việc chuyển giao vật liệu thu phí và nguyên liệu thô với chi phí thanh toán cho công việc nên được phản ánh trong tài khoản. Số 91 Thu nhập khác và chi phí khác như một giao dịch bán tài sản khác.

Đến lượt, bộ xử lý phải phản ánh thực tế về việc nhận nguyên vật liệu, cũng như nguyên liệu thô khi thanh toán trên tài khoản 002 hàng hóa và vật liệu được chấp nhận để giữ an toàn. Tài khoản này là bảng cân đối. Nguyên liệu được phản ánh trên đó cho đến khi công việc hoàn thành.

Làm thế nào để viết tắt tài liệu thu phí?

Điều quan trọng là phải chú ý đến thực tế là trên thực tế, cùng một nguyên liệu thô sẽ được tính trong hai tài khoản: 003 và 002, nhưng sẽ có định giá khác nhau. Vì vậy, các nguyên liệu thô được chấp nhận để xử lý sẽ được tính vào số tiền mà nó được phản ánh trong tài khoản. Số 10 tại khách hàng, nghĩa là, với chi phí. Và các nguyên liệu thô tương tự đã nhận được để giữ an toàn như thanh toán cho công việc được thực hiện phải được chuyển đến bộ xử lý với mức giá sẽ bán. Điều này tính đến cả ký quỹ và VAT. Đó là lý do tại sao tất cả các nguyên liệu thô nhận được chỉ có thể được phản ánh trên tài khoản 003 nếu tất cả các nguyên liệu thô được chuyển đi xử lý và thặng dư phát sinh từ quá trình xử lý sẽ vẫn còn với công ty xử lý để thanh toán cho công việc đã hoàn thành.

Nếu các nguyên liệu thô được chuyển vào tài khoản thanh toán sẽ được vận chuyển sau khi anh ta hoàn thành công việc, thì khách hàng cần phản ánh việc xóa bỏ các vật liệu thu phí theo hóa đơn. Số 90.2 Chi phí bán hàng trực tuyến, không sử dụng hóa đơn. Số 45 "Vận chuyển hàng hóa." Đến lượt, bộ xử lý phải phản ánh các nguyên liệu thô nhận được trên tài khoản 10 Vật liệu, và không sử dụng trung gian tài khoản ngoại bảng số 002 Vật liệu và vật liệu được chấp nhận để giữ an toàn.

Vì vậy, chúng tôi đã kiểm tra các tài liệu thu phí, làm thế nào để lập một báo cáo về việc sử dụng chúng, cũng được mô tả chi tiết. Chúng tôi hy vọng bạn tìm thấy thông tin này hữu ích.