Có thẻ thanh toán dập nổi hoặc không dập nổi. Nhiều khách hàng của các tổ chức tài chính thậm chí không biết rằng có một sản phẩm ngân hàng như vậy. Mặc dù vậy, hiện tại, hầu hết mọi người đều có ít nhất một, và đôi khi một vài thẻ. "Visa", "Mastercard", "Maestro" - những cái tên này quen thuộc với nhiều người. Trong những năm gần đây, các phương thức lưu trữ tiền điện tử và thanh toán đã trở nên vô cùng phổ biến. Với sự giúp đỡ của thẻ, bạn có thể thanh toán tại hầu hết các cửa hàng.

Mọi người rất giỏi trong việc sử dụng thẻ, mặc dù không biết các điều khoản cụ thể. Tuy nhiên, họ nổi tiếng với nhân viên của các tổ chức tài chính. Theo quy định, đối với người dùng, thẻ nhựa chỉ khác nhau về thiết kế và điều khoản sử dụng. Tuy nhiên, thẻ dập nổi và không dập nổi xác định độ tin cậy của chủ tài khoản và công nghệ thanh toán. Hãy xem xét tất cả các tính năng của các sản phẩm ngân hàng này.

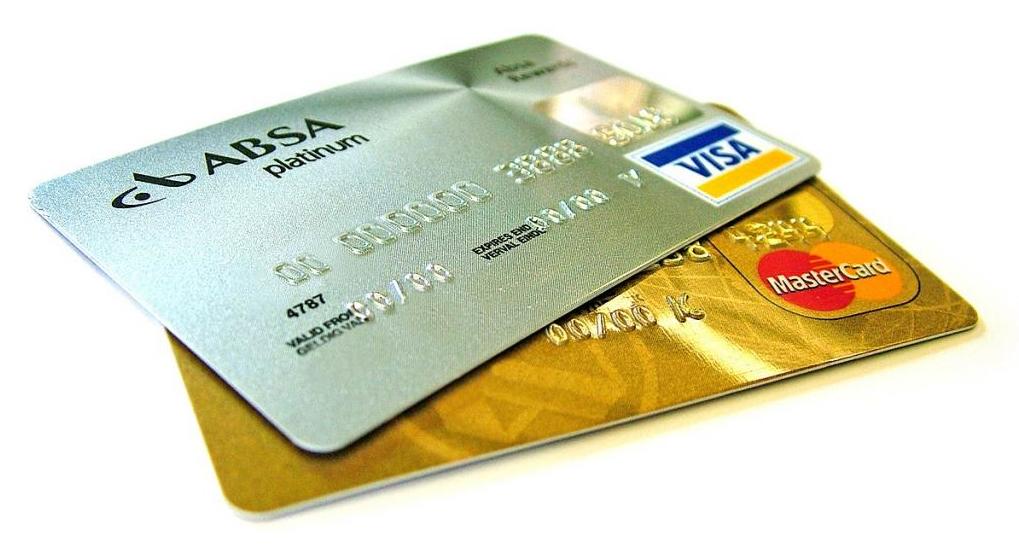

Sự khác biệt giữa một thẻ dập nổi và một thẻ chưa được phát hành

Để hiểu được sự khác biệt quan trọng giữa các sản phẩm này, bạn nên tự làm quen với lịch sử của thẻ tín dụng. Dập nổi là một dữ liệu đùn ở mặt trước của thẻ, trông giống như một chỗ phình ra. Tùy chọn chỉ định bằng nhựa này cho phép bạn cá nhân hóa, xác định, gắn thẻ vào một cá nhân cụ thể, giúp đơn giản hóa và tăng tốc quá trình thanh toán khi mua sắm.

Nếu bạn xem xét kỹ mặt trước của nó, bạn có thể thấy rằng họ đang ép các thông tin sau trên đó:

- Đánh số thẻ ngân hàng.

- Tên và họ của khách hàng mà tài khoản được mở.

- Cuộc sống thẻ. Nó được chỉ định vào ngày nào là hợp lệ. Nếu một khách hàng của ngân hàng có nhu cầu sử dụng thẻ trong một thời gian dài, nó sẽ được phát hành lại trong những khoảng thời gian nhất định. Đăng ký lại như vậy mất trung bình 2-7 ngày. Mọi thứ sẽ phụ thuộc vào mức độ khối lượng công việc của chi nhánh của tổ chức ngân hàng và các chính sách của nó.

- Tên của công ty, nếu thẻ là một mức lương. Cần lưu ý rằng các sản phẩm ngân hàng này không được khuyến nghị cho các khu định cư chung với các pháp nhân và cá nhân. Đối với những mục đích này, tốt hơn là mở một tài khoản ngân hàng riêng. Tên của tổ chức, được in nổi trên bản đồ, là khá hiếm.

Có một loại thiết kế sản phẩm ngân hàng. Một thẻ không có bản chất là cùng một loại nhựa, nhưng không có chỗ phình ra trên đó. Đó là, thông tin trên thẻ hiển thị giống nhau, nhưng không có đùn.

Đặc quyền

Nếu chúng ta so sánh các loại nhựa khác nhau, có thể lưu ý rằng thẻ ngân hàng dập nổi được coi là an toàn và chức năng hơn. Chúng là cổ điển, vàng, bạch kim. Trong khuôn khổ của các dự án tiền lương, một sản phẩm ngân hàng như vậy hiếm khi được dập nổi, vì nó không có lợi về mặt tài chính.

Cả hai loại nhựa có thể thuộc các hệ thống thanh toán khác nhau. Đây có thể là thẻ "Visa", "Marstercard", "Maestro" và các loại khác.

Công nghệ dập nổi không chỉ được sử dụng cho thẻ ngân hàng mà còn cho các sản phẩm khác. Nó đòi hỏi chi phí tiền tệ nhất định, nhưng thông tin lồi dễ đọc hơn bởi các thiết bị khác nhau.

Lợi ích chính được dập nổi

Mặc dù thực tế là quá trình này khá tốn kém, nhưng nó tự biện minh. Những lợi ích của thẻ dập nổi như sau:

- Phong cách, sự xuất hiện của một sản phẩm ngân hàng.

- Để đọc thông tin từ thẻ, không cần sử dụng thiết bị đặc biệt. Nó sẽ là đủ để xác định bản in bằng cách sử dụng một imprinter.

- Một thẻ dập nổi làm chứng cho tính cá nhân của nó cho một khách hàng cụ thể.

- Ký tự lồi cung cấp bảo vệ bổ sung. Việc rèn một loại nhựa như vậy khó khăn hơn nhiều. Các chỉ số bảo mật của các thẻ như vậy được phát triển bởi các nhà thiết kế và kỹ sư cao cấp sử dụng công nghệ hiện đại.

Nhược điểm

Dập nổi Thẻ có nhược điểm nhất định. Chúng bao gồm:

- Sản xuất của họ là khó khăn để đưa vào dòng.

- Các hoạt động khá tốn kém.

- Sản xuất mất rất nhiều thời gian.

Sự phát triển của các thiết bị dập nổi

Sự xuất hiện ban đầu của thẻ với các biểu tượng lồi được dựa trên vật liệu giấy. Việc xử lý thông tin được thực hiện thủ công, vì chưa có thiết bị và công cụ để đọc tự động.

Chẳng mấy chốc, các giao dịch tài chính trở nên phổ biến đến mức séc giao dịch (phiếu) không có thời gian để điền thủ công. Ngoài ra, nhân viên thường thực hiện các lỗi và sửa lỗi khi xuất hóa đơn và các tài liệu khác, không thể chấp nhận được. Do đó, các lập trình viên và nhà phát triển đã nghĩ đến việc tạo ra các thiết bị có thể tự động làm mọi thứ mà không cần sự hỗ trợ và hỗ trợ của con người.

Năm 1928, những lá bài đầu tiên làm bằng kim loại xuất hiện. Họ hiển thị địa chỉ của chủ sở hữu của họ. Để sở hữu một sản phẩm ngân hàng như vậy chỉ có thể thường xuyên, đáng tin cậy, khách hàng lớn, nhiều lần chứng minh khả năng thanh toán của họ.

Vào đầu năm 1945, các nhà in dấu đầu tiên đã được phát triển cho phép xác định chủ thẻ khi thực hiện các giao dịch liên quan đến mua bán hàng hóa. Do đế kim loại khó sử dụng, nên đã sớm quyết định thay thế vật liệu này bằng nhựa. Nó so sánh thuận lợi với khả năng chống mòn cao và trọng lượng nhẹ.

Thủ tục dập nổi là gì?

Làm thế nào để số đùn xuất hiện trên một thẻ nhựa? Phương tiện dập nổi trải qua nhiều giai đoạn khác nhau, nhưng nói chung, quy trình là một chuỗi các hành động được thực hiện theo một trình tự nhất định (xấp xỉ, giống như trong một nhà in):

- Trống dập nổi, trên đó các số được in, di chuyển và cung cấp việc in và đùn các thông tin cần thiết về khách hàng của ngân hàng ở định dạng lớn. Các chức năng của trống được điều chỉnh bởi một máy tính thu nhỏ tích hợp. Tốc độ in đôi khi đạt tới hai trăm thẻ mỗi giờ.

- Sau đó đến giai đoạn đánh máy. Nó đòi hỏi xử lý chất mang bằng giấy bạc hoặc sử dụng phương pháp nhuộm đặc biệt. Khắc đầy màu sắc và tươi sáng trông thông minh và phong phú, mang lại cho thẻ một độ bóng đặc biệt.

Theo truyền thống, khắc được sơn bằng bạc hoặc vàng. Trong một số trường hợp, màu đen và trắng được sử dụng. Việc sử dụng các tùy chọn khác là rất hiếm đối với nhựa, vì quá trình như vậy đòi hỏi chi phí bổ sung.

Các loại thẻ không dập nổi

Các sản phẩm như vậy của các tổ chức ngân hàng có các loại sau:

- Đặt tên. Thông tin cơ bản về chủ sở hữu được in trên bề mặt của họ in.

- Sứt mẻ. Để tăng mức độ bảo vệ, thẻ được trang bị chip, yêu cầu bất kỳ mục nhập mã cá nhân nào, chỉ được biết đến với chủ sở hữu của nhựa. Đó là, giao dịch sẽ không thể thực hiện được nếu chủ sở hữu không xác nhận giao dịch tài chính.

- Phát hành ngay lập tức. Các sản phẩm như vậy bao gồm, ví dụ, thẻ tín dụng toàn cầu của PrivatBank.Nó được ban hành trong vòng năm phút khi liên hệ với tổ chức tài chính này. Trong trường hợp này, chỉ cần cung cấp hộ chiếu (trong trường hợp vắng mặt tạm thời, giấy chứng nhận chứng minh nhân thân được cho phép).

Nếu chúng ta nói về thẻ dập nổi, thì chúng luôn được đăng ký và vi mạch. Tuy nhiên, chúng không thể được lấy ngay lập tức, vì trên nhựa, cần phải vắt kiệt dữ liệu của chủ sở hữu của nó.

Sử dụng thẻ nào ngoài nước

Nếu câu hỏi đặt ra về việc chọn loại sản phẩm ngân hàng khi đi ra nước ngoài, thì nên sử dụng thẻ dập nổi. Tuy nhiên, các chuyên gia khuyên bạn nên có một số chứ không phải một. Điều này sẽ cho phép bạn quản lý tài chính của mình ngay cả khi một trong số chúng bị mất.