Bugün ipotek faiz oranını düşürme olasılığı borçlular arasında en acil sorunlardan biridir. Özellikle Merkez Bankasının yeniden finanse edilme yüzdesindeki düşüşden bir süre önce anlaşmayı imzalayanlar için. Hükümet, 2017 yılında ipotek faiz oranını düşürme kararı aldı. Bu önlemin kabul edilmesinin ardından, bankalardan tarifeleri düşürmeleri istendi, ancak gerçekte fark üç ila beş puan veya daha fazlaydı.

Kiminle iletişim kurmalıyım?

Açık sözleşmelerde bulunan müşteriler, ipotek faiz oranlarının düşürülmesine ilişkin uygun koşullar sunan bir finans kurumuna açıklama yapma hakkına sahiptir. Faktörler aşağıdaki durumları içerir:

- Ek masrafların ortaya çıkmasıyla birlikte çocuğun doğumu.

- Genel mali durumun bozulması, sağlık durumundaki değişiklik veya iş değişikliği.

- Kredinin planlanandan önce uygun şartlarda ödenmesi isteği.

İpotek oranındaki bir düşüş için başvuruda bulunduktan sonra, aylık bir ödeme, miktardaki değişiklikle birlikte azalabilir ve bu da fiili mükellefin genel mali durumunu olumlu yönde etkileyebilir.

Oran İndirimi Türleri

İpotek faizini nasıl azaltabilirim? Kendi gereksinimlerine ve koşullarına sahip prosedürler için çeşitli seçenekler vardır. Müşteriler kendileri için en uygun olanı seçebilirler. Mortgage oranlarını düşürmek için bilinen seçenekler:

- Yeni şartlarda bir anlaşmanın imzalandığı yeniden finansman prosedürü. Bir banka işlemi yeniden yayınlar, ancak başka bir finans kurumuna da başvurabilirsiniz.

- Yeniden yapılanma, teminatın verildiği kurumdaki kredi programındaki faiz oranındaki bir değişiklik nedeniyle temel sözleşmeye ek bir anlaşma yapılmasının bir parçası olarak gerçekleştirilir. Belge, finansal kurum ile müşteri arasındaki, faiz ödemesi ve sözleşme ve ödemelerin değerlendirilmesinin yeniden hesaplanması için yeni koşulların etkisine ilişkin anlaşmayı belirtir.

- Sosyal desteğin değişmesi. Bazı ipotek tutarları, örneğin "Konut" veya "Genç aile" programı kapsamında, devlet varlıklarının pahasına ödenir. Oranı düşürmek için gereken ilk ödemede fonlamaya izin verilir.

- Mahkemeye itiraz. Müşterinin, para kullanımına yönelik faiz tahsisi de dahil olmak üzere, bazı ipotek koşullarının yasalara ve Merkez Bankasının kurallarına uymadığını veya hesaplamalarla ilgili herhangi bir ihlal olup olmadığını tespit etmesi durumunda mahkemeye gidebilirsiniz. Bunu yapmak için ipotek oranını düşürmek veya işlem koşullarını değiştirmek için bir başvuru hazırlayın.

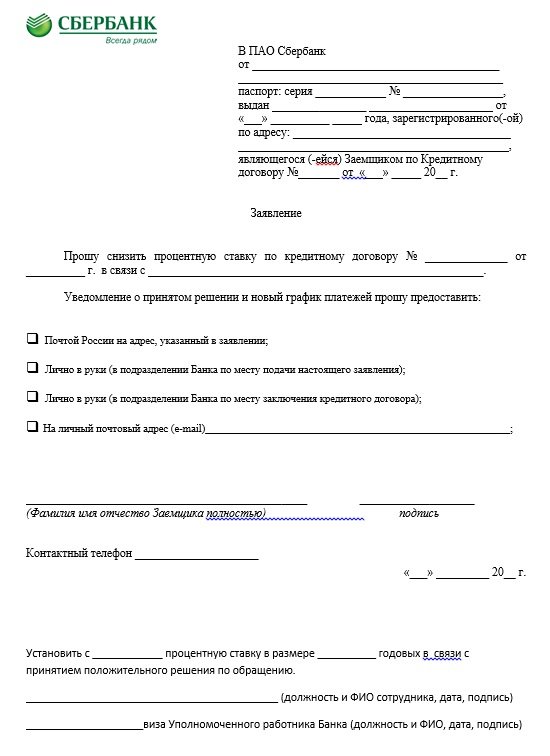

uygulama

Başvururken, Sberbank'taki bir ipoteğin faiz oranını azaltmak mümkündür. Yukarıda bir örnek ifade sunulmuştur. Üzerinde ve herhangi bir banka için bir belge olmalıdır.Üst kısımdaki makalede, başlıkta, temyizin amaçlandığı kişiye, ek olarak, kişisel verilere, kayıt ile birlikte bir pasaport ve sözleşme numarası iletilir. Ana bölüm, örneğin ipotek oranındaki bir düşüş nedeniyle, belirli nedenlerle (belirli tarihler için belirlenmiş bir sayı girilir) belirli bir sözleşmedeki faizi azaltma talebini belirtir. İpotek faizini düşürme başvurusu kararı bildirmek için gerekli olan yöntemi belirtir: posta, bankanın ofisinde şahsen, e-posta ile, SMS ile.

Bir ipoteğe faiz oranını düşürme başvurusu sonunda, telefon numarası, imzası ve tarihi olan bir isim Sberbank'ta veya başka bir finans kurumunda belirtilmelidir. Banka başvuruyu değerlendirecek ve daha sonra bir karar verecek. Bu tür başvuruların fazla makbuzları nedeniyle, cevap hemen gelmeyebilir. Tipik olarak, maksimum süre sınırı, Sberbank'ta veya başka bir finans kurumunda bir oran indirimi için başvuruda bulunma tarihinden itibaren otuz günden fazla değildir.

koşullar

Müşteriler mortgage ödemelerini nasıl azaltabilir? Bir ipoteğin faiz oranını düşürmek için başvurmadan önce, aşağıdaki koşulların sağlandığından emin olmalısınız:

- Anlaşmanın süresi dört ila altı ay arasındadır, her kurumda farklı olabilir.

- Gecikme eksikliği, tüm süre boyunca ödeme yapılmaması.

- Olumlu bir kredi geçmişi ile birlikte ödeme gücünün onayı.

- Kefil çekme olasılığı.

- Gayrimenkul sahiplerinin likiditesinin yanısıra geçmiş sahiplerinden taleplerin olmaması.

- Eşin rızası.

- Anlaşma ve borcun dengesi için yeni faiz uygulanır. Tüm dönem için yeniden hesaplamalar oldukça nadirdir.

Sözleşme yürütme prosedürü aşağıdaki üç seçeneğe göre geliştirilebilir:

- Elverişli bir rejimin sağlanması fonunda ipotek koşullarındaki bir değişikliğin kurucusuyla banka müşterilerini uyarın. Mesajlar telefonlara iletilir, ancak posta ve e-posta adreslerine çeşitli bildirimler de gönderilebilir. Genellikle böyle bir bülten çok büyüktür, ancak belirli bir borçluya banka bağlılığı durumları ortaya çıkmakta ve bu durum eski şartlar altında uzun süre düzenli olarak ödeme yapmaktadır.

- Borçlular, programdaki bir değişiklik temelinde oranları düşürme olasılığını öğrenmeleri durumunda, girişim yalnızca müşterilere aittir. Bir ipoteğin faiz oranındaki bir indirim hakkında bir mesaj veya mektup aldıktan sonra, kuruluşun yönetimi ile bir ifade ile iletişim kurmaları ve ardından bir ipotek sözleşmesi veya diğer şartlar üzerine bir belge üzerinde bir anlaşma imzalayarak bir karar almaları gerekir.

- Müşteri bölgedeki ipotek durumunu analiz ediyor. Diğer finansal kuruluşlarda oranın düşmesi durumunda, yeniden finansman için başvurabilir.

Bunlar, faiz oranını düşürme konusundaki ana seçeneklerdir. Her prosedürün yetkin bir şekilde temizlenmesi gerekir. Ancak o zaman geçerli sayılacaktır.

Sberbank'taki Koşullar

Kredinin Sberbank'ta verilmiş olması durumunda faizleri azaltmak mümkün müdür? Bu prosedür kendi şartları ile gerçekleştirilir. Bu kurumun Yeniden Finansman adı verilen bir programı var. Bu oran% 13.9. Önceden, sözleşme yüzde on beş olarak düzenlenmiş ve bu prosedür kullanılarak% 1,1 tasarruf etmek mümkün olacak. Örneğin, iki milyon ruble tutarındaki bir krediyle, fayda iki yüz yirmi bin olacaktır.

Bu şemaya göre, Sberbank'ta yeni bir anlaşma yapılması halinde VTB24’e borç verme kredisi prosedürü işe yarıyor. Yeniden yapılandırma şeması altında yeniden borç verilmesine izin verilir. Muhtemelen Sberbank'taki faiz oranlarında bir düşüşe bağlı olarak borç ödeme koşullarında bir azalma veya artış.

Maaş Müşterileri

Sberbank'ın maaş kartı olması durumunda müşterilerin avantajları vardır. Eğer yoksa, oran% 0,5 artar.Dokümanlar imzalandıktan sonra plastik malzeme hazırlandıysa, ipotek faiz oranını düşürmek için bu durumu belirtmek için Sberbank'a başvuruda bulunmalısınız. Başvuru dikkate alınacak ve olumlu bir karara tabi olacak, oran azalacak.

Promosyon Teklifleri

Bu Sberbank'ta faiz oranlarını düşürmenin başka bir yoludur. Promosyon teklifleri ortak geliştiriciler ile kurumların kendileri tarafından başlatılır. Onların listesi resmi web sitesinde bulunabilir. Kural olarak, teklifler tatillerden hemen önce veya önemli tarihlerden önce görünür. Stokların sınırlı bir geçerlilik süresi vardır. Katılmak isteyenler için, normal ipoteğe göre farklı olan özel şartlar belirlenmiştir.

Artıları ve eksileri nelerdir?

Bir ipoteğin faiz oranını düşürme olasılığı varsa belgelerin yenilenmesi, aşağıdaki şartlar altında müşteriler üzerindeki finansal yükü azaltacağı için ertelenmemelidir: bu, tüm tutarın yeniden hesaplanması, ödemenin azaltılması, sigortanın azaltılması, sözleşmenin vadesinin azaltılması ve borç ödemesinin azaltılması.

Ancak bu hizmetin de dezavantajları vardır, örneğin, bu ek masraflar nedeniyle şirket tarafından rehinli mülkün ikincil bir değerlendirmesini yapmak gerekir. Komisyon yeni banka tarafından belirlenir. Her finansal kuruluşta büyüklüğü farklı olabilir.

Banka Müşterilerini Reddetme Sebepleri

Hangi bankaların daha önce almış bir müşteriye faizini yeniden hesaplamaları gerektiğine göre ipotek faiz oranlarının düşürülmesine ilişkin bir yasa bulunmadığına dikkat edilmelidir. Her iki taraftaki ciddi ihlallerin olmadığı durumlarda sözleşme şartlarının değiştirilmesi ancak tarafların karşılıklı rızası ile mümkündür.

Oranların yardımıyla, bankalar riskleri karşılar. Borçlular düzenli olarak borçlar öderlerse, ödemeleri kaçırmazlar ve olumlu bir üne sahip istikrarlı kazançlar elde ederse, söz konusu müşterilerin faizlerinde bir indirimden mahrum kalma ihtimalleri yoktur. Ancak reddetme, bir kural olarak, düşük ödeme disiplinin varlığını takip eder. Bankalar çeşitli faktörleri dikkate alır. Büyük önem arz eden bakiye miktarıdır.

Müşterinin borcun yüzde doksan sekizini ödemiş olması durumunda, değişikliği yapmak uygunsuz olacaktır. Bir ipoteğin verildiği bir bankayı reddederlerse, o zaman üzülmenize gerek kalmaz. Borçlular, yeniden finansman için diğer kuruluşlara başvuru hakkına sahiptir. Böylece, kredi vermek için en cazip koşulları seçmek mümkün olacaktır.

2019'da VTB'deki konut kredisi faizlerinde daha düşük faiz oranları

Bu bankanın müşterileri% 9,7'ye eşit bir oran alabilecek, ipotek süresini otuz yıla uzatacak ve otuz milyon ruble tutarında bir miktar alabilecek. Mortgage yeniden finansmanı sadece iki referans için mümkün. Bir kişinin standart refinansman yoluyla daha önce verilen paradan fayda elde etmek istemesi durumunda, aşağıdakileri hazırlamanız gerekir: SNILS ile birlikte bir pasaport, askeri kimlik (erkekler için), bir sertifika (2 kişisel gelir vergisi biçiminde), emeğin bir kopyası, kredi belgeleri ve bankanın yeniden finansman için rıza göstermesi (bu, bazı durumlarda gereklidir).

VTB'deki ipotek faizi nasıl azaltılır?

VTB'deki bir ipoteğe verilen faiz oranını azaltmak için, bir bankacılığın şubesine, kredi kurumunun başına gönderilen bir açıklama ile irtibata geçmelisiniz. Bunun nedeni, kural olarak, başlangıç oranlarındaki düşüş ile gösterilir. Bu kesinlikle VTB'nin herhangi bir dalında yapılabilir. İpotek faiz oranını düşürme başvurusu ayrıca pasaport verileri, kayıt adresi, sözleşmenin bitiş tarihi ve tarihi, mevcut ve istenen kredi oranı, kredi koşulları, posta veya elektronik iletişim ile birlikte tam adını gösterir. Faiz düşürme prosedürünün tasarımının bir parçası olarak, aşağıdaki ipuçlarına ihtiyaç vardır:

- Değişen koşulların sonuçlarını tanımak önemlidir.Talep üzerine resmi sitelerde çevrimiçi bir elektronik hesap makinesinden sağlanan bilgiler her zaman geçerli değildir. Hesaplamalar sırasında, genellikle komisyon ödemesi koşullarını dikkate almaz, sigorta, verilen hizmetlerin eksik olduğu en düşük oranlarda sayılır, mülkün yeniden değerlendirilmesinin maliyetinde dikkate alınmaz. Tarifelerle ilgili bilgiler, bankayla iletişime geçtikten sonra bulunabilir.

- Yeni anlaşma kapsamındaki oranı düşürmek için, örneğin, garantör ve ortak borçluları çekmek gibi, ödemeyi garanti altına alan ek yöntemler kullanmak mümkündür.

- Bir ipotek sözleşmesinin azaltılmış bir oranda yenilenmesinin bir parçası olarak, bir maaş projesinin yapıldığı veya borçlulara başka ödemelerin yapıldığı veya aktif mevduatların bulunduğu banka ile temasa geçmeniz önerilir. Bu kurumla daha karlı bir sözleşme yapmak çok daha kolay olacaktır. Bu nedenle, müşterilerin bazı durumlarda ipotek sözleşmesi kapsamında oranları düşürme hakkı vardır. Böyle bir prosedür finansal yükü azaltır, bu yüzden dengeyi ödemek biraz daha kolay olacaktır.

Böylece, son zamanlarda ipotek gibi bir borç verme türü çok popüler hale geldi. Müşterilerin yüksek faiz oranlarında kullanması gereken zamanlar oldu. Ancak şimdi teklif azaltılabilir. Bunu yapmak için, ipotek faiz oranını bankaya indirerek, koşullar için en uygun seçenekleri sunan bir açıklama yazmalısınız.