Bireysel bir girişimcinin veya şirketin kaydını planlayan her kişi, hangi vergi sistemini seçeceğini düşünüyor. Kurumun ne kadar vergi ödeyeceğini ve devletten ne kadar yarar sağlayabileceğini ve taviz verebileceğini belirleyen seçili rejime bağlıdır. Aynı zamanda, girişimciler genellikle OSHO'nun ne olduğunu düşünür. Bu sistem, hem bireysel girişimciler hem de şirketler tarafından kullanılabilecek genel mod ile temsil edilmektedir. Muhasebe kayıtlarının tutulması zorunlu olduğu ve çok sayıda ücretin hesaplandığı ve ödendiği için en karmaşık olanıdır.

Temel kavram

Rusya'da girişimcilerin kullanabileceği sayısız vergi sistemini incelerken, birçok kişi temel vergi sisteminin ne olduğunu bilmek istiyor. Bu vergi rejiminin özellikleri şunları içerir:

- otomatik olarak tüm yeni şirketler veya girişimciler kayıttan sonraki 10 gün içinde Federal Vergi Hizmetine başka bir moda geçme konusunda bir bildirimde bulunmazlarsa bu sisteme aktarılır;

- genellikle OSNO tarafından farklı tedarikçiler veya müşterilerle çalışmak için KDV kullanması gereken şirketler ve girişimciler tarafından seçilir;

- Bu modu seçerken, sayısız ücret ödemeye ihtiyaç duymanın yanı sıra karmaşık muhasebe yapmak için hazırlık yapmak önemlidir;

- Bu modda ana ücret, şirketin sonucunu gösteren gelir vergisidir.

Genel rejimi, Rusya Federasyonu'nda izin verilen diğer vergi rejimleriyle birleştirmek için izin verilir. Bunun bir istisnası, basitleştirilmiş vergi sistemi veya birleşik veri deposuyla aynı anda OSNO kullanılmasıdır.

Diğer sistemlerden farkı

OSNO'nun ne olduğunu anlamak için, bu mod ile diğer sistemler arasındaki farkları anlamak önemlidir. Bu farklılıklar şunları içerir:

- sadeleştirilmiş rejimler, mükellefler tarafından yalnızca çalışan sayısı, kâr veya sabit varlıklarla ilgili farklı gereksinimler için uygun olan, ancak genel sistemi herhangi bir şirket veya bireysel girişimci tarafından herhangi bir kısıtlama olmadan kullanabilir;

- Tercihli sistemler kullanılırken vergi yükü önemli ölçüde azaltılır, ancak OSHO’yu uygularken büyük miktarda vergi hesaplamak ve ödemek ihtiyacına hazırlanmak önemlidir;

- OSNO’daki tüm şirketler mutlaka bütçeye emlak vergisi öder.

Gelir vergisi yalnızca genel rejimi kullanırken ödenir. Diğer sistemleri kullanırken, sadece bir vergi hesaplanır ve gelir vergisi, KDV ve emlak vergisi ile temsil edilen birkaç vergi yerine geçer.

OSNO'yu kullanmak ne zaman karlı?

OSNO'nun tüm özelliklerinde uzmansanız, bu modu kullanmak gerçekten yararlıdır. Aşağıdaki koşullarda seçmeniz önerilir:

- Ana müteahhitler OSNO kullanır, bu nedenle KDV'yi öder ve geri öderler;

- şirketin faaliyetleri ülkenin dış ekonomisine bağlıdır, bu nedenle şirketin malları yabancı ülkelere satması veya sınırdan Rusya topraklarına mal ithal etmesi durumunda bir rejim uygulamanız önerilir;

- Şirket, örneğin tarımla uğraşan, tıp alanında çalışan veya nüfus için sosyal hizmetler sağlayan gelir vergisi muafiyetine giren faaliyetleri seçmektedir.

Yukarıdaki durumlarda, OSNO seçimi en iyi çözümdür. Aynı zamanda, OSNO muhasebe politikası bağımsız olarak seçilir ve şirket başkanı tarafından belirlenir.

Sistemi kullanmanın artıları ve eksileri

OSNO'nun ne olduğunu ve ayrıca modun kullanılması önerildiğinde, sistem uygulamasının pozitif parametrelerinin iyi çalışılması önerilir. Bunlar şunları içerir:

- Ana artı KDV'nin ödenmesidir, çünkü bu ücreti hesaplarken, genel rejim altında çalışan çok sayıda büyük partneri çekebilirsiniz, çünkü bu etkileşim vergi yükünü azaltmanıza izin verir;

- girişimciler için herhangi bir kısıtlama yoktur, bu nedenle herhangi bir faaliyet yönünde çalışabilir, gelirinizi ve karınızı artırabilirsiniz;

- Girişimciler, OCHN'yi UTII ile veya vergilendirmeyi optimize etmek için fırsat sağlayan patent sistemi ile birleştirebilir.

Genel rejimi uygulamanın dezavantajları, çok sayıda farklı ücretlerin hesaplanması ve ödenmesi gereksinimini içerir. İş başında profesyonel bir muhasebecinin yardımını kullandığınızdan emin olun, çünkü her yıl çok sayıda rapor, beyan ve diğer belgelerin hazırlanması gerekmektedir.

OSNO şirketlerini kullanmanın nüansları

En çok OSNO kuruluşları tarafından kullanılır. Bu mod, büyük işletmelerin temsilcileri tarafından seçilir. Yıllık 150 milyon ruble'yi aşan gelirle, çeşitli basitleştirilmiş sistemlerin kullanılması mümkün olmayacak. Farklı şirketler tarafından OSNO kullanımının özellikleri şunlardır:

- işletmeler gelir vergisi mükellefleridir ve bu tahsilat oranı kârın% 20'sidir;

- gelir vergisi üç ayda bir veya aylık olarak ödenir;

- Alınan gelir, bu ücretin ödenmesinden muafiyet elde etmek için bir fırsat sağlamazsa, KDV hesaplanmalıdır;

- şirketler işe alınan tüm uzmanlar için sigorta ödemelerini transfer ediyor, bu nedenle% 26'sı KF'ye,% 2,9'u Sosyal Sigorta Fonuna ve her çalışanın kazancının% 5,1'i FFOMS'a aktarılıyor;

- Muhasebede, tahakkuk yöntemi, ücretleri hesaplamak için kullanılır, ancak nakit yöntemini küçük bir gelirle kullanma izni verilir;

- Büyük vergi mükelleflerinin tam muhasebeyi sürdürmeleri gerekmektedir, bu nedenle basitleştirilmiş muhasebeye yalnızca küçük şirketler için izin verilir.

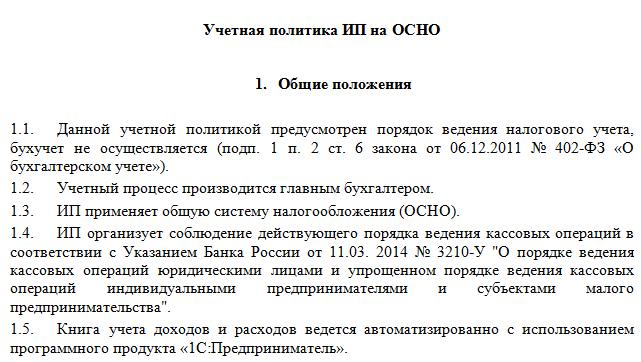

Genel rejimi kullanmanın özellikleri, OSNA'da bir muhasebe politikası sürdürme gereğidir. Bunun bir örneği aşağıda incelenebilir. İşlem hem firmalar hem de bireysel girişimciler tarafından gerçekleştirilir.

IP için özgüllük

OSNO'ya geçiş sadece şirketler için değil, aynı zamanda özel girişimciler için de mümkün. Bu IP modunun kullanımı aşağıdaki özelliklere sahiptir:

- girişimciler için asıl vergi, bireysel girişimcilerin gelirinin% 13'ünü oluşturan kişisel gelir vergisidir;

- girişimci tarafından şirketlere göre hazırlanan rapor ve beyanların sayısının azaltılması;

- Herhangi bir modda çalışırken, bireysel bir girişimci sabit ödemeleri devlet fonlarına kendisinin ödemesi yapmakla yükümlüdür.

Genellikle, girişimciler vergi yükünü önemli ölçüde azaltan basitleştirilmiş modları kullanmayı tercih eder. Tercihli sistemlerle, bireysel girişimcilerin hazırlayabileceği genellikle bir bildirim sunulur. Eğer OSNO seçilirse muhasebe daha karmaşıktır, bu nedenle derhal bir meslek muhasebecisini işe almanız tavsiye edilir.

Geçiş Kuralları

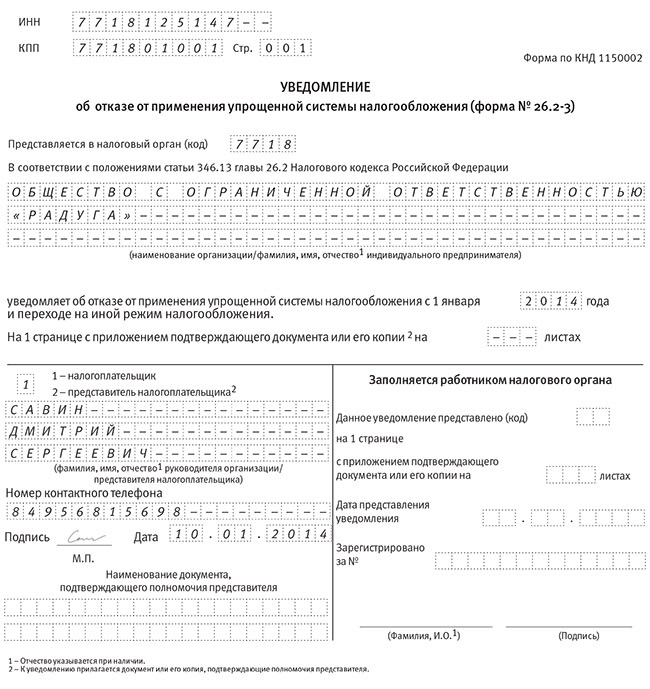

Bireysel girişimci veya şirket başkanı genel rejimi kullanmaya karar verirse, basitleştirilmiş vergi sisteminden temel vergi sistemine nasıl geçileceği sorusu ortaya çıkmaktadır. İşlem çeşitli şekillerde yapılabilir:

- Bir şirketin veya bireysel girişimcinin tescili yapılırsa, tüm vergi mükellefleri otomatik olarak OSNO'ya transfer edilir, bu nedenle, 10 gün içinde Federal Vergi Hizmetine başka bir rejime geçiş hakkında bir bildirimde bulunmazsanız, genel rejimi kullanabilirsiniz;

- başka bir rejimden geçmek için, yılın başında tercihli sistemden bir geri çekilme bildiriminde bulunmak yeterlidir;

- eğer bir şirket ya da bireysel girişimci basitleştirilmiş bir sistemin gerekliliklerine uymaktan vazgeçerse, otomatik olarak genel moda geçer.

Çoğu zaman, girişimciler basitleştirilmiş modların kullanım gerekliliklerine aykırı olarak OSNO'ya geçerler.Örneğin, gelirleri 150 milyon ruble artabilir. Her yıl veya personelde 100'den fazla kişi kayıtlıdır. Eğer UTII kullanılırsa, o zaman belli bir noktada belirli bir bölgedeki yerel makamların bu rejimin kullanılmasını yasaklaması muhtemeldir.

Geçiş için, daha önce seçilen basitleştirilmiş rejim için faaliyetin sona ermesiyle ilgili bir bildirim hazırlamak yeterli olduğundan, OCO için bir başvuru hazırlamak gerekli değildir.

Hangi raporlar şirketler tarafından derlenmektedir?

Firmalar genel rejimi seçerse, aşağıdaki belgeler düzenli olarak hazırlanır:

- KDV iadeleri ayda bir kez çekilir ve ücret her ay kendiliğinden transfer edilir;

- üç aylık dönemlerde oluşturulan gelir vergisi raporu, raporlama çeyreğini takip eden ayın 28. gününde teslim edilir;

- kar ve zarar ve bilanço tarafından sunulan finansal tablolar, ayrıca, bu belgeler 1 Nisan'dan önce sunulur;

- ulaştırma vergisi beyannamesi;

- Şirket işleri için hangi vergilendirme nesnelerinin kullanıldığını dikkate alan emlak vergisi raporu.

Şirket belirli bir zamanda işi askıya alırsa, sıfır beyanın hazırlanmasına ve sunulmasına izin verilir. ESSA'da raporlama elektronik olarak veya yazılı olarak yapılabilir. İlk durumda, dijital imza gereklidir.

IE için Raporlama

Girişimciler OSNO hakkında aşağıdaki rapor türlerini derlemelidir:

- KDV iadesi;

- İşveren için 3-NDFL beyannameleri yılda bir kez düzenlenir, ayrıca, eğer baş Rusya Federasyonu vatandaşı ise,% 13'ü gelirinden tahsil edilecektir;

- iş sürecinde kullanılan mülk için kadastro değeri hesaplanırsa, o zaman mülk vergisi ödenir, bu nedenle bu tahsilat için yıllık olarak bir beyan hazırlanır.

Ek olarak, firmalar ve girişimciler seçilen çalışma alanı için çeşitli lisanslar ve izinler hazırlamaktadır. Uzmanları işe alırlarsa, Federal Vergi Hizmetine ve çeşitli devlet fonlarına tüm vatandaşların katkılarını ödemek zorundasınız. Çalışanlar için her yıl 1 Nisan'dan önce bir rapor hazırlanır ve 6-NDFL bildirimleri de sunulur. Özel belgeler PF'ye ve diğer devlet fonlarına aktarılır.

Diğer modlarla kombinasyon

Özel vergi sisteminin vergi sistemini diğer rejimlerle birleştirmesine izin verilmektedir, ancak bunun istisnası USCH ve basitleştirilmiş vergi sistemidir. Bu nedenle, en yaygın kullanılan mod UTII ile birlikte kullanılır.

Çeşitli sistemleri kullanırken, ayrı bir muhasebenin korunmasına ilişkin kuralları bilmek önemlidir. Her vergi için gelir ve giderler hesaplanır. Eğer iki sisteme bir miktar maliyet uygulanırsa, seçilen faaliyetler göz önüne alındığında tahsis edilir.

Sonuç

OSNO, hem IP hem de çeşitli şirketler tarafından uygulanabilecek genel bir rejimdir. Bu sistemi kullanmanın birçok avantajı ve dezavantajı vardır. OSNO kullanımının vergi mükellefleri için en yararlı olduğu bazı durumlar vardır.

Eğer şirketler veya bireysel girişimciler genel rejimi seçerse, hangi vergilerin ödenmesi gerektiğini ve Federal Vergi Servisi tarafından hangi raporların hazırlandığını anlamalıdırlar. Vergi yasalarının gereklerini ihlal ederseniz, ciddi para cezaları ile karşı karşıya kalacaksınız.