İşten çıkarılma, bir çalışan ile bir işveren arasındaki istihdam ilişkisinin sona ermesidir. Bu eylem sonucunda, çalışan kurumdaki görevini yerine getirmekten vazgeçer ve işveren istifa eden çalışana emek vermekten vazgeçer, iş sözleşmesi feshedilir.

İşçi ve işveren arasındaki ilişki ve işten çıkarma prosedürü (işten çıkarılma) "Rusya Federasyonu İstihdamına İlişkin Kanun" ve Rusya Federasyonu İş Kanunu'nda tanımlanmıştır.

İş kanunu, işten çıkarılma için aşağıdaki ana nedenleri sağlar:

- Başlatıcı, çalışandır (kendi iradesiyle işten çıkarılması).

- Başlatıcı, işverendir (işverenin gerekliliklerine uymama, işyerinin tasfiyesi, küçülme vb.).

- İşçi ve işverenin genel kararı ile (tarafların mutabakatı ile).

İşten çıkarılma prosedürü ve çalışanın işverenle nihai yerleşimi iş sözleşmesinin feshine ilişkin nedenlere bağlıdır.

İşten çıkarılma: nasıl yapılır

Bir çalışanla iş akdinin feshi ancak işten çıkarma prosedürünün temelini onaylayan belgeler varsa mümkündür:

- Çalışan başvurusu (kendi kararıyla işten çıkarılma).

- İşten çıkarılma durumunda işveren ile işveren arasındaki anlaşma karşılıklı anlaşma ile gerçekleşir.

- Belirli süreli bir sözleşmeyi imzalamak için son tarihin süresi geçmişse, iş akdinin feshi bildirimi.

Ayrıca, işveren:

- Bir çalışanın işten çıkarılması için bir emir verin, tarihini ve nedenini belirtmelidir.

- Kullanılmayan tatil günlerinin sayısını ve kesin hesaplamaya bağlı tüm ödemeleri belirten bir not hesaplama yapmak için.

- İstifa eden çalışanın çalışma kitabına gerekli girişleri yapın.

- Bir çalışma kitabı yayınla.

- Emekli bir çalışanla yerleşmek.

- Sorun sertifikaları 2NDFL, 182n, SZVM-STAZH.

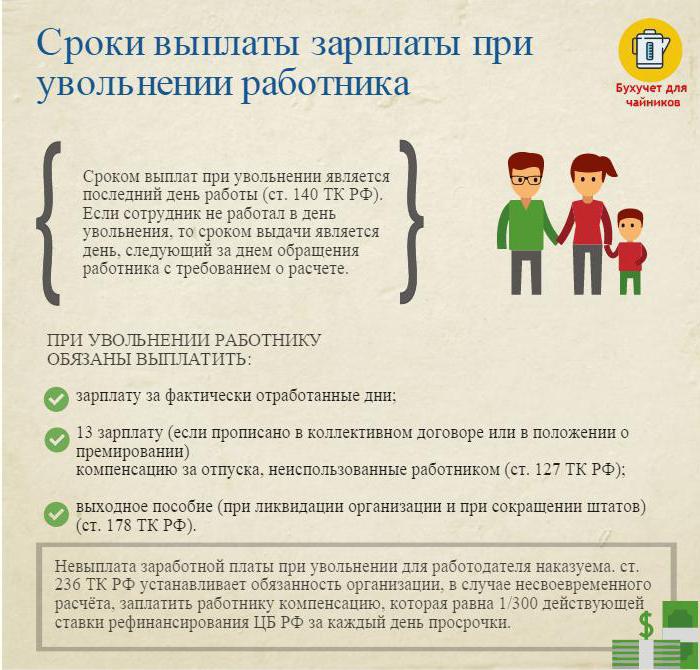

İşten çıkarılma: kesin çözüm

Son iş gününde (işten çıkarılma günü), kesin bir ödeme yapmak ve çalışanlara bağlı tüm tutarları ödemek gerekir.

Genellikle, bunlar:

- Maaş (maaş, ikramiye, ödenekler, birleştirme ikramiyeleri, vb.) Çalışılan süre için tahakkuk etti.

- İşten çıkarılma durumunda izin tazminatı (kişisel gelir vergisi vergilendirilir).

- İşten çıkarılma temelinde tazminat ödemeleri.

İşten çıkarılma temelinde tazminat ödemeleri şunları içerir:

- Kıdem tazminatı indirimi.

- Kıdem tazminatı için emeklilik tazminatı.

- Yeni bir iş arayışı sırasında personel indirimi ödeneği.

- İşe alım sözleşmesinin sona ermesi üzerine baş, milletvekili ve baş muhasebeci tazminat.

İşten çıkarılma gününde, tahakkuk eden tutarın tamamını eksi gelir vergisini (Rusya Federasyonu Vergi Kanunu'na göre hesaplanır) çalışanın kişisel hesabına aktarmak veya girişimi kasanın kasasında düzenlemek gerekir.

İşverenin ödemeyi geciktirme hakkı yoktur (baypas listesi imzalanmamış olsa bile).

İşten çıkarılma: kişisel gelir vergisi

Tazminat karşılığı tahakkuk eden şirketin muhasebecisi, işten çıkarılma durumunda kişisel gelir vergisini tahakkuk ettirir ve keser.

Kişisel gelir vergisi şu şekilde hesaplanmaktadır:

- Maaş (ikramiye, ödenek, tarife veya maaşla ödeme, ikame ve benzeri ek ücretler).

- Kullanılmayan tatil günleri için tazminat.

Uyarı:

- İşten çıkarılma ile ilgili ve bir iş veya toplu iş sözleşmesiyle sağlanan tazminatlar, ortalama aylık maaşın üç katını geçmediği takdirde (Uzak Kuzey'deki ve eşdeğer bölgelerdeki çalışanlar için - altı kez) kişisel gelir vergisine tabi değildir.

- Üç katı (altı katı) aşan miktarlar, aylık ortalama kazanç tutarı belirtilen şekilde vergilendirilir.

- Kişisel gelir vergisi stopajı için bu prosedür herkes için ortaktır, istifa eden çalışanın konumuna bağlı değildir.

Önemli: İşten çıkarılma durumunda kişisel gelir vergisi stopajı, işten çıkarma gününü takip eden günden (son ödeme) en geç bütçeye ödenmelidir.

İşten çıkarılma: sertifika 2 kişisel gelir vergisi

Gerekli tüm hesaplamalar yapıldıktan sonra, işten çıkarılması üzerine kişisel bir gelir vergisi belgesi düzenlenir. Mevcut takvim yılının tüm tahakkuklarını gelir vergisi ile vergilendirilen aylara yansıtır. Referans 2'de işten çıkarılma durumunda kişisel gelir vergisi, nihai hesaplamanın tahakkuk esasına göre dikkate alınmalıdır. Aşağıdaki gibi yansıtılırlar:

- 2000 kodlu maaş;

- 2002 kodlu ödüller;

- kullanılmayan tatil için tazminat - 4800;

- aylık ortalama üç (altı) kazancı aşan tazminat ödemeleri - 4800;

Görevden alınan şahıslara ait kişisel gelir vergisi belgeleri, takvim yılı sonunda UFTS'ye iletilir.

İşten çıkarmada 6 kişisel gelir vergisi yapılması

İşveren işten çıkarma gününde işten çıkarılma ile nihai hesaplamayı yapar. Bu olay aşağıdaki şekilde 6 kişisel gelir vergisi şeklinde rapora yansıtılmaktadır.

Raporun ikinci bölümünde kayıtlar:

- satır 100 - çalışanla yapılan son ödemenin yapıldığı gün (ideal olarak işten çıkarma günü);

- satır 110 - gelir vergisinin hesaplanma (stopaj) tarihi (satır 100 üzerindeki tarihe denk gelir);

- satır 120, vergi stopaj gününü takip eden tarih (işten çıkarma gününü takip eden gün).

Raporda 6 kişisel gelir vergisi sadece gelir vergisinin alındığı geliri listeler. Kişisel gelir vergisi stopajı yapılan tazminat ödemeleri rapora yansıtılmamaktadır.

Örnek: Ivanov I.I. 26 Nisan'da görevden alındı. İşten çıkarılma gününde suçlandı:

30000 ovmak. - Nisan ayında çalışılan günler için maaş ödemesi yapıldı.

10,000 ovmak. - kullanılmayan tatil için tazminat.

15.000 ovmak. - kıdem tazminatı (gelir vergisine tabi değildir).

Gelir vergisi% 13 - (30.000 + 10.000) *% 13 = 5200 ruble oranında tahakkuk ettirildi tahakkuk eden tutarlardan kesildi.

İvanov'un ellerinde I.I. (30.000 + 10.000 + 15.000) -5200 = 49.800 ruble aldı.

6 kişisel gelir vergisi şeklinde şu şekilde yansıtılır:

Satır 100 - 04/26/2017, hat 130 - 40,000 ruble.

Satır 110 - 04/26/2017, hat 140 - 5200 ovmak.

Satır 120 - 04/27/2017.

İşten çıkarmada zor vakalar

Bir çalışanın işten çıkarılmasında zorluklara neden olan bazı ilginç vakalar:

1. Üç aylık ayın son gününde işten çıkarılma. 6 kişisel gelir vergisi şeklinde nasıl yansıtılır?

Örnek: Ivanov I.I. 31 Mart'tan (ilk çeyreğin son günü) çıkar. İşten çıkarılma günü, -30000 ruble son ödeme tahakkuk etti., Kişisel gelir vergisi - 3900 ruble.

Bu işlem, kişisel gelir vergisi transferi için son tarih 1 Nisan (ikinci çeyrek) olduğu için, ikinci çeyrek raporuna yansıtılmıştır:

Satır 100 - 03/31/2017, s. 130 - 30.000 ruble.

Çizgi 110 - 03/31/2017, s. 140 - 3900 ov.

120 - 04.01.2017.

2. Çalışan Aralık 2016'da istifa etti ve Şubat 2017'de kullanılmayan tatil için tazminat ödemesi yapıldı. Hangi vergi döneminde ödenen miktar gösterilmeli?

Gelir ve stopaj vergisi miktarı, 2017 yılına ait kişisel gelir vergisi belgesinde 2 belirtilmelidir.

3. Çalışana 04/11/2017 tarihinden itibaren işten çıkarılma ile izin verilir. Kesin ödemeleri 10.04.2017 tarihinde aldı. 6 kişisel gelir vergisi şeklinde nasıl yansıtılır?

10 Nisan 2017 tatil ücreti - 10.000 ruble. ve çalıştı saatlerce ücret - 20.000 ruble. Gelir vergisi bu tutarlardan düşülmüştür.

İkinci çeyrek için 6 kişisel gelir vergisi raporunda bu işlem aşağıdaki gibi gösterilmiştir:

1. Tatil ücreti için:

P. 100 - 04/10/2017, s. 130 - 10.000 ruble.

P. 110 - 04/10/2017, sayfa 140 - 1300 ov.

P. 120 - 04/30/2017.

2. Son bordro hesaplaması için:

P. 100 - 04/10/2017, s. 130 - 20.000 ruble.

P. 110 - 04/10/2017, s. 140 - 2.600 ruble.

P. 120 - 04/11/2017.

Gördüğünüz gibi Form 6 kişisel gelir vergisi ve 2 kişisel gelir vergisi doldurulurken çok fazla nüanslar var. Çalışanların işten çıkarılmasında özel dikkat gösterilmelidir. Bu makalede verilen bazı ipuçlarının muhasebecinin ve personel memurunun çalışmalarını kolaylaştıracağını umarız.