Bir muhasebe politikası, bireysel bir işletmede muhasebeyi düzenleyen belgeli bir kurallar bütünüdür. Muhasebe politikalarına ilişkin emir hükmü genel kabul görmüş muhasebe ilkelerine dayanmaktadır. Bu öneriler bağlayıcıdır.

Oluşun tarihi

İlk defa, Rus muhasebeci geçen yüzyılın 90'lı yılların başında “muhasebe politikası” kavramına rastladı. Belgenin özellikleri “Rusya Federasyonu Muhasebe ve Finansal Raporlama” Yönetmeliğinde kaydedilmiştir. Ancak uygulamada yaygın kullanım hemen başlamamıştır. Bugün, hiçbir muhasebe bireysel muhasebe kurallarının oluşturulması ve gözetilmesi olmadan tamamlanamaz.

Muhasebe Politikası Çerçevesi

Hiçbir kural, makul olmayan bir şekilde oluşturulamaz. Bir belgeyi geliştirirken ve onaylarken, muhasebeci ve şirket yönetimi, muhasebe politikasının özünün doğrudan bağlı olduğu aşağıdaki kriterlere dikkat etmelidir:

- Durum, mülkiyet şekli, şirketin faaliyet türü ve türü.

- Mevcut ve uzun vadeli kalkınma planı.

- Sanayiye bağlı olarak finansal faaliyetlerin özellikleri.

- Çalışanların mesleki nitelikleri.

- Şirketteki ekonomik durum.

Kurumun muhasebe politikası genel kabul görmüş muhasebe kurallarına dayanarak oluşturulur. işletmenin özel durumuna göre muhasebe.

Muhasebe politikalarında hangi konular ele alınmalıdır?

İşletmedeki muhasebeyi düzenleyen onaylı belge sadece belirlenmiş devlet standartlarına uymakla kalmamalı, aynı zamanda muhasebe sürecinin tüm yönlerine de uymalıdır. Üç tür muhasebenin özelliği vardır: metodolojik, örgütsel ve teknik.

Metodolojinin anlaşılması, muhasebe sürecinde kullanılan ve yasal olarak seçilebilecek şirkete sunulan tekniklerin bir tanımını içerir. Örneğin, her tüzel kişilik, amortisman hesaplama yöntemini bağımsız olarak belirleme hakkına sahiptir. Bir örgütün muhasebesinin diğerinden önemli ölçüde farklı olabileceği bir çok konu var. Amortismana ek olarak, aşağıdakileri içerir:

- OS veya IBE olarak alınan mülkün sınıflandırılması için yöntemler;

- İS onarım işlerinin finansmanı;

- IBE ve diğer değerli mülkleri değerlendirme yöntemleri;

- değerlerin üretimi, alımı ve satın alınması için muhasebe;

- satış gelirlerinin tanınması;

- emlak muhasebesi grupları, rezervler, özel amaçlı fonlar oluşturulması.

Muhasebe politikaları sırası, öğretim tekniklerinin ayrıntılı bir tanımını içerir. belirli bir şirket için muhasebe. Muhasebecinin görevi, yönetim tarafından belirtilen şartlara uymaktır.

Muhasebe politikalarının teknik ve organizasyonel yönü

Teknik yönler, sağlanan yöntemlerin pratikte kullanımını, yani belirli hesapların, belge biçimlerinin ve diğer şeylerin kullanımını düzenler. Bunlar şunları içerir:

- onaylanmış hesap planı;

- muhasebe kayıt formları;

- veri işleme teknikleri;

- Tablolar derleme;

- iç üretim alanının kontrolü;

- sipariş ve stok şartları.

Muhasebe politikasının örgütsel yönü, muhasebenin işletme faaliyetlerinde öneminin ve finansal sistemin diğer birimleri ile olan ilişkisinin bir açıklaması şeklindedir.

Düzenleyici çerçeve

Aşağıdaki belgeler herhangi bir işletmenin muhasebesinin dayandığı belgeler olarak kullanılır:

- “Rusya Federasyonu'nda Muhasebe ve Finansal Raporlama” Yönetmeliği.

- Rusya Federasyonu Hesap Modelinin Uygulanmasına İlişkin Talimatlar.

- Rusya Federasyonu Maliye Bakanlığı Yönetmeliği “İşletmenin muhasebe politikası hakkında”.

- “Maliyetler ve kompozisyonları” Yönetmeliği.

- OPF'nin hızlandırılmış amortismanı ve yeniden değerlendirilmesine ilişkin karar.

- Belirli bir endüstri için maliyet önerileri.

Muhasebe politikalarına ilişkin belgeleri derleme prosedürü

Kurucular tarafından onaylandıktan sonra, işletmenin örnek muhasebe politikası sipariş, sipariş, düzenleme ve iş tanımı şeklinde belgelenmelidir. Muhasebe politikalarının hazırlanmasında önemli bir rol, işletmenin türüne göre muhasebe temelini oluşturan kurucu belgeler tarafından oynanır.

Yıl için muhasebe politikası onaylanır; bu süre zarfında sadece işletme için kritik olan durumlarda değişiklik yapılabilir: tasfiye, dönüşüm veya yeniden düzenleme. Sebep ayrıca devlet düzeyinde muhasebe ve finansal muhasebe gereksinimlerindeki değişiklikler olabilir.

Yeni kurulan işletmeler, muhasebe politikalarını 90 gün içinde onaylamalıdır. Geri sayım, yasal haklar edindiğiniz veya devlet kurumlarına kayıt olduğunuz andan itibaren başlar.

Muhasebe politikası içeriğindeki değişiklik

Değişiklik ihtiyacı yeniden yapılanma veya tasfiye gibi ciddi nedenlerden dolayı değilse, şirket belgeyi yeni raporlama yılı için düzenleme hakkına sahiptir. Değişiklikler, belgenin yayınlanma tarihinden itibaren 1 Ocak'ta yürürlüğe girer. Yeni bir muhasebe politikasının hazırlanmasının açıklayıcı bir not şeklinde yıllık mali tablolara yansıtılması gerektiği unutulmamalıdır.

Herhangi bir değişiklik yapılmalı, çünkü muhasebe politikalarına ilişkin sipariş, işletmenin ekonomik faaliyetini doğrudan etkiliyor. Özellikle finansal sonucu doğrudan etkileyebilecek metodolojik değişikliklere olan ihtiyacı dikkatlice kontrol etmek gerekir.

Muhasebe politikaları mali tabloya yansıtılmıştır

Bir işletmenin örnek bir muhasebe politikası yayınlanmalıdır. Çalışanlar, görevlerinin performansını doğrudan etkileyen gereklilikleri bilmelidirler. Muhasebe politikalarından bahsetme ihtiyacı, finansal tabloların hazırlanmasında ortaya çıkmaktadır. Ancak, tüm belgenin içeriğini ifşa etmek gerekli değildir: ana noktaları yansıtmak yeterlidir.

Şirketin muhasebe raporunu yıllık faaliyet raporunda yansıttığı iki yöntem vardır: kurallardan sapma göstergesi veya her bir öğenin açıklaması. İlk seçenek, yerleşik muhasebe yöntemlerinin en eksiksiz karakterizasyonunu varsaymaktadır. Aynı zamanda, devlet tarafından belirlenen veya bağımsız olarak benimsenen bütün yöntemleri tarif ederler.

Eğer şirket kesinlikle devlet tarafından kabul edilen çerçevede mali faaliyette bulunursa, muhasebe politikası sadece genel kurallardan sapmaların gözlendiği durumlarda tanımlanır. Diğer durumlarda, şirketin devletin defter tutma konusundaki tavsiyelerine tam olarak uyduğunu belirtmek yeterlidir.

Vergi muhasebesinin yansıması

İşletmedeki vergi muhasebesi, Rusya Federasyonu Vergi Kanunu maddelerine uygun olarak yapılmalıdır. Muhasebe politikasının vergi muhasebesi prosedürünü yansıtan bölümünde, aşağıdakileri açıklayan maddeler dahil edilmelidir:

- vergi muhasebesi verilerini yansıtma prosedürü;

- vergi muhasebesinin sürdürülmesi ve düzenlenmesi için sorumlu kişilerin kurulması;

- sorumlu kişiye verilen belgelerin şartları ve bileşimi;

- Muhasebe vergi kaydı türleri.

İşletmenin vergi tabanına, devlet bütçesine zorunlu ödemelerin bir listesine ve iş akışı kurallarına dayalı olarak bir vergi muhasebe politikası oluşturulmalıdır.

İşletmenin yönü ne olursa olsun, muhasebe politikası Vergi Kanunu'nun gereklerini yansıtmalıdır. İşletmenin gider ve gelirleri, oluşma prosedürleri, vergilendirilebilir payların belirlenmesi, vergi muhasebesinin temeli olup, iptal edilemez veya tamamen değiştirilemez.

2016 yılı vergi muhasebe politikalarındaki değişiklikler

2015 yılında, Rusya Federasyonu Vergi Kanunu, 2016'nın başından itibaren yürürlüğe giren değişikliklerden geçmiştir.Değişikliklerden bazıları işletmelerin faaliyetlerini etkileyecektir. 2016 için muhasebe politikasını hazırlarken, Vergi Kanunu'nun aşağıdaki şartlarını göz önünde bulundurmak gerekir:

- amortisman uygulanan mal, 100 bin ruble değerinden büyük maddi değerler olarak kabul edilir;

- 10-15 milyon ruble tutarında gelir vergisi ödeyen işletmeler için, çeyrek dönem için satışlardan elde edilen gelir miktarının sınırı artar;

- Gelirleri 79 milyon 740 bin ruble olan kurumlar için sadeleştirilmiş vergi sistemi iptal edildi.

Muhasebe politikaları: makaleler ve özellikleri

Muhasebe uygulama prosedürünü belirleyen belge 5 bölümden oluşmaktadır:

- Muhasebenin organizasyonel kısmı ile ilgili genel bilgiler;

- sabit kıymetler ve maddi olmayan duran varlıklar için muhasebe yöntemleri;

- stokların muhasebeleştirilmesi;

- rezerv yaratma prosedürü;

- diğer gelir ve giderlerin muhasebeleştirilmesi.

Genel bilgiler herhangi bir biçimde doldurulabilir, ancak mutlaka şirket, sorumlu kişiler, bir standart veya çalışma hesap tablosu uygulaması ve muhasebe organizasyonu hakkında bilgi içermesi gerekir.

Duran varlıklar ve maddi olmayan duran varlıklar için muhasebe yöntemlerinin yansıtılması

İşletim sistemi muhasebe prosedürü ve maddi olmayan duran varlıklar İşletmenin muhasebe politikalarını düzenler. Bu bölümü doldurmanın bir örneği aşağıda verilmiştir:

Os muhasebe

- hesaplama amortisman yöntemi - doğrusal / kümülatif / azalan bakiye / üretim.

- Sabit kıymetlere atfedilebilen asgari mülk değeri 100 bin rubledir.

- Asgari - bilanço dışı hesap 013.1 / analitik muhasebe kayıtlarından daha düşük bir değere sahip varlıklar üzerinde kontrol.

- Sabit varlıkların yıllık yeniden değerlemesi - yapıldı / yapılmadı.

- Analitik muhasebe belgesi - envanter kartı / envanter kitabı.

- Envanter kartlarını n yıl boyunca saklayın.

Maddi Olmayan Duran Varlıklar

- Amortisman tahakkuku - doğrusal / üretim yöntemiyle - azalan bakiyenin.

- Maddi olmayan duran varlıkların bilançodaki varlığını yansıtmak - yansıtmak / yansıtmamak.

- Cari yıl için faydalı ömür ve amortisman yöntemi değiştirildi / değiştirilmedi.

Stok ve rezerv muhasebe politikalarının özellikleri

Muhasebe prosedürü envanter işletmenin muhasebe politikalarını yansıtır. MPZ için muhasebe özelliklerini derleyen bir örnek (Rusya) örnek olarak kabul edilecektir:

İşletmelerin muhasebe politikası, stokların muhasebe kurallarını aşağıdaki kurallara göre yönetir:

1. Değerlendir:

- malzemeler - gerçek / muhasebe fiyatı;

- bitmiş ürünler - sc kullanarak gerçek / normatif göre. 40 / normatif sc kullanmadan. 40 fiyat;

- mal - alım / satım değerinde.

2. Mal satışına ilişkin nakliye ve tedarik maliyetleri, maliyet / satış kalemlerine dahil edilmelidir.

3. Depodan MPZ'yi ortalama maliyet / maliyette yazınız. birimler / yöntem FIFO / yöntem LIFO.

4. Değerin oluşumunu tam / düşük maliyette gerçekleştirmek.

Rezerv yaratma bölümünde, gelecekteki giderlerin tutarları maliyet kalemleriyle belirtilirken, şüpheli yükümlülükler için rezerv yaratma ihtiyacının yanı sıra sabit varlıkların ve maddi olmayan duran varlıkların maliyetinin azaltılması gerektiği belirtilmiştir.

Muhasebe girişiminin muhasebe politikalarının içeriğine bir örnek

Boo yöntemleriyle ilgili belgeleri işlemek için olası seçeneklerden birini düşünün. muhasebe.

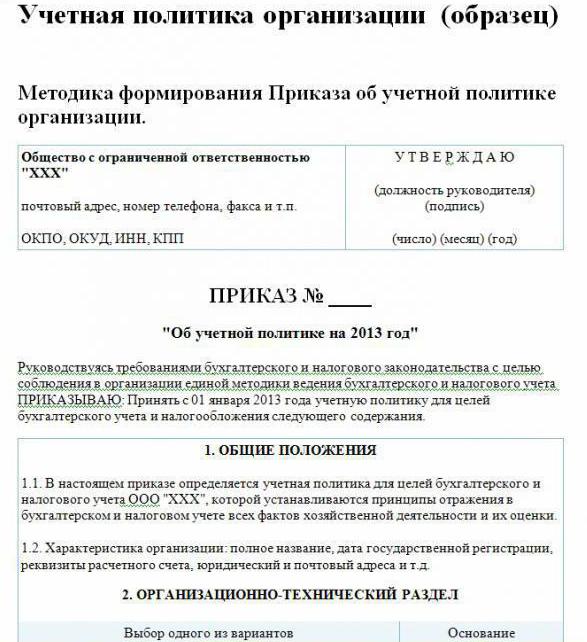

İşletmenin muhasebe politikası (örnek):

LLP'yi ziyaret edin

Str. Müteahhitler, 48

telefon 8 (3812) 234949

faks 8 (3812) 234853

Sipariş No. 23

“2016 İçin Muhasebe Politikaları”

Rusya Federasyonu mevzuatına göre, birleşik bir muhasebe ve vergi muhasebesi sistemine uymak için

Ben SİPARİŞ:

01.01.2016 tarihinden itibaren şirketin muhasebe politikalarını onaylamak. muhasebe hedefleri verilen içerik:

Organizasyonel ve teknik yönler

1.1. Muhasebe bir muhasebecidir.

1.2. Muhasebenin merkezileşme seviyesi merkezileştirilmiştir.

1.3. Muhasebenin organizasyon yapısı doğrusaldır.

1.4. İşletme tarafından bağımsız olarak geliştirilen ve siparişe eklerinde sunulan birincil belge formları.

1.5. Birincil belgelerde imza bırakmaya yetkili kişiler siparişte ekte listelenmiştir.

1.6.Muhasebe formu otomatikleştirilmiştir.

1.7. Şirket, Rusya Federasyonu'nun Standart Hesap Planını kullanıyor.

1.8. Bir envanter yapma prosedürü, komisyonun bileşimi sipariş ekinde onaylanmıştır.

Metodolojik yönler

2.1. Sabit kıymetlerin ve maddi olmayan duran varlıkların amortismanı doğrusal olarak hesaplanır.

2.2. İşletim sisteminin minimum maliyetini 100 bin ruble olarak ayarlayın.

2.3. MPZ'nin bir parçası olarak, 82 binden fazla ruble değerinde olmayan varlıklar muhasebeye tabidir.

2.4. Maddi olmayan duran varlıkların amortisman indirimi tutarları 05 hesabına yansıtılacaktır.

2.5. İşletim sistemini yeniden değerlendirmeyin.

2.6. 15, 16 nolu hesapları kullanmadan maddi değerleri dikkate alın.

2.7. MPZ, ortalama bir maliyetle üretime sokulmalıdır.

2.8. Nakliye ve tedarik maliyetleri gerçek maliyete dahil edilmelidir.

2.9. Satın alınan malları gerçek maliyetle değerlendirmek.

210. Hesapları kullanarak üretimin kaydı 40.

2.11. Gelecekteki giderler için yedekler yaratılmamıştır.

Bu belgede belirtilmeyen yöntemler, RF Maliye Bakanlığı “Muhasebe ve Finansal Raporlama” Yönetmeliğine uygun olarak uygulanmalıdır.

Müdür Savochkin P. B. imzası

Verilen muhasebe politikası örneğinde, muhasebe düzenlemesinin metodolojisinin sadece ana noktaları belirtilmiştir. muhasebe. Çoğunlukla, şirket genel kabul görmüş kurallara dayanır.