Özkaynak değişim tablosu, özkaynak hareketini yansıtan ve birikmiş kar (zarar) miktarı ile şirketin payı hakkında bilgi içeren zorunlu bir finansal raporlama belgesidir. Denetim yapmayan ve kar amacı gütmeyen kuruluşlar yapma hakkına sahip olan küçük işletme sahipleri bu raporu hazırlayıp finansal tabloların dışında tutamazlar.

Raporun bileşimi ve yapısı

Belge, her biri tablo şeklinde olan 3 bölüme ayrılmıştır. Numunelerin hazırlanması için belirlenmiş formlar olmasına rağmen raporlama, işletme İstenilen görünümü elde etmek için dokümanı bağımsız olarak düzenleyebilir. Bununla birlikte, bölümlerle ilgili bilgileri sürekli olarak göstermelidir:

- Ben - "Sermayenin hareketi."

- II - “Muhasebe politikalarındaki değişiklikler ve hata düzeltmeleri nedeniyle yapılan düzeltmeler”

- III - “Net Varlıklar”.

Özkaynak değişim tablosunun içeriği, şirketin kendi kaynaklarıyla meydana gelen olayları tamamen yansıtır. İlk bölüm, sermaye yapısına ve onunla yürütülen işlemlere ayrılmıştır. İkincisi en az üçünden oluşur ve eğer diğer sermaye kalemlerindeki değişiklikleri yansıtmak gerekirse, o zaman daha fazla kısımdan oluşur. Üçüncü bölüm net varlık döneminin sonundaki ve sonundaki değerler hakkında bilgi içerir. Sermaye değişiklikleri ile ilgili rapor (form 3) 3 yıl boyunca verilere dayanarak hazırlanmalıdır: raporlama yılı ve önceki iki rapor.

İçerik Gereksinimlerini Bildir

Sermaye değişiklikleri ile ilgili rapor (form 3), RF Maliye Bakanlığının şartlarına uygun olarak hazırlanmalıdır. İçeriği gösterir:

- net kar ve zarar değerleri;

- her bir kâr / zarar, parasal olarak gelir / gider kalemleri ve tutarları;

- Muhasebe politikalarındaki değişikliklerin birikmesinin ve UFRS'ye göre düşünülen hataların düzeltilmesinin etkisi;

- sermaye ile ilgili işlemler;

- ek ve yedek sermayenin yanı sıra işletme paylarının devlet ve değerindeki değişiklikler.

Veriler raporda veya ekinde sunulmalıdır. Muhasebe ve finansal muhasebe kurallarına tabi olarak, zorunlu mali tabloların hazırlanmasına ilişkin RF Maliye Bakanlığının önerilerinde örnek bir formunu bulabileceğiniz 3 “Sermaye değişiklikleriyle ilgili rapor” formunu doldurmak zor değildir.

Raporun ilk bölümünün açıklaması

Üçüncü formun I Kısmı, gözden geçirme dönemi için şirketin özkaynak unsurlarındaki tüm değişikliklerle ilgili bilgileri içerir. Aşağıdakileri içerir: yetkili, ek, yedek sermaye ve ayrıca birikmiş karlar (hasar açık), işletme sahiplerinden geri alınan hisseler.

Parçaların her birinde, geçmiş yılların verileriyle karşılaştırılabilecek ilgili göstergeleri belirtin. Şirket değişmediyse muhasebe politikası Daha sonra değerler, son 2 yıldaki raporlarda kaydedilenlerle çakışacaktır. Değişiklik durumunda, veri düzenlemeleri yapmak ve rapordaki açıklayıcı nottaki tutarsızlık nedenlerini belirtmek gerekir.

Sermaye sermayesi: sütunlara doldurma kuralları

İşletmenin yetkili sermayesi, kurucuların katkılarıyla bir tüzel kişiliğin oluşturulması sırasında oluşturulur. Şirketin finansal faaliyetleri sırasında belgelenmesi gereken varlıkların hacmi değişebilir.

Sermayedeki değişim tablosu I. Bölümün “Yetkili Sermayesi” nin ilk kısmı ile başlar. Doldurulması gereken veriler, yetkili sermayedeki fonların muhasebesi için açılan hesap 80'de açıktır. Sütunda şunu belirtin:

- 31.12 itibariyle başlangıç sermayenin bakiyesi. raporlama yılı ve önceki iki yıl;

- Sermayenin bir yılda azaltıldığı veya artırıldığı miktarlar.

80 nolu hesaptaki kredi cirosu, raporun ilgili satırında - sermaye artırımı anlamına gelir. Yetkili sermaye hesabında borç dönüşleri varsa, azaltma nedenlerini açıklayan sütunu doldurun. Hisse sayısında artış veya azalma yüz değeri ve ayrıca işletmenin yeniden düzenlenmesi.

Sahip olunan ve satın alınan hisse senetleri

Raporun bu maddesi için veriler bilançoda (bölüm III) bulunmaktadır. Ortaklardan sahip olunan ve geri alınan payların sayısal değeri, özkaynaklara dahil edilir ve düşülür. Bu nedenle, parantez içindeki miktarın 1 ve 3 formlarında belirtilmesi önerilir.

Değer açısından yeniden satış için geri alınan paylar hesaba yansıtılır. 81. Tutar, satın alma işleminin gerçek maliyetidir. Hisseler dolaşımdan çekildiğinde, izin verilen sermayenin tutarı, değerlerin tutarıyla azaltılır. Satış fiyatı ile piyasa değeri arasındaki fark, işletmenin diğer gelir / giderlerine bağlanır.

Ek ve yedek sermayenin rapora yansıtılması

Ek ödenmiş sermayedeki nakit muhasebeleştirilir puan 83. “Ek sermaye” sütununda doldurmanın ana özelliği, toplam değerini etkileyen göstergelerin yansımasıdır. Ayrıca, raporlama dönemi raporlama döneminden önceki yılın 31.12'sinden raporlama yılının 1.01'ine kadar alınmıştır. Bu prosedür, sabit varlıkların yeniden değerleme kuralları nedeniyle oluşturulmuştur: yeni yılın 1.01’inde alınan veriler 31.12’de belirtilmelidir. önceki yılın Örneğin, 01/01 / 16'da yeniden değerlendiğinde. Raporda 31.12.15 tarihi belirtilecektir.

Gösterge, hesaplarla etkileşime girdiğinde kredinin cirosundaki verilerle belirlenir:

- pozitif kur farkının oluşmasında nakit ve takaslar için muhasebe;

- negatif kur farkları oluşumunda finansal sonuçların hesaplanması (hesap 91);

- 75 kurucuların kuruluşun mülküne katkısının miktarı.

Muhasebe rezervleri hesapta. 82. Belge, raporlamadaki ve önceki iki dönemdeki kesintiler hakkındaki verileri gösterir. Özkaynaklar, net gelirin ödenmesi mümkün olmayan durumlarda giderlerin ödenmesi için birikmiş karlardan oluşmaktadır.

Dağıtılmamış karlar ve geri kazanılmamış zarar

Dağıtılmamış kazançlar (zarar) üzerindeki verileri yansıtmak için toplam değeri etkileyen dönemi kullanın. İlave sermaye göstergesine gelince, söz konusu süre raporlama tarihinden önceki 31 Aralık'tan 1.01'e kadar olan süredir. raporlama yılı.

Kâr (gösterge) oluşturan göstergeler şunları içerir:

- net karın nakit varlıkları (zararı);

- OS yeniden değerleme süreci;

- sermaye miktarındaki değişimi etkileyen harcamalar ve gelirler;

- temettü miktarı;

- tüzel kişiliğin yeniden düzenlenmesi süreci.

Bazı rapor satırlarının değerlerinin karakterizasyonu

Sermayedeki artış (azalış) ile doğrudan ilgili olan gelir ve giderler şirketin finansal sonucunu içermez. Gelir durumunda, değerleri 3213 (3313) satırına ve giderler için ise özkaynak değişim tablosunun 3223 (3323) satırına bağlanır.

Sermaye azaltma satırlarının değerleri parantez içinde gösterilir, çünkü değerler aşağı doğru sermaye değiştirir. 3227 (3327) numaralı hat, kurucular arasında dağıtılan kar miktarı hakkında bilgi içermektedir.

İlk bölümün verileri belgeye başarıyla girildikten sonra, tüm değerlerin toplamını hesaplamak gerekir. Parantez içindeki değerin sonuçtan çıkarılması gerektiğine dikkat edilmelidir. Toplam değerler bilançoda belirtilen verilerle örtüşmelidir (bölüm III).

Özkaynak değişim tablosunun I. Kısmının doldurulması

Bölümün doldurulmuş eşyalarının her birinin kendi kodu vardır. 2015 raporlama yılını dikkate alarak, tutarları belirtmeden ilk bölümü doldurma örneğini düşünün. İlk olarak, veriler alt bölümlere ayrılmıştır:

- kod 3100 "12/31/13 itibariyle sermaye tutarı";

- 3200 "31 Aralık 2014 itibariyle sermaye büyüklüğü" kodu;

- kod 3300 "12/31/15 itibariyle sermaye miktarı."

Her biri (3100 hariç) aşağıdaki bilgileri içerir:

1. Kod 3210, 3310 "Aşağıdakileri içeren" Toplam sermaye miktarındaki artış ":

- 3211, 3311 "Net kar";

- 3212, 3312 "Duran varlıkların ve maddi olmayan duran varlıkların yeniden değerlemesi";

- 3213, 3313 "Doğrudan sermaye artışıyla ilgili gelirler";

- 3214, 3314 “Ek hisse ihracı”;

- 3215, 3315 “Hisselerin değerinde artış”;

- 3216, 3316 "Jürinin yeniden düzenlenmesi. yüzler. "

2. Aşağıdakiler de dahil olmak üzere, 3220, 3320 sayılı “Sermaye miktarındaki azalma” kodu:

- 3221, 3321 “Kayıp”;

- 3222, 3322 "Sabit varlıkların ve maddi olmayan duran varlıkların yeniden değerlemesi";

- 3223, 3323 “Sermayedeki düşüşle doğrudan ilgili masraflar”;

- 3224, 3324 “Hisselerin değerinde azalma”;

- 3225, 3325 “Hisse sayısında azalma”;

- 3226, 3326 “Jürinin yeniden düzenlenmesi. yüzler ”;

- 3227, 3327 "Temettüler".

3. Kod 3230, 3330 "Ek ödenmiş sermaye".

4. Kod 3240, 3340 "Yedek sermaye".

Tablo, makalenin adıyla ilgili bir sütunu olmayan bilgileri gösterir: yalnızca kod kullanılır. Raporlama yaparken, 8 sütunun tümünü doldurmanız gerekir.

| kod | Kayıtlı sermaye | Sahiplerden geri alınan kendi hisseleri | Ek ödenmiş sermaye | Yedek sermaye | Dağıtılmamış karlar (zarar) | toplamda |

| 3100 | () | |||||

| 3200 | () | |||||

| 3210 | ||||||

| 3211 | - | - | - | - | Hakkında (Ct.) 84 sayısı 99 | |

| 3212 | - | - | Ck (Ct) 83 | - | ||

| 3213 | - | - | Hakkında (Ct.) 83 | - | ||

| 3214 | Hakkında (Ct.) 80 sayısı 75 | Hakkında (Ct.) 81 ile yazışmalar sc. 75, 91 | Hakkında (Ct.) 83 yazışmalarda sc. 19, 75 | - | - | |

| 3215 | Hakkında (Ct.) 80 sayısı 75 | Hakkında (Ct.) 83 yazışmalarda sc. 19, 75 | - | - | ||

| 3216 | ||||||

| 3220 | () | () | () | () | () | |

| 3221 | - | - | - | - | Hakkında (Dt) 84 sayısı 99. "()" içindeki değer | () |

| 3222 | - | - | () | - | () | () |

| 3223 | - | - | () | - | () | () |

| 3224 | Hakkında (Dt) 80 sayısı 75. "()" içindeki değer | Hakkında (Dt) 83 sayısı 75, değer "()" cinsindendir. Veya Hakkında (Ct.) 83 yazışmalarda sc. 80 | - | () | ||

| 3225 | Hakkında (Dt) 80 sayısı 81, "()" içindeki değer | Hesaptaki toplam ciro. 81 (Yaklaşık (Dt) miktarı ›yaklaşık (Kt) miktarı, sonra" () "içindeki değer) | - | () | ||

| 3226 | () | |||||

| 3227 | - | - | - | - | Hakkında (Dt) 84 sayısı 75, 70, "()" içindeki değer | () |

| 3230 | - | - | Hakkında (Dt) 83 yazışmalarda sc. 84 | Hakkında (Ct.) 82 sayısı 83 | Hakkında (Ct.) 84 sayısı 83 | - |

| 3240 | - | - | - | - |

Parantez içinde hesaplama sırasında çıkartılan değerlerdir ve bir çizgi boş bir sütun anlamına gelir. Tabloda, özkaynak değişim tablosunun birinci bölümünde yer alan veri miktarlarını belirtmeden doldurma örneği gösterilmektedir.

3300 alt grubunun satırları 3200 ile aynı şekilde doldurulur. Her sütuna doldurulduktan sonra, son değer, 3210 ve 3220 alt gruplarının satırlarında ve daha sonra da yılın genel sermayesinde gösterilir (satır 3100, 3200). "Toplam" sütununun değerini belirlemek için, her sütuna ait tüm verileri bir satırda eklemeniz gerekir.

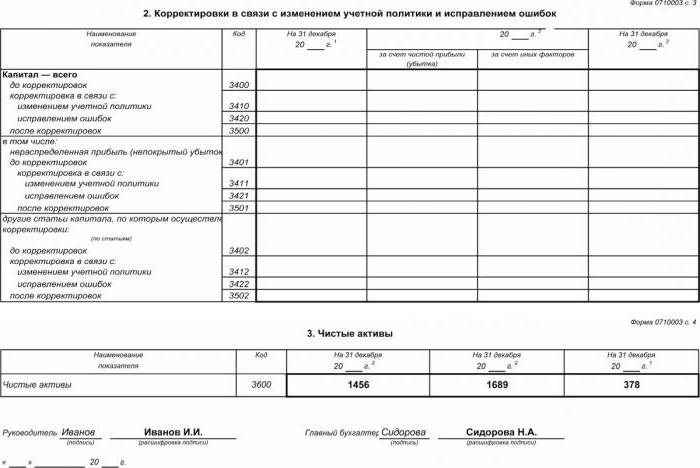

Bölüm II - Hataların Düzeltilmesi ve Düzeltilmesi

İlk bölümde olduğu gibi, veriler raporlama dönemini ve bundan önceki iki yılı göstermektedir. Bu belgeyi kullanarak özkaynak değişim tablosunun derlenmesi, sadece raporlama döneminde bir işletmenin muhasebe politikalarında değişiklik yapılması veya önceki yıllardaki ciddi hataların düzeltilmesi durumunda zorunludur.

Rapor, söz konusu 3 dönem için göstergelerin adlarını, kodlarını ve değerlerini gösteren bir tablo şeklinde derlenmiştir. Belge algoritması kullanılarak derlenir:

- 3400 satırındaki ayarlamadan önce sermaye miktarını belirtiniz.

- 3410 çizgisinde, işletmenin muhasebe politikalarındaki değişikliklerden kaynaklanan düzeltme değerlerini yansıtın.

- 3420 satırında, hata düzeltmeleri nedeniyle ayarlanan değeri yansıtın.

- 3401-3502'nin gerekli satırında, sermaye kaleminin düzeltilme nedenini ayrıntılı olarak belirtin.

Algoritmanın ikinci ve üçüncü noktaları, gerekli eylemlere bağlı olarak gerçekleştirilir: düzeltme, kuruluşun muhasebe politikalarındaki hataların veya değişikliklerin düzeltilmesi nedeniyle yapılır.

Özkaynak Değişim Tablosu: Bölüm III

Raporun üçüncü bölümünün şekli, incelenen 3 dönem için işletmelerin net varlıkları hakkında bilgi içerir. Net varlıklar, özsermaye ile güvence altına alınan cari olmayan ve cari varlıkların değerinin toplamıdır. AO ve LLC'nin net varlıklarının değeri, RF Maliye Bakanlığı'nın sırasına göre hesaplanır.

Muhasebe, net varlıkların hesaplanmasında ana veri kaynağıdır. Hesaplamaların değerleri bilançodan alınmıştır (form 1). Net varlık formülü: CCh.A. = A - Hakkında - Z, nerede:

- A - dikkate alınan varlıklar (cari ve cari olmayan varlıklar, bilanço bölüm I-II);

- Hakkında - hesaplama için kabul edilen yükümlülüklerin tutarı (ertelenmiş geliri ücretsiz veya devlet yardımı biçiminde hariç);

- З - hissedarların yetkili sermayeye katkı tutarından borcu.

AO veya LLC, net varlıkların göstergesini izlemek için son derece önemlidir: her zaman yetkili sermayeye eşit veya daha fazla olacaktır.Eğer şartın yerine getirilmemesi durumunda, buna uymak için tedbirler almak gerekir: kurucuların katkısı olan öz kaynak miktarını azaltmak.

2016 yılında özkaynak değişim tablosu oluşturma

2016 yılı için finansal tabloların hazırlanmasında herhangi bir düzeltme yapılmamıştır. Form No 3 hala dört bölümden oluşmaktadır: ünvan ve üç bölüm.

Başlık, şirket hakkında temel bilgileri içermelidir:

- adı;

- OKPO, TIN;

- yasal organizasyon türü, OKOPF kodu;

- NACE;

- raporlama yılı ve evrak doldurma tarihi;

- mülkiyet şekli ve OKFS kodu;

- Yuvarlama kodunun binlerce ruble (384) veya milyonlarca (385) tutarında gösterilmesi.

Başlık sayfasının çoğu diğer raporlama formları gibi hazırlanır.

Veriler her yıl için sırayla belirtilmelidir (üçüncü ile raporlama yılına kadar), negatif değerler parantez içine alınmalıdır. Bir çizgi ile boş alanları doldurun. 2015 yılına ait yıllık faaliyet raporunun sunulması için son tarih 03/31/16.

Özkaynak değişim tablosunun finansal analizi

Yıllık raporlamanın niteliksel bir analizi, özellikle de form 3, işletmenin gelişimini dinamik olarak değerlendirmenize ve daha ileri düzeyde finansal faaliyet hedefleri geliştirmenize olanak sağlar. Verilerin sistematikleştirilmesinin sonuçları örgütün yakın geleceğini gösterebilir: iflas veya karda bir artış. Raporda, sermaye değişiklikleriyle ilgili göstergeler göz önüne alındığında, uzman güçlü ve zayıf yönleri vurgulayabiliyor, böylece yönetime kendi iş politikalarını uygun koşullarda düzenleme fırsatı sunuyor.

Raporlama analizinin niteliği, basitçe verileri izlemek veya likidite, kredibilite, ödeme gücü ve bir işletmenin etkinliğinin diğer göstergelerini belirlemek olan amaca bağlıdır. Uygun katsayıları kullanan hesaplamalar için.

Şirketin sermaye akışının ana göstergeleri, aşağıdaki formüllerle belirlenen gelir ve fon elden çıkarma katsayısıdır: Kn = П ÷ СKG, Kiçinde = V ÷ CBu sene. Gelir katsayısı, yılsonunda elde edilen sermaye miktarının bakiyeye oranı ve elden çıkarma katsayısı - fonların yıl başındaki bakiyeye atılması tutarı olarak hesaplanır. Gelir oranı elden çıkarma katsayısının değerini aşarsa, işletmenin özkaynakları zenginleşir. Kural aynı zamanda ters yönde de geçerlidir.

Özkaynak değişim tablosu dört formdan oluşan yasal finansal tablolara dahil edilmiştir. Girişler yalnızca muhasebe verisine dayanarak yapılır. Bilgilerin çoğu bilançodan aktarılıyor. Form 3'ün toplam miktarlarını hesapladıktan sonra, form 1'in verileriyle çakışmalarını kontrol etmek gerekir.