Ülkeler küresel finansal krize girdikten sonra, finansal alanda oldukça fazla sayıda çeşitli değişiklikler meydana geldi. Mevcut krizde, risk yönetim sistemi gibi sorunlar en önemlilerinden biri haline geldi. Özellikle, bu, günümüzde özellikle önem kazanmış olan finansal kuruluşların ekonomik faaliyetleri ve çeşitli meslektaşları için geçerlidir.

Bu neden önemlidir?

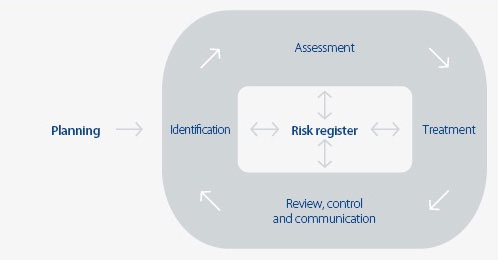

Finansal kurumların kriz geçirmesinin ana nedenlerinden biri olan ileri ekonomistler, çoğu şirketin yeni finansal araçların kullanımıyla ilişkili risk yönetim sisteminin önemini hafife aldığını söylüyor. Bu nedenle, önceki risk yönetiminin bugün olduğu kadar alakalı olmadığını söyleyebiliriz. Rusya'da kriz, risk yönetim sisteminin zayıf bir şekilde gelişmiş olduğu bankaları kesin olarak etkiledi; Aldıkları kararların risklerinin eksiksiz olduğunu anlayabilir. Risk değerlendirmesine katılan bölümlerin rolü, önceden alınmış olan kararları değerlendirmek ve daha sonra bir rapor hazırlamaktı.

Kriz, en az yetkin bir risk yönetim sistemi kuran ve on yıldan uzun bir süredir bilgi toplamak, işlemek, analiz etmek ve ardından riskleri değerlendirmek üzere olan bankaların hepsinden etkilenmiştir. Risk yönetimini, asıl stratejik noktadan uzun süre önce kendi rekabet avantajlarının kaynağının yanı sıra ana stratejik ilke olarak gören bankalar. Bu nedenle, mevcut koşullarda, ticari bankalardaki öncelik genellikle sözde risk yönetimine verilir.

Buraya ne dahil?

Gelişen finansal krizler bağlamında, kurumsal risk yönetimi sistemi giderek daha fazla önem kazanmakta, bu da kredi portföyünde bulunan şirketlerin durumunun operasyonel bir değerlendirmesini sağlamaktadır. Aynı zamanda, işlem için en uygun koşulları bulmak ve konuyla ilgili veya bir kredi almak konusunda bilinçli karar verebilmek için objektif bir yaklaşım da önemlidir. İşletmelerde yetkin bir şekilde oluşturulmuş bir risk yönetim sistemi kullanılmazsa, bu sorunun çözümü basitçe imkansızdır.

Nasıl biri?

Günümüzde, bu tür sistemler hemen hemen her finansal ve hatta finansal olmayan kurumda farklı bir biçimde mevcuttur, ancak vakaların büyük çoğunluğunda, bunlar kesinlikle etkisiz oldukları için sadece bir formalitedir. Şirket, gümrük ve diğer iş konularında doğru bir şekilde oluşturulmuş bir risk yönetim sistemine sahip olmadığında, bu sonuçta verimsiz çalışmasının ve müteakip iflasın sebebi olur.

Rusya'nın mevcut finansal pazarındaki değişiklik olasılığı oldukça yüksek, analitik, organizasyonel, operasyonel ve elbette bilgisayar desteğine sahip olması gereken gerçekten etkili bir risk yönetim sisteminin kurulmasını gerektiriyor.

Örneğin, yerel bankalarda yetkin bir yönetim sisteminin oynadığı rol genellikle hafife alınmaktadır. riskler (risk yönetimi). Tamamen yetkin bir sistemi örgütleme görevi, mevcut gelişim alanları arasında birinciden uzaktır ve bu, yerli uzmanların genellikle bu alanda yeterli pratik ve metodolojik deneyime sahip olmamasından kaynaklanmaktadır, çünkü bu tür meseleler sadece geçen yüzyılın 90'lı yıllarının başlarında ele alınmaya başlanmıştır. .

Yetkin bir sistem nasıl kurulur?

Uluslararası yöntem ve standartların kullanılması, bir şirketin sahip olduğu ve üstlendiği tüm riskleri gerçekten değerlendirme fırsatı sunan, gerçekten etkili bir araç haline getirerek, risk yönetiminin önemli bir şekilde gelişmesine olanak tanır.

Risk yönetim sistemi gümrük İşleri veya başka herhangi bir sorun birkaç temel sorunu çözmelidir:

- Alınan veya kredi verilecek olan şirketin derecesini ve belirli kararları alırken temerrüt olasılığının olup olmayacağını belirleyin.

- Alınan kararları kanıtlamak.

- Kredi portföyünün kalitesini artırmak.

- Kredi portföyünün durumu üzerinde sürekli kontrol sağlama imkanı oluşturmak.

- Sorunlu çözümlerin oranını azaltın.

- İş organizasyonu verimliliğini artırmak, aynı zamanda otomasyon ve standardizasyon nedeniyle zaman maliyetlerini en aza indirmek.

- Müşterilerle ortaya çıkabilecek sorunları sürekli izlemek ve gerektiğinde zamanında cevap vermek için fırsatlar yaratmak.

Kredi riski yönetim sistemi

Bankacılık sektöründen bahsediyorsak, bu durumda bir risk yönetim sistemi (risk yönetimi) içeren birkaç ana blok vardır.

Kredi Portföy Değerlendirmesi

Bankanın yönetim organları ve diğer finansal yapılar da kredi portföyünün değerlendirmesini yapmalı ve bunu sürekli yapmalıdır. Böylece, şirketin faaliyetlerinin mevcut ölçeğine ve stratejik planlarına karşılık gelecek olan mevcut risk yönetim sisteminin iyileştirilmesi mümkün olacaktır.

Bankanın kredi portföyünün risk yönetim sisteminin değerlendirilmesi, her bir kategorideki borçluların kredi riskine ve tüm bu kategoriler için kredilerin dağılımına dayanmaktadır. Kredi portföyünün bugün risk derecesine göre gruplandırılmasının temeli, Merkez Bankası'nın 254-P sayılı Tüzüğü ile belirlenen temel gerekliliklerdir. Buna göre, kredi portföyü beş risk grubundan kredi içerebilir:

- Şüpheli.

- Sorunlu.

- Umutsuz.

- Standardı.

- Özel.

Değerlendirme sonuçlarına ve kredi portföyünün analizine dayanarak, banka zaten yeni kredi politikasını geliştiriyor. Gerekirse, mevcut bir sistemde ayarlamalar yapılabilir.

Kredi Riski Tahmini

Borç verme faaliyeti yürüten modern bankalar, çalışmaları sırasında yalnızca bir risk yönetim sisteminin uygulanmasını sağlamakla kalmamalı, aynı zamanda bunları öngörmelidir. Bugün, bu açıdan en önemli sorun, modern bankaların kredi portföyünün risk seviyesini tahmin etmede etkili araçlara sahip olmamasıdır. Bu sorun özellikle zorlu ekonomik koşullarda, denetim uluslararası finansal raporlama standartlarına uygun olarak yapıldığında ve yöneticiler genel risk seviyesini küresel ortalamaya düşürmeye çalıştığında akut durumdadır. Bu soruna en uygun çözüm, ekonomik ve matematiksel yöntemlerin yanı sıra, öngörmeye yeni niteliksel yaklaşımların kullanılmasıdır - elektronik bilgi işlem ekipmanı.

Dolayısıyla, risk yönetim sisteminin amaçları, bir bankacılık kurumunun likiditesinde son derece önemli olan kredi portföyünün yapısını planlama yeteneğini içerecektir.

Mümkün olan maksimum kredi riski seviyesinin belirlenmesi

Bir banka için mümkün olan maksimum kredi riski seviyesi başlangıçta bu kurumun kredi politikasına kaydedilmelidir. Bu durumda, değeri doğrudan bankanın risk yönetimi alanında ne tür bir strateji izleyeceğine bağlı olacaktır. İş sürecinde, bankanın mevcut finansal durumuna, ülkedeki mevcut ekonomik duruma ve dış ekonomik duruma bağlı olarak bu göstergeyi gözden geçirmek mümkün olacaktır.

En uygun kredi portföy yapısını oluşturmak

Optimal yapı, hangi maksimum risk seviyesinin seçildiğine doğrudan bağlı olacaktır. Bu yapı bir kredi riski optimizasyon modeline dayanarak oluşturulacaktır.

Doğrudan zarar riski değerlendirmesi

Ekonomik risk yönetimi sistemi, şirketin zarar etmesine yol açabilecek olayların ortaya çıkma olasılığını belirlerken, potansiyel zararları önceden tahmin etmek için değerlendirilir. Ayrıca doğrudan ölçülen, yani ölçülen kayıpları tahmin etmek de oldukça basittir. Bu riskler aşağıdakilerle karakterize edilir:

- Hırsızlık, sahtekarlık, herhangi bir kayıp, ayrıca başarısızlık ve her türlü operasyonel hata nedeniyle varlıkların değerinin azaltılması veya tamamen kaybı.

- Ödeme detaylarındaki hataların yanı sıra mahsup edilenler veya nihayetinde iade edilemeyen yanlış karşı taraflarla ilgili zararların sonucu olan zararlar.

- Müşterilerine ödemelerinde tazminat kaybı.

- Doğrudan dava ile ilgili olan çeşitli yasal koşullar ya da imzalı belgelerdeki her türlü yasal hata nedeniyle oluşan kayıplar

- Yangın, hırsızlık ve çok daha fazlası olabilecek belirli koşullar nedeniyle maddi duran varlıkların kaybı.

- Bazı düzenleyici işlemlerin ihlali sonucu düzenleyici ve kontrol otoriteleri tarafından verilen cezalar.

- Vergi otoritelerinin talimatlarındaki cezalar ve kendi vergi ödemelerinin yanlış ayarlanması ve çeşitli operasyonel hatalar nedeniyle belirlenmiş vergi muhasebe kurallarının ihlali sonucu ortaya çıkan diğer kayıplar.

Risk değerlendirmesi

Kuruluştaki risk yönetim sistemi de, şirketin olası geleceği tahmin edildiğinde ölçülür. Hesaplama, bu durumda çeşitli istatistiksel yöntemlere dayanır ve değer doğrudan kabul edilen güven olasılığının hangi seviyede olduğuna bağlıdır. Risk yönetim sisteminin nicel bir değerlendirmesi olarak, birkaç temel istatistiksel parametre vardır:

- Belirli bir kaynağın uygulanmış olması nedeniyle belirli bir risk nesnesinde meydana gelen advers olay olasılığının değerlendirilmesi.

- Olumsuz bir olayın sonucunun, olası bir zararın büyüklüğünün istatistiksel bir değerlendirmesi olarak, türüne bağlı olarak, belirli bir risk nesnesinde görünebilecek istatistiksel bir değerlendirmesi.

- Olası kayıpların değerlendirilmesinden belirli bir güven olasılığı olan olası sapmaların ortaya çıkmasının istatistiksel olarak değerlendirilmesi.

Olasılıksal istatistik teknolojileri, kuyruk öğelerinin niteliğindeki operasyonel risk kaynaklarını belirlemek için kullanılır.Bunların arasında, biri ayırt edilebilir: teknolojik arızaların oluşumu veya elektronik ekipmanın arızası, operatörlerin çok fazla sayıda uygulamanın müşterilere hizmet verme sürecindeki tarafındaki hataları ve çok daha fazlası.

Ölçme zorluğu veya yetersizliği

Operasyonel riskler hiçbir zaman net bir şekilde tanımlanmış nicel değerlendirmeye sahip olamaz. Örneğin, dokümantasyondan geçmek için kusurlu bir teknoloji nedeniyle veya çok iyi niteliklere sahip olmadığından, bir banka çalışanının müşterinin işlemine hizmet etmek için çok daha fazla zaman harcaması gerekecektir. Sonunda, bankanın, kaynaklarının çok verimli kullanılmamasından kaynaklanan zararlara neden olacağı gerçeği, herkes için açıktır, ancak aslında, bu zararların, değer açısından ifade edilmesi o kadar kolay değildir.

Böyle bir durumda, bankanın dolaylı bir değerlendirme yapması, yani sözde ölçülmemiş zararları hesaplaması gerekecektir. Bir kuruluştaki böyle bir risk yönetim sistemi, olması gerektiği biçimde çok sık bulunmaz, ancak aslında birçok şirkette gereklidir. Bu tür bir kayıp sistemi, muhtemel kayıp seviyesini karakterize edebilecek belirli bir sayıyı kesin olarak tespit etmenin mümkün olmadığı durumlarda, operasyonel risk kaynaklarından veya nesnelerinden hesaplanır.

Özellikle, bu gibi kayıplar aşağıdakilerden kaynaklanabilir:

- Kaçınılmaz olarak müşteri tabanında bir azalmaya yol açan hizmetlerin veya sunulan hizmetlerin kalitesini düşürmek.

- Gelirdeki kıtlık.

- Devam eden bankacılık işlemlerinde kalite kaybı, bu da ek fonların tahsis edilmesine duyulan ihtiyacı doğurur.

- Ayrıca itibar kaybı, sonuçta müşteri tabanı kaybına neden olur.

- Çeşitli olumsuz olaylardan dolayı şirketin durması. Örneğin, bazı önemli ekipmanların teknolojik bir arızası bu olayı aşabilir.

Bu durumda değerlendirme nasıl yapılır?

Bu durumda nitel değerlendirme ustalıkla yapılır. Risk yönetim sisteminin etkili bir şekilde uygulanmasını sağlamak için, bu durumda, derecelendirme ölçeğini içeren özel bir tabloda belirtilmesi gereken ilgili kriterleri ve risk faktörlerini belirlemek gerekecektir.

Artan riskli alanları belirlemek ve belirli operasyonları gerçekleştirme prosedürlerinin belirlenmiş uygulamaya ne kadar iyi uyduğunu anlamak için nitel değerlendirmeleri kullanmak oldukça yararlıdır.

Risk yönetim sisteminin iyileştirilmesi, Basel Komitesinin koşullu zararları değerlendirmeyi önerdiğini, yani şirketin, çalışması sırasında meydana getirebileceği zararları, ancak bazı uygun koşulların ortaya çıkması nedeniyle önleyebileceği gerçeğini ortaya koydu.

Kayıp ne olabilir?

Bu durumda operasyonel risklerden kaynaklanan kayıplar iki ana kategoriye ayrılır:

- Oldukça sık meydana gelen ve beklenen veya ortalama küçük olanlar.

- Büyük, daha az sıklıkta meydana gelir, bunun bir sonucu olarak vakaların ezici çoğunluğu öngörülmez.

Şirketin kişisel deneyimine dayanarak ortalama kayıpları tahmin etmek çoğu zaman mümkündür, bu nedenle bir risk yönetim sisteminin geliştirilmesi kaçınılmaz olarak böyle tahminlerle yenilenmeyi gerektirir. Bu tür zararları belirlemek için, başlangıçta belirli kategorilerdeki operasyonel risklerden kaynaklanan harcamaların analitik muhasebesini yapmak gerekir.

Öngörülemeyen zararlar, şirketinizin standart ortalama istatistiklerine dayanarak tahmin edilemez.

Tam bir risk değerlendirmesi yapmak için, banka potansiyel operasyonel risklere karşı savunmasızlığı temel alarak bağımsız olarak geliştirdiği bazı teknolojileri kullanabilir.Bu tür bir süreç ağırlıklı olarak içseldir ve genellikle operasyonel risk alanının zayıf ve güçlü yanlarını tanımlayan çeşitli kontrol listeleri ve atölye çalışmaları içerir.

Bununla birlikte, günümüzde şirketlerin ezici çoğunluğunda, operasyonel riskleri ölçmek için kullanılan teknolojiler, bir şirketin temel unsurlarında bile, geliĢme riski yönetim sistemi veya daha zekice konuların nasıl göründüğünden bahsetmeksizin, yalnızca kalkınmanın erken bir aşamasındadır. Yabancı bankaların çoğu özelleşmiş formalize ölçüm teknolojisi kullanmaktadır, geri kalanı ise bu yönde ilerlemektedir. Günümüzde kullanılan yöntemlerin göreceli olarak basit olduğunu ve temel olarak deneysel yapıları temsil ettiğini anlamakta fayda var. gümrük idareleri etkileşim sırasında dikkatlice incelenmiş ve incelenmiştir. Genellikle bu tür sistemler uygun bir yazılım ile yedeklenir.

RARa

Günümüzde uluslararası piyasada faaliyet gösteren en gelişmiş bankalar tarafından aktif olarak kullanılan RAROC teknolojisi oldukça yaygınlaşmıştır. Böyle bir sistem, yatırım getirisi seviyesinin hesaplanmasında kullanılır ve şirketin iş sürecinde sağladığı sermaye yatırımı miktarını değil, karlılığın kendisini değiştirerek risk miktarını dikkate almayı sağlar.

Yurt içi bankalarda ARIS sisteminin aktif olarak kullanılmasının, sadece mevcut iş süreçlerinin tanımlanması ile etkin bir şekilde kullanılmasının yanı sıra, her operasyonel risk kategorisi için daha fazla zarar hesaplamasıyla çeşitli operasyonel risk sınıflandırıcılarının kullanılması da mümkün olduğuna dikkat çekmek önemlidir.