Bir örneği daha sonra açıklanacak olan envanter envanteri, belirli bir durumu yansıtan birincil belgedir. Devletin ilgili gerçekleri ile temsil edilir. Belge, reeskont sürecinde tanımlanmış olan tarla artıklarının değerlendirmesine göre derlenmektedir. Daha sonra, malzeme varlık envanterinin nasıl derlendiğini daha ayrıntılı olarak ele alıyoruz.

Genel karakteristik

Biçimi kanunla onaylanmış bir envanter envanteri, esasen fatura, irsaliye, işlem vb. İle aynı belgededir. Diğer kağıtlarda olduğu gibi, gerçek durumundan bazı sapmalar içerebilir. Bilginin yansıması gerçeğini karşılaştırırsak, envanter envanterinin normalden daha düşük bir temsil edilebilirlik katsayısına sahip olduğu söylenmelidir. konşimento. Yeniden kayıt işlemini doğru yapmak için, kontrol edilen mülkü bilmek gerekir. Niteliksel olarak, böyle bir çalışma bir muhasebeci tarafından gerçekleştirilemez. Bunun nedeni, belirtilen uzmanın malların kütlesi ve stok muhasebesinin özellikleri hakkında hiçbir fikri olmamasıdır. Bu bakımdan, denetim yaparken, bu konuda yetersiz olan, birincil belge oluşturan çalışanlar hata yapar. Envanter envanter - raporlama formu, yasal işlem. Acentenin mal sahibinden önce taşıdığı sorumluluk miktarını gösterir.

Devlet gerçek

Şirketin belli bir ekonomik durumu var. Bu, özellikle, envantere yansıyan varlıkların durumunu ifade eder. Devletin gerçeği, asıl belgede kayıtlı olan mallarla ilgili bilgilerdir. Çekirdek, doğal birimlerle ifade edilen bir değerdir. Her birinin değer ifadesine sahip olduğu andan itibaren, özel bir ekonomik katmana taşınırlar. Bu nedenle, değerler işletme envanterinin özelliklerini yansıtır.

Belgenin rolünün özgüllüğü

Envanter envanteri, yasal tabakaların ilişkilerini yansıtır. Özellikle, mülkiyet hukuku bölümünde, mülkün kullanımı, elden çıkarılması ve mülkiyeti şart koşan yasal imkânlar ortaya çıkarılmıştır. Bu durumda, birincil belge değer kategorilerini açıkça ayırır. Özellikle, depoda veya bir şirketin emrinde tutulan mülklerin mülkiyeti ile karıştırılmaması gerekir.

Bu hüküm, ödenmiş ve ödenmemiş hisse senetlerinin içeriğini açıklayan yasal yönü belirler. Sonunda, envanter doğada idaridir. Sorumluluk sahibi tarafından yükümlülüklerin mal sahiplerine ve yöneticiye yerine getirildiğini yansıtır.

Envanter envanteri, devlet olgusunun zaman dilimini yansıtır. Özellikle bayat ürünlerin ve normal satış dönemlerine sahip ürünlerin belirlenmesine yardımcı olur. Bununla birlikte, devlet gerçeğinin gerçek değeri belgenin bilgi kısmında belirlenir. Reeskontlamanın sonuçlarına dayanan beklenen değerin aksine tanımlanan sapma göstergesi ne kadar büyükse (bir kural olarak, bu karşılaştırma tablosuna göre yapılır), durum daha bilgilendirici olacaktır.

Kullanılan Kategoriler

Envanter listesi, işletmede mevcut olan değerlerin özelliklerini içerir. Kapasitelerinde, birincil belgenin derlenmesi konusu olan ve olması gereken her şey var. Alan kalıntıları giderilerek geri sayım yapılır.Bu bir yeniden ölçümleme, tekrar sayma, ağırlıklandırma ve vergilendirmedir (malların sayısını birimlerinin değerleriyle çarpma).

Envanter envanteri: INV-3 formu, derleme hakkında genel bilgi

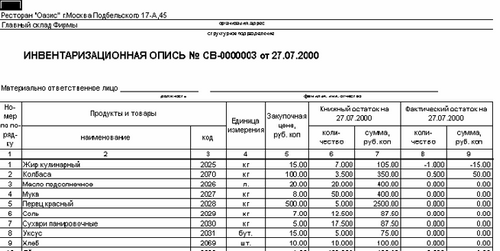

Orijinal belgenin üstünde bir makbuz var. Envanterin yapılmasından sorumlu olan tüm çalışanlardan alınır. Her özel ad, miktar, makale, grup, tür ve diğer gerekli verileri gösteren belgeye girilir. Tartılarak, ölçerek, yeniden hesaplanarak, değerlerin gerçek kullanılabilirliği belirlenir.

Belgenin hazırlanması iki nüsha halinde gerçekleştirilir. Her ikisi de envanter komisyonu üyeleri ve maddi sorumlu çalışanlar tarafından imzalanmıştır. Kopyalardan biri muhasebeye gönderilir. Derlendi harmanlama sayfası. Depo başkanı başka bir kopyasını saklar. Süresi dolmuş, kullanılamaz, arızalı veya hasar görmüş, ancak bitmiş, ancak daha önce düşünülmemiş ürünler bulunursa, beyanda bulunma veya dahil etme (bitmiş ürünler için) eylemi doldurulur.

Doldurma özellikleri

Envanter otomatik olarak derlenirse, ilk dokuz sütuna bilgi girilmesi gerekli değildir. Belge zaten dolu çizgilerle yayınlandı. Yansıtılmayan malzeme ve ekipmanların envantere dahil edilmesi yerinde yapılmaktadır. Bu durumda uygun bir protokol hazırlanmalı ve bir değerlendirme yapılmalıdır.

Önemli nokta

Envanteri doldururken gerekli koşullardan biri, işletmede mevcut olan tüm ekipmanların tam sayılarının belgesine dahil edilmesidir. Ek olarak, bildirime teknik durumunun bir tanımını dahil etmek zorunludur. Numaralandırma hatası yapılmamalıdır. Envanter yapıldıktan ve işletmenin tüm bölümleri için stoklar derlendikten sonra, elde edilen veriler ortak bir bildiri ile özetlenmiştir.