Mülkiyet - Bu, ana mallar, işletmenin malıdır. Mevcut yasaya göre, böyle bir varlık vergi matrahıdır. Emlak vergisinin nasıl tahakkuk ettiği hakkında daha fazla bilgi edinin, bu işlemde kullanılan kayıtlar, okumaya devam edin.

baz

Kurumlar için vergi matrahı “Duran Varlık” olarak listelenen mülkiyettir. Bu amaçla bilançoda 01 ve 03 hesapları kullanılır, Vergi tutarı objenin kalıntı değerinden hesaplanır. “01 (03)” ve “02 (10)” Amortisman hesapları arasındaki fark olarak tanımlanır. Emlak vergisini hesaplama ve kaydetme algoritması, farklı nesne grupları için farklıdır. Bu nedenle, işletim sistemi farklı alt hesaplarda dikkate alınmalıdır.

Varlık grupları

4 grup mülk vardır:

- kalıntı değerinde kaydedilen mülk;

- kadastro değeri üzerinden vergilendirilen varlıklar;

- 01.01.13'e kadar kayıtlı taşınır mal;

- 01/01 / 13'ten sonra kaydedilen taşınır mal;

BU'daki vergilendirme, yasalarla düzenlenmemektedir. Süreç belgelenen şirketin muhasebe politikalarına bağlıdır.

Tahakkuk Eden Mülkiyet Vergi Transferi: Kayıtlar

Vergi miktarı herhangi bir gider hesabına bağlanabilir: sabit varlıklar, genel işletme giderleri, satış giderleri, vb. kurumlar vergisi? Bu işlem için kayıt, hesap 91-2'yi içerir. Hesapların doğruluğunu kontrol etmek ve bu hesaba borç tutarken bir hata tanımlamak çok daha kolaydır. Ana muhasebe girişlerini göz önünde bulundurun:

- emlak vergisi tahakkuku - DT91-2 KT68;

- ödenmemiş tutarın bütçeye aktarılması - DT68 KT51.

Yazma, üç ayda bir ve yılda bir gerçekleştirilir. Bir hata tespit edilirse, vergi tutarı gelir vergisi hesabı kullanılarak ayarlanır. Tahsilat tutarının fazla olması durumunda, harcama tutarı azalır: DT68 KT91. Ücretin azaltılması durumunda, ek vergi ücreti ile birlikte (ДТ99 КТ68), ceza hesaplaması.

Motorlu taşıtlar

2013 yılına kadar taşınır mallar genel kurallara göre vergilendirildi. Kanun değişikliklerinden sonra, 2013 yılına kadar kayıtlı olan tüm taşınabilir nesneler vergilendirilmemiştir. Nesne bu tarihten kısa bir süre önce kaydedilmişse, doğru girişlerin kullanımına bağlı olarak, muhasebeci nesnenin tescil tarihini erteleyebilir ve bankayı yasal olarak azaltabilir.

Öncelikle, satın alma tarihine bağlı olarak araç muhasebesini iki alt hesaba bölmeniz gerekir. Nesne kartlarına yansıtılır ve çoğunlukla kabul sertifikasında belirtilen günle çakışır. Nesnenin kuruluma ihtiyacı varsa, kayıt tarihi kurulum için gerekli olan süreye ertelenir. Mülkiyet vergisini hesaplama işlemleri aynı anda değişmez, ancak muhasebe bürosunda muhasebe için nesnenin kabul edilme sırası farklı görünür:

- DT08 KT07 - nesne kurulum için aktarıldı.

- DT01KT08 - nesne bir işletim sistemi olarak kaydedilmiştir.

Bu nedenle, gelecekte denetim organlarından soru gelmemesi nedeniyle, bu kayıtların mülkün kuruluma devredilmesi emrini vermek gerekir.

Yasama düzenleme

Düzenleyici belgeler vergi miktarını hesaplama ve beyan etme prosedürünü açıkladı. Muhasebe kuralları, her kurum tarafından ayrı ayrı belirlenir ve vergi politikası emirlerine göre sabitlenir. Ödenen vergi tutarları giderleştirilir. Emlak vergisi kayıtları kuruluşa bağlıdır.

Gider kalemleri

Ücretin miktarı, üretilen ürünlerin maliyetine dahil edilmelidir.Kuruluş kendi başına belirli bir gider kalemi seçer. Olabilir:

- 44 - uygulama maliyetleri;

- 91-2 - diğer masraflar;

- 20 (23,) - ana (yardımcı) üretim;

- 25 (26) - genel gider (genel) giderler.

Üretim sürecinde gayrimenkul kullanımı, maliyet muhasebesi için ikinci sınıf hesapların seçiminde temel teşkil eder. Ticari organizasyonlar hesap 44'ü, servis sağlayıcıları - 91-2. Son seçenek basittir. Bu hesabın kullanılması, gelecekte kolayca ayarlamalar yapmanızı sağlar.

para cezaları

Tahakkuk eden vergi miktarının yanlış yansıtılması için kuruluş para cezasına çarptırılabilir. Federal Vergi Servisi, kontrol ünitesini ve kontrol ünitesini korumanın doğruluğunu kontrol eder. Mülkiyet vergisinde hatalı veya zamansız yapılan kayıtlar, bir cezanın hesaplanmasında temel teşkil eder. İlk durumda, tekrarlanan suç için - 30 bin ruble olan 10 bin ruble idari ceza öngörülüyor. Bir hata sonucu vergi hesaplama matrahı düşürülürse, para cezası 40 bin ruble'ye çıkar. Referans sırasının ihlal edilmesi durumunda da benzer tutarlar sunulur.

OCHO

Vergi hesaplanırken beyannamede belirtilen tutar genel giderlere dahil edilir. Bir işletme tahakkuk esasına göre uygulanırsa, giderler çeyreğin son gününde (yıl) muhasebeleştirilir. Nakit yöntem kullanılırsa, vergi sonrası giderler dikkate alınır.

örnek

Şirket OSNO'da çalışıyor. Gelir vergisi tahakkuk esasına göre hesaplanır. Yıl sonunda vergi matrahı 190 bin ruble olarak gerçekleşti. Bu oran% 2,2'dir. Vergi miktarı: 190 * 0.022 = 4.18 bin ruble.

Yıl için, şirket, vergi avanslarını bütçeye şu miktarda aktardı:

- Ben çeyrek için. - 1010 ruble;

- ikinci çeyrek için - 810 ruble;

- III çeyrek için. - 870 ovmak.

4 metrekare için. listelenmesi gerekir: 4180 - 1010 - 810 - 870 = 1490 ruble.

Emlak vergisinin hesaplanmasına ilişkin işlemleri 1s 8.2’de dikkate alınız:

- ДТ91-2 КТ68 - 1490 - 2014 yılı vergisi hesaplandı (12/31/15).

- DT68 KT51 - 1490 - 2014 için vergi ödendi (03/26/16).

Ücretin bedeli diğer giderlere dahil edilir. Bu koşul Sanat tarafından sağlanmıştır. Rusya Federasyonu Vergi Kanunu'nun 264'ü. Şirket vergiyi karşı tarafına geri ödüyorsa, gider olarak yazın, sebep yoktur. Ancak geri ödemenin sözleşme şartları tarafından yapılması durumunda, bu giderler işletme dışı giderlere bağlanabilir (Rusya Federasyonu Vergi Kanunu'nun 265. Maddesi). Doğru, bu durumda, mahkemede haklarını savunmaları gerekecek. Tazminat tutarını, örneğin hizmetlerin sağlanması gibi ayrı bir ödemeye yatırmak gibi çatışma durumlarından kaçınılabilir.

USN

“Basitleştirilmiş sistem” de yer alan kuruluşlar vergi ödememektedir. Bunun bir istisnası, bazın kadastro değerinden hesaplandığı bilançoda mülkiyeti olan işletmelerdir. Ödeme ortak olarak yapılır.

Eğer şirket "STS geliri" sistemini kullanıyorsa, emlak vergisi tabanı düşürmez. Eğer "STS gelir - giderler" şeması kullanılırsa, fon miktarı bütçeye aktarıldığı dönemdeki vergi miktarı giderlere dahil edilir.

UTII

UTII'de bulunan işletmeler emlak vergisi ödememektedir. Bunun bir istisnası, bazın kadastro değerinde hesaplandığı bilançoda mülkiyeti olan kuruluşlardır. Ödeme ortak olarak yapılır. UTII'yi hesaplamak için vergi matrahı miktarı azalmaz.

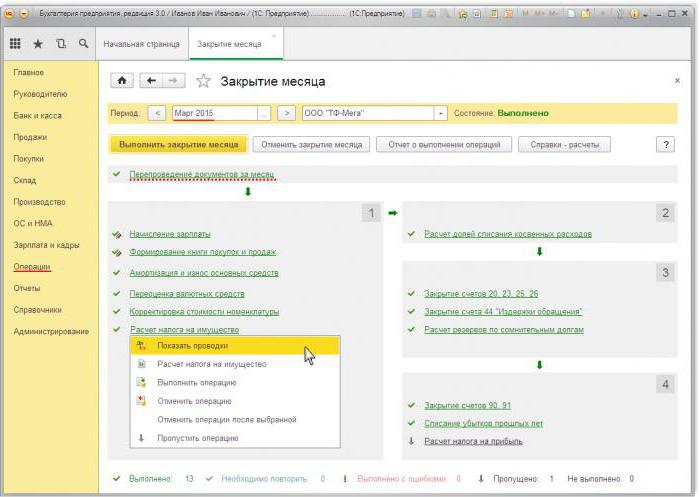

1s emlak vergisi beyanları 8,3

Vergi miktarını 1C olarak hesaplamak için bir OS kartı doldurmanız gerekir. Bunu yapmak için önce nesneyi “Ekipman Makbuzu” işlemiyle “Mal Girişi” belgesinde büyük harf kullanmanız gerekir. Belge, nesne sayısını ve başlangıç miktarını belirtmelidir. Belge sonucunda aşağıdaki işlemler gerçekleştirilir: DT08 KT01 ve DT19 KT60. Daha sonra “Muhasebede İşletim Sisteminin Kabulü” belgesini yaratmanız ve kaydetmeniz gerekir. Bu belge başlangıç maliyetini oluşturma işlemini tamamlar ve işletmeye alır. Oluşturulan defter değeri “hesaptaki SAL” 08 raporunda görülebilir.

Vergi beyannamesi, Düzenlenmiş Raporlama Bölümünde yer almaktadır.Otomatik olarak veri üretmek için belirli bir rapor formu seçmeniz ve "Doldur" düğmesini tıklamanız gerekir. Program, yıl için ortalama maliyeti gösterir ve sonra tahakkuk eder. Nihai miktar Bölüm 1'e yansıtılır. Hesaplama kadastro değerinden yapılırsa, nihai sonuç Bölüm 3'e yansıtılır.