Genellikle, bir çalışanın istifaya karar vermesine neden olur, ancak cari dönemde gerekli tatili çıkarmak için vakti yoktur. İki olay geliştirme yönü vardır: kullanılmayan tatil için tazminat ödemesi alma hakkına sahiptir veya tatil başvurusu yazdıktan sonra işten çıkarılma. Gerçekte, işveren için fazla bir fark yoktur. Bununla birlikte, bir işçiye müteakip işten çıkarmayla izin verirken, belirli özellikler bilinmelidir. Bu makalede bahsettiğimiz onlar hakkında.

Tatilden sonra işten çıkarılma

Nasıl yapılır Bu gibi durumlarda tatil yapmak için? Başlangıç olarak, herkesin bu fırsattan yararlanamayacağına dikkat edilmelidir. Kendinizi, Rus İş Kanunu'nun (Madde 127) hükümlerine alıştırmanız tavsiye edilir. Madde 13, çalışanların işten çıkarılmalarına izin verilen çalışma izninin verilmesi ile ilgili prosedürü açıklar. örnek izin başvurusu, ardından işten çıkarılma. Yukarıda belirtildiği gibi, tüm çalışanlar bu tatil için başvuruda bulunamazlar. Bu nedenle istisna, işten çıkarılma suçlu eylemlerine dayanan çalışanlardır. Çalışanın düzenleyememesi için tatil başvurusunu takiben işten çıkarılmaKendi adına, sadece ilgili sözleşmede öngörülen iş görevlerini yerine getirmemek ya da iş disiplini açısından kaba bir ihlali yerine getirmek yeterlidir. Suç işlerinin tam listesinin Rusya İş Kanunu'nun 81. maddesinde bulunabileceği de belirtilmelidir.

Bir çalışanı sonradan işten çıkarma ile terk etmek için yapılan bir anlaşmanın başın hakkı dışında bir şey olmadığını bilmeniz gerekir. Bu nedenle, görevle karıştırmayın. İşveren tarafından reddedilmesi durumunda tatilden sonra işten çıkarılma Kullanılmayan bir dinlenme süresi için nakit olarak tazminat ödemesi çalışana hatasız gönderilir. Bugün kısmi izin alma olasılığının bulunduğu not edilmelidir. Bu nedenle, işten çıkarılma durumunda çalışan tarafından kullanılmayan tatil günleri her durumda belirli bir miktar nakit ile telafi edilecektir.

Tatil Prosedürü

Başlamak için, bu karakterizasyonu belirtilmelidir tatilden sonra işten çıkarma örneği Gümrükleme iki seçenek içerir. İlk durumda, çalışan, yapının yönetimi tarafından onaylanan zorunlu programa uygun olarak başka bir tatile gönderilir. Yani, çalışan gerçeği belgelemek gerekiyor. Başlangıçta veya tatilde almak için iznini takiben kendi başlarına işten çıkarma arzu, sadece bir istifa mektubu yazması gerekiyor.

Bu seçeneğin işveren için çok uygun olduğuna dikkat etmek önemlidir. Neden? Gerçek şu ki, bir çalışanın işten çıkarılmasına kadar geçen süre oldukça uzun olabilir. Ancak bugün, iş sözleşmesinin belirli bir fesih tarihinden en az on dört gün önce yönetime bildirilmesi gerekmektedir. Bu nedenle, bu kadar ciddi bir süre için, bu çalışan için uygun bir yer bulmak oldukça gerçekçidir.Bu arada, sadece tatil sırasına göre çalışan nedeniyle izin verilen günlerden değil, aynı zamanda önceki dönemler için dinlenme için kullanılmayan süre hakkında da konuşuyoruz.

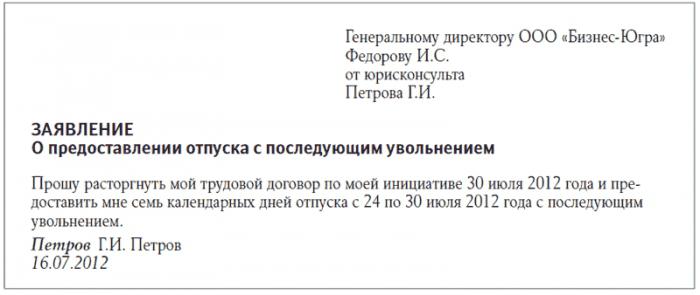

İkinci seçenek işten çıkarma ve işten çıkarma günü(önceki sürümde olduğu gibi, hiçbir şekilde yapıdaki genel tatil programına bağlı olmayan) tatilin son günü ile çakışmaktadır). Bu nedenle, çalışan, iş sözleşmesinin kendi isteği üzerine sona ermesine ilişkin bir belge ile tatil başvurusu doldurma hakkına sahiptir. Hem çalışma yönteminin hem de ikinci yöntemin, Rusya İş Kanunu'nun 127. maddesiyle kesin olarak düzenlendiğine dikkat etmek önemlidir. İkinci durumda, çalışanın iki başvuru doldurduğunu pekiştirmek tavsiye edilir:

- Tatil Uygulaması. Bu belge tatilin başlangıç tarihini ve toplam süresini içermelidir. Bunun başka bir şey olmadığı belirtilmelidir. çalışma izni ve işten çıkarılma.

- İşten çıkarılma başvurusu. Bu makale, çalışanın işverenden ayrılmayı planlamasının nedenini ve aynı zamanda etkinliğin tarihini içerir.

Bilmek güzel!

İzin başvurusunun ardından işten çıkarılma Ayrılma sebebinin işveren ve işçi arasındaki anlaşmada olduğu zaman da verilir. Bu arada, bu şartlar altında, sözleşmenin feshine atıfta bulunduğu bir kağıt da imzalanır. Daha sonra, bir çalışanın işten çıkarılmasının temeli, işletmenin iflası, personelinin azaltılması, tasfiye veya benzeri diğer anlar olduğunda, çalışan bu konuyla ilgili bildirimi okumayı ve imzalamayı kabul eder. Ek olarak, çalışanın ilgili pozisyonu azaltmak için yapının düzenini bilmesi gerekmektedir. Sonuçta, o bir ifade yazmak gerekiyor tatilden sonra işten çıkarma, örnek İş Kanunu'nun 127. Maddesinde bulunabilir. İşveren iki sipariş vermeyi taahhüt eder:

- "İzin karşılığı" talimatını verin. İlgili gerekçelerin rolünün, bir çalışan tarafından hazırlanan bir ifadeden başka bir şey olmadığı belirtilmelidir. Bu arada, bu emir Devlet İstatistik Komitesi Kararı ile onaylanan N T-6 şeklinde de alınabilir, ancak bağlayıcı değildir.

- "İşten çıkarmada" emri ver. Evrak işlerinin N T-8 formuna uygun olarak yapılmasını desteklemek gerekir.

Sunulan formları kullanmak için, kurum tarafından kullanılan muhasebe belgeleri olarak yapı başkanı sırasına göre önceden onaylanması gerektiğinin bilinmesi önemlidir.

Uygulamada ne olabilir?

Bir çalışan daha sonra işten çıkarılma ile tatile giderse, nasıl yayınlamak için? Bugün, pratikte, bir çalışan yalnızca bir başvuru hazırladığında genellikle bir durum ortaya çıkar. Bu izin sağlanması karşılık gelir. Ancak, dinlendikten sonra, çalışanın iş sözleşmesini kendi inisiyatifiyle sonlandırma niyetinde olduğunu belirtmektedir. Bilmen gerek iznin ardından gönüllü işten çıkarılma - Bu, İş Kanunu'nun maddelerinin ilgili sayısında onaylanan standartların ihlali değildir.

Yapının işten çıkarma ile ilgili yönetimini uyarmak için kabul edilen son tarihlere her zaman saygı duyulur. Bununla birlikte, aynı zamanda, çalışan dinlenme için yıllık ücretli zaman alma hakkını kullanır vesonraki işten çıkarma ile ayrılma. Bu durumda belgeler nasıl hazırlanır? Böyle bir durumda, bu ifade yukarıda verilen siparişlere temel teşkil edecektir. Bu durumda, çalışanın başvurusunun bir kopyası mutlaka bir belgeye eklenir.Bu nedenle uzmanlar çalışandan bir kerede iki belge almayı önermektedir: işten çıkarmaya ilişkin olarak ve izin verilmesiyle ilgili.

İşten çıkarılma takibi: hesaplama

İş Kanunu'nun müteakiben işten çıkarılma ile bir yoldan tatil yapma olasılığını öngörmesine rağmen, bu süre açısından ne tür bir dinlenme gerektiğini göstermez. Bugün, Rusya Federasyonu, bir yapının çalışanının, süresi yirmi sekiz gün olan yıllık ücretli izin alma hakkına sahip olduğunu varsayan bir kurala sahiptir. Aynı zamanda tatilden sonra işten çıkarılma İlgili istihdamdan altı ay sonra mümkündür.

Daha sonra, bir çalışan kendi emek faaliyetini bir takvim yılından daha kısa bir süre boyunca yürüttüğü zaman, ancak şimdi tatile çıkmayı planlıyor ve daha sonra hesaplanırken, kural olarak, işlenmemiş günler için para miktarı tutulur. Bu uyum, liderlik kısmındaki dinlenme zamanının yalnızca çalışılan zaman dilimi için değil, gelecek zaman için sağlanan zaman dilimi için de sağlanacağı gerçeğiyle açıklanabilir. Yasama planında sunulan kuralın Rusya İş Kanunu'nun 137. maddesiyle düzenlendiğine dikkat edilmelidir. Aynı zamanda, bazı durumlarda, bu günlerde para bulundurmak kesinlikle yasaktır. Örneğin işçi izni ile işten çıkarılma Mevcut iş mevzuatında ayrıntılı olarak açıklanan gerekçelerle ilgili olabilir.

Sonuçlar nelerdir?

Bu nedenle, her iki tarafın da (işveren ve çalışan) tatil süresinin uzman tarafından işlenen süreye karşılık gelip gelmediğine karar vermekte özgür kaldıkları sonucunu formüle etmek tavsiye edilir. Ardından, tatil için çalışanlara ödenen parayı kesinlikle kesmeye gerek kalmayacak. Ek olarak, uzman tarafından çalışılan süreye bağlı olarak, verilen tatilin süresinin nasıl hesaplanacağı sorusunu tartışmaya başlayabilirsiniz. Tatil günlerini, ek ve normal tatilleri düzenleyen SSCB boruları tarafından yayınlanan ve onaylanan Kuralları uygulayarak belirli bir yöntemle hesaplamanın mümkün olduğunu belirtmek önemlidir. Sunulan standartların geçerliliğinin, Rus iş mevzuatına aykırı olmadığı sürece, 423 üncü maddenin içeriği ile de belirlendiği eklenir.

Bu nedenle, bir iş sözleşmesine uygun olarak, bir çalışanın tatil süresi yirmi sekiz takvim günü ise, bu tutarı on iki ay ile bölmek 2.33 gündür. Ortaya çıkan numara bir takvim ayına göre. Bir çalışanın kullanılmayan geçici bir dinlenme süresi veya ücretli izin verilmesi için bir tazminat ödemesinin hesaplanması için yapının faaliyet süresi hesaplanırken, her durumda onbeş günden az bir süre hariç tutulur ve onbeş günden fazlası tam bir aya kadar yuvarlanır.

örnek

Böyle bir yuvarlama örneği vermeniz tavsiye edilir. Bir çalışanın 9 Mart 2012 tarihinde işe alındığını varsayalım. Takvime göre görevden alınma sayısı 19 Kasım 2012. Sonuç olarak, o tarih ile ilgili kurallara göre hesaplandığında (bu, takvim ayının yarısından az olan) hariç tutulduğu sekiz ay on bir gün çalıştı. Bu nedenle, işten çıkarılma durumunda, bir çalışan 18.64 gün boyunca tazminat ödemesi almaya hak kazanır (özellikle sekiz ay ortalama 2,33 ile çarpılır). Ardından, çalışan hala tatil yapmak istediğinde, dinlenme süresi sadece on dokuz gün olacaktır.İkinci durumda, çalışanların lehine yuvarlama yapıldığına dikkat etmek önemlidir. Bu nedenle, bu tatilden sonra, her durumda, bir işten çıkarma yapılır.

Acil nitelikteki bir iş sözleşmesini mevsimlik işçilere kaydettirirken göz önünde bulundurulmalıdır. tatilden sonra işten çıkarılma Onlar tarafından çalışılan zaman dilimine bağlı olarak belirlenecektir. Kural olarak, bu şartlar altında, her takvim ayı için takvime uygun olarak 2 gün izin verilir. Bu hüküm, Rusya İş Kanunu'nun ilgili maddesi ile belirlenir.

Bordro kesintileri

Bir sonraki işten çıkarma ile tatil nasıl düzenlenir? İşsizler için yapılan hesaplamalar sırasında fon çalışanından yapılan kesintilerle ilgili olarak, kendisine verilen tatil günleri önceki bölümlerde belirtilmiştir. Mevzuatın, toplam tutarın yüzde yirmisini geçmeyen maaş ödemelerinde bir kesinti sağladığını eklemek önemlidir. Bu arada, federal yasalarla tam olarak düzenlenen bu durumlarda, bu rakam genellikle yüzde elliye ulaşıyor.

Bu nedenle, 24 Nisan 2013 tarihli Rusya Maliye Bakanlığı'nın Mektubuna aşina olmanız tavsiye edilir. Bir şekilde, Rusya Federasyonu'nun çeşitli yapıdaki işçilerin ücretlerinden belirli bir kesinti tespit eden bu anları etkiliyor. Ek olarak, bir çalışanın kişisel gelirine ilişkin stopaj vergisi konularına da değinmektedir. Maliye Bakanlığı vergi mümessilinin vergi mükellefine gönderilen her bir nakit ödemeden vergi kesmek zorunda olduğunu belirtmektedir; bu tutar, bir kural olarak toplam tahakkuk eden tutarın yüzde ellisidir.

Bu Hükümler, harcanmış ancak işlenmemiş tatillere atfedilebilen parasal tutarların düşülmesinin hesaplanması sürecinde dikkate alındığında, bunların tutarı parasal ödemelerin yüzde ellisidir. Bu arada, genellikle bir çalışandan borç tahsil etmenin tamamen imkansız olduğu anlaşılmaktadır. Örneğin, tutarı işten çıkarma nedeniyle ödenmesi gereken tüm ödemenin tutarının yarısını aştığında. Bu gibi durumlarda vergi servisi, işlenmemiş tatil günleri ile bağlantılı olarak ödenen tutarları makul olmayan bir şekilde hesaplayacaktır. Dolayısıyla, kişisel gelir vergisi hesaplama sürecinde dikkate alınmaz. Bu hüküm, yukarıdaki Mektuba dayanmaktadır.

Böyle bir politikayı sürdürürken, bir çalışanın çalışacak vakti olmayan tatil günleri için işten çıkarılması durumunda, vergi tabanının hafifçe azaltılması gerektiği ortaya çıkmaktadır. Bununla birlikte, bireyler üzerindeki sigorta primleri ve gelir vergileri ile ilgili raporlama yapılmasına gerek yoktur. Ayrıca, vergilendirmede dikkate alınmayan ödemelerden tahakkuk eden sigorta primleri, kâr vergisi hesaplanırken bir şekilde gider kalemine kaydedilir.

Bugün her şeyi prensipte farklı bir şekilde düzenleme fırsatı var. Bu nedenle, yönetim yine de çalışanın miktarını ödememeye karar verirse, affedilmesini resmileştirmeye gerek kalmayacaktır. Sonuç olarak, 3 yıl sonra, borç kötü olarak kapatılır. Böyle bir durumda, kâr yapısı açısından düzeltmenin gerekli olmadığına dikkat etmek önemlidir.

Kişisel gelir vergisi

Öyleyse ne zaman? işçi izni ile işten çıkarılma başvuru çoktan hazırlanmıştır, maaşın alınma tarihinin takvimdeki son gelirin hangi gelir tahakkukuna uygun olduğunu bilmeniz gerekir. Bu kural yalnızca işten çıkarma prosedürünün yeni takvim ayının gelmesinden hemen önce yapılması durumunda geçerlidir.Bu arada, bu açıklama aynı zamanda kişisel gelir vergisini federal düzeyde devlet bütçesine gönderme prosedürüyle de ilgilidir. Vergi ödemesinin, vekaleten, yapı sözleşmesinin feshi halinde iş sözleşmesi feshi durumunda, çalışan nedeniyle yapılan ödemelerden alıkonulduğunu ve hesaplandığını bilmeniz gerekir.

Mali departman, Rus Vergi Kanunu'nun 226'ncı maddesinin altıncı fıkrasına dayanmaktadır. Vergi temsilcilerinin hesaplanan ve kesilen vergi ödemesi tutarını en geç, amacı ücretlerini ödemek olan nakit alınma tarihinden itibaren transfer etme taahhüdünde bulundukları açıkça belirtilmektedir. Bunun, gelirin finansal yapı hesaplarından bir çalışanın hesabına (başka bir deyişle vergi mükellefi) veya (sırasına göre) diğer kişilerin hesaplarına aktarıldığı günü de içermesi önemlidir.

Diğer tüm durumlarda, vergi acentelerinin, hesaplanan ve ödenmeyen vergi ödemesini, çalışanın nakit olarak ödenmesi durumunda fiili gelir elde ettikleri tarihten en geç bir gün sonra göndermek zorunda olduklarını not etmek önemlidir. Sonuç olarak, iş sözleşmesini sona erdiren çalışan ile yapılan hesaplamanın, gişedeki fonlar nezdinde yapılması durumunda, kişisel gelir vergisinin, işten çıkarılan çalışanın kendi gelirini aldığı tarihten en geç ödenmesi gerektiği belirtilebilir.

Emek kitabı

Diğer nüanslar bu kategoriyi ne yapar? tatilden sonra işten çıkarılma? Rusya Federasyonu'nun yürürlükteki iş mevzuatı, bir çalışanın böyle bir tatilin tadını çıkarmaya karar verdiğinde ve buna uygun bir başvuruda bulunduğunda, son tatil gününün iş sözleşmesinin feshedildiği tarih olduğunu belirtir. Buna ek olarak, bu gün çalışanın kendi görevini en son yerine getirdiği günle de aynı zaman olmayacaktır. Tatile başlamadan hemen önce belirlenen tarih olarak kabul edilir.

Bu gibi durumlarda, işveren, yasama düzeyinde belirlenen kendi görevlerini uygun bir şekilde yerine getirmek için, işten çıkarılma ve müteakip hesaplamanın kesinlikle tüm işlem çeşitlerinin, çalışanın işten çıkarılma tarihine uygun olarak yerine getirilmemesi gerektiği gerçeğini dikkate almalıdır. haklı bir tatil başlamadan önce. İş sözleşmesinin çalışan girişimi ile feshedilmesi üzerine, çalışma kitabında ve kişisel kartında, Rusya Federasyonu İş Kanunu'nun 77. maddesinin birinci bölümünün üçüncü fıkrasına atıfta bulunulması gerektiğini bilmek önemlidir. Çalışma kitabını aldıktan sonra, çalışan kişisel kartında bir not tutmalıdır. Bu adım önemlidir ve zorunludur, bu nedenle hiçbir durumda atlayamazsınız.