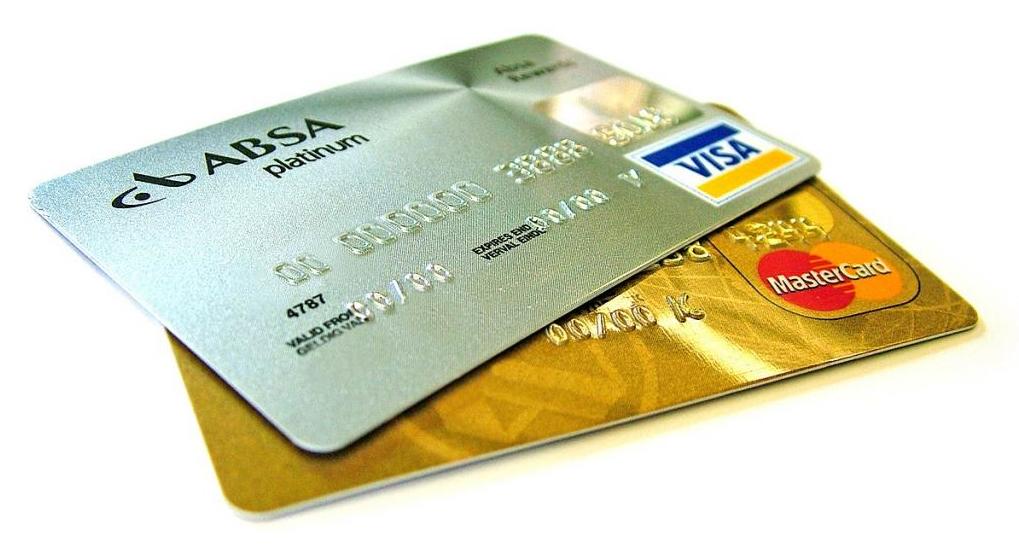

Kabartmalı veya kabartmasız ödeme kartları vardır. Birçok finansal kurum müşterisi böyle bir bankacılık ürünü olduğunu bile bilmiyor. Buna rağmen, şu anda neredeyse herkesin en az bir, bazen de birkaç kartı var. "Visa", "Mastercard", "Maestro" - bu isimler birçok tanıdık geliyor. Son yıllarda, para biriktirmek ve ödeme yapmak için elektronik yöntemler inanılmaz derecede popüler hale geldi. Kartların yardımı ile hemen hemen her prizde ödeme yapabilirsiniz.

İnsanlar, belirli terimleri bilmeme rağmen, kartları kullanmakta harikalar. Ancak, finansal kurumların çalışanları tarafından iyi bilinmektedir. Kural olarak, kullanıcılar için, plastik kartlar birbirinden yalnızca tasarım ve kullanım açısından farklılık gösterir. Ancak, kabartmalı ve kabartmasız kartlar hesap sahibinin ve ödeme teknolojisinin güvenilirliğini belirler. Bu bankacılık ürünlerinin tüm özelliklerini göz önünde bulundurun.

Kabartmalı bir kart ile kabartılmamış bir kart arasındaki farklar

Bu ürünler arasındaki önemli farkları anlamak için, kendinizi kredi kartlarının tarihçesiyle tanıştırmalısınız. Kabartma, kartın önündeki çıkıntıya benzeyen bir veri ekstrüzyonudur. Bu plastik atama seçeneği, kartı alışveriş yaparken ödeme sürecini basitleştirmenize ve hızlandırmanıza yardımcı olan belirli bir kişiye kişiselleştirmenize, belirlemenize, takmanıza olanak tanır.

Ön kısmını dikkatlice incelerseniz, aşağıdaki bilgileri sıktıklarını görebilirsiniz:

- Banka kartı numaralandırması.

- Hesabın açıldığı müşterinin adı ve soyadı.

- Kart ömrü. Hangi tarihte geçerli olduğu belirtilir. Bir banka müşterisinin kartı uzun süre kullanması gerekiyorsa, belirli aralıklarla yeniden gönderilmelidir. Bu yeniden kayıt ortalama 2-7 gün sürer. Her şey, bankacılık organizasyonunun şubesinin iş yükünün derecesine ve politikalarına bağlı olacaktır.

- Kartın maaş olması durumunda şirketin adı. Bu bankacılık ürünlerinin, tüzel kişiliğe ve kişilere sahip karşılıklı anlaşmalar için önerilmediği unutulmamalıdır. Bu amaçla ayrı bir banka hesabı açmak daha iyidir. Harita üzerinde kabartılan örgütün adı oldukça nadirdir.

Başka bir tür bankacılık ürün tasarımı var. Kabartmasız bir kart aslında aynı plastiktir, ancak üzerinde şişkinlik yoktur. Yani, karttaki bilgi aynı, fakat ekstrüzyon olmadan görüntüler.

ayrıcalıkları

Farklı plastik türlerini karşılaştırırsak, kabartmalı banka kartlarının daha güvenli ve işlevsel olduğu kabul edilebilir. Klasik, altın, platin. Maaş projeleri çerçevesinde, böyle bir banka ürünü nadiren kabartılır, çünkü finansal olarak çok faydalı değildir.

Her iki plastik türü de farklı ödeme sistemlerine ait olabilir. Bu bir kart "Visa", "Marstercard", "Maestro" ve diğerleri olabilir.

Kabartma teknolojisi sadece banka kartları için değil diğer ürünler için de kullanılır. Belirli parasal maliyetler gerektirir, ancak dışbükey bilgilerin çeşitli cihazlar tarafından okunması çok daha kolaydır.

Kabartmalı Anahtar Avantajlar

Bu sürecin oldukça pahalı olmasına rağmen, kendisini haklı çıkarmaktadır. Kabartmalı bir kartın avantajları aşağıdaki gibidir:

- Bir bankacılık ürününün şık, geliştirilmiş görünümü.

- Karttan bilgi okumak için, özel ekipman kullanımı gerekli değildir. Bir baskı aygıtı kullanarak baskıyı belirlemek yeterli olacaktır.

- Kabartmalı bir kart, belirli bir müşteri için kendi kişiselliğine tanıklık eder.

- Dışbükey karakterler ek koruma sağlar. Böyle bir plastiği dövmek çok daha zordur. Bu tür kartların güvenlik göstergeleri, modern teknolojiyi kullanan birinci sınıf tasarımcılar ve mühendisler tarafından geliştirilmiştir.

eksiklikler

kabartmalı Kartların bazı dezavantajları var. Bunlar şunları içerir:

- Üretimlerini akışa koymak zordur.

- İşlem oldukça pahalı.

- Üretim çok zaman alıyor.

Kabartmalı cihazların gelişimi

Dışbükey sembollü kartların ilk görünümü kağıt malzemesine dayanıyordu. Bilgi işleme manuel olarak gerçekleştirildi, çünkü henüz otomatik okuma için ekipman ve araç yoktu.

Kısa sürede finansal işlemler o kadar yaygınlaştı ki, ticari çeklerin (fişlerin) elle doldurmak için zamanı olmadı. Ayrıca çalışanlar, fatura ve kabul edilemez diğer belgeleri çıkarırken genellikle lekeler ve düzeltmeler yaptılar. Bu nedenle, programcılar ve geliştiriciler, eşlik etmeden ve insan yardımı olmadan, her şeyi otomatik olarak yapabilen cihazlar yaratmayı düşünüyorlardı.

1928'de metalden ilk kartlar çıktı. Sahibinin adresini gösterdiler. Böyle bir bankacılık ürününe sahip olmak yalnızca düzenli, güvenilir, büyük müşterilere karşılık verebiliyordu.

1945 yılının başında, malların satışı ve alımı ile ilgili işlemler yaparken kart sahibini tanımlamayı mümkün kılan ilk baskı makineleri geliştirildi. Metal tabanın kullanılması zor olduğu için, yakında bu malzemenin plastik ile değiştirilmesine karar verilmiştir. Yüksek aşınma direnci ve hafifliği ile olumlu karşılaştırır.

Kabartma prosedürü nedir

Ekstrüde sayılar plastik kartta nasıl görünüyor? Kabartmalı ortam birçok farklı aşamadan geçer, ancak genel olarak prosedür belirli bir sırayla gerçekleştirilen bir dizi eylemdir (yaklaşık olarak bir matbaada olduğu gibi):

- Sayıların üzerine basıldığı kabartma tamburu, bankanın müşterisi hakkında gerekli bilgilerin geniş bir formatta basılmasını ve çıkarılmasını sağlar. Tamburun işlevleri, yerleşik bir minyatür bilgisayar tarafından düzenlenir. Baskı hızı bazen saatte iki yüz karta ulaşıyor.

- Sonra yazarak adım gelir. Taşıyıcının folyo ile işlemden geçirilmesi veya özel bir boyama yöntemi kullanılması gerekir. Renkli ve parlak gravür akıllı ve zengin görünüyor, karta özel bir parlaklık veriyor.

Geleneksel olarak, oyma gümüş veya altınla boyanır. Bazı durumlarda, siyah ve beyaz tonlar kullanılır. Diğer seçeneklerin kullanımı plastik için nadirdir, çünkü böyle bir işlem ek maliyet gerektirmektedir.

Kabartmasız kart çeşitleri

Bankacılık organizasyonlarının bu ürünleri aşağıdaki tiplerdedir:

- Kesinlikle. Sahibi hakkında temel bilgiler baskıda yüzeylerine basılır.

- Yontma. Koruma seviyesini arttırmak için, kart, sadece plastiğin sahibi tarafından bilinen herhangi bir kişisel kod girişi gerektiren bir yonga ile donatılmıştır. Yani, sahibi finansal işlemi onaylamazsa işlem fiziksel olarak imkansız olacaktır.

- Anında düzenleme. Bu tür ürünler, örneğin, PrivatBank'tan bir Universal kredi kartı içerir.Bu finans kurumu ile temasa geçildiğinde beş dakika içinde verilir. Bu durumda, sadece bir pasaport sağlanması gerekmektedir (geçici olarak devamsızlık durumunda, kimliğini kanıtlayan bir sertifikaya izin verilir).

Kabartmalı kartlar hakkında konuşursak, o zaman her zaman kayıtlı ve mikroçip vardır. Ancak, anında elde edilemezler, çünkü plastik üzerinde sahibinin verilerini sıkmak gerekir.

Ülke dışında hangi kartın kullanılacağı

Ülke dışına çıkarken bankacılık türünü seçme sorunu ortaya çıkarsa, kabartmalı bir kart tercih edilmelidir. Bununla birlikte, uzmanlar size birkaç tane almamanızı tavsiye eder. Bu, bunlardan biri kaybedilse bile mali durumunuzu yönetmenize olanak sağlar.