Muhasebe politikası her kuruluş için bağlayıcı önemli bir belgedir. Bununla birlikte, eğer bir kişi kendini bireysel bir girişimci olarak kaydettirirse, bu taraftan ne gibi istisnaların beklenebileceğini bilmek gerekir. IP’nin STS “Gelirleri” ndeki muhasebe politikası nedir, bu yazıda ele alacağız.

Bireysel Girişimci Durumu

IP tescili, iş adamı için belirli yükümlülükler getirir. Bu, beyannamelerin vergiye sunulması, çeşitli bütçe ve bütçe dışı fonlara rapor verilmesi, girişimcilik faaliyetlerinin başladığının bildirilmesi, muhasebedir. IP, faaliyetlerinde kabul edilen vergi sistemini takip etmekle yükümlüdür. Buna göre bütçeye ödeme yapması gerekiyor.

Vergiler nasıl hesaplanır?

Bireysel girişimcilerin ve ayrıca tüzel kişilerin vergilendirilmesi yürürlükteki yasaya uygun olarak yapılır. Şu anda, Rusya’da beş moddan birini seçebilir ve vergi hesaplarken bunu takip edebilirsiniz:

- Basitleştirilmiş vergi sistemi (STS) raporlama için belgelerin sadece küçük bir bölümünü içermektedir. Çalışanlar olmadan USN'deki IP, iş için kullanılmazsa, en uygun ve basit yoldur. Vergi gelirin% 6 oranında hesaplanır.

- Adı kendisi için konuşan Birleşik Tarım Vergisi (UPC), gelir ve giderler arasındaki farkın% 6'sının ödenmesine izin verir.

- Patent vergi sistemi (POS), patentin değerine eşit bir ücretin ödenmesini ve yazarkasa olmadan iş yapma olasılığını belirler.

- Tek bir emsal gelir vergisi (UTII), yasaların onayladığı oranın% 15'inin ödenmesi anlamına gelir. İşadamı çalışanı olup olmadığı veya çalışanı olmadan iş yaptığı önemli değil. Birçok iş adamı için IP’yi STS’ye rapor etmek daha uygun bir çözümdür, çünkü UTII’de vergi ödemesi zarar durumunda bile yapılır.

- Genel vergi sistemi (OSNO), meslekten olmayan kişiler için oldukça karmaşıktır. İşadamının ciddi muhasebe yapmasını gerektirir. Bireysel girişimci, vergi muhasebesi ve hesaplanmasında kendisine yardımcı olacak bir muhasebecinin veya uzman bir şirketin hizmetlerini kullanmaya zorlanacaktır.

Muhasebe politikaları hakkında bilmeniz gerekenler

Basitleştirilmiş muhasebe sisteminde IE, sözde basitleştirilmiş muhasebeye rağmen “Gelirler”, muhasebe politikasını oluşturma yükümlülüklerinden muaf değildir. Böyle bir belge, kayıt tarihinden itibaren 90 gün içinde bir işadamı tarafından oluşturulmalıdır. Hükümlerine göre, girişimcinin faaliyetleri yürütülür.

Belge nasıl oluşturulur?

Basitleştirilmiş muhasebedeki muhasebe politikalarının yapısının oldukça ilkel olduğu ve iki büyük bölüm içerdiği belirtilmelidir: vergi ve muhasebe.

Vergi muhasebesine gelince, girişimci bireysel hesaplama yöntemlerini kullanamaz. Bu nedenle Vergi Kanunu'nun ana hükümleri bu bölüme yansıtılmalıdır. İkinci bölümle ilgili olarak, 402-ФЗ “Muhasebe” Federal Kanunu ve PBU 1/2008 “Bir Kuruluşun Muhasebe Politikası” Muhasebe Yönetmeliği ile yönlendirilmesi gerekmektedir.

Kanun, USN için bir IP muhasebe politikasının gerekli olup olmadığını açıkça tanımladığından, gerekli maddelerle ilgili Federal Kanun ve Muhasebe Yönetmeliği'nin anlamını belirtmek ve dokümanınızı ileride kullanmak üzere hazırlamak şarttır.

Vergi muhasebesi

Bireysel girişimcilerin muhasebe politikasında basitleştirilmiş vergilendirmesi, aşağıdakileri yansıtmalıdır:

- Vergi nesnesi ve vergi oranı.

- Gelirlerin oluşumu, muhasebeleştirilme şekli ve nasıl muhafaza edileceği (manuel kayıtlar veya KUDiR'nin elektronik üretimi).

- Sigorta primlerinin miktarı üzerinden verginin ödendiği tabanın muhtemel azaltılması.

- Cari dönemdeki tutarları geçmiş raporlardaki hatalar için ayarlamanın bir yolu.

- Sorumlu kişiler

İyi örnek

Basitleştirilmiş vergi sistemindeki "Gelirler" IE, aşağıdaki maddeleri içeren yetkili vergi muhasebesini sağlamak için bir belge hazırlayabilir:

- Vergi muhasebesi bireysel bir girişimci tarafından tutulur (tam ad).

- IP (tam ad) basitleştirilmiş bir vergi sistemini uygular. Vergilendirme konusu için vergi tutarı hesaplanırken, gelir Rusya Federasyonu Vergi Kanunu'nun 346.16. Maddesi esas alınarak kabul edilir.

- Vergi tabanını belirlemek için KUDiR'den gelen veriler kullanılır. USN'deki bireysel girişimci için (tam ad), gerekli hesaplama, birincil belgelere dayanarak manuel modda yapılır. Kararın temeli: Sanat. 346.15 ve Vergi Kanunu 346.24.

- Vergi tutarının hesaplanması, zorunlu sigorta tutarlarına bağlı olarak ödeme tutarındaki azalma dikkate alınarak yapılır.

Birden fazla faaliyete farklı bir biçimde iki vergi sistemi paralel olarak uygulanırsa, bu bilgiyi yansıtmak ve ayrı muhasebe yapmak gerekir.

muhasebe

FE'nin STS'deki “Gelirler” deki muhasebe politikası muhasebe açısından, diğer rejimlerde bulunan işadamları ve kuruluşlar tarafından tasarımından farklı değildir. Bu belgeyi derlemek için temel gereksinimler aşağıdaki noktaları içerir:

- Bakım, 402-FZ ve PBU sayılı Federal Kanun uyarınca gerçekleştirilir.

- Muhasebe işleminde, 10/31/2000 tarih ve 94n sayılı Sipariş onaylı hesap çizelgesi kullanılır.

- Bireysel girişimcinin basitleştirilmiş vergi sistemi “Gelirler” konusundaki muhasebe politikasından ve muhasebe işlemlerinden sorumlu olup tam adını belirten bir girişimcidir.

- Birleştirilmiş birincil belge biçimleri kullanılır (listelenmelidir).

- Kullanılmış manuel (veya otomatik) yönetim BU.

- Raporlama döneminde geçmiş dönemlerin muhasebe hatalarını düzeltme olasılığı ve bu düzeltmelerin yolları belirtilmiştir.

- Üretim durumunda, ilk ürünlerin değerlendirilmesinde kullanılan yöntemler ve ürünlerin imalatında kullanılan malzemeler yansıtılmaktadır.

- Gelir ve giderlerin kaydedilmesine ilişkin prosedür açıklanmıştır (eğer STS “Gelir eksi giderler” kullanılmışsa).

Muhasebe defteri

Yasanın gereklerine göre, artık bir işadamı için bireysel girişimcilere basitleştirilmiş vergi sistemi konusunda KUDİR sağlama şartına uyması zorunludur. Bu kısaltmanın ne anlama geldiğini ve bu belgenin korunmasına ilişkin kuralları ihlal etmeden nasıl çalışacağımızı anlayacağız.

IP kitabı, kendisi için basitleştirilmiş bir vergi sistemi seçmişse, gelir ve giderler kitabını doldurmak zorundadır. Bu belge kronolojik sıraya göre tüm ticari işlemleri yansıtır. Bu, tüccarın tüm gelirini ve girişimcilik faaliyetleri üzerindeki giderlerini kaydettiği anlamına gelir.

Burada, yalnızca basitleştirilmiş işletme ve temel eğitim programlarında bulunan işadamları için böyle bir belgenin tutulmasının zorunlu olduğu belirtilmelidir. Diğer durumlarda, IP gelir ve giderleri için muhasebe defterine ihtiyaç duyulmaz.

Kitap Tasarımı Kuralları

Mevzuat, belgenin hem basılı hem de elektronik sürümlerine izin verir.

Elektronik versiyon, hata bulunursa düzeltmeler yapmak daha kolaydır. Ancak, manuel versiyonda tespit edilen hataları düzeltmek yasaktır, sadece bunları girişimcinin imzası, mührü ve giriş tarihi ile onaylayın. Raporlama dönemi sonunda kitap dört yıl daha saklanmalıdır. KUDiR'yi vergiye gönderin, sadece denetçi tarafından talep edilmelidir. Bildirinin sunulmasıyla birlikte, USN IP kitabı sunmamalıdır. Talep edilen vergiye geçmeden önce, bilgisayar kayıtlarını tutarsanız, KUDiR’in parlatıldığını, numaralandırıldığını ve son sayfada imzalı bir IP mührü olduğunu kontrol etmeniz gerekir. Kitabı elle doldurursanız, ürün yazılımı ve diğer işlemler vergi döneminin başında yapılmalıdır.

KUDIR'da yatırılan her miktar için girişimcinin onay alması gerektiği akılda bulundurulmalıdır. İlk kayıt, cari vergi dönemindeki ilk geliri veya gideri yansıtmalıdır.

KUDİR Rusça olarak doldurulmalı. Harcamaları onaylayan ana belge yabancı dilde yapılırsa, çevirisi zorunludur. Kitaba yansıyan harcamalar ve gelirler yalnızca ruble cinsinden kaydedilebilir. Satın alma işlemine başka bir para biriminde harcanan miktar, satın alma gününde Rusya Federasyonu Merkez Bankası oranında dönüştürülmeli ve ilgili satırda sadece ruble olarak yazılmalıdır.

KUDiR nasıl doldurulur

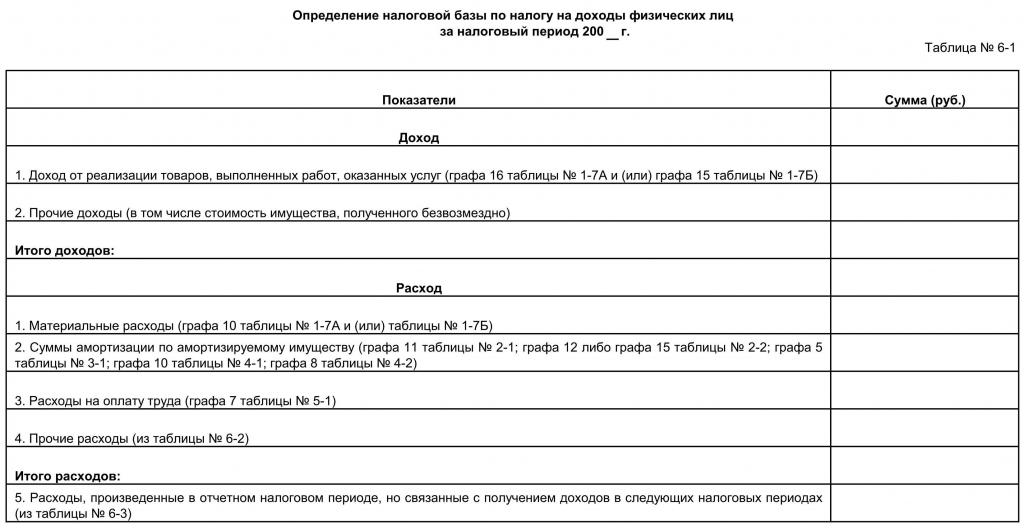

Raporlama döneminde, girişimcinin statüsünü aldığı yıl veya aylar alınır. Bu oldu, örneğin, ikinci çeyrekte, o zaman kitap bu zamandan itibaren yol göstermeye başlar. Her çeyrek için ayrı bir bölüm tahsis edilmelidir. İlk çeyrek için veriler birinci bölümde, ikincisi Nisan, Mayıs, Haziran ve toplam altı ay için rakamları içermeli, üçüncüsü Temmuz, Ağustos, Eylül ayları ve dokuz aylık harcamalar ve gelirleri yansıtmalı, dördüncü girilmelidir. Ekim, Kasım, Aralık ve yıllık rakamlar.

Her sayfada operasyonun numarası, özü, tarihi ve destekleyici dokümanın numarası ve üzerindeki miktar olmalıdır.

Bir işadamı aşağıdakileri bilmelidir:

- Kitap sadece vergilerin hesaplanmasında yer alan harcamaları ve gelirleri, yani birincil belgelerin mevcut olduğunu kaydeder.

- STS "Gelirler" seçilirse, o zaman deftere harcamaları girmeme, sadece geliri belirtme izni verilir.

Bir girişimci sadeleştirilmiş olarak ne tür raporlar veriyor?

Kanun, IP beyannamelerinin USN'ye periyodik olarak bir kez gönderilmesini öngörmektedir. Terim, raporlama yılını takip eden yılın 30 Nisan'ı ile sınırlıdır. Belirtilen tarihten daha sonra dosyalama, bir ceza ile cezalandırılır. Aynı zamanda, STS “Gelirleri” durumunda önceki çeyreğinde elde edilen gelirin% 6'sı ve STS “Gelirlerin eksi giderleri” için% 15 oranında peşin vergi ödemelerinin yapılması gerektiğinin farkında olmalısınız.

STS “Gelirler” de bir girişimci tarafından yapılan bildirinin kendiliğinden tamamlanması için aşağıdaki önerileri inceleyin:

- Üç sayfa sunulmalıdır: başlık sayfası, bölüm 1.1, bölüm 2.1.1.

- Her sayfada TIN damgalı.

- Sayfa numarası 2. ve 3. sayfada belirtilmiştir.

- Başlık (ilk) sayfasında, düzeltme numarasını girin (0 - belge ilk gönderildiyse, 1 - hataları tespit ettikten sonra ikinci kez); vergi dönemi kodu (34 - beyannamenin yıl için bilgileri yansıttığı anlamına gelir); raporlama yılı; vergi dairesi kodu ve yer kodu; İsim, OKVED, telefon numarası; "Mükellef / vergi mükellefi temsilcisi" alanındaki kağıtların sayısı ve "1" sayısı.

- Daha sonra, üçüncü sayfa tahakkuk esasına göre (üç ay, sonra altı ay, sonra dokuz ay ve bir yıl için) gösterilen gelir, vergi oranı, vergi miktarı ve düşürüldüğü tutar ile doldurulur.

- Şimdi ikinci sayfadaki değerler, üçüncü sayfaya yansıtılan formüllere ve sayılara göre yapılan hesaplamaya dayanarak aşağıya çekildi.

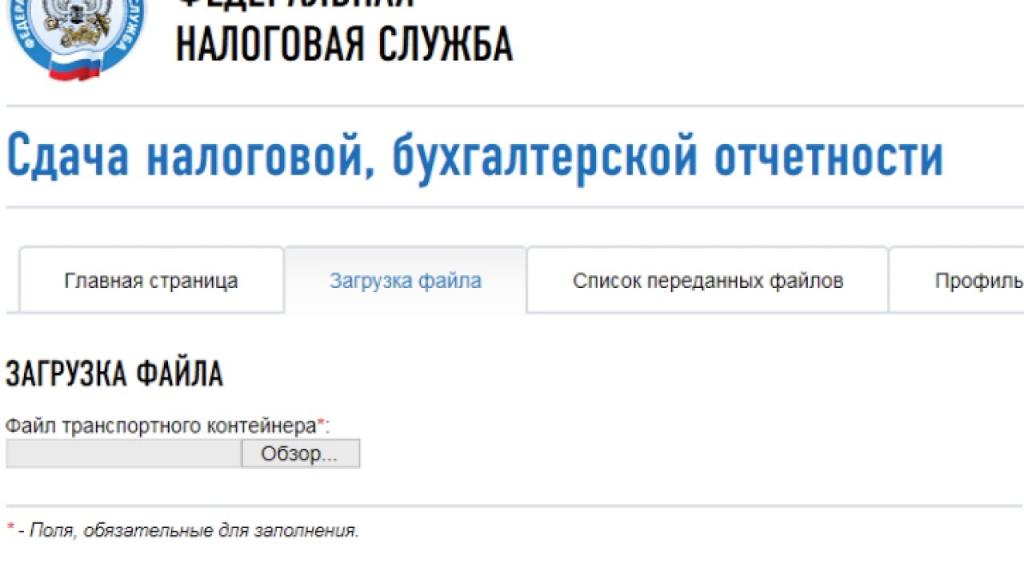

Beyan şahsen, postayla veya internet yoluyla gönderilebilir.

Doldurma konusunda sorun yaşıyorsanız, belgeyi sadece hatasız hazırlamakla kalmayacak, aynı zamanda derhal elektronik ortamda da vergi dairesine gönderecek özel bir aracı kurumla irtibata geçebilirsiniz.