Ciro analizi, kuruluşun finansal faaliyetlerinin analitik çalışmasının önde gelen alanlarından biridir. Analiz sonuçlarına dayanarak, ticari faaliyet tahminleri ile varlık ve / veya sermaye yönetiminin etkinliği tahmin edilir.

Bugün, işletme sermayesi cirosunun analizi, pratik ekonomistler ve teorik ekonomistler arasındaki birçok anlaşmazlığı gündeme getirmektedir. Bu organizasyonun finansal analiz metodolojisinin en savunmasız noktasıdır.

Ciro analizini karakterize eden nedir

Gerçekleştirildiği asıl amaç, “para-mal-para” cirosunu tamamlayarak girişimin kar elde edip edemeyeceğini değerlendirmektir. Gerekli hesaplamalar sonucunda malzeme temini şartları, tedarikçiler ve müşterilerle yapılan anlaşmalar, üretilen ürünlerin satışı vb.

Peki ciro nedir?

Bu, nakit ve malların dolaşımının tam olarak yapıldığı belirli bir zaman dilimini ya da tahsis edilen zaman dilimi için gerekenlerin sayısını belirleyen ekonomik bir değerdir.

Dolayısıyla, aşağıdaki formülü verilen ciro oranı üç'tür (analiz süresi yıldır). Bu, çalışma yılı için şirketin, ikinci paraya varlıklarının değerinden daha fazla yardım etmesi anlamına gelir (yani, yılda üç kez artar).

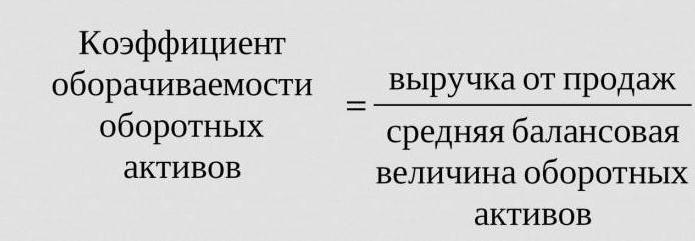

Hesaplamalar basit:

Kyaklaşık = satış geliri / ortalama varlıklar.

Çoğu zaman, bir devrimin yapacağı gün sayısını bulmanız gerekir. Bunun için gün sayısı (365) analiz edilen yılın ciro oranına bölünür.

Sık Kullanılan Ciro Oranları

Kuruluşun ticari faaliyetlerini analiz etmeleri gerekir. Fonların ciro göstergeleri borçların veya belirli varlıkların (sözde ciro oranı) kullanım yoğunluğunu göstermektedir.

Dolayısıyla, ciro analizini gerçekleştirirken, aşağıdaki ciro oranlarını kullanın:

- işletmenin sermaye sermayesi,

- Mevcut varlıkların varlıkları,

- tam varlıklar

- hisse senetleri

- alacaklılara borçlar,

- alacak hesapları.

Tam varlıkların tahmini ciro oranı ne kadar yüksekse, o kadar yoğun çalışırlar ve işletmenin ticari faaliyetlerinin göstergesi o kadar yüksek olur. Ciro her zaman sektörel özelliklerden olumlu yönde etkilenmez. Böylece, büyük miktarlarda paranın geçtiği ticari kuruluşlarda, ciro yüksek olurken, sermaye yoğun girişimlerde çok daha düşük olacaktır.

Aynı sektöre ait iki benzer girişimin ciro oranlarını karşılaştırırken, aktif varlıkları yönetme verimliliğindeki bazen önemli olan fark görülebilir.

Analiz alacakların büyük bir ciro oranını gösteriyorsa, önemli bir tahsilat etkinliği hakkında konuşmak için bir neden vardır.

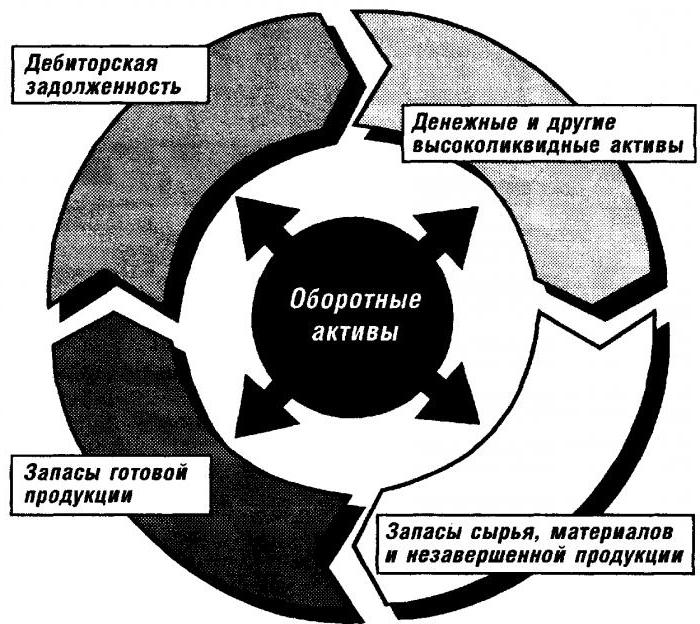

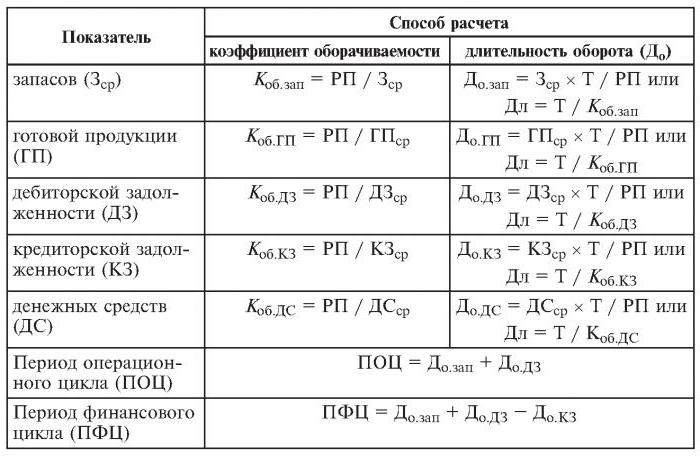

İşletme sermayesi cirosu analizi

Bu katsayı, işletme sermayesinin maddi varlıklar için ödeme alındığı andan, satılan mallar (hizmetler) için paranın banka hesaplarına iade edilmesiyle sona erdiği andan itibaren bir karakteristik özelliği vermektedir. İşletme sermayesi tutarı, toplam işletme sermayesi miktarı ile banka hesaplarındaki işletme bakiyesi arasındaki nakit bakiyesi arasındaki farktır.

Satılan malların (hizmetlerin) aynı hacmi ile ciro hızının artması durumunda, işletme düşük miktarlarda işletme sermayesi kullanmaktadır. Bundan maddi ve parasal kaynakların daha verimli kullanılacağı sonucuna varabiliriz. Dolayısıyla, işletme sermayesinin ciro oranı, ekonomik faaliyet süreçlerinin bütünlüğünü gösterir, örneğin: sermaye yoğunluğundaki bir düşüş, verimlilik artış oranlarındaki bir artış, vb.

İşletme sermayesi cirosu ivmesini etkileyen faktörler

Bunlar şunları içerir:

- teknolojik çevrime harcanan toplam sürenin azaltılması,

- teknoloji ve üretim sürecinin iyileştirilmesi,

- malların arz ve pazarlamasını geliştirmek,

- şeffaf ödeme ve uzlaştırma ilişkileri.

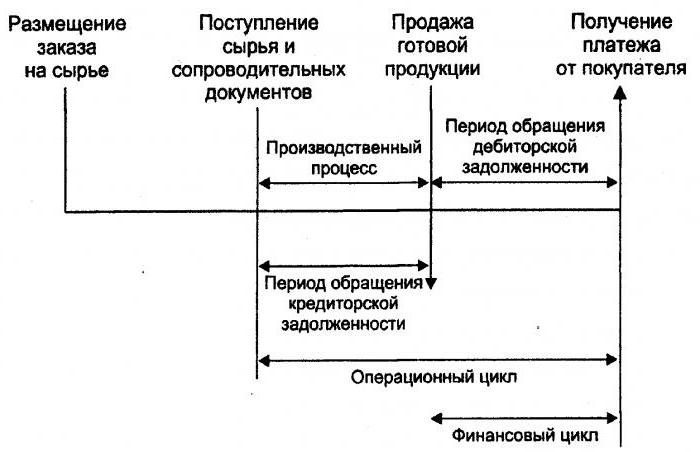

Para döngüsü

Ya da denildiği gibi, işletme sermayesi geçici bir nakit devri dönemidir. Başlangıcı emek, malzeme, hammadde vb. Edinme anıdır. Sonunda satılan mallar veya verilen hizmetler için para alınması. Bu dönemin büyüklüğü, işletme sermayesi yönetiminin ne kadar etkili olduğunu göstermektedir.

Kısa bir para çevrimi (kuruluşun olumlu bir özelliği) mevcut varlıklara yatırılan fonların hızla iade edilmesini mümkün kılar. Pazar pozisyonu güçlü olan birçok işletme, ciro analizinden sonra, negatif işletme sermayesi oranı alır. Bu, örneğin, bu tür kuruluşların hem tedarikçilere (çeşitli ödeme gecikmeleri alan) hem de müşterilere (teslim edilen mallar (hizmetler) için ödeme süresini önemli ölçüde azaltan) şartlarını dayatma kabiliyetine sahip olmalarından kaynaklanmaktadır.

Stok devir hızı

Bu, stokların tamamen (kısmen) güncellenmesi ve / veya tamamen değiştirilmesi işlemidir. Maddi değerlerin (yani bunlara yatırılan sermaye) bir grup stoktan üretim ve / veya satış sürecine geçişinden geçer. Stok devir hızı analizi, bakiyenin fatura dönemi boyunca kaç kez kullanıldığını açıkça göstermektedir.

Deneyimsiz reasürans yöneticileri, bu fazlalığın fonların, aşırı harcamaların ve düşük karların “donmasına” yol açtığını düşünmeden fazla stoklar yaratır.

Ekonomistler düşük cirolu hisse senetlerinden uzak durmalarını tavsiye ediyorlar. Bunun yerine, malların (hizmetlerin) cirosunu hızlandırarak, kaynakları serbest bırakın.

Stok devir oranı, bir işletmenin faaliyetlerini değerlendirmek için önemli kriterlerden biridir.

Bu nedenle ayrıntılı analiz yapılması önerilir.

Hesaplamalar aşırı yüksek bir oran gösteriyorsa (ortalamaya veya önceki döneme göre), bu önemli bir stok sıkıntısı anlamına gelebilir. Aksine, mal stokları talep edilmemektedir veya çok büyük değildir.

Stokların yaratılmasına yatırılan fonların hareketliliğinin bir karakterizasyonunu ancak stok devir oranını hesaplayarak elde etmek mümkündür. Kuruluşun ticari etkinliği ne kadar yüksek olursa, malların (hizmetlerin) satışından kuruluşun hesaplarına gelir biçiminde para o kadar hızlı iade edilir.

Fonların ciro oranı için genel kabul görmüş normlar yoktur. Bir endüstri çerçevesinde analiz edilir ve ideal seçenek tek bir işletmenin dinamikleridir. Bu katsayıdaki en küçük düşüş bile, aşırı stok birikimi, depo yönetimi yetersizliği veya kullanılamaz veya eski materyallerin birikimini gösterir. Öte yandan, yüksek bir rakam her zaman işletmenin ticari faaliyetlerini karakterize etmez. Bazen bu, süreçte aksamalara neden olabilecek stokların tükenmesine işaret eder.

Envanter cirosu ve organizasyonun pazarlama departmanının faaliyetlerini etkiler, çünkü yüksek satış getirisi düşük bir cirosu oranını gerektirir.

Alacak hesapları

Bu oran, alacakların geri ödeme oranını, yani kuruluşun satılan mallar için ne kadar hızlı ödeme aldığını gösterir (hizmetler).

En sık bir yıl boyunca tek bir dönem için hesaplanır. Kuruluşun, ürünler için ortalama borç bakiyesi tutarında kaç kez ödeme aldığını gösterir. Ayrıca, krediyle ilgili satış politikasının ve müşterilerle çalışmanın etkinliğinin, yani alacakların ne kadar verimli toplandığının bir tanımını verir.

Alacak devir oranı, üretimin sanayiye ve teknolojik özelliklerine bağlı olduğu için standartlara ve normlara sahip değildir. Ancak, her durumda, ne kadar yüksekse, alacaklar o kadar hızlı ödenir. Aynı zamanda, işletmenin verimliliğine her zaman yüksek ciro eşlik etmemektedir. Örneğin, kredili ürünlerin satışları, ciro oranı düşükken yüksek bir alacak bakiyesi verir.

Borçlar ciro hesapları

Bu oran, kabul edilen tarihe kadar alacaklılara (tedarikçilere) ödenmesi gereken para miktarı ile malların alımı veya alımı için harcanan miktar (hizmetler) arasındaki ilişkiyi gösterir. Ödenecek hesap cirosunun hesaplanması, analiz edilen süre boyunca ortalama değerinin kaç kez ödendiğini açıkça göstermektedir.

Finansal istikrar ve ödeme gücü, ödenecek hesapların yüksek payı ile azaltılır. Aynı zamanda varlığının tüm zamanı için "ücretsiz" para kullanma imkanı verir.

Hesaplama basit

Yardım, şu şekilde hesaplanır: Borç üzerindeki faiz miktarı ile borç tutarına (yani varsayımsal olarak alınmış bir kredi) eşit olarak kuruluşun bilançosundayken ödenecek hesapların hacmi arasındaki fark.

İşletmenin faaliyetinde olumlu bir faktör, ödenecek ciro oranına göre alacak oranının aşılmasıdır. Borç verenler daha yüksek bir ciro oranını tercih ediyor, ancak şirket bu oranı daha düşük bir seviyede tutmak için karlı. Ne de olsa ödenmemiş hesaplar, kurumun mevcut faaliyetlerini finanse etmek için ücretsiz bir kaynaktır.

Kaynak iadesi veya varlık devri

Tek bir dönem için sermaye dönüşü sayısını hesaplamayı mümkün kılar. Formülün iki versiyonunda bulunan bu ciro oranı, alındıkları kaynağa bakılmaksızın, kuruluşun tüm varlıklarının kullanımına ilişkin bir karakteristik sunmaktadır. Önemli, yalnızca kaynak iadesi katsayısını belirleyerek, varlıklara yatırılan her bir ruble için kaç ruble kar düştüğünü görmeniz önemlidir.

Aktif devir oranı, yıl boyunca ortalama geliri varlık değerine bölme oranına eşittir. Ciroyu gün cinsinden hesaplamak gerekirse, bir yıl içindeki gün sayısı, varlık devir oranına bölünmelidir.

Bu ciro kategorisi için önde gelen göstergeler, ciro süresi ve hızıdır. İkincisi, kuruluşun sermayesinin belirli bir süre için devir sayısıdır. Bu aralıkta, mal veya hizmetlerin üretimine yatırılan fon getirisinin ortalama dönemini anlayın.

Varlık ciro analizi herhangi bir norm temelinde değildir. Ancak, sermaye yoğun sektörlerdeki ciro oranının, örneğin hizmet sektöründeki orandan oldukça düşük olması, kesinlikle anlaşılabilir bir durumdur.

Düşük ciro, varlıklarla çalışma konusunda verimlilik eksikliğini gösterebilir. Unutmayınız ki, satışların geri dönüş oranı bu ciro kategorisini de etkilemektedir.Dolayısıyla, yüksek karlılık, varlık cirosunda bir azalmaya neden olur. Ve tam tersi.

Özkaynak cirosu

Kuruluşun özkaynak oranını belirli bir süre için belirlemek için hesaplanır.

Kuruluşun kendi fonlarının sermaye cirosu, işletmenin finansal faaliyetlerinin çeşitli yönlerini karakterize etmek için tasarlanmıştır. Örneğin, ekonomik açıdan, bu katsayı, yatırım yapılan sermayenin para cirosunun faaliyetini, finansal bir değerinden - yatırım fonlarının bir cirosunun hızından ve ticari bir - fazla veya yetersiz satışlardan karakterize eder.

Bu gösterge, yatırım fonları üzerinden mal satışlarının (hizmetlerin) seviyesinin önemli bir miktarını gösteriyorsa, sonuç olarak, kredi kaynakları artmaya başlayacak ve bu da, kredi verenlerin faaliyetlerinin arttığı sınırın altına ulaşılmasını sağlayacaktır. Bu durumda, yükümlülüklerin özkaynaklara oranı artar ve kredi riski artar. Bu da bu yükümlülüklerin ödenmemesini gerektirir.

Özkaynak sermayesinin düşük olması, üretim sürecindeki yatırımlarının yetersiz olduğunu gösterir.