Nakit ile çalışırken nakit belgelerinin korunması, tüzel kişiler ve özel girişimciler için zorunlu bir gerekliliktir. Kasa, şirketin para masasındaki paranın hareketini kaydeden konsolide bir muhasebe belgesidir. Küçük bir işletme içinde, bir kopya halinde başlatılır. Belgeyi koruma ve kaydetme özelliklerini daha ayrıntılı olarak ele alalım. Özellikle, bir yılda bir kasa kitabının nasıl dikileceği.

Belge ne içindir?

Yazar kasa olan tüm insanlar için bir kasa defteri hazırlanmaktadır. Bu gereklilik, basitleştirilmiş vergi sistemi üzerinde çalışanlar da dahil olmak üzere bireysel girişimciler için geçerlidir. Form KO-04, 1998 yılında Rusya Federasyonu Devlet İstatistik Komitesi Kararı ile onaylandı. Bir kağıt form ve bir elektronik kasa defteri kabul edilir, elektronik sürüm formu izinsiz erişime karşı zorunlu koruma ile Word ve Excel'de saklanabilir. Kasiyer (operatör) yürütür, ancak baş muhasebeci dolumun doğruluğunu kontrol eder. Davranışın doğruluğu düzenleyici otoriteler tarafından sistematik olarak kontrol edilir.

Büyük şirketlerde, her birinin ayrı bir bilançoda listelenmesi şartıyla, her birimde bir kasa defteri bulundurulması gerekir. Bir birimde belgenin bir kopyası vardır. Kitabın kopyaları ve asıl belgelerin asılları ana ofise (yönetim şirketi) verilir. Kalan parayla ilgili bilgiler, bilançoyu hazırlarken ve bir bütün olarak işletmeyi raporlarken dikkate alınır. Bir yılda bir nakit kitabın nasıl dikileceğini aşağıda düşünün.

El yazısı bir belgeyi işleme prosedürü

Kağıt versiyonu, bir yazıcıda veya matbaada basılan ve el yazması olarak saklanan bir A4 broşürüdür. Sayfaların mutlaka numaralandırılması ve dikilmesi gerekir. KO-04 formuna uygun olmalıdır. Bir yılda bir kasanın nasıl dikileceğini bilmen gerekiyor. Elektronik ve kâğıt formatın numaralandırılması ve saklanması süreci, ofis çalışmalarında kullanılan klasik versiyondan farklıdır.

Önemli! Sayfalar numaralandırılır, sayı çift kopyalanır. İlk sayfa orijinal, ikincisi bir kopyadır. Bir kopyası karbon kağıdı ile doldurulur ve raporlama için muhasebe bölümüne iletilir. İkinci sayfayı ayırmak için bir kesik çizgi sağlanır.

Bellenimi sayfanın altında çalıştırmak daha uygun olur. İpliğin kenarları, bir düğüm, kağıt mühür ve mühür ile sabitlenmiş son yaprağın arkasında görüntülenir. Mühür, kitabın sayfasını ve mührü kısmen kaplayacak şekilde yerleştirilir. Yakınlarda sayfa sayısını belirtin, baş veya baş muhasebecinin imzasını koyun.

Elektronik versiyonunu yayınlama prosedürü

Kasa için elektronik bir format kaydedilirken, form, düzenli ve tek sayfalar ayıran bir çizgiyle şartlı olarak iki bölüme ayrılır. Yazdırılan bir kağıdın kesilmesi, belirli bir çizgi boyunca yatay olarak gerçekleştirilir. Sayfanın üst kısmı orjinaldir, alt kısım raporlama için muhasebe departmanına iletilmek üzere ayrılmıştır.

Önemli! Belge, yerleşim yerlerinin gerçekleştirilmediği durumlar hariç, günlük tutulur. Günün başında ve sonundaki kasiyer kasadaki bakiye hakkında bilgi verir. Bu gerekli bir giriştir!

Yıl için nasıl bir kasa ayarlayabileceğinizi düşünün. Operatör, finansal işlemler gerçekleştirilirken belgedeki fonların hareketi hakkında notlar yapar. Her gelen ve giden nakit emri için bilgileri doldurduğunuzdan emin olun. Vardiya sonunda giderin toplam tutarı, gelirin kesin olarak dağıtılması, nakit bakiyesi hesaplanır.Birincil belgeler kitabın kesme kopyasına eklenir ve muhasebeye aktarılır. Muhasebeci, asıl sayfayı ve kopyasını kendi imzası ile onaylar.

Kapak sayfasının tasarımı. nüansları

Kasa kitabının başlık sayfası, birleşik KO-4 formuna uygun olarak doldurulur. Şirketin tam adını, yapı birimini ve OKPO’yu içerir. Özel girişimciler, şirketin adı eksikse, tam adını gösterir. Belgenin hangi dönemde (ay ve yıl) başlatıldığı belirtilmelidir.

İlk sayfa: para dengesi transferinin özellikleri

Bir yıl boyunca bir nakit defteri dikmeden önce, onun doldurulmasının inceliklerini bilmeniz gerekir. Sayfanın en üstünde o andaki günü, ayı ve yılı belirten tarih yazınız. Günün başında nakit olarak nakit bakiye tutarını belirttiğinizden emin olun. Bir önceki günün sonunda öngörülen bakiyeden taşınır. Yeni bir kitap açılırsa, geri kalan öncül maddeden alınır. Takvim sayfasında yılın ilk günü doldurulan ilk sayfada, geçen yılın son gününün sonunda hesaplanan nakit bakiyelerini kaydedin.

Kitap formunun doldurulması

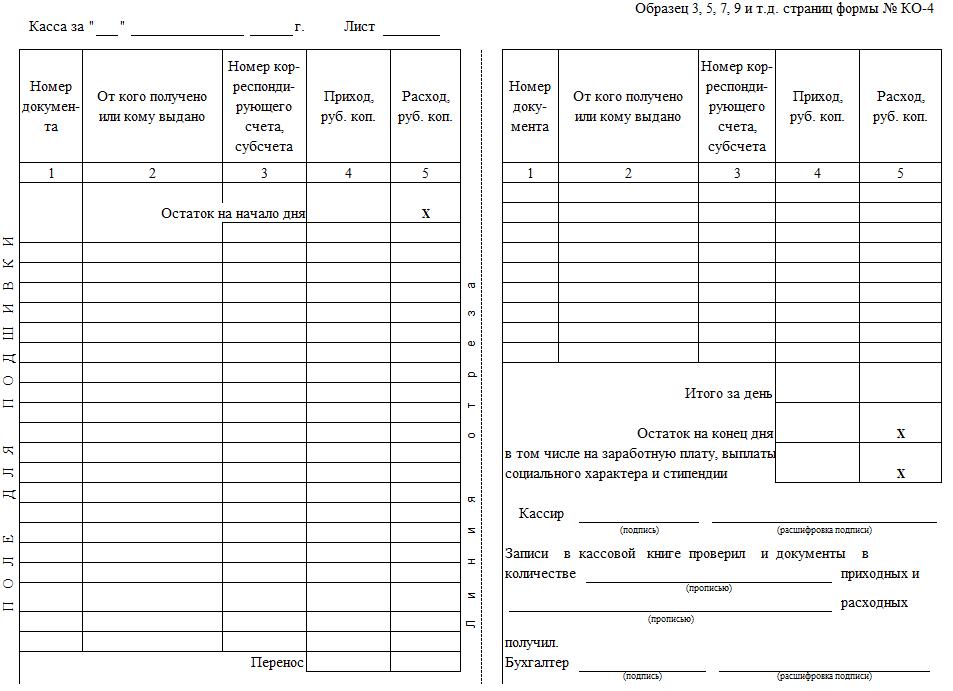

1-5 arasındaki sütunlar RKO ve PKO formlarından doldurulur. "Doküman Numarası" hücresinde, geçerli numarayı kayıtlı siparişten belirtir. Sütun 3 tam adını belirtmelidir alıcı ya da parayı teslim eden kişi. İlgili hesap numarası sadece tüzel kişiler için gereklidir, bireysel girişimciler kutuya bir çizgi koyar veya boş bırakır. Tüketim / gelir miktarları bir kuruş yazarak, rakamlarla belirtilir. Transfer hattında gelir ve gider tutarları ayrı ayrı bükülür. Sütunlar ve doldurulmamış satırlar Z harfi şeklinde bir çizgi ile işaretlenmelidir.

Gişede kalan miktar nasıl hesaplanır?

Günün sonundaki bakiyeler şu formülle hesaplanır: Günün başındaki para bakiyesine, gelir tutarı eklenir ve gider düşülür. Koğuşta kasada alınan tüm fonları göz önünde bulundurun. Vardiya sonunda bakiye ayrılırsa, maaşların, bursların ve diğer sosyal hakların çıkarılması için tasarlanan para, götürü miktarın altında belirtilir. Hesaplama, aşırılıkları ve kıtlıkları belirlemenizi sağlar. Bir yılda bir kasanın nasıl dikileceğini aşağıda düşünün.

Bir belgeyi sürdürmenin nüansları

Para basmaktan ve almaktan sorumlu olan kişi, uygun bir emir vererek şirket başkanı tarafından atanan herhangi bir çalışan olabilir. Az sayıda çalışanı olan firmalarda, yönetici kendi elleriyle bir kasa defteri yapabilir. Belgeye giriş yapmanın temeli, kredi ve borç siparişlerine yansıyan ticari işlemlerdir. Muhasebe uzlaşma günü yapılır. Gün boyunca para hareketi olmadıysa, bu gün kitaba yansıtılmaz.

Belgede ayarlamalar yapabilirsiniz. Değişiklikler bir döküm ve düzeltme tarihi ile kaydedilir. Bilgiler, düzenlemeyi yapan kişi tarafından onaylanmıştır. Günün sonunda girişleri nakit para ile mutabık kaldıktan sonra, bilgiler operatörün ve baş muhasebecinin imzalarıyla doğrulanır. Pek çok kişi, bir nakit defteri kaç yıl tutacağıyla ilgileniyor. Cevap basit. İşletmede en az 5 yıl saklanır. Bir kasa defteri olmaması ve yasalara aykırı olarak sürdürülmesi, işletmeler için 40-50 bin ruble, belgeyi muhafaza etmekten sorumlu görevli için 4-5 bin ruble para cezasıyla cezalandırılır.

Yıl sonunda bir dokümanı nasıl yakabilirim?

Standart kitapta 50-100 sayfa bulunmaktadır. Ticari faaliyetlerin aktif olarak yürütüldüğü büyük şirketlerde sayfalar yeterli olmayabilir. Böyle bir durumda, eskisini devam ettiren yeni bir belge başlatırlar. Yapıldığı zaman dilimini gösterir. Elle doldurulmuş olan kağıt versiyon ilk dolumdan önce parlatılır.

Muhasebe kağıtlarının kopyaları, bir gün içinde çıkarılan bir yazarkasa ve yazarkasa, kitabın çarşafları, yetkililerin orijinal imzası ile birlikte bir karbon kopya ile doldurulur.Baş muhasebeci kayıtları sipariş formlarıyla doğrular ve aktarılan birincil belgelerin tutarı kasa defterinde gösterilir. Bu kayıt, kasiyerin birincil dokümantasyonunun alındığına dair bir makbuzdur. Kitaptaki tüm işlemler ilgili muhasebe hesaplarına kayıt şeklinde girilir.

Önemli! Siparişlerin yanı sıra, tüm birincil belgeler bir kopya ile dosyalanır. Makbuzlar, vekaletname, peşin ödemeler, emirlerden alıntılar ve kasada para hareketi ile ilgili diğer belgeler.

Elektronik versiyon farklı bir bilgisayarda tutulur. Bunu yapmak için özel bir yazılım kullanın. Kasada kayıtları oluştururken, otomatik olarak bir form oluşturulur. Fakat başka bir şey bulmak önemlidir. Yıl sonunda kasa defteri nasıl dikiyor? Günün sonunda basılabilir ve basılı haliyle aynı şekilde iki kopya halinde çalıştırılabilir. Basılı versiyonu şirketin kasasında saklayın.

Orjinal sayfalar yılın sonunda tek bir kitapta parlatılır ve kopyalar günlük olarak defter tutma işlemine aktarılır. Elektronik doküman yönetiminiz varsa, çıktı isteğe bağlıdır. Elektronik sayfalar kasiyer ve baş muhasebecinin dijital imzası ile imzalanmıştır. Kitabı imzaladıktan ve yetkisiz erişimden sonra değişikliklere karşı koruma sağlamak gereklidir. Hesaplarda yanlışlıklar varsa, kasa kitabının nakit akışının genel resmini gösteren ve işlemlerin meşruiyetini doğrulayan bir belge olduğu unutulmamalıdır.