Modern koşullarda, küçük bir girişimcilik biçimi çok yaygın ve uygun bir seçenektir. Kolaylık, biri basitleştirilmiş finansal tablolar (UBO) sunma yeteneği olan birkaç noktayla ilişkilidir. Bu seçenek, yasaya uygun olarak, küçük işletmeler, kar amacı gütmeyen şirketler ve Skolkovo projesine katılanlar için tasarlanmıştır.

Bu makale çerçevesinde, basitleştirilmiş mali tabloları kimin ve ne zaman gönderdiğini daha ayrıntılı olarak ele alıyoruz.

Kavram

Hafif finansal tablolar, normal büyüklükteki tablolardan farklıdır. Olağan tabloların yapısı, bilanço ve finansal sonuç tablolarına ek olarak, ek: nakit akış tablolarını, özkaynak değişikliklerini ve ayrıca açıklayıcı notları içerir. Hafif muhasebe kullananlar için gereken tek şey iki formdur: bilanço ve finansal sonuçlar hakkında bir rapor.

Güven fonu alan kuruluşların ayrıca atamalarıyla ilgili bir rapor formu doldurmaları gerekir. Hafif raporlama uygulama hakkına sahip bir kuruluş, bu yöntem daha uygunsa, normal formlarda raporlar sağlayabilir. Her durumda, basitleştirilmiş muhasebe hakkına sahip olanlar, kullanacakları normal veya basitleştirilmiş yöntemle muhasebe kuralları belirlemelidir.

Hafif ve basit raporlama arasındaki ikinci fark, raporlama formunun kendisindedir. Doldurmak için daha az satırları var ve tüm özellikler, belirli makaleler belirtilmeden gruptaki artışa yansıtılıyor.

Hafif mali tablolar sunanlar için, 7 Şubat 2010 tarih ve 66n sayılı Maliye Bakanlığı tarafından onaylanan muhasebe formları (4 Nisan 2015'te değiştirildiği gibi) çok önemlidir.

Kimler hizmet edebilir?

Basitleştirilmiş finansal tabloları kimin gönderdiğini sorusunu düşünün.

Vergi ve istatistik otoriteleri için muhasebe ve raporlama, Rusya Federasyonu'ndaki tüm işletmeler için zorunludur. Finansal tablolar, bir şirketin performansını yansıtan tüm form ve formların bir birleşimidir.

Küçük işletmeler için, tercihli koşullar sağlanmıştır: kayıtları hafif bir sistemde tutma ve Federal Vergi Hizmetine hafif formlar gönderme hakkına sahiptir:

- bilanço;

- finansal sonuçlar hakkında rapor;

- fonların hedeflenen kullanımı hakkında rapor (NPO'lar için).

Küçük ölçekli bir şirketin işini değerlendirmek için bu raporlama formlarından gelen bilgi gerekmiyorsa, prensip olarak diğer formlar derlenemez. Bu hak 02.07.2010 tarih ve 66n sayılı Maliye Bakanlığı Kararının 6. fıkrasında belirtilmiştir. Yardım koşulu, küçük bir şirketin muhasebe politikasında belirtilmelidir, aksi takdirde, vergi makamları rapor formlarına uymama cezası verebilirler.

Kolaylaştırılmış finansal tablolar, ertesi yıl 03 / 31'den önce sunulur.

Kim kiralıyor?

Daha spesifik olarak, basitleştirilmiş finansal tablolar sunan konuların kompozisyonunu inceleyeceğiz.

Hafif formlar hakkındaki raporda, muhasebe işlemlerini basitleştirebilecek işletme kuruluşlarından veriler yer almaktadır. Sanatın 4. paragrafında 6 Aralık 2011 tarihli ve 402-ФЗ sayılı Kanunun 6'sı bu tür şirketlerin bir listesini hazırlamıştır. Hangi işletmelerin basitleştirilmiş finansal tablolar sunabileceğini düşünün:

- KOBİ tesisleri;

- STK'lar;

- Skolkovo projesine katılan şirketler.

KOBİ'ler hangi raporlama şeklini seçeceğine bağımsız olarak karar verme hakkına sahiptir. Seçilen seçeneğe göre raporlar derlenir.

Bununla birlikte, firmaların raporlama için lite seçeneğini kullanma hakkına sahip olmadığı istisnai durumlar vardır:

- başarısız denetimine tabi şirketler;

- bina ve konut kooperatifleri;

- kredi birlikleri;

- mikro finansman kredileri, kredileri;

- belediye sektörü kurumları ve siyasi partiler (yerel şubeler ve şubeler);

- kolejler, odalar ve hukuk firmaları, avukatlar;

- noter;

- Yabancı acentalar listesine kayıtlı STK'lar.

LLC'nin basitleştirilmiş finansal tablolar sunup sunamayacağını anlamak için her iki listede de şirket denetimi yapmak gerekir. Ek olarak, vergi makamlarının, aşağıdaki özellikleri kullanarak şirketi küçük bir işletme olarak tanıyıp tanımadığını kontrol etmek gerekir:

- ortalama çalışan çalışan sayısının geçen yıl 100 kişiyi geçmesi gerekmiyor;

- ticari işlerden elde edilen kar, 800 milyon ruble'den fazla değil. yılda;

- sabit varlıkların ve varlıkların artık değerlerinin de 800 milyon ruble'yi aşması gerekli değildir;

- yetkili sermaye içindeki pay, Rusya belediye sektörüne (ancak% 25'ten az) veya yabancı şirketlere (% 49'dan az) aittir.

yapı

Hafif bir sistemdeki muhtemel formlar, 7 Şubat 2010 N 66n Rusya Federasyonu Maliye Bakanlığı Kararında (4 Nisan 2015 tarihinde değiştirildiği gibi) onaylandı. Basitleştirilmiş muhasebe hakkına sahip bir işletme, Federal Vergi Hizmetine üç şekilde rapor vermelidir.

Formasyon Kuralları

Basitleştirilmiş finansal tablolar sunmanın mümkün olup olmadığını anlamak için, tamamlanması için temel kuralları göz önünde bulundurun.

Maliye Bakanlığı, ПЗ-3/2015 numaralı bilgilerde raporlamanın kolaylaştırılmasıyla ilgili açıklamalar yayınladı. Ana kurallar aşağıdaki gibidir:

- Muhasebe kalemleri ayrıntılı bir şekilde belirtilmeden raporlama formunda bilgilerin sunulmasına izin verilir;

- tam raporlama büyüklüğü ile ilgili en az bilginin açıklanması;

- kuruluş, çalışmasının tamamlanmasıyla ilgili bilgileri ifşa edemez.

Dolum Temelleri

Doldurma, şirketin finansal ve ekonomik faaliyetlerinin sonuçlarına göre geçmiş zaman içerisinde gerçekleşir. Yıl içinde verilen birincil muhasebe belgeleri uygulanır.

UBO'yu doldurma kuralları aşağıdaki gibidir:

- Şirketin tasfiyesi veya yeniden düzenlenmesi durumunda, raporlama formları yalnızca yılın sonuçlarına göre doldurulmaz;

- Şirketin tasfiyesi üzerine, raporlar USRLE listesinden çıkarılma tarihinden en geç 3 ay sonra gönderilir;

- her satır için toplam göstergeler gösterilir;

- derleme sırasında varlık ve borç kodları uygulanır;

- ana kural: verilerin varlık ve yükümlülük üzerine tesadüf edilmesi;

- gelir ve giderler muhasebeye göre nesnel olarak gösterilir;

- PBU kuralları şirketin kendisi için geçerlidir;

- destekleyici belge bilançodur.

Tüzel kişiler için UBO başvuru kriterleri

Basitleştirilmiş finansal tabloları kimin gönderdiğini anlamak için ana kriterleri göz önünde bulundurun.

Şirketin raporlamasını kolaylaştıracağı iddia edilebilecek aşağıdaki parametreler vardır:

- bordro önceki dönemde 250 kişiyi geçmemekte;

- kar amacı gütmeyen şirketler, kar amacı gütmeyen;

- Skolkovo projesine katılan şirketler.

IP için raporlamanın basitleştirilmesi

Basitleştirilmiş mali tabloları kimin gönderdiği konusunu incelerken, bu şirketlerin her şeyden önce küçük formları içerdiğini gördük. PI böyle bir seçenektir.

IP için bilanço kullanımı isteğe bağlı bir faaliyet unsurudur. Bununla birlikte, bazı durumlarda, IP'de muhasebe yapılır ve raporlama formları hazırlanır. Bu durumda, aynı zamanda kabartma seçenekleri de mümkündür.

Bu tür raporlama, küçük işletmelerin temel avantajlarından biridir. IP için kullanmak rahattır.

Hafif bir sistem, bir şirketin belirli bir süre boyunca ve özellikle bir yıl boyunca performansını yansıtmak için iyi ve normal bir yöntemdir.

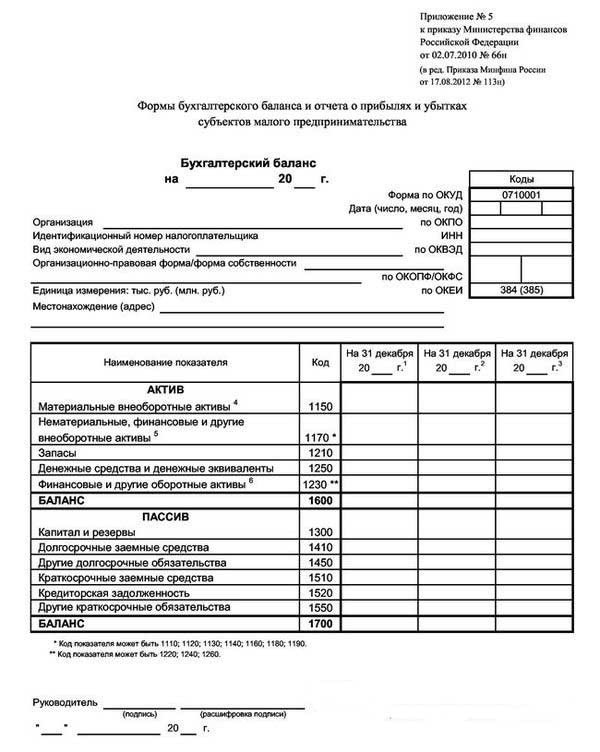

Hafif bir denge örneği aşağıdaki fotoğrafta sunulmuştur.

Sonuç olarak, yönetici raporlama yılı sonunda şirketin durumunu öğrenebilir.

Basitleştirilmiş bilanço formu, raporlama yılı için veri içeren 3 sütun ve önceki iki çalışma dönemi için sağlar. Bu durumda, dinamikleri karşılaştırmak çok uygundur.

Seçenekleri değiştir

Basitleştirilmiş bir finansal tablo şekli kimin sunacağı konusunu değerlendirirken, hükmü için olası seçenekleri incelemek önemlidir.

İki versiyonda mümkün teslimat: kağıt ve elektronik.

Elektronik versiyonu uygularken, şirket aynı zamanda elektronik belge imzası ile elektronik belge dolaşım sistemine bağlanmakla yükümlüdür.

Kurallar ve son tarihler

Basitleştirilmiş finansal tablolar sunma hakkına sahip olduğunu anlamak için hafif bir raporlama seçeneği sunmanın temel kurallarını göz önünde bulundurun. Bunlar aşağıdaki gibidir:

- yıllık sonuçların raporlanması;

- Rapor teslim tarihi: tasfiye veya yeniden düzenleme durumları hariç, 1 Ocak - 31 Mart arasında;

- Şirketin iç ihtiyaçları için derlenebilir, ancak derleme sıklığı şirketin kendi içinde belirlenir.

Yerleşik kuralların ihlali ve rapor formlarının zamanında teslim edilmesi için ceza:

- işletme için para cezası 200 ruble (UFTS için) ve 20 ila 70 bin ruble arasındadır. (istatistiksel otoriteler için);

- Sorumlu kişiye: 300 ila 500 ruble (Federal Vergi Servisi için) ve 10 ila 20 bin ruble. (stator için).

Peki ya USN?

Soruyu cevaplarken: “Kim basitleştirilmiş finansal tablolar sunma hakkına sahiptir?” Olumlu seçenek, şirketin belirli bir vergi ödemekten muaf olduğu özel bir rejim olan basitleştirilmiş vergi sistemini kullanan şirketler olacaktır. Basitleştirilmiş vergi sisteminin uygulanması sadece aşağıdaki kriterlere tabi olmakla mümkündür:

- 100 çalışandan az;

- 150 milyon ruble yıllık verim;

- sabit varlıkların kalıntı değeri 150 milyon ruble'den fazla değil;

- dal yok;

- üçüncü parti şirketlerin payı% 25'ten fazla değildir.

Basitleştirilmiş vergi sistemindeki şirketler, bir sonraki yılın 1.04'ünden önce oluşturulup sunulması gereken basitleştirilmiş finansal tablolar sunar. Bir sadeleştirici için basitleştirilmiş bir bilançonun ana özelliği, genişletilmiş tüm finansal verilerin sunulmasıdır: her bir satır, bir makale grubunun bilgisini yansıtıyor olabilir. Yuvarlama, binlerce veya milyonlarca rubleye kadar yapılır.

Böyle bir bakiye iki bölüm içerir: varlık ve borç. Varlık ayrıca şirketin mülkiyetine ilişkin verileri de içerir. Pasif, ana kaynakları yansıtır. Ana şart: Aktif ve pasif parçaların kendi aralarında olan eşyaların eşitliği.

Belgenin oluşturulması önceki yıllara göre artan bir şekilde gerçekleştirilir.

Bir STK katılıyor mu?

Önemli soru şudur: “NPO basitleştirilmiş mali tablolar sunabilir mi?”

NPO'lar diğer ticari acentelerden farklı olarak kâr etmeyi amaçlamamaktadır. Charter belgelerini oluştururken, dahil etmeyi planladıkları faaliyet türlerini belirtmeleri gerekir.

NPO'lar, oluşturulan forma bakmaksızın, STS'yi de kullanabilirler.

NPO'lar için basitleştirilmiş vergi sisteminin uygulanmasının özellikleri arasında, aşağıdakiler ayırt edilebilir:

- sistemin uygulanması, başka bir aracının payının% 25'in üzerinde olduğu durumlarda bile mümkündür;

- İşletim sistemi nesnelerinin maliyeti 150 milyon ruble'nin üzerindeyse, basitleştirilmiş vergi sisteminin uygulanması hala mümkündür.

Basitleştirilmiş vergi sistemini uygularken, NPO'lar raporları normal ve normal formda hafif bir şekilde gönderme hakkına sahiptir. Karar bireysel olarak verilir. Aynı zamanda, ışık raporlamanın yapısı şunları içerir:

- Denge: Ana fark, “Hedef finansman” ile değiştirilen “Sermaye ve rezervler” bölümünde yer almaktadır. Varlık oluşum kaynaklarının miktarı hakkındaki verileri yansıtır.

- Hedeflenen fon kullanımına ilişkin rapor, faaliyetleri yürütmek için kullanılan miktarları gösterir: ücret, yardım, hedefli faaliyetler, vb.

- Teslimat için finansal sonuçların rapor edilmesi gerekli değildir.Yıl için önemli miktarda gelir elde ederken fon kullanımı ile ilgili bir raporun yerini alabilir.

- Bazı makaleler için açıklama yapılması gerekirse açıklayıcı bir not mümkündür.

Sonuç

Bu makale çerçevesinde sadeleştirilmiş finansal tabloları gönderenle ilgili sorular incelenmiştir.

Bu tür bir hakkın, belirli kriterleri karşılayan küçük ve orta ölçekli işletmelere bir dizi kuruluşa sunulduğu unutulmamalıdır. Küçük işletmeler, basitleştirilmiş finansal tablolar, bireysel girişimciler, kar amacı gütmeyen firmalar ve Skolkovo katılımcıları sunmaktadır.