Ang isang patakaran sa accounting ay isang dokumentado na hanay ng mga patakaran na namamahala sa accounting sa isang indibidwal na kumpanya. Ang mga probisyon ng order sa mga patakaran sa accounting ay batay sa pangkalahatang tinatanggap na mga prinsipyo ng accounting. Ang mga rekomendasyong ito ay nagbubuklod.

Kasaysayan ng naganap

Sa kauna-unahang pagkakataon, ang Russian accountant ay natagpuan ang konsepto ng "patakaran sa accounting" noong unang bahagi ng 90s ng huling siglo. Ang mga katangian ng dokumento ay naitala sa Regulasyon "Sa Accounting at Financial Reporting ng Russian Federation". Ngunit ang malawakang paggamit sa pagsasanay ay hindi agad nagsimula. Ngayon, walang samahan na kumpleto kung wala ang paglikha at pagsunod sa mga panuntunan ng accounting ng indibidwal.

Framework sa Patakaran sa Accounting

Ang anumang hanay ng mga patakaran ay hindi malilikha nang hindi makatuwiran. Kapag bumubuo at nag-apruba ng isang dokumento, ang punong accountant at pamamahala ng kumpanya ay dapat bigyang pansin ang mga sumusunod na pamantayan, kung saan nakasalalay ang kakanyahan ng patakaran sa accounting.

- Katayuan, anyo ng pagmamay-ari, uri at uri ng aktibidad ng kumpanya.

- Kasalukuyang at pangmatagalang plano sa pag-unlad.

- Mga tampok ng mga aktibidad sa pananalapi depende sa industriya.

- Mga propesyonal na kwalipikasyon ng mga empleyado.

- Ang sitwasyon sa ekonomiya sa kumpanya.

Ang patakaran ng accounting ng samahan ay nabuo batay sa pangkalahatang tinanggap na mga patakaran ng accounting. accounting batay sa tiyak na sitwasyon ng negosyo.

Anong mga isyu ang dapat sakupin ng mga patakaran sa accounting?

Ang aprubadong dokumento na namamahala sa accounting sa negosyo ay hindi lamang dapat sumunod sa mga itinatag na pamantayan ng estado, ngunit sumunod din sa lahat ng mga aspeto ng proseso ng accounting. Mayroong tatlong uri ng mga katangian ng accounting: pamamaraan, pang-organisasyon at teknikal.

Ang isang pag-unawa sa pamamaraan ay nagsasama ng isang paglalarawan ng mga pamamaraan na ginamit sa proseso ng accounting, na ligal na ipinakita sa kumpanya na pipiliin. Halimbawa, ang bawat ligal na nilalang ay may karapatang malayang matukoy ang paraan ng pagkalkula ng pagkakaugnay. Maraming mga tulad ng mga isyu kung saan ang accounting ng isang samahan ay maaaring naiiba nang malaki mula sa isa pa. Bilang karagdagan sa pagkalugi, kasama nila ang:

- mga pamamaraan para sa pag-uuri ng mga ari-arian na natanggap bilang OS o IBE;

- financing ng OS repair work;

- mga pamamaraan para sa pagtatasa ng IBE at iba pang mahalagang pag-aari;

- accounting para sa paggawa, pagkuha at pagkuha ng mga halaga;

- pagkilala sa kita ng benta;

- paglikha ng mga grupo ng accounting ng ari-arian, reserba, pondo ng espesyal na layunin.

Ang pagkakasunud-sunod sa mga patakaran sa accounting ay naglalaman ng isang detalyadong paglalarawan ng mga diskarte sa pagtuturo. accounting para sa isang partikular na kumpanya. Ang gawain ng accountant ay ang pagsunod sa mga iniaatas na ipinahayag ng pamamahala.

Teknikal at organisasyon na aspeto ng mga patakaran sa accounting

Sinasalamin ng mga teknikal na aspeto ang paggamit ng mga ibinigay na pamamaraan sa pagsasanay, iyon ay, kinokontrol nila ang paggamit ng ilang mga account, mga form ng mga dokumento at iba pang mga bagay. Kabilang dito ang:

- naaprubahang tsart ng mga account;

- mga anyo ng mga rehistro ng accounting;

- mga pamamaraan sa pagproseso ng data;

- pag-uulat;

- kontrol ng panloob na globo ng produksyon;

- pagkakasunud-sunod at mga termino ng imbentaryo.

Ang aspeto ng organisasyon ng patakaran ng accounting ng accounting ay nasa anyo ng isang paglalarawan ng kahalagahan ng accounting sa mga aktibidad ng negosyo, ang kaugnayan nito sa iba pang mga kagawaran ng sistema ng pananalapi.

Balangkas ng regulasyon

Ang mga sumusunod na dokumento ay ginagamit bilang mga dokumento kung saan nakabatay ang accounting ng anumang negosyo:

- Regulasyon "Sa Pag-uulat ng Accounting at Pinansyal sa Russian Federation".

- Mga tagubilin sa aplikasyon ng Model Chart ng Accounts ng Russian Federation.

- Regulasyon ng Ministri ng Pananalapi ng Russian Federation "Sa patakaran ng accounting ng negosyo".

- Regulasyon "Sa mga gastos at ang kanilang komposisyon".

- Ang pagpapasya sa pinabilis na pagbawas at pagsusuri ng OPF.

- Mga rekomendasyon sa gastos para sa isang partikular na industriya.

Ang pamamaraan para sa pag-iipon ng mga dokumento sa mga patakaran sa accounting

Inaprubahan ng mga tagapagtatag, ang halimbawang accounting policy ng negosyo ay dapat na dokumentado sa anyo ng isang order, order, regulasyon, paglalarawan sa trabaho. Ang isang pangunahing papel sa paghahanda ng mga patakaran sa accounting ay nilalaro ng mga nasasakup na dokumento, na naglalagay ng pundasyon para sa accounting ayon sa uri ng entidad ng negosyo.

Ang patakaran sa accounting para sa taon ay inaprubahan, kung saan ang mga pagbabago ay maaaring gawin lamang sa mga kaso na kritikal para sa enterprise: pagdidilig, pagbabagong-anyo o muling pag-aayos. Ang dahilan ay maaari ring mga pagbabago sa mga kinakailangan para sa accounting at pinansiyal na accounting sa antas ng estado.

Dapat na aprubahan ng mga bagong itinatag na negosyo ang mga patakaran sa accounting sa loob ng 90 araw. Ang countdown ay nagsisimula mula sa sandaling nakakuha ka ng mga ligal na karapatan o magparehistro sa mga ahensya ng gobyerno.

Pagbabago sa nilalaman ng patakaran sa accounting

Kung ang pangangailangan para sa mga pagbabago ay hindi dahil sa mga seryosong kadahilanan tulad ng muling pag-aayos o pagdidilig, ang kumpanya ay may karapatan na i-edit ang dokumento para sa bagong taon ng pag-uulat. Ang mga pagbabago ay nagsisimula sa Enero 1 ng taon kasunod ng petsa ng paglathala ng dokumento. Dapat alalahanin na ang paghahanda ng isang bagong patakaran sa accounting ay dapat ipakita sa taunang mga pinansiyal na mga pahayag sa anyo ng isang paliwanag na tala.

Ang anumang pagbabago ay dapat na mabigyan ng katwiran, dahil ang pagkakasunud-sunod sa mga patakaran sa accounting ay direktang nakakaapekto sa aktibidad ng pang-ekonomiya ng negosyo. Lalo na kinakailangan na maingat na suriin ang pangangailangan para sa mga pagbabago sa pamamaraan na maaaring direktang makaapekto sa resulta ng pananalapi.

Ang mga patakaran sa accounting ay makikita sa pahayag sa pananalapi

Ang isang halimbawa ng patakaran sa accounting ng isang kumpanya ay dapat mai-publish. Ang mga empleyado ay dapat na pamilyar sa mga kinakailangan na direktang nakakaapekto sa pagganap ng kanilang mga tungkulin. Ang pangangailangan na banggitin ang mga patakaran sa accounting ay lumitaw sa paghahanda ng mga pahayag sa pananalapi. Ngunit hindi kinakailangan na ibunyag ang nilalaman ng buong dokumento: sapat na upang maipakita ang mga pangunahing punto.

Mayroong dalawang mga pamamaraan ayon sa kung saan ang kumpanya ay sumasalamin sa mga patakaran sa accounting sa taunang ulat: isang indikasyon ng mga paglihis mula sa mga patakaran o isang paglalarawan ng bawat item. Ang unang pagpipilian ay ipinapalagay ang pinaka kumpletong pagkilala sa mga naitatag na pamamaraan ng accounting. Kasabay nito, inilalarawan nila ang lahat ng mga pamamaraan na itinatag ng estado o independiyenteng pinagtibay.

Kung ang kumpanya ay isinasagawa ang mga aktibidad sa pananalapi na mahigpit sa loob ng balangkas na tinanggap ng estado, ang patakaran sa accounting ay nailalarawan lamang sa mga kaso kung saan sinusunod ang mga paglihis mula sa pangkalahatang mga patakaran. Sa iba pang mga kalagayan, sapat na upang ipahiwatig na ang kumpanya ay ganap na sumusunod sa mga rekomendasyon ng estado sa pag-bookke.

Pagninilay ng accounting ng buwis

Ang accounting ng buwis sa negosyo ay dapat isagawa nang mahigpit alinsunod sa mga artikulo ng Tax Code ng Russian Federation. Sa seksyon ng patakaran sa accounting na sumasalamin sa pamamaraan para sa accounting accounting, dapat isama ang mga item na naglalarawan:

- ang pamamaraan para sa pagsasalamin ng data sa accounting ng buwis;

- pagtatatag ng mga responsableng tao para sa pagpapanatili at pag-aayos ng accounting accounting;

- mga termino at komposisyon ng mga dokumento na ibinigay sa responsableng tao;

- uri ng mga rehistro ng buwis sa accounting.

Ang isang patakaran sa accounting ng buwis ay dapat na nilikha batay sa base sa buwis ng negosyo, isang listahan ng mga kinakailangang pagbabayad sa badyet ng estado, at mga patakaran sa daloy ng trabaho.

Anuman ang direksyon ng negosyo, ang patakaran sa accounting ay dapat ipakita ang mga kinakailangan ng Tax Code. Ang mga gastos at kita ng negosyo, ang pamamaraan para sa kanilang pagbuo, pagpapasiya ng mga pagbabahagi ng buwis ay ang batayan ng accounting accounting, na hindi maaaring kanselahin o ganap na mabago.

Mga pagbabago sa mga patakaran sa accounting ng buwis para sa 2016

Noong 2015, ang Tax Code ng Russian Federation ay sumasailalim sa mga pagbabago na nagsisimula sa simula ng 2016.Ang ilan sa mga susog ay makakaapekto sa pagpapatakbo ng mga negosyo. Kapag nag-iipon ng patakaran sa accounting para sa 2016, kinakailangang isaalang-alang ang mga sumusunod na kinakailangan ng Tax Code:

- ang pag-aari na sinisisingil ay binabayaran ay itinuturing na mga halagang materyal na nagkakahalaga ng higit sa 100 libong rubles;

- para sa mga negosyo na nagbabayad ng buwis sa kita sa halagang 10-15 milyong rubles, ang limitasyon sa halaga ng kita mula sa mga benta para sa pagtaas ng quarter;

- Ang pinasimple na sistema ng buwis ay nakansela para sa mga samahan na ang mga kita ay lumampas sa 79 milyon 740,000 rubles.

Mga patakaran sa Accounting: mga artikulo at ang kanilang mga katangian

Ang dokumento na nagtatag ng pamamaraan para sa pagpapatupad ng accounting ay binubuo ng 5 mga seksyon:

- pangkalahatang impormasyon tungkol sa organisasyon ng bahagi ng accounting;

- mga pamamaraan ng accounting para sa mga nakapirming assets at hindi nasasalat na mga assets;

- accounting ng mga imbentaryo;

- pamamaraan ng paglikha ng reserba;

- accounting para sa iba pang kita at gastos.

Ang pangkalahatang impormasyon ay maaaring mapunan sa anumang anyo, ngunit kinakailangang naglalaman ito ng impormasyon tungkol sa kumpanya, responsableng tao, aplikasyon ng isang pamantayan o gumaganang tsart ng mga account, at samahan ng accounting.

Pagninilay ng mga pamamaraan ng accounting para sa mga nakapirming assets at hindi nasasalat na mga assets

Pamamaraan ng accounting ng OS at hindi nasasalat na mga pag-aari kinokontrol ang mga patakaran sa accounting ng negosyo. Ang isang halimbawa ng pagpuno ng seksyon na ito ay ibinibigay sa ibaba:

Accounting OS

- Accrual paraan ng pagkalugi - linear / pinagsama-sama / pagbawas ng balanse / paggawa.

- Ang minimum na halaga ng pag-aari na maiugnay sa nakapirming mga ari-arian ay 100 libong rubles.

- Kontrolin ang mga ari-arian na may halaga na mas mababa kaysa sa minimum - sa off-balance sheet account 013.1 / rehistro ng analytical accounting.

- Taunang pagsusuri ng mga nakapirming pag-aari - ginawa / hindi ginawa.

- Analytical accounting dokumento - imbentaryo ng card / imbentaryo ng libro.

- Panatilihin ang mga card ng imbentaryo sa loob ng n taon.

Hindi madaling makitang Asset

- Accrual ng pamumura - sa pamamagitan ng linear / paraan ng paggawa - ng nabawasan na balanse.

- Sumasalamin sa pagkakaroon ng hindi nababago na mga ari-arian sa sheet ng balanse - sumasalamin / hindi sumasalamin.

- Ang kapaki-pakinabang na paraan ng pamumuhay at pamumura para sa kasalukuyang taon ay nabago / hindi binago.

Mga katangian ng mga patakaran sa accounting ng mga imbentaryo at reserba

Pamamaraan sa pag-account imbentaryo sumasalamin sa mga patakaran sa accounting ng negosyo. Ang isang sample (Russia) ng pag-iipon ng mga katangian ng accounting para sa MPZ ay isasaalang-alang bilang isang halimbawa:

Ang patakaran sa accounting ng mga negosyo ay namamahala sa accounting ng mga imbentaryo ayon sa mga sumusunod na patakaran:

1. Pagtatasa:

- materyales - sa aktwal / presyo ng accounting;

- tapos na mga produkto - ayon sa aktwal / normatibo gamit ang sc. 40 / normatibo nang walang paggamit ng sc. 40 presyo;

- kalakal - sa halaga ng pagbili / pagbebenta.

2. Ang mga gastos sa transportasyon at pagkuha para sa pagbebenta ng mga kalakal ay dapat na kasama sa mga gastos / pagbebenta ng mga item.

3. Isulat ang MPZ mula sa bodega sa average na gastos / gastos mga yunit / pamamaraan FIFO / pamamaraan LIFO.

4. Upang maisagawa ang pagbuo ng halaga sa buong / nabawasan na gastos.

Sa seksyon para sa paglikha ng mga reserba, ang halaga ng mga gastos sa hinaharap ay ipinahiwatig ng mga item sa gastos, pati na rin ang pangangailangan para sa paglikha ng mga reserba para sa mga nagdududa na mga obligasyon at para sa pagbabawas ng gastos ng mga nakapirming assets at hindi nasasalat na mga assets ay ipinahiwatig.

Isang halimbawa ng mga nilalaman ng mga patakaran sa accounting ng negosyo para sa accounting

Isaalang-alang ang isa sa mga posibleng pagpipilian para sa pagproseso ng dokumentasyon na may kaugnayan sa paglalarawan ng mga pamamaraan boo. accounting.

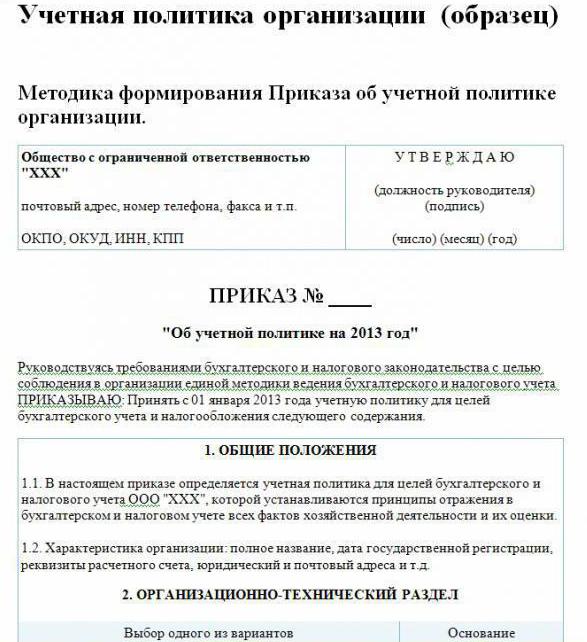

Patakaran sa accounting ng enterprise (sample):

Bisitahin ang LLP

st. Mga Tagabuo, 48

telepono 8 (3812) 234949

fax 8 (3812) 234853

Order No. 23

"Sa mga patakaran sa accounting para sa 2016"

Ayon sa batas ng Russian Federation, upang sumunod sa isang pinag-isang sistema ng accounting at tax accounting

ORDER ko:

Inaprubahan mula 01.01.2016 ang mga patakaran sa accounting ng kumpanya para sa mga layunin sa accounting ibinigay na nilalaman:

Mga aspeto sa organisasyon at teknikal

1.1. Accounting ay isang accountant.

1.2. Ang antas ng sentralisasyon ng accounting ay sentralisado.

1.3. Ang istraktura ng organisasyon ng accounting ay magkatulad.

1.4. Ang mga form ng pangunahing dokumento na binuo ng kumpanya nang nakapag-iisa at ipinakita sa annex sa pagkakasunud-sunod.

1.5. Ang mga taong may karapatang mag-iwan ng lagda sa pangunahing dokumentasyon ay nakalista sa apendise sa pagkakasunud-sunod.

1.6.Ang form ng accounting ay awtomatiko.

1.7. Ang kumpanya ay gumagamit ng Standard Chart ng Accounts ng Russian Federation.

1.8. Ang pamamaraan para sa pagsasagawa ng isang imbentaryo, ang komposisyon ng komisyon ay naaprubahan sa annex sa pagkakasunud-sunod.

Mga aspeto ng pamamaraan

2.1. Ang pagpapahalaga ng mga nakapirming assets at hindi nasasalat na mga assets ay kinakalkula sa isang tuwid na linya.

2.2. Itakda ang minimum na gastos ng OS sa halagang 100 libong rubles.

2.3. Bilang bahagi ng MPZ, ang mga ari-arian na may halaga na hindi hihigit sa 82 libong rubles ay napapailalim sa accounting.

2.4. Ang mga halaga ng pagbabawas ng pagbabawas ng mga hindi mabilang na mga ari-arian ay makikita sa account 05.

2.5. Huwag suriin ang OS.

2.6. Isaalang-alang ang mga materyal na halaga na hindi gumagamit ng mga account 15, 16.

2.7. Ang MPZ ay dapat ilagay sa produksyon sa isang average na gastos.

2.8. Ang mga gastos sa transportasyon at pagkuha ay dapat na kasama sa aktwal na gastos.

2.9. Upang masuri ang binili mga kalakal sa aktwal na gastos.

210. Ang accounting ng output ay dapat gawin gamit ang account 40.

2.11. Ang mga reserbang para sa mga gastos sa hinaharap ay hindi nilikha.

Ang mga pamamaraan na hindi tinukoy sa dokumentong ito ay dapat mailapat alinsunod sa Regulasyon ng RF Ministry of Finance "On Accounting and Financial Reporting".

Direktor ng Savochkin P. B. lagda

Sa ibinigay na halimbawa ng patakaran sa accounting, tanging ang mga pangunahing punto ng pamamaraan para sa pag-aayos ng accounting ay ipinahiwatig. accounting. Para sa karamihan, ang kumpanya ay batay sa pangkalahatang tinatanggap na mga patakaran.