Ang isang pahayag ng mga pagbabago sa equity ay isang ipinag-uutos na dokumento sa pag-uulat sa pananalapi na sumasalamin sa paggalaw ng equity capital, pati na rin ang naglalaman ng impormasyon sa dami ng napanatili na kita (pagkawala) at ang bahagi ng kumpanya. Ang mga maliliit na may-ari ng negosyo na may karapatang hindi magsagawa ng isang audit entity at non-profit ay maaaring hindi mailabas ang ulat na ito at ibukod ito sa mga pahayag sa pananalapi.

Komposisyon at istraktura ng ulat

Ang dokumento ay nahahati sa 3 bahagi, ang bawat isa ay may isang form na tabular. Sa kabila ng katotohanan na may mga itinatag na form para sa paghahanda ng mga sample pag-uulat, negosyo maaaring nakapag-iisa na mai-edit ang dokumento upang makuha ang nais na view. Gayunpaman, dapat itong palagiang magpahiwatig ng impormasyon sa mga seksyon:

- Ako - "Ang kilusan ng kapital."

- II - "Mga pagsasaayos dahil sa mga pagbabago sa mga patakaran sa accounting at pag-aayos ng bug."

- III - "Net Assets".

Ang nilalaman ng pahayag ng mga pagbabago sa equity ay ganap na sumasalamin sa mga kaganapan na nagaganap sa sariling mga mapagkukunan ng kumpanya. Ang unang seksyon ay nakatuon sa istraktura ng kapital at mga operasyon na isinagawa kasama nito. Ang pangalawa ay binubuo ng hindi bababa sa tatlo, at kung kinakailangan upang ipakita ang mga pagbabago sa iba pang mga item sa kapital, kung gayon mas maraming mga bahagi. Ang ikatlong seksyon ay naglalaman ng impormasyon tungkol sa mga halaga sa pagtatapos at simula ng panahon ng mga net assets. Ang ulat sa mga pagbabago sa kapital (form 3) ay dapat na makolekta sa batayan ng data sa loob ng 3 taon: ang pag-uulat at dalawang taon bago ito.

Iulat ang Mga Kinakailangan sa Nilalaman

Ang ulat sa mga pagbabago sa kapital (form 3) ay dapat mailabas alinsunod sa mga iniaatas ng RF Ministry of Finance. Ang mga nilalaman ay nagpapahiwatig:

- mga halaga ng net profit at pagkawala;

- bawat item ng kita / pagkawala, kita / gastos sa mga tuntunin sa pananalapi at ang kanilang halaga;

- ang epekto ng akumulasyon ng mga pagbabago sa mga patakaran sa accounting at ang pagsasaayos ng mga error na isinasaalang-alang alinsunod sa IFRS;

- mga operasyon na may kaugnayan sa kapital;

- mga pagbabago sa karagdagang at reserbang kapital, pati na rin ang estado at halaga ng mga namamahagi ng kumpanya.

Ang data ay dapat na iharap sa ulat mismo o sa apendise dito. Napapailalim sa mga patakaran sa accounting at pinansiyal, hindi mahirap punan ang form 3 "Ulat sa mga pagbabago sa kapital", isang sample form na kung saan ay matatagpuan sa mga rekomendasyon ng RF Ministry of Finance para sa paghahanda ng mandatory financial statement.

Paglalarawan ng unang bahagi ng ulat

Ang Seksyon I ng pangatlong form ay naglalaman ng impormasyon sa lahat ng mga pagbabago sa mga elemento ng equity ng kumpanya para sa panahon sa pagsusuri. Kasama dito: awtorisado, karagdagang, reserve capital, pati na rin ang data sa mananatili na kita (pagkawala ng walang takip), muling binili ang mga pagbabahagi mula sa mga may-ari ng negosyo.

Sa bawat isa sa mga bahagi ay nagpapahiwatig ng may-katuturang mga tagapagpahiwatig, na maaaring ihambing sa data ng mga nakaraang taon. Kung ang kumpanya ay hindi nagbago patakaran sa accounting kung gayon ang mga halaga ay magkatugma sa mga naitala sa mga ulat sa nakaraang 2 taon. Sa kaso ng mga pagbabago, kinakailangan upang magsagawa ng mga pagsasaayos ng data at ipahiwatig ang mga dahilan ng pagkakaiba sa tala ng paliwanag sa ulat.

Ibahagi ang kabisera: mga panuntunan para sa pagpuno sa mga haligi

Ang awtorisadong kapital ng negosyo ay nilikha sa panahon ng pagbuo ng isang ligal na nilalang sa pamamagitan ng mga kontribusyon mula sa mga tagapagtatag. Sa panahon ng mga pinansiyal na aktibidad ng kumpanya, maaaring magbago ang dami ng mga ari-arian, na dapat na dokumentado.

Ang pahayag ng mga pagbabago sa kapital ay nagsisimula sa unang bahagi ng "Awtorisadong Kapital" ng Seksyon I. Ang data na kinakailangan upang punan ay nasa account 80, na binuksan para sa accounting ng mga pondo sa awtorisadong kapital. Sa haligi ipahiwatig:

- ang balanse ng unang kabisera ng 31.12. pag-uulat ng taon at dalawang nakaraang taon;

- Ang mga halaga kung saan ang kapital ay nabawasan o nadagdagan sa isang taon.

Ang credit turnover sa account 80 ay nagpapahiwatig sa kaukulang linya ng ulat - pagtaas ng kapital. Kung may mga pag-debit sa account ng awtorisadong kapital, punan ang haligi na nagpapaliwanag ng mga dahilan ng pagbaba nito. Isang pagtaas o pagbawas sa bilang ng mga namamahagi at kanilang halaga ng mukha at muling pag-aayos ng negosyo.

Mga pagmamay-ari at muling nabili

Ang data para sa artikulong ito ng ulat ay nasa balanse ng sheet (seksyon III). Ang numerikal na halaga ng mga namamahagi at muling binili mula sa mga shareholders ay kasama at ibabawas mula sa equity. Dahil dito, inirerekomenda na ipahiwatig ang halaga sa mga panaklong sa mga form 1 at 3.

Ang mga pagbabahagi na muling nabili para sa karagdagang pagbebenta sa mga termino ng halaga ay makikita sa account. 81. Ang halaga ay ang aktwal na gastos ng pagkuha. Kapag ang mga pagbabahagi ay binawi mula sa sirkulasyon, ang halaga ng awtorisadong kapital ay nabawasan sa dami ng kanilang halaga. Ang pagkakaiba sa pagitan ng presyo ng pagbebenta at ang halaga ng mukha ay maiugnay sa iba pang kita / gastos ng negosyo.

Pagninilay ng karagdagang at reserbang kapital sa ulat

Ang cash sa karagdagang bayad na kabisera ay accounted para sa puntos 83. Ang pangunahing tampok ng pagpuno sa haligi "Karagdagang kapital" ay ang salamin ng mga tagapagpahiwatig na nakakaapekto sa pangkalahatang halaga nito. Bukod dito, ang panahon ng pag-uulat ay nakuha mula sa panahon ng pag-uulat mula sa 31.12 ng nakaraang taon hanggang sa 1.01 ng taon ng pag-uulat. Ang pamamaraang ito ay itinatag dahil sa mga patakaran ng muling pagsusuri ng mga nakapirming assets: ang data na natanggap sa 1.01 ng bagong taon ay dapat ipahiwatig sa 31.12. ng nakaraang taon. Halimbawa, kung susuriin sa 01/01/16. Para sa ulat, ipapakita ang petsa na 31.12.15.

Ang tagapagpahiwatig ay natutukoy ng data sa pagpihit ng pautang kapag nakikipag-ugnay sa mga account:

- accounting para sa cash at settlements sa pagbuo ng isang positibong pagkakaiba sa exchange rate;

- accounting para sa mga resulta ng pananalapi (account 91) sa pagbuo ng mga negatibong pagkakaiba sa rate ng palitan;

- 75 sa halaga ng kontribusyon ng mga tagapagtatag sa pag-aari ng negosyo.

Ang mga reserbang accounting ay nasa account. 82. Ang dokumento ay nagpapahiwatig ng data sa dami ng mga pagbawas sa pag-uulat at dalawang nakaraang panahon. Ang capital capital ay nabuo mula sa mga napanatili na kita upang mabayaran ang mga gastos sa mga kaso kung saan imposible na mabayaran ang mga ito nang walang kita.

Napanatili ang kita at walang takip na pagkawala

Upang ipakita ang data sa dami ng napanatili na kita (pagkawala) gamitin ang panahon na nakakaapekto sa kabuuang halaga. Tulad ng para sa tagapagpahiwatig ng karagdagang kapital, ang itinuturing na panahon ay ang panahon mula Disyembre 31 ng taon bago ang taon ng pag-uulat sa 1.01. pag-uulat ng taon.

Ang mga tagapagpahiwatig na bumubuo ng kita (pagkawala) ay kinabibilangan ng:

- cash assets ng net profit (pagkawala);

- Proseso ng pagsusuri ng OS;

- gastos at kita na nakakaapekto sa pagbabago sa dami ng kapital;

- dami ng dibidendo;

- proseso ng muling pag-aayos ng isang ligal na nilalang.

Ang pagkilala sa mga halaga ng ilang mga linya ng ulat

Ang mga kita at gastos na direktang nauugnay sa pagtaas (pagbawas) sa kapital ay hindi kasama sa pinansyal na resulta ng kumpanya. Sa kaso ng kita, ang kanilang halaga ay maiugnay sa linya 3213 (3313), at sa kaso ng mga gastos, upang linya 3223 (3323) ng pahayag ng mga pagbabago sa equity.

Ang mga halaga ng mga linya ng pagbawas ng kapital ay ipinahiwatig sa mga panaklong, dahil ang mga halaga ay nagbabago pababa. Ang linya ng 3227 (3327) ay naglalaman ng impormasyon tungkol sa dami ng kita na ipinamahagi sa pagitan ng mga tagapagtatag.

Matapos ang data ng unang seksyon ay matagumpay na naipasok sa dokumento, kinakailangan upang makalkula ang kabuuan ng lahat ng mga halaga. Dapat tandaan na ang halaga sa mga panaklong ay dapat ibawas mula sa resulta. Ang kabuuang halaga ay dapat na magkakasabay sa mga datos na ipinahiwatig sa sheet ng balanse (seksyon III).

Ang pagpuno sa Seksyon I ng pahayag ng mga pagbabago sa equity

Ang bawat isa sa mga pinuno na artikulo ng seksyon ay may sariling code. Isaalang-alang ang halimbawa ng pagpuno ng unang seksyon nang hindi tinukoy ang mga halaga, isinasaalang-alang ang pag-uulat sa taong 2015. Una, ang data ay pinagsama sa mga pag-subscribe:

- code 3100 "Halaga ng kapital hanggang 12/31/13";

- code 3200 "Sukat ng kapital hanggang sa Disyembre 31, 2014";

- code 3300 "Ang halaga ng kapital hanggang 12/31/15."

Ang bawat isa sa kanila (maliban sa 3100) ay naglalaman ng sumusunod na impormasyon:

1. Code 3210, 3310 "Pagtaas sa halaga ng kapital, kabuuan", kabilang ang:

- 3211, 3311 "Net profit";

- 3212, 3312 "Pagbabago ng mga nakapirming assets at hindi nasasalat na mga assets";

- 3213, 3313 "Mga kinita na direktang nauugnay sa pagtaas ng kapital";

- 3214, 3314 "Karagdagang isyu ng pagbabahagi";

- 3215, 3315 "Ang pagtaas sa halaga ng mga pagbabahagi";

- 3216, 3316 "Reorganisasyon ng jur. mga mukha. "

2. Code 3220, 3320 "Bawasan ang halaga ng kapital", kasama ang:

- 3221, 3321 "Pagkawala";

- 3222, 3322 "Pagbabago ng mga nakapirming assets at hindi nasasalat na mga assets";

- 3223, 3323 "Ang mga gastos na direktang nauugnay sa pagbaba ng kapital";

- 3224, 3324 "Pagbawas sa halaga ng mga pagbabahagi";

- 3225, 3325 "Bawasan ang bilang ng mga pagbabahagi";

- 3226, 3326 "Pag-aayos ng muli ng hurado. mga mukha ”;

- 3227, 3327 "Dividya".

3. Code 3230, 3330 "Karagdagang bayad na kabisera".

4. Code 3240, 3340 "Reserve capital".

Ang talahanayan ay nagpapakita ng impormasyon nang walang haligi tungkol sa pangalan ng artikulo: ang code lamang ang ginagamit. Kapag nag-uulat, dapat mong punan ang lahat ng 8 mga haligi.

| Code | Rehistradong kapital | Bumili ng sariling pagbabahagi mula sa mga may-ari | Karagdagang bayad na kabisera | Reserve capital | Pinananatili na kita (pagkawala) | Kabuuan |

| 3100 | () | |||||

| 3200 | () | |||||

| 3210 | ||||||

| 3211 | - | - | - | - | Tungkol sa (Ct.) 84 bilangin 99 | |

| 3212 | - | - | Ck (Ct) 83 | - | ||

| 3213 | - | - | Tungkol sa (Ct.) 83 | - | ||

| 3214 | Tungkol sa (Ct.) 80 bilangin 75 | Tungkol sa (Ct.) 81 sa sulat sa sc. 75, 91 | Tungkol sa (Ct.) 83 sa sulat sa sc. 19, 75 | - | - | |

| 3215 | Tungkol sa (Ct.) 80 bilangin 75 | Tungkol sa (Ct.) 83 sa sulat sa sc. 19, 75 | - | - | ||

| 3216 | ||||||

| 3220 | () | () | () | () | () | |

| 3221 | - | - | - | - | Tungkol sa (Dt) 84 bilangin 99. Ang halaga sa "()" | () |

| 3222 | - | - | () | - | () | () |

| 3223 | - | - | () | - | () | () |

| 3224 | Tungkol sa (Dt) 80 bilangin 75. Ang halaga sa "()" | Tungkol sa (Dt) 83 bilangin 75, ang halaga ay nasa "()". O Tungkol sa (Ct.) 83 sa sulat sa sc. 80 | - | () | ||

| 3225 | Tungkol sa (Dt) 80 bilangin 81, ang halaga sa "()" | Ang kabuuang turnover sa account. 81 (kung ang halaga ng About (Dt) ›ang halaga ng About (Kt), kung gayon ang halaga sa" () ") | - | () | ||

| 3226 | () | |||||

| 3227 | - | - | - | - | Tungkol sa (Dt) 84 bilangin 75, 70, halaga sa "()" | () |

| 3230 | - | - | Tungkol sa (Dt) 83 sa sulat sa sc. 84 | Tungkol sa (Ct.) 82 bilangin 83 | Tungkol sa (Ct.) 84 bilangin 83 | - |

| 3240 | - | - | - | - |

Sa mga panaklong ang mga halaga na ibinabawas sa panahon ng pagkalkula, at ang isang gitling ay nangangahulugang isang walang laman na haligi. Ang talahanayan ay nagpapakita ng isang halimbawa ng pagpuno nang hindi tinukoy ang dami ng data sa unang seksyon ng pahayag ng mga pagbabago sa equity.

Ang mga linya ng subgroup 3300 ay napuno sa parehong paraan tulad ng 3200. Matapos punan ang bawat haligi, ang panghuling halaga ay ipinapakita, na kung saan ay ipinahiwatig sa mga linya ng mga subgroup 3210 at 3220, at pagkatapos ay sa pangkalahatang katangian ng kapital para sa taon (linya 3100, 3200). Upang matukoy ang halaga ng haligi na "Kabuuan", kailangan mong idagdag ang lahat ng data ng bawat haligi nang sunud-sunod.

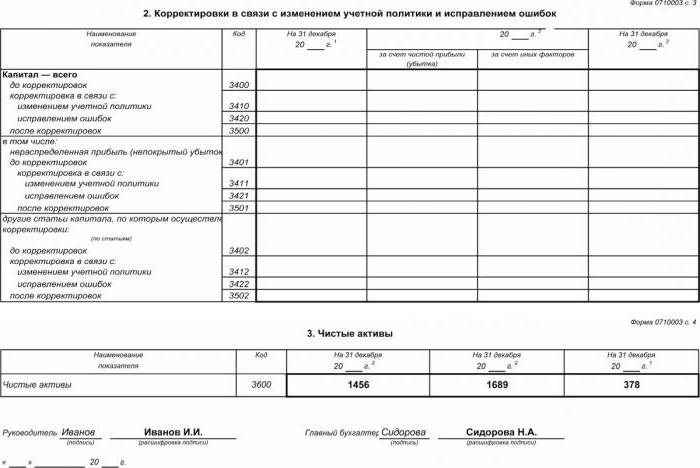

Seksyon II - Pagwawasto at Pagwawasto ng Mga Mali

Tulad ng sa unang seksyon, ipinapahiwatig ng data ang panahon ng pag-uulat at ang dalawang taon bago ito. Ang pagsasama ng isang pahayag ng mga pagbabago sa equity gamit ang dokumentong ito ay ipinag-uutos lamang sa mga kaso kung saan sa panahon ng pag-uulat ng mga pagbabago ay ginawa sa mga patakaran sa accounting ng isang enterprise o malubhang pagkakamali ng mga nakaraang taon ay naitama.

Ang ulat ay pinagsama sa anyo ng isang talahanayan na nagpapahiwatig ng mga pangalan ng mga tagapagpahiwatig, ang kanilang mga code at mga halaga para sa 3 panahon na isinasaalang-alang. Ang dokumento ay pinagsama gamit ang algorithm:

- Ipahiwatig ang halaga ng kapital bago ang pagsasaayos sa linya 3400.

- Sa linya 3410 sumasalamin sa mga halaga ng pagsasaayos dahil sa mga pagbabago sa mga patakaran sa accounting ng kumpanya.

- Sa linya 3420, ipakita ang halaga ng pagsasaayos dahil sa pag-aayos ng bug.

- Sa kinakailangang linya ng 3401-3502 ipahiwatig nang detalyado ang dahilan para sa pagsasaayos ng mga item sa kapital.

Ang pangalawa at pangatlong puntos ng algorithm ay isinasagawa depende sa mga kinakailangang aksyon: ginawa ang pagsasaayos dahil sa pagwawasto ng mga pagkakamali o pagbabago sa mga patakaran sa accounting ng samahan.

Pahayag ng Pagbabago sa Equity: Seksyon III

Ang form ng ikatlong bahagi ng ulat ay naglalaman ng impormasyon sa net assets ng mga negosyo para sa 3 panahon sa pagsusuri. Ang mga net assets ay ang kabuuan ng halaga ng di-kasalukuyang at kasalukuyang mga pag-aari na na-secure ng equity. Ang halaga ng net assets ng AO at LLC ay kinakalkula alinsunod sa pagkakasunud-sunod ng RF Ministry of Finance.

Ang Accounting ay ang pangunahing mapagkukunan ng data para sa pagkalkula ng mga net assets. Ang mga halaga para sa mga kalkulasyon ay kinuha mula sa sheet ng balanse (form 1). Ang formula ng net asset ay: Ch.a. = A - Tungkol sa - Z, kung saan:

- A - mga ari-arian na isinasaalang-alang (kasalukuyang at hindi kasalukuyang mga pag-aari, seksyon I-II ng sheet sheet);

- Tungkol sa - ang halaga ng mga obligasyong tinatanggap para sa pagkalkula (hindi kasama ang ipinagpaliban na kita na walang bayad o sa anyo ng tulong ng estado);

- Debt - utang ng mga shareholders sa dami ng kontribusyon sa awtorisadong kapital.

Napakahalaga ng AO o LLC upang masubaybayan ang tagapagpahiwatig ng mga net assets: palaging ito ay magiging katumbas o higit sa awtorisadong kapital.Kung hindi natugunan ang kondisyon, kinakailangan na gumawa ng mga hakbang upang sumunod dito: bawasan ang dami ng sariling pondo na naambag ng mga tagapagtatag.

Bumubuo ng isang pahayag ng mga pagbabago sa equity sa 2016

Para sa 2016, walang mga pagsasaayos na ginawa sa paghahanda ng mga pahayag sa pananalapi. Ang Form No. 3 ay binubuo pa rin ng apat na bahagi: ang pamagat at tatlong mga seksyon.

Ang pamagat ay dapat maglaman ng pangunahing impormasyon tungkol sa kumpanya:

- pangalan;

- OKPO, TIN;

- ligal na uri ng samahan, OKOPF code;

- OKVED;

- pag-uulat ng taon at petsa ng pagpuno ng mga dokumento;

- form ng pagmamay-ari at OKFS code;

- Ang indikasyon ng rounding code para sa halagang hanggang libu-libong rubles (384) o milyon-milyong (385).

Karamihan sa pahina ng pamagat ay iginuhit tulad ng iba pang mga form sa pag-uulat.

Ang data ay dapat na ipahiwatig nang sunud-sunod para sa bawat taon (mula sa ikatlo hanggang sa taon ng pag-uulat), ang mga negatibong halaga ay dapat na isama sa mga panaklong. Punan ang mga blangko na patlang na may isang gitling. Ang huling petsa para sa pagsusumite ng taunang ulat para sa 2015 ay ang petsa 03/31/16.

Pinansyal na pagsusuri ng pahayag ng mga pagbabago sa equity

Ang isang husay na pagsusuri ng taunang pag-uulat, sa partikular na form 3, ay nagbibigay-daan sa iyo upang suriin ang pag-unlad ng negosyo sa dinamika at bumuo ng karagdagang mga layunin ng aktibidad sa pananalapi. Ang mga resulta ng systematization ng data ay maaaring magpahiwatig ng malapit na hinaharap ng samahan: pagkalugi o pagtaas ng kita. Isinasaalang-alang ang mga tagapagpahiwatig ng ulat tungkol sa mga pagbabago sa kapital, ang espesyalista ay magagawang i-highlight ang mga kalakasan at kahinaan, at sa gayon ay nagbibigay ng pamamahala ng pagkakataon na maiayos ang kanilang sariling mga patakaran sa negosyo sa mga kanais-nais na termino.

Ang likas na katangian ng pagsusuri ng pag-uulat ay nakasalalay sa layunin, na maaaring simpleng pagsubaybay ng data o pagtukoy ng pagkatubig, creditworthiness, solvency at iba pang mga tagapagpahiwatig ng pagiging epektibo ng isang negosyo. Para sa mga kalkulasyon gamit ang naaangkop na koepisyent.

Ang pangunahing tagapagpahiwatig ng daloy ng kapital ng kumpanya ay ang koepisyent ng kita at pagtatapon ng mga pondo, na natutukoy ng mga formula: Kn = П ÷ Сc.g., Ksa = V ÷ Cng. Ang koepisyent ng kita ay kinakalkula bilang ratio ng halaga ng kapital na natanggap sa balanse sa pagtatapos ng taon, at ang koepisyenteng pagtatapon - bilang halaga ng pagtatapon ng mga pondo sa balanse sa simula ng taon. Kung ang ratio ng kita ay lumampas sa halaga ng koepisyent ng pagtatapon, kung gayon ang equity ng enterprise ay pinayaman. Nalalapat din ang panuntunan sa kabaligtaran ng direksyon.

Ang pahayag ng mga pagbabago sa equity ay kasama sa statutory financial statement, na binubuo ng apat na anyo. Ang mga entry ay ginawa lamang batay sa data ng accounting. Karamihan sa impormasyon ay inilipat mula sa sheet ng balanse. Matapos makalkula ang kabuuang halaga ng form 3, kinakailangan upang suriin ang kanilang pagkakasabay sa data ng form 1.