Tulad ng alam mo, ang bawat kumpanya ay nagdadala ng mga aktibidad nito para sa kita. Kapag nakamit ang layuning ito ay maaaring matiyak ng isang firm ang katatagan ng trabaho nito at ang batayan para sa pagpapalawak. Ang kita ng kumpanya ay ipinahayag sa anyo ng mga dibidendo sa mga namuhunan na pondo. Ang kakayahang kumita ng kumpanya ay umaakit sa mga namumuhunan, nag-aambag sa isang pagtaas sa kapital nito. Ang isa sa pinakamahalagang aspeto ng aktibidad ay ang konsepto ng breakeven. Ito ay itinuturing na unang hakbang patungo sa accounting, at pagkatapos ay ang kita sa ekonomiya. Isaalang-alang pa natin kung ano ang point-break.

Aspeksyong teoretikal

Sa agham pang-ekonomiya, ang break-even point ay nauunawaan bilang normal na estado ng kumpanya sa isang modernong mapagkumpitensyang merkado, na kung saan ay nailalarawan sa pamamagitan ng isang pangmatagalang balanse. Kasabay nito, ang kita sa pang-ekonomiya ay isinasaalang-alang - kita kung saan kasama ang mga gastos ng firm ng average na rate ng merkado ng pagbabalik sa mga namuhunan na pondo. Ang mga normal na kita ng kumpanya ay isinasaalang-alang din. Sa ilalim ng mga pagpapalagay na ito, ang kahulugan ng break-even point ay ang mga sumusunod:

- Ito ang dami ng mga benta ng mga kalakal kung saan ang kita mula sa mga benta ay ganap na sumasaklaw sa mga gastos ng paggawa nito, kabilang ang average na interes ng merkado sa sariling mga pag-aari at kita (negosyante) (normal) na kita.

Pagganap

Kung natatanggap ang kumpanya kita sa accounting (Ang balanse ng kita nito mula sa mga benta at mga gastos sa cash para sa pagpapakawala ng mga kalakal ay positibo), ang punto ng breakeven ay maaaring hindi maabot sa matipid. Halimbawa, ang kita ay maaaring mas mababa kaysa sa average na interes sa merkado sa kapital. Sinusundan nito na may iba pang, mas kapaki-pakinabang na mga pagpipilian para sa paggamit ng iyong sariling mga pag-aari na magbibigay-daan sa iyo upang makakuha ng mas maraming kita. Samakatuwid, ang breakeven point ng negosyo, samakatuwid, ay nagsisilbing isang kriterya para sa pagsusuri ng pagiging epektibo ng aktibidad ng negosyante. Ang isang kumpanya na hindi maabot ito ay hindi gumana nang maayos sa umiiral na mga kondisyon ng merkado. Ngunit ang katotohanang ito, siyempre, ay hindi maaaring isaalang-alang na hindi malinaw na dahilan para lumabas ang kumpanya. Upang malutas ang isyu ng pagwawakas ng kumpanya, kinakailangan na pag-aralan nang detalyado ang istraktura ng gastos.

Pag-maximize ng kita

Ito ay kinakailangan para sa pinakamainam na paggana ng kumpanya. Ang proseso ng pag-maximize ay ang pagkalkula ng breakeven point sa mga pang-ekonomiyang term. Sa pag-aaral ng pamamaraang ito, ginagamit ang mga sumusunod na konsepto:

- Kita sa marginal. Kinakatawan nito ang halaga kung saan nagbabago ang kabuuang kita ng kumpanya na may pagtaas sa output ng mga kalakal sa pamamagitan ng 1 yunit.

- Gastos sa marginal. Ipinapahayag nila ang halaga kung saan nagbabago ang kabuuang gastos sa pagtaas ng produksyon ng 1.

- Ang kabuuang average na gastos ay ang kabuuan ng naayos, variable at malubog na gastos sa bawat yunit ng output.

Mula sa isang tiyak na sandali (kapag ang isang tiyak na dami ng output ng mga kalakal ay itinatag), ang curve ng variable na mga gastos ay tataas, at ang kita ng marginal, ayon sa pagkakabanggit, ay bumababa. Upang mapakinabangan ang kita, ang pangunahing kaugnayan ay nasa pagitan ng kita at gastos na may pagtaas ng produksyon sa pamamagitan ng 1. Malinaw na kapag ang mga gastos sa marginal ay mas mababa sa kita, na may pagtaas sa dami ng mga kalakal, nagiging malaki ang kita. Kung ang mga gastos ay higit pa sa kita, kung gayon ang pagbaba ng output ay mag-aambag sa isang pagtaas ng kita. Sa gayon, maaari kaming bumalangkas ng isang criterion kung saan ang maximum ay magiging maximum: nakamit ito kapag pantay ang mga tagapagpahiwatig ng kita at gastos.

Break-even point: kung paano makalkula?

Mayroong maraming mga puntos na kailangan mong bigyang-pansin. Una sa lahat, ang problema ay upang magtatag ng isang kritikal na dami ng mga kalakal kung saan naabot ang breakeven point of production. Mayroong tatlong mga pamamaraan upang malutas ang problemang ito:

- Pagkakapantay-pantay.

- Pagtatag ng kita ng marginal.

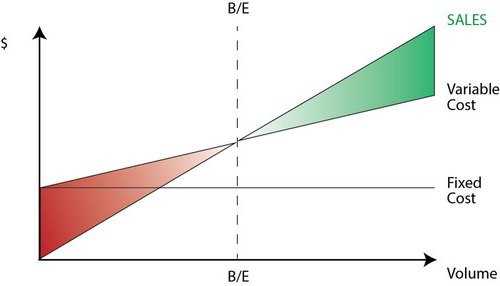

- Larawan ng graphic.

Ang partikular na kahalagahan ay ang pagsusuri ng breakeven point (forecasting) para sa mga pagbabago sa mga pagpapalagay.

Pagkakapantay-pantay

Ang pamamaraang ito ng breakeven point ay nagsasangkot sa sumusunod na scheme:

- Kita - Mga variable na gastos - Nakapirming gastos = Net profit.

Ang huli na tagapagpahiwatig ay maaaring itinalaga bilang P. P ay ang presyo ng pagbebenta ng isang yunit ng mga kalakal na inilabas, x ang dami ng mga paninda at naipapalit na mga produkto sa loob ng panahon, at ang maayos at b ay variable na gastos. Gamit ang notasyong ito, maaari mong gawin ang sumusunod na equation:

- P = P * x - (a + b * x), o P = (P - b) * x - a.

Ang huling pagkakapantay-pantay ay nagpapahiwatig na ang lahat ng mga kadahilanan ay nahahati sa pamantayan na nakasalalay at hindi nakasalalay sa dami ng mga benta. Sa proseso ng pagtukoy ng mga parameter, nahahati ang mga gastos sa ibinebenta at mga produktong gawa. Ang pagkakaiba na ito ay itinuturing na pinakamahalaga sa dalawang pamamaraan sa pamamahala ng accounting: Direktang paggastos at gastos sa Pagsipsip. Sa huling kaso, ang paggastos ay isinasagawa sa pamamahagi ng lahat ng mga gastos sa pagitan ng mga kalakal na ibinebenta at balanse nito. Sa madaling salita, ang mga nakapirming gastos ay masinsinang stock. Kapag ginagamit ang pangalawang pamamaraan naayos na gastos ganap na nauugnay sa pagpapatupad. Ayon sa unang equation, madali mong kalkulahin ang punto ng breakeven. Upang gawin ito, isagawa ang mga simpleng pagbabagong-anyo ng matematika. Mula sa kondisyon П = 0, ang dami ng paggawa ng mga kalakal ay itinatag kung saan nakarating ang break-even point sa kumpanya. Ang pormula ay ang mga sumusunod:

- x0 = (P + a): (P - c) = a: (P - c).

Halimbawa

Isaalang-alang ang isang hypothetical na kumpanya na gumagawa ng mga elektronikong sangkap. Ang halaga ng isang yunit ng mga kalakal ay 5 libong dolyar, variable na gastos (ang presyo ng mga bahagi, suweldo ng kawani at iba pa) para sa 1 produkto - 4 libong dolyar, naayos na gastos - 20 libong dolyar. Nahanap namin ang maximum na dami ng produksiyon kung saan ang break ng kahit na ang kumpanya. Ang pormula ay:

- ho = 20,000: (5000 - 4000) = 20 (mga yunit ng paggawa).

Ang oras kung saan ang nahanap na dami ay dapat palabasin at ipagbibili ay tumutugma sa panahon kung saan matatagpuan ang halaga ng mga nakapirming gastos. Gamit ang equation sa nakaraang talata, maaari mong matukoy ang laki ng dami ng output na dapat makamit upang makakuha ng isang tiyak na halaga ng kita kung saan maaabot ang break-even point. Paano makalkula ang kita ng kumpanya, halimbawa, sa 10 libong dolyar? Upang gawin ito, pakawalan:

- x = (10,000 + 20,000): (5000 - 4000) = 30 (mga yunit).

Mga margin ng tubo

Ang pamamaraang ito ay itinuturing na isang binagong bersyon ng nakaraang pamamaraan. Ang marginal profit ay isasaalang-alang ang kita na tatanggap ng kumpanya kapag nagpapalabas ng isang produkto. Gamit ang isang halimbawa, matatagpuan namin ito:

5000 - 4000 = 1000 bawat yunit.

Upang mas tumpak na kumakatawan sa lugar ng kaugnayan, dapat nating ilista ang mga pagpapalagay na ginagamit sa pagtatayo ng inilarawan na mga modelo.

Pangkalahatang gastos at kita

Ang pag-uugali ng mga tagapagpahiwatig na ito ay magkakatulad sa loob ng saklaw ng kaugnayan at mahigpit na tinukoy. Ang probisyon na ito ay totoo lamang kapag maliit ang pagbabago sa output kumpara sa kapasidad sa pamilihan ng produktong ito. Kung hindi man, ang pagkakasunud-sunod ng pag-asa sa mga tagapagpahiwatig ng output at kita ay lalabag.

Gastos

Ang lahat ng mga gastos ay maaaring nahahati sa maayos at variable. Ang dating ay independiyenteng ng output sa loob ng saklaw ng kaugnayan. Ang palagay na ito ay lubos na nagpapadali sa pagsusuri. Gayunpaman, kasama nito, makabuluhang nililimitahan nito ang saklaw ng kaugnayan.Sa katunayan, sa ilalim ng palagay na ito, ang lakas ng tunog ay limitado ng magagamit na mga nakapirming assets. Gayunpaman, imposibleng taasan o iupa ang mga ito. Ang mas makatotohanang ay ang palagay na ang mga nakapirming gastos ay nagbabago sa mga yugto. Ngunit ito ay lubos na kumplikado ang pagsusuri, dahil ang iskedyul ng kabuuang mga gastos ay hindi na ipagpapatuloy. Ang mga variable na gastos ay mananatiling independiyenteng ng output bilang bahagi ng kaugnayan. Sa katunayan, ang kanilang halaga ay ipinakita bilang isang function ng dami ng produksyon, dahil mayroong epekto ng isang pagbagsak sa maximum na produktibo ng mga kadahilanan. Kaugnay nito, sa ilalim ng pag-aakala ng kalayaan ng mga nakapirming gastos mula sa dami ng output, ang mga variable na gastos ay tumaas sa paglaki nito.

Nagbebenta ng presyo

Ang palagay na ito ay nananatiling hindi nagbabago ay itinuturing na pinaka mahina na punto. Ito ay dahil sa ang katunayan na ang presyo ng pagbebenta ay nakasalalay hindi lamang direkta sa gawain ng kumpanya, kundi pati na rin sa istraktura ng demand sa merkado, ang mga aktibidad ng mga kakumpitensya, at iba pa. Ang mga gastos ng negosyo para sa pagtaguyod ng mga produkto nito, ang pagbuo ng kanyang network ng pamamahagi at marami pang iba ay mayroon ding makabuluhang epekto sa pagbabago sa tagapagpahiwatig. Dito, samakatuwid, kinakailangan upang siyasatin ang maraming mga kadahilanan na nakakaimpluwensya sa kasunod na pagtatasa. Ngunit ang naturang pagsusuri ay lubos na kumplikado at nangangailangan ng isang indibidwal na diskarte sa isang partikular na sitwasyon.

Iba pang mga pagpapalagay

Ang palagay na ang mga serbisyo at materyales na ginagamit sa paggawa ay nananatiling hindi nagbabago ay lubos din na kontrobersyal. Gayunpaman, lubos na pinadali ang pagtatasa. Ang mga sumusunod na pagpapalagay ay nalalapat din:

- Hindi nagbabago ang pagganap.

- Walang mga pagbabago sa istraktura. Sa pag-aakalang ito, makatuwiran na manatiling mas detalyado. Sa itaas itinuturing namin ang pagpapakawala ng isang yunit ng mga kalakal. Alinsunod dito, walang mga problema sa paglalaan ng mga gastos para sa iba't ibang mga produkto, pagtatakda ng kanilang mga presyo, o pagtukoy ng pagiging epektibo ng isang partikular na istraktura ng produksyon. Sa mga kondisyon ng pagkakaiba-iba, ang pagtatasa ay nangangailangan ng paggamit ng karagdagang pamantayan. Ang punto ng pagbebenta ng breakeven ay tiyak na itinakda lamang sa isang tiyak na istraktura ng pagpapalabas ng mga kalakal.

- Tanging ang dami ng mga paninda na may kalakal na may kaugnayan sa mga gastos. Ang palagay na ito ay partikular na kahalagahan para sa pagsusuri. Sa kasong ito, dapat nating pansinin ang impluwensya ng mga panlabas na kadahilanan at isama sa mga nakapirming gastos lahat ng mga gastos na hindi nakasalalay sa dami ng mga produkto.

- Ang mga volume ng paggawa at pagbebenta ay pantay o ang mga pagbabago sa paunang at panghuling stock ay hindi gaanong mahalaga.

Rating ng Sensitivity

Ang mga pagpapalagay sa itaas ay walang gaanong paggamit sa totoong mundo. Gayunpaman, maaari silang maiakma sa katotohanan sa pamamagitan ng pagsusuri ng sensitivity. Ang pamamaraang ito ay nagsasangkot sa paggamit ng "kung ano ang mangyayari kung ...". Sa loob ng balangkas nito, ang isang tao ay maaaring makakuha ng isang sagot sa tanong kung paano magbabago ang kalalabasan kung ang mga unang dinisenyo na pagpapalagay ay hindi nakamit o nagbabago ang sitwasyon sa kanila. Ang security margin ay kumikilos bilang isang tool sa pagsusuri na ito. Kinakatawan nito ang halaga ng kita na nasa antas na mas mababa kaysa sa punto ng breakeven. Ang halagang ito ay nagpapakita ng limitasyon kung saan maaaring mabawasan ang kita upang walang minus. Matapos makagawa ng mga pangunahing pagpapalagay tungkol sa mga pagbabago sa paunang pagpapalagay, kinakailangan upang maitaguyod ang mga pagwawasto ng margin ng seguridad at kita ng marginal na dulot ng mga ito. Sa accounting accounting, ang isang patuloy na pagtatasa ng pag-uugali sa gastos ay isinasagawa at ang break-even point ay pana-panahong nakikilala. Sa core nito, ang pagiging sensitibo ay bumubuo ng pagkalastiko ng margin na may paggalang sa mga pagpapahintulot.

Mga pagtatantya ng gastos at presyo para sa mga hinaharap na panahon

Ang operating kumpanya ay tumatagal ng mga tagapagpahiwatig na ito mula sa sarili nitong mga istatistika at ang pag-uugali ng gastos ng produksyon, na isinasaalang-alang ang inaasahang mga pagbabago sa ekonomiya. Sa partikular, ang mga pana-panahong pagbabagu-bago, ang mga aktibidad ng mga kakumpitensya, ang paglitaw ng mga kapalit na produkto (lalo na sa mga high-tech na merkado) ay dapat isaalang-alang. Ang mga bagong kumpanya ay hindi maaaring umasa sa kanilang karanasan dahil wala ito. Kaya, para sa kanila, ang pagkalkula ay may kaugnayan sa pamamagitan ng pagkakatulad sa mayroon nang mga kumpanya sa industriya na ito. Kasabay nito, maaari kang gumamit ng iba't ibang impormasyon sa background. Ang pinakamahirap na bagay ay ang lumikha ng isang kumpanya na magpapatakbo sa isang hindi umiiral na sektor. Sa kasong ito, ang isang masusing paggastos, pananaliksik sa marketing ay dapat isagawa. Para sa mga naturang kumpanya, ipinapayong gumamit ng presyo na may dagdag na presyo. Ang presyo sa kasong ito ay nakuha sa pamamagitan ng pagdaragdag ng isang nakapirming margin sa dami ng mga gastos. Sa embodiment na ito, ang laki ng kita ng marginal ay kilala, samakatuwid, ang punto ng breakeven ay madaling matatagpuan.

Konklusyon

Isinasaalang-alang ang mga pamamaraan ng pagtaguyod ng isang breakeven point, sa gayon ay ipinapalagay na ang mga gastos sa paggawa ng isang yunit ng produkto at ang pagbebenta ng presyo ay kumikilos bilang panlabas na mga kadahilanan. Sa madaling salita, sa oras na natagpuan ang kinakailangang tagapagpahiwatig, ang mga halagang ito ay kilala at hindi mababago. Ang pagtatatag ng mga pangunahing parameter na ito, pinahihintulutan ng kanilang malalim na pagsusuri, upang galugarin ang break-kahit na pagpaplano ng kumpanya.