Ang layunin ng paglikha ng isang negosyo - pagbubukas ng isang kumpanya, pagbuo ng isang halaman na may kasunod na paglabas ng mga nakaplanong produkto - ay upang makagawa ng kita. Ngunit dagdagan personal na kita nangangailangan ng malaking gastos, at hindi lamang sa moralidad, kundi pati na rin sa pananalapi. Ang lahat ng mga paggasta sa cash na nakadirekta sa paggawa ng anumang kabutihan sa ekonomiya ay tinatawag na gastos. Upang gumana nang walang mga pagkalugi, kailangan mong malaman ang pinakamainam na halaga ng mga kalakal / serbisyo at ang halaga ng pera na ginugol para sa kanilang paglaya. Para sa mga ito, ang average at marginal na gastos ay kinakalkula.

Average na gastos

Sa pagtaas dami ng paggawa umaasa sa mga gastos ay lumalaki sa mga produkto: hilaw na materyales, sahod ng pangunahing manggagawa, koryente at iba pa. Ang mga ito ay tinatawag na variable at may iba't ibang mga dependencies para sa iba't ibang dami ng output ng mga kalakal / serbisyo. Sa simula ng paggawa, kapag ang dami ng mga produktong ginawa ay maliit, ang mga variable na gastos ay makabuluhan. Kapag nadaragdagan ang bilang ng mga produkto, bumababa ang antas ng gastos, dahil nangyari ang mga ekonomiya ng scale. Gayunpaman, mayroong mga naturang gastusin na napasok ng isang negosyante kahit na may zero output ng mga kalakal. Ang ganitong mga gastos ay tinatawag na pare-pareho: mga utility, upa, suweldo ng mga kawani ng administratibo.

Ang kabuuang gastos ay ang kabuuan ng lahat ng mga gastos para sa isang tiyak na halaga ng mga produktong ginawa. Ngunit upang maunawaan ang mga gastos sa ekonomiya na namuhunan sa proseso ng paglikha ng isang yunit ng mga kalakal, kaugalian na lumiko sa average na gastos. Iyon ay, ang quotient ng kabuuang gastos sa output ay katumbas ng halaga ng average na gastos.

Gastos sa marginal

Alam ang halaga ng mga pondo na ginugol sa pagbebenta ng isang yunit ng mabuti, hindi maiisip na ang pagtaas ng output ng isa pang yunit ay sasamahan ng pagtaas ng kabuuang gastos na katumbas ng average na gastos. Halimbawa, upang makagawa ng 6 na cupcakes, kailangan mong mamuhunan ng 1200 rubles. Agad na madaling kalkulahin na ang gastos ng isang cake ay dapat na hindi bababa sa 200 rubles. Ang halagang ito ay katumbas ng average na gastos. Ngunit hindi ito nangangahulugan na ang paghahanda ng isa pang baking ay nagkakahalaga ng 200 rubles. Samakatuwid, upang matukoy ang pinakamainam na lakas ng tunog, kinakailangan upang malaman kung magkano ang kakailanganin ng pera upang mamuhunan upang madagdagan ang output ng isang yunit ng mabuti.

Ang mga gastos sa marginal ng kumpanya ay tumutulong sa mga ekonomista, na tumutulong upang makita ang pagtaas ng kabuuang gastos na nauugnay sa paglikha ng isang karagdagang yunit ng mga kalakal / serbisyo.

Pagkalkula

Ang MS - tulad ng isang pagtatalaga sa ekonomiya ay may mga gastos sa marginal. Ang mga ito ay pantay sa pribadong pagtaas sa kabuuang gastos sa pagtaas ng dami. Dahil ang pagtaas ng kabuuang gastos sa maikling panahon ay sanhi ng isang pagtaas sa average variable na gastos ang pormula ay maaaring magkaroon ng form: MS = ΔTS / Δvolume = Δ average variable cost / Δvolume.

Kung ang mga halaga ng gross expenditures na nauugnay sa bawat yunit ng output ay nalalaman, kung gayon ang mga gastos sa marginal ay kinakalkula bilang pagkakaiba ng dalawang katabing mga halaga ng kabuuang gastos.

Ang relasyon ng marginal at average na gastos

Ang mga desisyon sa pang-ekonomiya sa mga aktibidad sa negosyo ay dapat gawin pagkatapos ng pagsusuri ng marginal, na batay sa mga paghahambing sa marginal. Iyon ay, isang paghahambing ng mga alternatibong solusyon at pagpapasiya ng kanilang pagiging epektibo ay nangyayari sa pamamagitan ng pagtatasa ng pagtaas ng mga gastos.

Ang average at mga gastos sa marginal ay magkakaugnay, at ang pagbabago ng isa na may kaugnayan sa iba ay ang dahilan para sa pag-aayos ng dami ng output. Halimbawa, kung ang mga gastos sa marginal ay mas maliit kaysa sa average, pagkatapos ay makatuwiran na dagdagan ang output.Ito ay nagkakahalaga na itigil ang pagtaas sa produksyon kapag ang mga gastos sa marginal ay higit sa average.

Ang balanse ay magiging isang sitwasyon kung saan ang mga gastos sa marginal ay katumbas ng pinakamababang halaga ng average na gastos. Iyon ay, walang punto sa karagdagang pagtaas ng produksyon, dahil ang mga karagdagang gastos ay tataas.

Grapiko

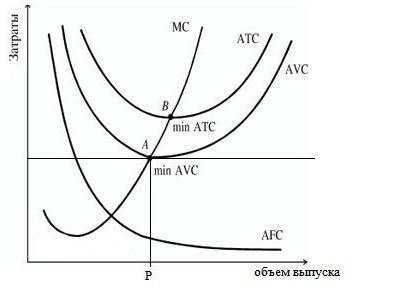

Ang graph sa ibaba ay nagpapakita ng mga gastos ng kumpanya, kung saan ang ATS, AFC, AVC ay ang average na kabuuan, naayos at variable na gastos nang naaayon. Ang curve ng kurso ng marginal ay itinalaga bilang MS. Ito ay may hugis ng matambok na axis ng abscissa at sa mga minimum na puntos ay pumapasok sa mga curves ng average na variable at kabuuang gastos.

Ayon sa pag-uugali ng average na nakapirming gastos (AFC) sa graph, maaari nating tapusin na ang pagtaas ng sukat ng produksyon ay humantong sa kanilang pagbawas, tulad ng nabanggit kanina, mayroong epekto ng mga ekonomiya ng scale. Ang pagkakaiba sa pagitan ng PBX at AVC ay sumasalamin sa dami ng mga nakapirming gastos, ito ay patuloy na bumababa dahil sa diskarte ng AFC sa axis ng abscissa.

Ang point P, ang pagkilala sa isang tiyak na dami ng output ng mga kalakal, ay tumutugma sa estado ng balanse ng merkado sa merkado. Kung patuloy mong taasan ang lakas ng tunog, kung gayon ang mga gastos ay kailangang sakupin ng kita, dahil sisimulan nilang dagdagan nang matindi. Samakatuwid, ang firm ay dapat tumuon sa lakas ng tunog sa point R.

Kita sa marginal

Ang isang diskarte sa pagkalkula ng kahusayan ng produksyon ay upang ihambing ang mga gastos sa marginal sa kita ng marginal, na katumbas ng pagtaas ng cash mula sa bawat karagdagang yunit ng mga kalakal na naibenta. Gayunpaman, ang pagpapalawak ng produksiyon ay hindi palaging nauugnay sa isang pagtaas ng kita, dahil ang dinamika ng mga gastos ay hindi proporsyonal sa dami, at may pagtaas ng supply, demand at, dahil dito, pagbaba ng presyo.

Ang marginal na gastos ng isang kompanya ay katumbas ng presyo ng produktong minus marginal kita (MR). Kung ang gastos sa baybayin ay mas mababa kaysa sa kita ng marginal, kung gayon ang pagpapalawak ay maaaring mapalawak, kung hindi, dapat itong bawasan. Ang paghahambing ng mga halaga ng mga gastos sa marginal at kita, para sa bawat halaga ng dami ng output, maaari mong matukoy ang punto ng minimum na gastos at maximum na kita.

Pag-maximize ng tubo

Paano matukoy ang pinakamainam na sukat ng produksyon, na nagpapahintulot upang ma-maximize ang kita? Magagawa ito sa pamamagitan ng paghahambing ng kita ng marginal (MR) at marginal cost (MS).

Ang bawat gumawa ng bagong produkto ay nagdaragdag ng kita ng marginal sa kabuuang kita, ngunit pinatataas din ang pangkalahatang gastos sa pamamagitan ng gastos sa marginal. Ang anumang yunit ng paggawa na ang kita ng marginal ay lumampas sa gastos ng marginal ay dapat gawin, dahil ang firm ay makakatanggap ng mas maraming kita mula sa pagbebenta ng yunit na ito kaysa sa pagdaragdag sa mga gastos. Ang kita ay kapaki-pakinabang hangga't ang MR> MS, ngunit sa pagtaas ng output, ang pagtaas ng mga gastos sa marginal dahil sa batas ng pagbabawas ng pagbabalik ay gagawa ng hindi kapaki-pakinabang ang produksyon, dahil magsisimula silang lumampas sa kita ng marginal.

Kaya, kung ang MR> MS, pagkatapos ay dapat mapalawak ang produksiyon, kung ang MR Mga tampok kapag gumagamit ng patakaran ng pagkakapantay-pantay ng paglilimita ng mga halaga: Sa mga kondisyon ng purong kumpetisyon, kung ang presyo ay pantay sa kita ng marginal, ang iskedyul ay ang mga sumusunod. Mga gastos sa marginal, ang curve na kung saan tumatawid sa linya na kahanay sa axis ng abscissa, na nagpapakilala sa presyo ng mga kalakal at kita ng marginal, ay bumubuo ng isang punto na nagpapakita ng pinakamainam na dami ng benta. Sa pagsasagawa, may mga oras na gumagawa ng negosyo, kapag ang isang negosyante ay hindi dapat isipin ang tungkol sa pag-maximize ng kita, ngunit ang pagliit ng mga pagkalugi. Nangyayari ito kapag bumababa ang presyo ng magandang. Ang pagtigil sa paggawa ay hindi ang pinakamahusay na paraan, dahil ang dapat na bayad ay dapat bayaran. Kung ang presyo ay mas mababa sa minimum na halaga ng gross average na gastos, ngunit lumampas sa halaga ng average na variable, kung gayon ang paggawa ng desisyon ay dapat na batay sa pagpapalabas ng mga kalakal sa halagang nakuha sa pamamagitan ng pagtawid sa mga halaga ng marginal (kita at gastos). Kung ang presyo ng mga produkto sa isang purong mapagkumpitensya sa merkado ay bumagsak sa ibaba ng variable na mga gastos ng kumpanya, pagkatapos ang pamamahala ay dapat gumawa ng isang responsableng hakbang at pansamantalang itigil ang pagbebenta ng mga kalakal hanggang sa ang gastos ng isang magkaparehong kabutihan ay lumalaki sa susunod na panahon. Ito ay magiging isang impetus para sa pagtaas ng demand dahil sa mas mababang supply. Ang isang halimbawa ay ang mga kumpanya sa agrikultura na nagbebenta ng mga produkto sa taglagas-taglamig na panahon, at hindi kaagad pagkatapos ng pag-aani. Ang agwat ng oras kung saan ang mga pagbabago sa mga kapasidad ng produksyon ng negosyo ay maaaring mangyari ay tinatawag na pang-matagalang panahon. Ang diskarte ng firm ay dapat magsama ng isang pagsusuri ng mga gastos sa hinaharap. Sa pagitan ng mahabang oras, ang pangmatagalang average at marginal na gastos ay isinasaalang-alang din. Sa pagpapalawak ng mga kapasidad ng produksyon, ang pagbawas sa average na mga gastos at isang pagtaas sa mga volume hanggang sa isang tiyak na punto ay sinusunod, pagkatapos ang mga gastos sa bawat yunit ng output ay nagsisimula na lumago. Ang kababalaghang ito ay tinatawag na mga ekonomiya ng scale. Ang pangmatagalang paggastos ng kumpanya ay nagpapakita ng pagbabago sa lahat ng mga gastos na may kaugnayan sa isang pagtaas sa output. Ang mga curves ng average at marginal na paggasta sa oras ay nauugnay sa bawat isa nang katulad sa panandaliang panahon. Ang pangunahing diskarte sa katagalan ay pareho - ito ang pagpapasiya ng dami ng paggawa sa pamamagitan ng pagkakapantay-pantay na MS = MR.

Mga graphic na representasyon ng balanse ng kumpanya

Pangmatagalang gastos