Direktang debit, ano ito? Ito ay nahaharap sa maraming mamamayan na may mga utang. At mayroon silang mga katanungan, pinahihintulutan bang gamitin ito sa kaso ng mga ito, o ang mga ganyang kilos ay bawal? Paano naaayos ang naturang pamamaraan?

Ang kakanyahan ng kababalaghan

Ang direktang debit ng mga pondo ay isang pamamaraan na isinagawa ng isang bangko nang walang utos ng kliyente. Ang kanyang pahintulot ay halos palaging kinakailangan, na kung saan ay ipinahayag, halimbawa, sa mga pagkilos na may isang ATM o kard o elektronikong serbisyo.

Ipinapalagay na ang mga sitwasyon kung saan ang pagkansela ay ginawa para sa iba pang mga kadahilanan. Alinsunod sa mga probisyon ng batas, desisyon ng korte o sugnay ng kontrata.

Layunin ng paggamit

Isaalang-alang ang paggamit ng tool sa ilalim ng talakayan sa mga tuntunin ng relasyon sa negosyo. Kung ang isang desisyon ng korte ay ginawa o isang desisyon ay ginawa sa mga pagpapatupad ng pagpapatupad, walang mga katanungan na lumabas. Ngunit paano sila kumikilos sa magkakasamang kasunduan sa mga ganyang bagay? Ang kasunduan ng direktang debit ng mga pondo ay nagbibigay sa karapatan ng bangko upang pamahalaan ang pera ng kliyente, nang sumang-ayon muna sa ilang mga operasyon.

Ang lahat ay ginagawa sa ilalim ng mga kondisyon na sinang-ayunan ng mga partido. Halimbawa, ang isang kliyente ay kumuha ng pautang mula sa isang bangko kung saan sabay-sabay siyang tumatanggap ng suweldo, pensiyon o iba pang opisyal at regular na pagbabayad. Sa napagkasunduang oras, awtomatikong nagsusulat ang bangko. Hindi na kailangang gumastos ng oras sa pagbisita sa isang bangko, pagpuno ng mga seguridad o iba pang mga manipulasyon upang mabayaran ang isang utang.

Sa negosyo, ang mas kumplikadong mga form ng pakikipag-ugnay ay ginagamit: ang mga partido ay sumang-ayon nang maaga sa awtomatikong pagbabayad para sa mga kalakal o serbisyo na ibinigay, o kung saan ibibigay sa hinaharap. Una, ang isang kasunduan ay ginawa kasama ang may-katuturang kondisyon sa isang kasosyo, at pagkatapos ay sa bangko.

Regulasyon ng normatibo

- GK - naglalaman ng pangunahing mga probisyon sa pagpapanatili ng isang bank account;

- regulasyon ng Central Bank.

Ang code ay naglalaman ng isang pangunahing panuntunan, ito ay binuo sa iba pang mga probisyon ng batas. Halimbawa, ang batas sa mga paglilitis sa pagpapatupad, pagkalugi, atbp.

Upang malaman kung ang isang bangko ay may karapatang magsagawa ng direktang pag-debit ng mga pondo, dapat bumaling ang isa sa balangkas ng regulasyon na namamahala sa mga pinagtatalunang relasyon. Imposibleng sabihin na hindi patas kung ang isang bangko ay may ganoong karapatan. Ang isang positibo o negatibong sagot ay ibibigay sa tanong, depende sa panuntunan ng batas na ilalapat sa isang partikular na sitwasyon.

Mahalaga rin ang mga patakaran ng serbisyo na inaprubahan ng mga bangko. Wala silang katayuan ng isang normatibong kilos, ngunit ang kliyente ay hindi maaaring tumangging tuparin ang mga ito sa anumang paraan. Sa pamamagitan ng pag-sign ng application para sa pagbubukas ng isang account, inilalagay ng kliyente ang isang tala sa pamilyar at pahintulot na kumilos alinsunod sa kanila.

Kasabay nito, kung posible upang patunayan sa korte ang isang pagkakasalungat sa mga panuntunan sa bangko o isang kasunduan sa mga kaugalian ng batas o kilos ng Central Bank, kung gayon hindi nila mailalapat. Pagkatapos ang batas ay direktang nalalapat.

Mga dahilan para sa operasyon

Isaalang-alang ang ilan sa mga dahilan para sa direktang pag-debit ng mga pondo:

- pagtanggap ng isang desisyon ng korte o isang ehekutibong dokumento na inisyu batay sa isang hudikatura sa bangko;

- isang paghahabol mula sa serbisyo sa buwis (sa pagbabayad ng mga premium premium, singil sa buwis at interes sa kanila);

- humihingi ng bayad mula sa serbisyo ng kaugalian;

- ang pag-angkin ng tagapagbenta sa kaso ng pagkaantala, na naganap nang higit sa 2 beses;

- sugnay ng kontrata na natapos sa kliyente na nagbibigay sa bangko ng karapatang isulat nang walang paunang pahintulot ng kliyente.

Ang kondisyon ng kontrata ay ang batayan para sa pag-sulat-off kung naantala ang pagbabayad o ang limitasyon ng kredito ay lumampas.

Sumulat-off

Ang direktang debit ng mga pondo mula sa account ng kliyente ay limitado, una sa lahat, sa pamamagitan ng mga kaugalian ng batas. Ang pagbabawal ay nalalapat sa mga batayan para sa pagsusulat, at ang halaga ng mga pondo. Ipinagbabawal na isulat kung:

- ang mga pondo sa account ng broker na kabilang sa kumpanya ng kliyente ay apektado kung ang mga paghahabol ay ipinakita sa broker;

- Ang mga pondo ng debit card ay binabayaran para sa pagbabayad ng utang sa credit.

Ang mga account para sa mga pagbabayad sa lipunan (maliban sa mga pagbabayad ng pensiyon) ay protektado mula sa mga kinakailangan ng mga bailiff. Ang pagpaparusa sa kanila ay pinahihintulutan sa mga pambihirang kaso.

Kung pinag-uusapan natin ang tungkol sa isang kard kung saan inilipat ang isang suweldo o pensiyon, ang halaga na na-debit ay hindi maaaring lumampas sa 50% ng halaga ng bawat resibo. Minsan pinapayagan na isulat ang 75%. Ang may utang o kinatawan nito ay may karapatan, sa pamamagitan ng mas mataas na mga bailiff, upang mabawasan ang halaga ng mga pagbawas sa pamamagitan ng reklamo.

Tama o obligasyon

Paminsan-minsan ang tanong ay lumitaw: direktang pag-debit ng mga pondo mula sa account - ang tama o obligasyon ng bangko? Ang mga korte ay nagbibigay ng kabaligtaran na mga sagot sa isyung ito.

Kung ang kahilingan ng isang bailiff o isang desisyon ng korte, na isinagawa nang maayos, ay dumating sa bangko, imposibleng iwasan ang kanilang pagpatay. Kung ang pagkansela ay konektado lamang sa pakikipag-ugnay sa kontrata ng kliyente ng bangko na may mga ikatlong partido, ang bangko, nang walang pagkakaroon ng hindi mapag-aalinlanganan na batayan, ay obligadong tanggihan ang kahilingan.

Relasyon ng mga partido

Pag-usapan natin ang tungkol sa isang direktang kasunduan sa debit. Tulad nito, natapos ito sa paglilingkod sa bangko sa mga account ng mga partido sa kasunduan. Ang kasunduan na ito ay makabuluhan kung ang mga partido ay nakakuha ng karapatang humiling ng mga pagsulat sa mga kasunduan sa pagitan ng kanilang mga sarili.

Sa kasunduan, inireseta ng mga kalahok ang mga karagdagang sugnay. Sa partikular, sa mga karapatan ng nagpautang, ang isang kahilingan sa bangko para sa direktang debit ay ipinahiwatig. Ang mga dahilan, termino at iba pang mga nuances na nagpoprotekta sa interes ng mga partido ay inireseta.

Nagsasagawa ang may utang na mag-sign ng isang kasunduan sa bangko sa direktang pag-debit ng mga pondo, na nagpapahintulot sa nagpautang na agad na isagawa ang nasabing operasyon. Kung walang clause sa naturang kasunduan, ang mga partido ay may karapatang baguhin ang alinman o mag-sign karagdagang mga dokumento.

Pakikipag-ugnay sa Bank

Ngayon isasaalang-alang namin ang kasunduan sa direktang pag-debit ng mga pondo mula sa kasalukuyang account. Ang istraktura ng dokumento ay humigit-kumulang sa mga sumusunod:

- pangalan ng kasunduan;

- pag-areglo o lugar ng pag-sign ng kasunduan;

- preamble (sa pagitan kanino ang kontrata ay natapos);

- paglalarawan ng obligasyon (obligasyon ng bangko na isulat mula sa account ng kliyente pabor sa napagkasunduang tao);

- ang kontrata ay ipinahiwatig alinsunod sa kung saan ang pagkansela ay ginawa;

- ang mga sugnay ng kasunduan na nagbibigay ng karapatang idirekta ang pag-debit ay ipinahiwatig;

- kumpletong impormasyon tungkol sa taong may karapatan na mag-claim;

- Inilarawan ang layunin ng pagbabayad (halimbawa, pagbabayad ng utang sa utang);

- nagpapahiwatig ng obligasyon ng taong may karapatang humiling na magsumite ng isang order ng pagbabayad na ganap na nakakatugon sa mga kinakailangan ng batas o ang kontrata;

- ang bank ay nangangako upang ipaalam sa kliyente ang tungkol sa pag-off-off (ang mensahe ay ipinadala alinman sa numero ng telepono o e-mail);

- ang kasunduan ay itinuturing na epektibo mula sa sandali ng pag-sign o mula sa ibang petsa;

- mga detalye ng mga partido.

Pakikilahok sa ikatlong partido

Ang hudisyal na kasanayan ay nagpapahiwatig ng pagtatapos ng isang kasunduan lamang sa pagitan ng bangko at kliyente nito, imposible ang pagkakaroon ng isang ikatlong partido bilang isang kalahok.

Kung inalis ng kliyente ng bangko ang pahintulot nito na idirekta ang pag-debit, kung gayon ang kapareha nito ay walang anumang pakikinabang. Ito ay nananatiling lamang upang sumangguni sa sugnay ng kontrata na tinapos ng mga partido tungkol sa obligasyon upang matiyak ang naturang paglilipat ng mga pondo.

Mga aksyon sa bangko

Ang Bank ay obligadong tuparin ang utos na maalis kung ang lahat ng mga kondisyon ng kasunduan o ang mga kaugalian ng batas ay natutupad, lalo na kung ang kahilingan ay ipinakita ng mga awtoridad.Ang mga pagdududa tungkol sa pagiging lehitimo ng kahilingan ay nagbibigay ng karapatang magbigay ng karagdagang o bagong mga dokumento kung ang mga isinumite sa unang pagkakataon ay hindi nakakatugon sa batas.

Kaya, halimbawa, ang isang partido na nangangailangan ng pagkansela batay sa isang desisyon ng korte ay obligadong ipakita ang isang maayos na napatupad at sertipikadong kopya ng hudisyal na kilos. Ang karapatan ng direktang debit ng mga pondo ay nagmula sa mga pamantayan ng batas at naitala.

Praktikal na halimbawa

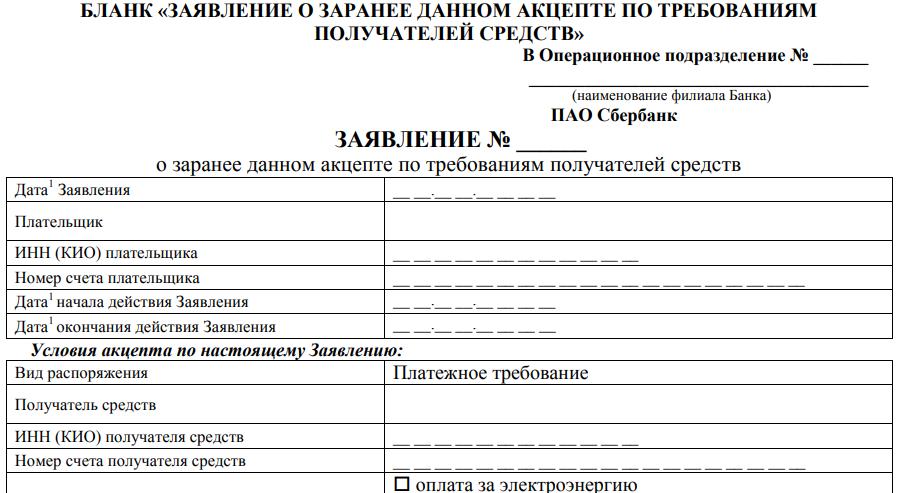

Ano ang mga tampok ng direktang debit ng pondo ng Sberbank? Kapag nagtatapos ng isang kasunduan sa isang institusyong pampinansyal para sa paglilingkod, ang kliyente ay may karapatang mag-isyu ng isang pagtanggap para sa pag-debit sa hinaharap. Inisyu ang isang espesyal na form na naglista ng mga sumusunod na item:

- ipahiwatig ang bilang ng aplikasyon, impormasyon ng departamento ng operating kung saan ang aplikasyon ay isinumite;

- petsa ng pagsulat o pagsusumite ng isang aplikasyon sa bangko;

- TIN ng kliyente;

- kanyang account number;

- petsa magsisimula ang permit at mag-expire.

Ang magkatulad na impormasyon ay dapat ipahiwatig na may kaugnayan sa tao na binigyan ng karapatan ng pag-angkin. Ang sumusunod sa form ay mga graph:

- uri ng pagkakasunud-sunod, ang order ng pagbabayad ay agad na ipinahiwatig sa form;

- tatanggap ng mga pondo;

- TIN o KIO;

- obligasyon ng nagbabayad (pagbabayad ng mga bill ng utility, telepono ay inaalok; pinapayagan na magpahiwatig ng isa pang pagpipilian);

- numero ng kontrata at petsa;

- ang halaga na pinapayagan na mai-debit;

- formula para sa pagkalkula ng pinapayagan na halaga ng singil;

- ang posibilidad ng hindi kumpleto o bahagyang pagpapatupad dahil sa hindi sapat na pondo sa account.

Ang kliyente ay may karapatang payagan ang bahagyang pagpapatupad. Inaalok siya ng isa pang pagpipilian - natutupad ang kahilingan matapos ang paglipat ng mga pondo sa account sa pagkakasunud-sunod ng priyoridad. Pinapayagan ang pagpapatupad sa panahon ng pagpapatunay ng application na isinumite ng kliyente.

Sa konklusyon

Ang pamamahala ng pera sa pamamagitan ng pagbubukas ng mga account ay itinuturing na normal at maging karaniwan. Pinapayagan ka ng batas na pahintulutan ka ng bangko na isulat ang pera mula sa kanila sa mga tinukoy na kaso.

Ang mga batayan ay ibinibigay para sa mga gawaing pambatasan at isang kasunduan sa bangko. Mayroong mga paghihigpit na hindi maiiwasan ng mga tuntunin ng kasunduan, salungat sa batas, awtomatiko silang kanselahin.