CPM - ตัวบ่งชี้ที่สำคัญมากเมื่อสมัครขอสินเชื่อ ตัวย่อนี้ย่อมาจากต้นทุนรวมของเงินกู้ นี่คืออะไร ตัวบ่งชี้นี้คำนวณอย่างไร มันรวมอยู่ในอะไร? วิธีคำนวณด้วยตัวเอง? เป็นไปได้ไหมที่จะได้ผลลัพธ์ที่แม่นยำ? ปัญหาเหล่านี้และที่เกี่ยวข้องสามารถพบได้ในบทความ

นี่อะไรน่ะ?

ต้นทุนรวมของการกู้ยืม (CPM) เป็นตัวบ่งชี้ข้อมูลซึ่งเป็นไปได้ที่จะเปรียบเทียบข้อเสนอเงินกู้จากธนาคารต่างๆและ MFIs (องค์กรการเงินรายย่อย) นี่เป็นข้อมูลที่มีค่ามากเพราะด้วยความช่วยเหลือของ CPM คุณจะพิจารณาว่าเงินกู้ใดจะมีค่าใช้จ่ายน้อยกว่าสำหรับคุณ

ค่านี้ถูกคำนวณเป็นเปอร์เซ็นต์ (%) แต่ในเดือนธันวาคม 2560 แก้ไขพระราชบัญญัติสินเชื่อผู้บริโภค ตามที่พวกเขาการคำนวณของต้นทุนรวมของเงินให้สินเชื่อควรจะทำไม่เพียง แต่ในอัตราร้อยละ แต่ยังอยู่ในแง่การเงิน

ที่จริงแล้วทุกอย่างชัดเจน หากได้รับเงินกู้ให้พูดที่ 20% ต่อปีปรากฎว่าคุณจะจ่ายเงินมากเกินไป 20% ของจำนวนเงินกู้ทุกปี แต่ผู้กู้จ่ายมากกว่าที่ระบุไว้ในอัตราที่น่าสนใจ

ความจริงก็คือว่ามูลค่าของต้นทุนเต็มของเงินให้สินเชื่อไม่ได้ระบุไว้เสมอโดยธนาคารในการโฆษณาข้อเสนอเฉพาะในสัญญาเงินกู้ และผู้กู้พบว่าเงื่อนไขที่ไม่เอื้ออำนวยเหล่านี้ส่วนใหญ่สำหรับพวกเขาหลังจากเซ็นเอกสาร

ค่าเฉลี่ยของตลาด

ตอนนี้เรามาดูสถิติกันต่อ ตามที่ธนาคารกลางของรัสเซียต้นทุนรวมของเงินให้สินเชื่อผู้บริโภคและรถยนต์แสดงโดยมูลค่าตลาดเฉลี่ยในช่วง 13.7-26.8%

ค่าเฉลี่ยของตลาดสำหรับ MFIs

สำหรับ MFIs (องค์กรที่ออกเงินกู้) ตัวบ่งชี้ที่นี่จะสูงขึ้นเล็กน้อย บางครั้งพวกเขาถึงตัวเลขที่ยอดเยี่ยม ตัวอย่างเช่นสำหรับสินเชื่อรายย่อยที่ไม่มีหลักประกันในวงเงินสูงถึง 30,000 รูเบิลดึงขึ้นมาหนึ่งเดือนต้นทุนเฉลี่ยทั้งหมดของตลาดสินเชื่อสามารถเข้าถึงได้สูงถึง 600%!

ดังนั้นปริมาณและระยะเวลาของการกู้ยืมจากการเพิ่มขึ้นของ MFI มากขึ้นค่านี้จะเข้าหาธนาคาร ดังนั้นหากมีการปล่อยสินเชื่อที่ไม่ปลอดภัยเป็นระยะเวลาประมาณหนึ่งปีและมีขนาดเกินกว่า 100,000 รูเบิลมูลค่าตลาดเฉลี่ยในอัตราส่วนคือ 32.5% และขีด จำกัด คือ 43.4%

ตอนนี้เราจะตรวจสอบว่ามูลค่าของต้นทุนทั้งหมดของสินเชื่อผู้บริโภคนั้นเทียบเท่ากับอัตราที่โฆษณาไว้หรือไม่ พิจารณาว่ากฎหมายกำหนดให้ธนาคารใดรวมอยู่ใน CPM สำหรับการชำระหนี้และอะไรบ้าง

CPM รวมอยู่ในอะไร?

เราทำการวิเคราะห์ต้นทุนทั้งหมดของเงินกู้อย่างต่อเนื่อง นี่คืออะไร เหล่านี้คือการชำระเงินกู้ทั้งหมดที่เป็นที่รู้จักในเวลาของข้อสรุปของสัญญาเงินกู้

พิจารณาพวกเขา:

- หนี้หลัก นี่คือค่าหลักในสูตรที่เสนอโดยกฎหมาย แต่เธออยู่ไกลจากคนเดียว นอกจากนั้นยังมีจำนวนมากที่ผู้กู้จ่ายเกินกว่าที่จะชำระหนี้หลัก

- ดอกเบี้ยเงินกู้ยืม นั่นคือพวกเขาคือการเสนอราคาโฆษณาแต่ในเวลาเดียวกันดอกเบี้ยของเงินกู้อยู่ไกลจากสิ่งเดียวที่ยังคงต้องจ่ายให้กับผู้กู้

- ชำระให้กับธนาคาร มีเพียงการชำระเงินที่ระบุไว้ที่นี่โดยที่ไม่สามารถออกเงินกู้ได้ ตัวอย่างเช่นหากมีการออกเงินกู้สำหรับอพาร์ทเมนท์อาจจำเป็นต้องมีค่าธรรมเนียมในการวางเงินสดจำนวนพอสมควรในตู้เซฟ

- ค่าใช้จ่ายในการออกบัตรเครดิต โดยมีเงื่อนไขว่าเงินจะได้รับเครดิตและไม่ได้ออกเป็นเงินสด

- การชำระเงินให้กับบุคคลที่สามบางอย่างหากการให้สินเชื่อขึ้นอยู่กับสัญญากับพวกเขา แน่นอนว่าบุคคลดังกล่าวจะต้องระบุไว้ในสัญญา บ่อยครั้งที่พวกเขาเป็นผู้ประกันตนทนายความหรือผู้ประเมินราคา ค่าธรรมเนียมหมายถึงเบี้ยประกันการชำระเงินสำหรับการประเมินหลักประกันการโอนเงินไปยังบัญชีของธนาคารอื่นเป็นต้น

- ค่าใช้จ่ายของการประกัน สำหรับกรณีเหล่านี้เมื่อมีการจ่ายค่าชดเชยสำหรับเหตุการณ์ที่ผู้ประกันตนไม่ได้จ่ายให้กับผู้กู้ ดังนั้นในโครงสร้างของ CPM ค่าใช้จ่ายของการประกันชีวิตจะถูกนำมาพิจารณาหากเป็นผลมาจากการเสียชีวิตของผู้กู้มันเป็นธนาคารที่ได้รับค่าชดเชยสำหรับการชำระคืนเงินกู้ด้วยกองทุนเหล่านี้

- ประกันภัยกำหนดเงื่อนไขในการขอสินเชื่อ เหล่านี้เป็นสัญญาประกันที่กำหนดจำนวนเงื่อนไขอัตราดอกเบี้ยเมื่อสมัครสินเชื่อ ธนาคารหลายแห่งปรับขึ้นอัตราดอกเบี้ยสำหรับเงินให้สินเชื่อหากผู้กู้ไม่ได้ทำสัญญาประกัน ในกรณีเช่นนี้การซื้อโดยเครดิตจะต้องนำมาพิจารณาเมื่อคำนวณต้นทุนรวมของสินเชื่อผู้บริโภคและสินเชื่อ

ข้อยกเว้นเมื่อคำนวณการชำระเงินให้กับบุคคลที่สาม

ตอนนี้เกี่ยวกับข้อยกเว้น “ การชำระเงินให้กับบุคคลที่สาม” ไม่รวมการประกันหลักประกัน (ตัวอย่างเช่นการประกันแบบครอบคลุมเมื่อสมัครสินเชื่อรถยนต์) การแก้ไขกฎหมายที่นำมาใช้ในเดือนธันวาคม 2017 มีภาระผูกพันที่จะต้องคำนึงถึงเมื่อคำนวณค่าใช้จ่ายเต็มรูปแบบของสินเชื่อผู้บริโภคสินเชื่อจำนองอสังหาริมทรัพย์ประกันภัย

ยิ่งไปกว่านั้นถ้าเขียนชื่อองค์กรในสัญญาเงินกู้จะมีการคำนวณตามอัตราขององค์กร หากธนาคารไม่ จำกัด ช่วงของผู้ประกันตนที่ลูกค้าสามารถติดต่อได้ให้ใช้อัตราภาษีขององค์กรประกันภัย ดังนั้นในกรณีนี้การคำนวณ UCS จะเป็นค่าประมาณเท่านั้น

แต่ธนาคารที่นี่จะต้องระบุแน่นอนในอัตราที่ บริษัท ประกันภัยทำการคำนวณ ในกรณีนี้สัญญาควรระบุว่าเมื่อเลือกผู้ประกันตนรายอื่น บริษัท ประกันภัยอาจแตกต่างกัน

เป็นสิ่งสำคัญที่ต้องจำไว้ว่าเมื่อคำนวณการชำระเงินให้กับบุคคลที่สามซึ่งเป็นส่วนหนึ่งของ CPM ผู้เชี่ยวชาญด้านการธนาคารใช้อัตราการประกันที่เป็นปัจจุบันในขณะนี้ จากนี้เราไม่สามารถยกเว้นความเป็นไปได้ที่ในอนาคตอัตราภาษีเหล่านี้จะเปลี่ยนแปลงและค่าใช้จ่ายในการชำระเงินจะเพิ่มขึ้น / ลดลง

สิ่งใดที่ไม่นำมาพิจารณาใน CPM

ด้านบนเราแสดงมูลค่าตลาดเฉลี่ยของต้นทุนรวมของเงินกู้ และตอนนี้สิ่งที่ไม่ได้นำมาพิจารณาในการคำนวณ UCS:

- การชำระเงินตามที่กฎหมายกำหนด ตัวอย่างเช่น CTP เมื่อสมัครสินเชื่อรถยนต์

- การชำระเงินที่เกิดจากการละเมิดโดยผู้กู้ของเงื่อนไขของสัญญา ตัวอย่างที่พบบ่อยที่สุดคือการลงโทษการชำระล่าช้า มันค่อนข้างสมเหตุสมผลเนื่องจากไม่สามารถคาดการณ์ความน่าจะเป็นของการละเมิดดังกล่าวได้ล่วงหน้า

- การชำระเงินที่ขึ้นอยู่กับการตัดสินใจของผู้กู้โดยตรง ประการแรกพวกเขาควรจะเกี่ยวข้องกับเงินกู้และสัญญา ตัวอย่างเช่นการชำระค่าธรรมเนียมแรกเข้า

- ค่าใช้จ่ายของการประกันหลักประกัน ส่วนใหญ่มักจะเป็นลำเรือ

- ประกันภัย

ปัญหาการประกัน

สำหรับรายการสุดท้ายข้างต้นจากนั้นเมื่อคำนวณต้นทุนรวมของเงินกู้ธนาคารกลางจะกำหนดเงื่อนไขดังต่อไปนี้ภายใต้ต้นทุนการประกันภัยที่ไม่รวมอยู่ใน CPM:

- การลงทะเบียนของสัญญาประกันไม่ส่งผลกระทบต่อขนาดของเงินกู้หรือความเป็นไปได้ของเงินกู้

- เมื่อทำการบริการดังกล่าวผู้ยืมจะได้รับผลประโยชน์เพิ่มเติมสำหรับตัวเอง

- ระยะเวลาการระบายความร้อนที่เรียกว่าถูกต้องเป็นเวลา 14 วัน นั่นคือโดยไม่มีผลกระทบสำหรับตัวเองในเวลานี้ผู้กู้สามารถปฏิเสธบริการประกัน

เครื่องคิดเลขสินเชื่ออย่างง่าย

บางครั้งผู้กู้จำเป็นต้องคำนวณ CPM ด้วยตัวเอง วิธีที่ดีที่สุดที่นี่คือการใช้เครื่องคิดเลขสินเชื่อออนไลน์ ตัวเลือกดังกล่าวนอกเหนือจากฟรีมีทรัพยากรอินเทอร์เน็ตมากมาย

คุณจะต้องป้อนข้อมูลจากกำหนดการชำระเงินของคุณลงในฟิลด์ที่จำเป็น หากคุณยังไม่ได้ทำสัญญาเงินกู้คุณจะต้องค้นหาข้อมูลที่จำเป็นในเว็บไซต์ของธนาคารที่คุณสนใจ

เครื่องคิดเลขรุ่นที่ง่ายที่สุดประกอบด้วยกราฟต่อไปนี้:

- วงเงินกู้

- อัตราดอกเบี้ย

- เงื่อนไขสินเชื่อ

- ค่าคอมมิชชั่นครั้งเดียว

- ค่าคอมมิชชั่นรายเดือน

- ประเภทการจ่าย

- เริ่มจ่ายเงิน

ผลลัพธ์ในกรณีส่วนใหญ่ไม่ได้เป็นเปอร์เซ็นต์ แต่เป็นรูเบิล อย่างไรก็ตามการคำนวณจะเป็นค่าประมาณ

เครื่องคำนวณสินเชื่อที่ซับซ้อน

เพื่อให้ได้ผลลัพธ์ที่แม่นยำยิ่งขึ้นคุณต้องค้นหาเครื่องคิดเลขออนไลน์ที่มีรายละเอียดมากขึ้น ตัวอย่างเช่นผลลัพธ์ใกล้เคียงกับความเป็นจริงสามารถรับได้โดยการกรอกพารามิเตอร์ต่อไปนี้:

- ประเภทการจ่าย

- วงเงินกู้

- อัตราดอกเบี้ยเงินกู้

- เงื่อนไขสินเชื่อ

- จุดเริ่มต้นของการชำระคืนเงินกู้

- ประกันภัย

- ค่าคอมมิชชั่นทั้งหมด

- ต้นทุนการประเมิน

- ค่าธรรมเนียมการลดอัตราดอกเบี้ย

- ธนาคารเช่าเซลล์

- ค่าคอมมิชชั่นธนาคารครั้งเดียวอื่น ๆ

การคำนวณในโปรแกรม EXCEL

อีกทางเลือกหนึ่งของเครื่องคิดเลขออนไลน์เป็นโปรแกรมสำนักงานยอดนิยม เปิดตารางมาตรฐานและดำเนินการตามอัลกอริทึมต่อไปนี้:

- ในคอลัมน์ B ป้อนวันที่ชำระเงินทั้งหมด ศูนย์ (รายการแรก) ที่นี่จะเป็นวันที่อนุมัติเงินกู้ มันอยู่ที่การคำนวณ (ลดราคา) - การกำหนดค่าของ UCS

- คอลัมน์ C ประกอบด้วยจำนวนเงินทั้งหมดที่ผู้กู้จ่าย โปรดทราบว่าคนแรกของพวกเขาจะเป็นลบ - นี่คือขนาดของสินเชื่อที่อนุมัติ สิ่งที่ตามมาทั้งหมดเป็นบวก นี่คือการชำระเงินที่คุณทำตามกำหนดเวลาของคุณ

- คุณจะต้องใช้ฟังก์ชัน IRR ในกรณีนี้มันเทียบเท่ากับ UCS ชื่อของมันคือ "PURE"

- หากต้องการคำนวณในเซลล์สุดท้ายในคอลัมน์ C ให้ใส่เครื่องหมายเท่ากับ

- จากนั้นป้อนชื่อของสูตร -“ PURE”

- ใส่วงเล็บและป้อนค่าทั้งหมดจากคอลัมน์ C (เพียงคลิกตามลำดับในเซลล์ที่เต็มไป)

- ใส่เครื่องหมายอัฒภาค

- ในทำนองเดียวกันรายการค่าทั้งหมดจากคอลัมน์ B

- อย่าลืมปิดวงเล็บ

- หลังจากนั้นกด“ Enter” (ปุ่ม Enter)

หากคุณทำทุกอย่างถูกต้องในเซลล์สุดท้ายของคอลัมน์ C คุณจะได้ตัวเลขที่ต้องการ มันแสดงไม่เป็นเปอร์เซ็นต์ แต่เป็นเศษส่วนของหน่วย ตัวอย่างเช่น 0.3401 หากต้องการคืนค่านี้เป็นเปอร์เซ็นต์ให้คูณด้วยหนึ่งร้อย ในกรณีของเรามูลค่าของ UCS จะเท่ากับ 34% นั่นคือจำนวนเงินที่คุณชำระมากเกินไปสำหรับเงินกู้ของคุณ

การคำนวณโดยใช้สูตร

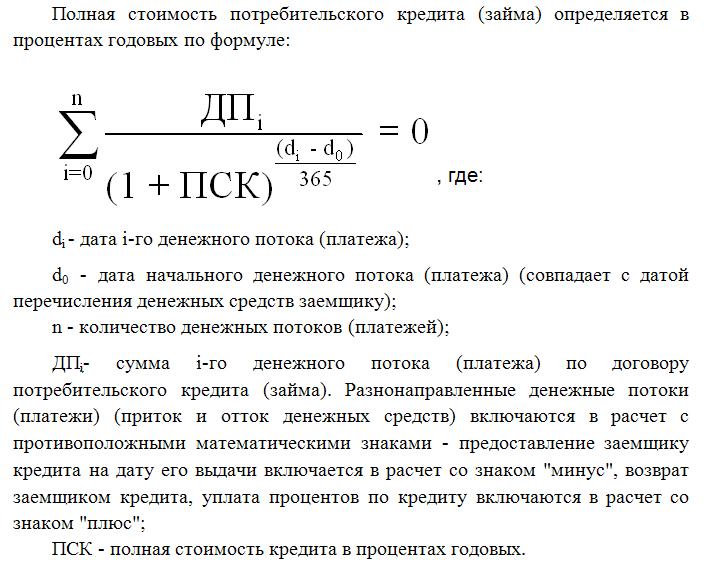

วิธีที่ยากที่สุดคือการใช้สูตรที่กฎหมายของรัฐบาลกลางให้สินเชื่อผู้บริโภค คุณจะเห็นมันในภายหลังในบทความ แน่นอนการคำนวณที่นี่จะแม่นยำที่สุด แต่ในกรณีนี้คุณไม่สามารถทำได้หากไม่มีความรู้ด้านคณิตศาสตร์ทางการเงิน อย่างไรก็ตามเป็นสูตรนี้ที่ผู้เชี่ยวชาญด้านการธนาคารใช้เมื่อคำนวณ CPM

ต้นทุนเต็มรูปแบบของเงินกู้ที่นี่สอดคล้องกับตัวบ่งชี้อัตราผลตอบแทนภายใน (IRR ในคณิตศาสตร์ทางการเงิน) ค่านี้เท่ากับอัตราดอกเบี้ยที่กำไรสุทธิลดเป็นศูนย์

รายได้สุทธิของธนาคารโดยทั่วไปคือจำนวนเงินที่ลูกค้าชำระเงินมากเกินไป ส่วนลดที่นี่คือการลดเงินในอนาคตให้เป็นมูลค่าปัจจุบัน ดังนั้นการจ่ายเงินกู้ทั้งหมดจะถูกลดราคาจนถึงวันที่ออก ดังนั้นมูลค่าปัจจุบันสุทธิคือจำนวนเงินทั้งหมดของการจ่ายเงินลดทั้งหมดโดยผู้กู้

CPM เป็นค่าที่สำคัญมากสำหรับผู้กู้ ดังที่คุณได้เห็นมันแตกต่างจากอัตราดอกเบี้ยของแผ่นพับธนาคารยิ่งไปกว่านั้น การคำนวณ CPM หมายถึงการกำหนดจำนวนเงินที่คุณจะจ่ายมากเกินไปอย่างแม่นยำโดยการชำระคืนเงินกู้