หลายคนไม่เข้าใจคำว่า "การรีไฟแนนซ์" ดังนั้นจึงไม่ใช้ความสามารถของบริการธนาคารนี้ ในขณะเดียวกันบางครั้งก็ช่วยให้ไม่เพียง แต่ลดดอกเบี้ยเงินกู้ แต่ยังช่วยลดเงื่อนไขการใช้เงินยืม นอกจากนี้ในบางกรณีขั้นตอนดังกล่าวสามารถปรับปรุงประวัติเครดิตอย่างจริงจัง การรีไฟแนนซ์สินเชื่อที่ค้างชำระเป็นโอกาสที่ดีสำหรับบุคคลที่จะทบทวนเงื่อนไขสินเชื่อที่มีอยู่ให้ดีขึ้น

รีไฟแนนซ์เป็นแนวคิด

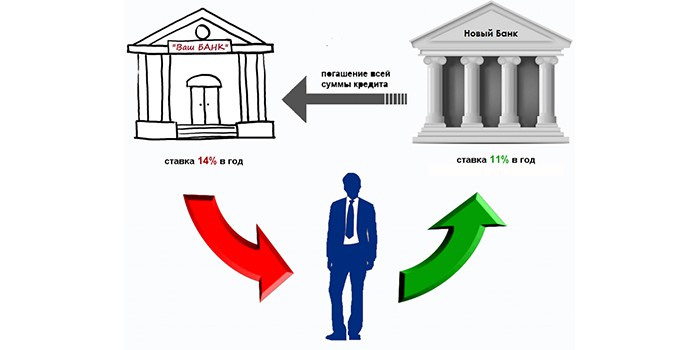

ตามกฎแล้วการรีไฟแนนซ์คือการจัดหาเงินกู้ใหม่เพื่อให้ครอบคลุมสินเชื่อที่มีอยู่เดิม แต่มีเงื่อนไขที่ดีกว่า คุณสามารถร้องขอบริการดังกล่าวในธนาคารเดียวกันหรือในบริการอื่น ตามกฎแล้วการรีไฟแนนซ์เงินกู้ด้วยการชำระเงินที่ผ่านมาในสถาบันการเงินเดียวกันเป็นไปไม่ได้ อุปสรรคต่อการนี้เป็นสองปัจจัย:

- การละเมิดโดยผู้กู้ของวินัยในการชำระคืนหนี้ตามเวลาที่เหมาะสม

- อัตราดอกเบี้ยของเงินให้สินเชื่อในสถาบันการเงินนี้อาจถูก จำกัด โดยกฎของสถาบันนี้และอาจไม่สามารถทำกำไรได้ในตลาดอื่น ๆ

สำรวจข้อเสนอธนาคารของคุณ

ก่อนที่จะมีขั้นตอนการรีไฟแนนซ์คุณควรยื่นใบสมัครกับธนาคารที่คุณมีข้อตกลงพร้อมคำขอให้ข้อมูลเกี่ยวกับความเป็นไปได้และเงื่อนไขสำหรับการขอสินเชื่ออื่นเพื่อครอบคลุมสินเชื่อที่มีอยู่เดิม เอกสารมาตรฐานสำหรับการดำเนินการตามข้อกำหนดดังกล่าวมีอยู่ที่แผนกบริการแต่ละแห่ง

หากเป้าหมายของผู้กู้ไม่ได้ไปรีไฟแนนซ์สินเชื่อที่เกินกำหนดดังนั้นตามกฎแล้วธนาคารสามารถพิจารณาใบสมัครได้ในเชิงบวกโดยให้เงื่อนไขสินเชื่อใหม่ที่น่าพอใจที่สุด ไม่ว่าในกรณีใดในฐานะหน่วยงานเชิงพาณิชย์สถาบันการเงินมีความสนใจมากที่สุด:

- ในการขจัดปัญหาเกี่ยวกับการชำระเงิน

- ในการบันทึกบุคคลโดยลูกค้าของเขา

ประโยชน์ของการกู้เงินใหม่

ตามกฎแล้วเป็นไปได้ที่จะนำเงินกู้ใหม่มาชำระหนี้ที่มีอยู่หากตรงตามเงื่อนไขต่อไปนี้:

- ขาดงานที่ค้าง

- ขาดค่าปรับ

- การชำระเงินทันเวลาของการชำระเงินหลายครั้ง

การรีไฟแนนซ์สินเชื่อใด ๆ เป็นผลิตภัณฑ์ธนาคารเป้าหมายดังนั้นจึงมีการทำข้อตกลงพิเศษพร้อมอัตราดอกเบี้ยที่ลดลงเพื่อชำระคืนเงินกู้เดิม

บริการดังกล่าวมีความเกี่ยวข้องหาก:

- มีโอกาสที่จะลด% ของเงินกู้

- การชำระเงินรายเดือนสามารถลดลงได้

- คุณต้องยืดเงื่อนไขเงินกู้ออกไป

- คุณต้องได้รับเครดิตวันหยุด

- จำเป็นต้องเปลี่ยนสกุลเงินที่ใช้ในการกู้ยืม

- ขอแนะนำให้รวมสินเชื่อทั้งหมดเข้าด้วยกัน

ผลประโยชน์ของธนาคาร

โดยการให้โอกาสแก่ลูกค้าในการรีไฟแนนซ์หนี้ที่ค้างชำระองค์กรเครดิตยังได้รับประโยชน์เช่นกัน

| ประโยชน์ของธนาคารปัจจุบัน | ประโยชน์ของธนาคารอื่น |

| โอกาสในการชำระหนี้ของกองทุนที่ยืมมา | การได้มาซึ่งลูกค้าประจำใหม่ |

| กำไรจากสินเชื่อใหม่ | กำไรจากการกู้ยืม |

| ไม่จำเป็นต้องดำเนินการทางกฎหมายเพื่อส่งคืนทรัพย์สินของคุณ | ความสามารถในการพึ่งพาการดำเนินงานของผลิตภัณฑ์ธนาคารอื่น ๆ ให้กับลูกค้า |

| โอกาสในการขายบริการอื่น ๆ ให้กับลูกค้าที่มีอยู่ในอนาคต |

การได้รับสินเชื่อใหม่เพื่อปิดเงินกู้ที่มีอยู่คือการมีค่าใช้จ่ายเพิ่มเติม:

- เพื่อชำระเงินกู้

- บริการพิจารณาคำขอสินเชื่อ

- สำหรับบริการของ บริษัท ประกันภัย

- เกี่ยวกับการดำเนินการเพื่อลบภาระความปลอดภัย

คุณสมบัติทั้งหมดเหล่านี้สำหรับการรับเงินกู้ใหม่จะต้องมีการค้นพบก่อนที่จะรีไฟแนนซ์สินเชื่อที่ค้างชำระ

สินเชื่อที่ไม่ดี

ธนาคารนิรนัยไม่ชอบลูกค้าที่มีสินเชื่อเกินกำหนด อย่างไรก็ตามสถาบันการเงินบางแห่งกำลังแก้ไขปัญหา ในการทำเช่นนี้ลูกค้าที่มีศักยภาพจะต้องเมื่อสมัครสินเชื่อจากพวกเขา:

- พิสูจน์ว่าสาเหตุของความล่าช้านั้นเป็นปัญหาร้ายแรง

- จัดเตรียมเอกสารที่จำเป็นเพื่อพิสูจน์ความพร้อมของโอกาสในการชำระคืนเงินกู้ที่ได้รับใหม่

มีความจำเป็นต้องสมัครเพื่อรีไฟแนนซ์หนี้กับธนาคารปัจจุบันในกรณีที่มีปัญหาเกี่ยวกับการชำระเงินให้เร็วที่สุดโดยไม่ปฏิเสธที่จะจ่ายเงินและไม่พยายามซ่อน แต่ถ้าการเจรจากับสถาบันการเงินนี้เป็นเรื่องที่น่าอับอายคุณควรคิดถึงการหาองค์กรที่พร้อมที่จะจัดการกับปัญหาการรีไฟแนนซ์สินเชื่อที่ค้างชำระที่มีประวัติไม่ดี

มันเป็นจริงอย่างแน่นอนเพื่อให้ได้เงินกู้ถ้าความล่าช้าในการชำระเงินรายเดือนไม่เกินสามเดือน ในกรณีนี้คุณต้องมีอาร์กิวเมนต์ดังนี้

- ค้นหาประกัน

- เสนอหลักประกันในรูปของหลักประกันเงินกู้

โปรแกรมยืมเกินกำหนด

หนี้สินระยะยาวเกิดขึ้นได้อย่างไร? ในกรณีของการชำระเงินกู้ที่ไม่เหมาะสมธนาคารอาจคิดดอกเบี้ยซึ่งจะถูกลบออกในการชำระเงินครั้งถัดไป หากลูกหนี้หยุดปฏิบัติตามภาระผูกพันรายเดือนภายใต้สัญญาจะถูกโอนไปยังฐานข้อมูลระหว่างธนาคารของลูกค้าที่ไม่น่าเชื่อถือ ดังนั้นเขาจึงมีปัญหาที่จะทำให้การรับเงินในตราสารหนี้ที่ธนาคารอื่นซับซ้อน

อย่างไรก็ตามเป็นไปได้และจำเป็นต้องพยายามหาสถาบันที่เต็มใจรีไฟแนนซ์เงินกู้เกินกำหนด เราต้องเตรียมเอกสารดังต่อไปนี้เพื่อเป็นหลักฐานแสดงความตั้งใจที่จะร่วมมือและชำระหนี้ของเรา:

- แบบสอบถามกรอกในรูปแบบของสถาบันการเงินซึ่งจำเป็นต้องระบุการมีอยู่ของสินเชื่อขนาดและระยะเวลาล่าช้า

- แสดงหนังสือเดินทาง

- จัดทำ TIN หรือใบขับขี่

- นำใบรับรองรายได้จากการทำงาน

นอกจากนี้คุณอาจต้องใช้เอกสารเหล่านี้:

- การยืนยันประสบการณ์

- หนังสือรับรองจากแพทย์

- ความช่วยเหลือจากจิตแพทย์

ประเภทของสินเชื่อที่ธนาคารให้เงื่อนไขที่ดีขึ้น

ปัจจุบันมีความเป็นไปได้ที่จะรีไฟแนนซ์เงินกู้เกือบทุกประเภท:

- จำนอง

- ซื้อรถยนต์

- ผู้บริโภค

- เงินเบิกเกินบัญชีบนบัตร

อย่างไรก็ตามคนส่วนใหญ่หันไปสถาบันสินเชื่อเพื่อรีไฟแนนซ์เงินกู้ยืมจากธนาคารอื่นที่มีหนี้ที่ค้างชำระในสินเชื่อผู้บริโภคและสินเชื่อรถยนต์ นี่คือสาเหตุที่ความจริงที่ว่าบริการเหล่านี้จะได้รับในอัตราดอกเบี้ยที่ค่อนข้างสูง

ขั้นตอนการขอสินเชื่อ

ไม่มีความลับใดที่จะแก้ไขปัญหาในการได้รับเงินกู้ใหม่อย่างมีประสิทธิภาพเป็นสิ่งสำคัญที่จะต้องให้ในอัตราที่ต่ำที่สุด ที่นี่คุณต้องทำงาน: เพื่อทำการวิเคราะห์ข้อเสนอทางการตลาดและเลือกสิ่งที่ดีที่สุด เพิ่มเติม (หลังจากได้รับการอนุมัติจากธนาคาร) ลูกค้า:

- ลงนามในสัญญากับเขาเกี่ยวกับเงินกู้ใหม่และให้รายละเอียดที่จำเป็นในการชำระเงินที่ชำระหนี้

- รับตารางและเงื่อนไขสำหรับการฝากเงินรายเดือนเข้าบัญชี

สิ่งที่ควรมองหา

- สถาบันการเงินส่วนใหญ่มีอัตราดอกเบี้ยที่ค่อนข้างสูงสำหรับการให้สินเชื่อนอกจากนี้ยังบังคับให้ลูกค้าทำสัญญาประกันกับองค์กรในเครือในช่วงระยะเวลาของภาระเงินกู้ ดังนั้นคุณจะต้องระมัดระวังเป็นอย่างมากเมื่ออ่านสัญญาบางครั้งอัตรา "ผลกำไร" จะถูกคิดค่าเสื่อมราคาโดยบริการที่กำหนดเพิ่มเติมซึ่งเพิ่มหนี้ 20-30% และในขณะเดียวกันก็ไม่ได้กลับมาอีกแม้ว่าภาระผูกพันกับสถาบันเครดิตจะถูกปิดก่อนกำหนด ถ้าเป็นเช่นนั้นมันก็คุ้มค่าที่จะมองหาธนาคารอื่นเพื่อรีไฟแนนซ์เงินกู้ที่ค้างชำระเพื่อหลีกเลี่ยงภาระที่เป็นไปไม่ได้

- ความแตกต่างของอัตราดอกเบี้ยเงินให้สินเชื่อของธนาคารต่าง ๆ สามารถทำได้สูงถึง 10% ซึ่งมีผลต่อขนาดของการชำระเงินรายเดือน ตามกฎแล้วเงื่อนไขที่ซื่อสัตย์ที่สุดสำหรับการรีไฟแนนซ์เงินกู้ที่ค้างชำระอยู่กับ Sberbank หากผู้กู้เป็นลูกค้าขององค์กรนี้รับเงินเดือนในบัตรจากนั้นในทางปฏิบัติก็ไม่จำเป็นต้องจัดเตรียมเอกสารใด ๆ สำหรับการพิจารณาใบสมัคร ตามกฎแล้วคุณเพียงแค่ต้องกรอกแบบฟอร์มมาตรฐานบนเว็บไซต์ของสถาบันนี้และหลังจากนั้นสองสามชั่วโมงเพื่อขออนุมัติหรือปฏิเสธการกู้ยืม นอกจากนี้คุณยังสามารถติดต่อสำนักงานที่ใกล้ที่สุดและสมัครขอสินเชื่อโดยใช้ความช่วยเหลือจากพนักงาน

เมื่อทำการกู้เงินใหม่เพื่อปิดเก่าคุณควรใช้เครื่องคิดเลขพิเศษโพสต์บนอินเทอร์เน็ต ดังนั้นคุณสามารถคำนวณจำนวนข้อตกลงใหม่ที่จะทำกำไรได้มากกว่าข้อตกลงก่อนหน้านี้ ควรพิจารณาว่าหากคุณมีเงินกู้ตัวหนึ่งการกู้ครั้งต่อไปเป็นปัญหา - บางครั้งก็เป็นไปได้หลังจากผ่านไปไม่กี่เดือนเท่านั้น

เพื่อสรุป

- มันค่อนข้างเป็นไปได้ที่จะได้รับเงินกู้ใหม่เมื่อมีเงินกู้คงค้างหากมีประวัติเครดิตที่ดี มันถูกสร้างขึ้นโดยธนาคารและอาจได้รับความเสียหายจากการไม่ชำระเงิน เพื่อป้องกันสิ่งนี้เกิดขึ้นเป็นสิ่งสำคัญในการคำนวณความสามารถของคุณและส่งแอปพลิเคชันเพื่อรีไฟแนนซ์เงินกู้ล่วงหน้า บ่อยครั้งที่การตัดสินใจดำเนินการดังกล่าวรวดเร็วซึ่งจะช่วยกำจัดหนี้เก่าโดยไม่ทำลายชื่อเสียงของคุณในฐานะผู้กู้ คุณต้องติดต่อธนาคารหลายแห่งหากการเจรจากับธนาคารที่มีอยู่ไม่ประสบความสำเร็จ

- หากไม่สามารถหลีกเลี่ยงความล่าช้าในการกู้ได้คุณสามารถรีไฟแนนซ์หนี้ได้ภายใน 10-14 วันหลังจากวันชำระเงินที่ไม่ได้รับ จนกระทั่งทุกครั้งที่ข้อมูลเครดิตเกี่ยวกับการละเมิดกลายเป็นที่รู้จักของทุกองค์กรเครดิต ด้วยความล่าช้าเล็กน้อยทำให้ง่ายต่อการติดต่อกับธนาคารอื่น ๆ โดยก่อนหน้านี้ได้ศึกษาเงื่อนไขการปล่อยสินเชื่อของตน

- หากการละเมิดภาระหนี้เป็นเวลามากกว่าสองสัปดาห์ แต่น้อยกว่าสามเดือนแน่นอนขั้นตอนการรีไฟแนนซ์จะค่อนข้างซับซ้อนและจะต้องใช้เอกสารเพิ่มเติมจากผู้กู้ อย่างไรก็ตามมันก็คุ้มค่าที่จะต้องดำเนินการเพื่อบรรเทาภาระภาระทางการเงิน

ในทุกสถานการณ์ที่เกี่ยวข้องกับความเป็นไปได้ของการค้างชำระเงินให้สินเชื่อไม่ควรหลีกเลี่ยงการมีปฏิสัมพันธ์กับสถาบันการเงินเนื่องจากเมื่อเวลาผ่านไปตำแหน่งนี้จะทำให้สถานการณ์แย่ลงเท่านั้น

ในขณะเดียวกันตลาดการธนาคารก็กว้าง นี่เป็นโอกาสที่ดีสำหรับการเลือกและซื้อผลิตภัณฑ์ที่จะช่วยแก้ปัญหาจัดให้มีมูลค่าและให้โอกาสในการสมัครสินเชื่อกับธนาคารใด ๆ ในอนาคต