สินเชื่อที่อยู่อาศัยสำหรับชาวรัสเซียส่วนใหญ่ดูเหมือนจะเป็นทางออกเดียวสำหรับปัญหาที่อยู่อาศัย แต่สถานการณ์ทางเศรษฐกิจที่ไม่แน่นอนอัตราดอกเบี้ยที่ท่วมท้นจากการจำนองการลดงานไม่ได้มีส่วนช่วยในการพัฒนาโปรแกรมการจำนองที่ให้ครอบครัววัยหนุ่มสาวมีเงื่อนไขสำหรับการขยายครอบครัวหรือการเติบโตทางประชากรด้วยการปรับปรุงคุณภาพชีวิตของผู้ที่ต้องการสภาพที่อยู่อาศัย โดยวิธีการในปี 2017 อัตราการเกิดลดลง 11% เมื่อเทียบกับปี 2016 และตามที่นักประชากรศาสตร์และนักสังคมวิทยาการลดลงของอัตราการเกิดเนื่องจากปัญหาที่อยู่อาศัยจะมาจากปีที่ปีคุกคามภัยพิบัติทางประชากรจนถึงปี 2034

รัฐกำลังดำเนินมาตรการเพื่ออำนวยความสะดวกให้กับโครงการสินเชื่อที่อยู่อาศัยโดยการสร้างที่อยู่อาศัยราคาไม่แพงมากขึ้น แต่ขึ้นอยู่กับธนาคารที่จะตัดสินใจเกี่ยวกับเงื่อนไขในการออกสินเชื่อจำนองและลดอัตราการจำนอง

เงื่อนไขการพัฒนาสินเชื่อที่อยู่อาศัย

ตลาดการจำนองในรัสเซียมีอยู่เพียง 20 ปี แต่เนื่องจากลักษณะความทึบของนโยบายการธนาคารทุกคนไม่ต้องการซื้อที่อยู่อาศัยผ่านการจำนองสามารถทำได้ - ไม่เคยมีความมั่นใจในความเป็นไปได้ของการจ่ายงวดถัดไปในเสถียรภาพของอัตราดอกเบี้ยไม่มีการรับประกันความน่าเชื่อถือของธนาคารเอง

ตั้งแต่ปี 2010 กฎหมายเริ่มปรากฏพระราชกฤษฎีกาควบคุมกิจกรรมของธนาคารในความสัมพันธ์กับสินเชื่อจำนอง ด้วยเงื่อนไขทางกฎหมายเหล่านี้ทำให้ธนาคารไม่สามารถ:

- เปลี่ยนอัตราดอกเบี้ยของเงินกู้หรือเงื่อนไขการกู้ยืมโดยไม่เปิดเผยเว้นแต่จะระบุไว้ในสัญญาว่าเป็น "การลงโทษ" สำหรับความล่าช้าที่ยาวนานของผู้กู้

- รวมค่าธรรมเนียมที่ซ่อนอยู่ในสัญญาเพื่อประกอบการพิจารณาและการเขียนสัญญาไม่ได้ชำระค่าประกัน

- ป้อนข้อมูลสำคัญในการพิมพ์ขนาดเล็กในสัญญา

- ซ่อนค่าใช้จ่ายทั้งหมดของเงินกู้

เมื่อสรุปการกู้ยืมเงินในสถาบันการเงินมีข้อ จำกัด เกี่ยวกับจำนวนค่าปรับสำหรับการชำระคืนล่าช้าซึ่งไม่ควรเกินอัตราที่สำคัญของธนาคารกลาง ณ วันที่ลงนามในสัญญาเงินกู้นั่นคือควรมีการเปลี่ยนแปลงตลอดสัญญา อัตราดอกเบี้ยหลักของธนาคารกลางคืออัตราดอกเบี้ยที่ธนาคารรับเงินกู้ระยะสั้น (1 สัปดาห์) อัตราคีย์ตั้งแต่กรกฎาคม 2017 คือ 9.25% ต่อปี

ตัวเลือกสำหรับการลดอัตราการจำนอง

การชำระเงินกู้สินเชื่อที่อยู่อาศัยสามารถลดลงได้โดยใช้ตัวเลือกหลายอย่างที่คุณต้องศึกษาอย่างรอบคอบก่อนติดต่อธนาคาร

- การรีไฟแนนซ์สินเชื่อที่อยู่อาศัยคือการรีไฟแนนซ์สินเชื่อจำนองปัจจุบันในธนาคารใหม่ ในเวลาเดียวกันการชำระเงินอาจลดลงเนื่องจากการขยายระยะเวลาการชำระเงิน

- การปรับโครงสร้างประกอบด้วยการออกสินเชื่อจำนองปัจจุบันในธนาคารเดียวกัน แต่มีเงื่อนไขใหม่เพื่อลดภาระการจำนองของผู้กู้ ในกรณีนี้ข้อตกลงเพิ่มเติมได้ข้อสรุปไปยังข้อตกลงปัจจุบันกับข้อตกลงคงที่ในเงื่อนไขสำหรับการชำระเงินเพิ่มเติมเกี่ยวกับการจำนองหรือสัญญาเงินกู้ใหม่

- การสนับสนุนของรัฐทางสังคมเป็นการลดอัตราการจำนองลงเหลือ 6% โดยชำระคืนส่วนหนึ่งของการชำระเงินจำนองและเงินดาวน์จากเงินช่วยเหลือของรัฐภายใต้โครงการสินเชื่อที่อยู่อาศัยของครอบครัว

- การอุทธรณ์ต่อศาลจะแนะนำให้เลือกหากธนาคารละเมิดเงื่อนไขของข้อตกลงการจำนองรวมถึงการเปลี่ยนแปลงฝ่ายเดียวในอัตราร้อยละของเงินกู้ยืมที่จัดตั้งขึ้นในข้อตกลงซึ่งไม่สอดคล้องกับคำสั่งของธนาคารกลางของรัสเซีย ในกรณีนี้ผู้กู้ส่งใบสมัครเพื่อคำนวณต้นทุนรวมและการชำระเงินในการจำนองรวมถึงการเปลี่ยนแปลงเงื่อนไขของข้อตกลงการจำนองบนพื้นฐานบังคับโดยธนาคาร

ในการต่ออายุสัญญาเพื่อลดอัตราการจำนองควรติดต่อธนาคารที่มีการจ่ายเงินเดือนหรือการชำระเงินอื่น ๆ เงินฝากเงินฝากบัญชีอื่นที่มีเงินอยู่ ในธนาคารดังกล่าวจะง่ายกว่าที่จะสรุปข้อตกลงการจำนองในแง่ดีพร้อมกับลดอัตราดอกเบี้ยจำนอง

เงินอุดหนุนจากรัฐ "การจำนองครอบครัว"

ในช่วงต้นปี 2561 ได้มีการนำกฎหมายการปล่อยสินเชื่อจำนองมาใช้ซึ่งเป็นโครงการเงินช่วยเหลือพิเศษที่ช่วยให้ครอบครัวที่มีเด็ก ๆ สามารถซื้อที่อยู่อาศัยคุณภาพสูงที่จำเป็นตามเงื่อนไขพิเศษ โปรแกรมนี้ช่วยกระตุ้นตลาดจำนองและส่งเสริมการก่อสร้างที่อยู่อาศัย โครงการลดอัตราการจำนองในปี 2561 มีผลใช้ได้จนถึงปี 2565 และมีแผนจะช่วยเหลือ 500,000 ครอบครัวในรัสเซีย

ความหมายของโปรแกรมนี้คือการให้การสนับสนุนจากรัฐแก่ครอบครัวที่มีบุตรคนที่ 2 และ 3 เกิดในช่วงเวลาที่ระบุ - นี่เป็นโอกาสที่จะจำนองได้ 6% ต่อปี ส่วนที่เหลือของดอกเบี้ยจำนองให้กับธนาคารจะได้รับการชดเชยโดยรัฐ จุดสำคัญคือการเลือกที่อยู่อาศัยและค่าใช้จ่าย ตามโปรแกรมการจำนองจะได้รับเงินอุดหนุนเฉพาะในอาคารใหม่ที่มีค่าใช้จ่ายไม่เกินแปดล้านรูเบิล - สำหรับผู้อยู่อาศัยในมอสโกและเซนต์ปีเตอร์สเบิร์ก (รวมถึงภูมิภาคของเมืองเหล่านี้) - และสามล้านรูเบิล - สำหรับภูมิภาคอื่น ๆ ทั้งหมด ที่อยู่อาศัยรองไม่ได้รับเงินอุดหนุน ด้วยเงินกู้ที่ดำเนินการเกี่ยวกับที่อยู่อาศัยก่อนที่จะเริ่มโปรแกรมมีความเป็นไปได้ที่จะลดอัตราดอกเบี้ยของการจำนองตามเงื่อนไขของโปรแกรม

ในการรับดอกเบี้ยจำนองที่ดีภายใต้โครงการเงินช่วยเหลือของรัฐคุณต้องติดต่อสถาบันการเงินที่เข้าร่วมในโครงการซึ่งเป็นที่รู้จักมากที่สุด ได้แก่ Sberbank, VTB, AHML

การรีไฟแนนซ์สินเชื่อที่อยู่อาศัย

ในกรณีที่การชำระคืนเงินกู้มีจำนวนมากเนื่องจากสถานการณ์ที่ยากลำบากที่เกิดขึ้น - การลดเงินเดือนการไร้ความสามารถชั่วคราวสำหรับการทำงานการเลิกจ้างเป็นไปได้ที่จะชำระคืนเงินกู้ส่วนที่เหลือให้กับธนาคารอื่นเช่นรีไฟแนนซ์หนี้เดิม สินเชื่อดังกล่าวมีเป้าหมายและควรมุ่ง แต่เพียงผู้เดียวในการชำระคืนเงินกู้เดิม การรีไฟแนนซ์สินเชื่อที่อยู่อาศัยมีการเสนอโดยธนาคารหลายแห่งในตลาดรัสเซีย แต่สำหรับความเป็นไปได้ของการให้กู้ยืมใหม่ก็เป็นสิ่งจำเป็นเพื่อให้สอดคล้องกับเงื่อนไขของธนาคาร

การรีไฟแนนซ์สามารถใช้ได้ภายใต้เงื่อนไขดังต่อไปนี้:

- อายุของผู้กู้อยู่ระหว่าง 21 ถึง 65 ปี

- ผู้กู้ไม่มีความล่าช้าในสัญญาเงินกู้ปัจจุบันหรือความล่าช้าที่คล้ายกันไม่เกิน 10 วัน

- ชำระเงินสำหรับเงินกู้ปัจจุบันทำอย่างน้อย 6-10 เดือน

- จนกว่าจะสิ้นสุดสัญญาปัจจุบันเกิน 6 เดือน

- ผู้กู้เป็นพลเมืองของรัสเซียที่มีสถานที่ลงทะเบียนถาวร

- ผู้กู้เป็นลูกจ้างและได้รับค่าตอบแทนตามกฎหมายโดยมีประสบการณ์อย่างน้อย 1 ปี

- การชำระเงินกู้รายเดือนไม่ควรเกิน 60% ของเงินเดือน

- ประวัติเครดิตที่เป็นบวก

เอกสารสำหรับการรีไฟแนนซ์

สำหรับการรีไฟแนนซ์นั้นจำเป็นต้องส่งเอกสารจากธนาคารเจ้าหนี้ไปยังธนาคารที่ได้รับการแต่งตั้งเงินกู้ที่วางแผนจะรีไฟแนนซ์เมื่อได้รับความยินยอมจากการรีไฟแนนซ์รวมทั้งรายละเอียดของธนาคารนี้จำนวนเงินที่ต้องโอนเพื่อชำระคืน เอกสารนี้ใช้ได้เพียง 3 วันดังนั้นจะต้องส่งหลังจากเลือกธนาคารใหม่

ขั้นตอนการรีไฟแนนซ์โดยมีวัตถุประสงค์เพื่อลดอัตราดอกเบี้ยจำนองคือการโอนเงินจากบัญชีธนาคารใหม่ไปยังบัญชีที่ธนาคารที่สินเชื่อถูกปิดและการลงทะเบียนของทรัพย์สินหลักประกันไปที่ธนาคารที่ชำระเงินรายเดือนภายใต้ข้อตกลงใหม่

บริการดังกล่าวจะเป็นประโยชน์ถ้าเงินกู้ถูกนำมาเป็นสกุลเงินต่างประเทศหรือในอัตราดอกเบี้ยลอยตัวซึ่งไม่สะดวกอย่างยิ่งในสภาพแวดล้อมทางเศรษฐกิจที่ไม่แน่นอน ค่าใช้จ่ายในการดำเนินการตามขั้นตอนการรีไฟแนนซ์รวมถึงผู้ประเมินราคาอสังหาริมทรัพย์การรับรองเอกสารโดยทนายความการจัดหาใบรับรองใหม่จะเพิ่มจำนวนการชำระเงินในการรีไฟแนนซ์อย่างมีนัยสำคัญ แต่ในเวลาเดียวกันการชำระเงินรายเดือนสำหรับสินเชื่อใหม่สามารถลดลงอย่างมีนัยสำคัญโดยเฉพาะอย่างยิ่งถ้าการรีไฟแนนซ์รวมการชำระเงินเครดิตทั้งหมดในธนาคารแรก สามารถชำระเงินดังกล่าวได้สูงสุด 5 ประเภท

การปรับโครงสร้างหนี้

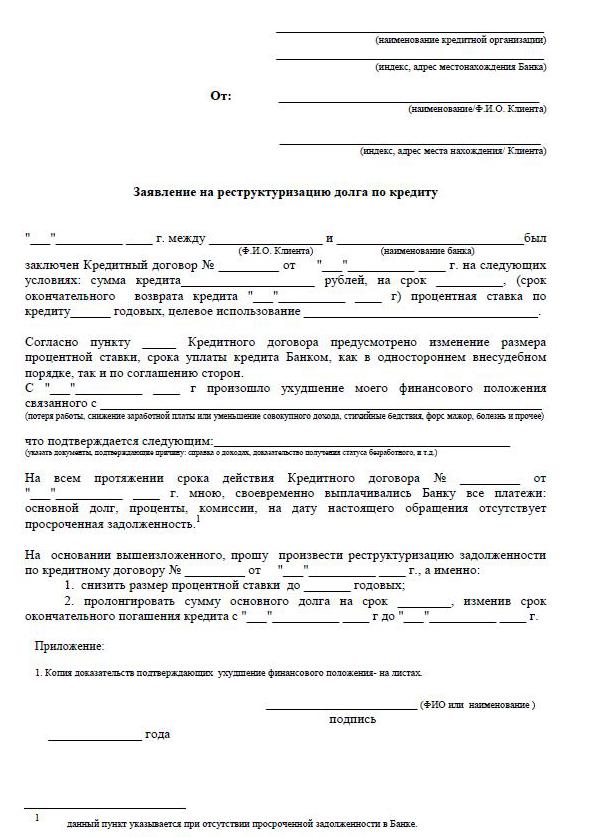

การปรับโครงสร้างของการจำนองช่วยให้คุณสามารถตรวจสอบเงื่อนไขของสัญญาและปรับให้เป็นประโยชน์มากขึ้นสำหรับผู้กู้เพื่อหลีกเลี่ยงการถูกปรับค่าปรับและการล่าช้า การแก้ไขข้อตกลงเงินกู้ปัจจุบันรวมถึงคำถามเกี่ยวกับการลดอัตราดอกเบี้ยของการจำนองเลื่อนการชำระเงินสูงสุด 12 เดือนวันหยุดเครดิตที่เรียกว่าการเปลี่ยนสกุลเงินของเงินกู้ปัจจุบันเพิ่มระยะเวลาของสัญญาเงินกู้การจ่ายเงินเฉพาะช่วงเวลาหนึ่งเท่านั้น

เพื่อให้การตรวจสอบดังกล่าวผู้กู้จะต้องเขียนคำร้องเพื่อขอลดอัตราดอกเบี้ยในการจำนองในปัจจุบันเช่นเดียวกับการโน้มน้าวธนาคารของเหตุผลที่บังคับให้ผู้กู้เพื่อขอความภักดี เหตุผลเหล่านี้ ได้แก่ :

- ค่าแรงที่ต่ำกว่า

- การเลิกจ้าง;

- การเกิดของเด็ก

- ความพิการชั่วคราว

การปรับโครงสร้างในท้ายที่สุดจะมีค่าใช้จ่ายสูงกว่าเสมอเนื่องจากการยืดระยะเวลาชำระเงินให้นานขึ้นจะส่งผลให้ดอกเบี้ยโดยรวมสูงเกินไป

การลดอัตราการจำนองใน Sberbank

ในธนาคารประชาธิปไตยที่เป็นประชาธิปไตยมากที่สุดในประเทศของเรา Sberbank เป็นโปรแกรมสำหรับลดการชำระดอกเบี้ยเครดิต“ Refinancing” อัตราสำหรับโปรแกรมนี้คือ 13.9% ต่อปี

ขั้นตอนช่วยให้คุณสามารถบันทึกจำนวนเงินที่สำคัญในกรอบเวลานานสำหรับการจ่ายการจำนอง Sberbank อาจเปลี่ยนเงื่อนไขของสัญญาจำนองภายใต้เงื่อนไขของการปรับโครงสร้าง ในการทำเช่นนี้คุณต้องส่งใบสมัครเพื่อลดอัตราการจำนองที่ Sberbank ในเวลาเดียวกันสามารถครบกำหนดหรือขยายให้สั้นลงหากอัตราดอกเบี้ยในธนาคารลดลง

วิธีการสมัคร

มีสองวิธีที่เชื่อถือได้เพื่อใช้สำหรับการลดอัตราดอกเบี้ยในการจำนอง มาตรฐานที่สุดคือการติดต่อกับสำนักงานธนาคารด้วยตนเองและวิธีที่สะดวกที่สุดคือการกรอกใบสมัครผ่านฟังก์ชั่น "บัญชีส่วนตัว" บนเว็บไซต์เช่น Sberbank เมื่อกรอกใบสมัครเป็นสิ่งสำคัญในการตรวจสอบประวัติเครดิตของคุณเนื่องจากความล่าช้าและหนี้สินอาจขัดขวางการตอบรับในเชิงบวกจากธนาคาร

ในการกรอกใบสมัครคุณต้องหาฟังก์ชั่นในบัญชีของคุณเพื่อส่งข้อความที่คุณสามารถส่งใบสมัครเพื่อลดอัตราดอกเบี้ยของการจำนอง ดังนั้นเขียนหัวเรื่องของจดหมาย - การรีไฟแนนซ์อัตราการจำนอง จดหมายนั้นจะต้องมาพร้อมกับแบบฟอร์มใบสมัครที่กรอกไว้ล่วงหน้าจากเดสก์ท็อปคอมพิวเตอร์พร้อมกับลายเซ็นอิเล็กทรอนิกส์หากมี หากไม่มีลายเซ็นอิเล็กทรอนิกส์ให้กรอกและพิมพ์แบบฟอร์มใบสมัครเพื่อลดอัตราการจำนองลงนามสแกนและบันทึก จากนั้นส่งผ่านบัญชีของคุณ

คุณสามารถสมัครอัตราดอกเบี้ยที่ต่ำกว่าสำหรับการจำนองที่ Sberbank โดยขอให้ผู้จัดการแบบฟอร์มการสมัคร หากคุณมีแบบฟอร์มสำเร็จรูปจะมีการออกและแน่นอนหากไม่มีแบบฟอร์มคุณสามารถส่งใบสมัครในรูปแบบใดก็ได้

วิธีกรอกใบสมัคร

ตัวอย่างแอปพลิเคชันสำหรับลดอัตราการจำนองนั้นจัดทำโดยพนักงานของธนาคารซึ่งมีการวางแผนที่จะใช้สำหรับปัญหานี้

- ส่วนหัวของแอปพลิเคชั่นระบุว่าเอกสารถูกส่งไปที่ใดชื่อเต็มของข้อมูลหนังสือเดินทาง: ซีรี่ส์, หมายเลข, ซึ่งเป็นผู้ออกเอกสารและเมื่อใดที่อยู่การลงทะเบียนอยู่ในที่เดียวกัน

- ภายใต้คำว่า "คำสั่ง" โดยตรงจะระบุว่าผู้สมัครเป็นผู้กู้ตามสัญญา - จำนวนและวันที่ของการลงนามในสัญญา เพิ่มเติมตามข้อความของแอปพลิเคชัน:“ ฉันขอให้คุณลดอัตราดอกเบี้ยในข้อตกลงการจำนอง (หมายเลขข้อตกลง, วันที่ลงนาม) ด้วยเหตุผล (ระบุเหตุผล)”

- มันเป็นสิ่งสำคัญที่จะระบุในใบสมัครว่าธนาคารสามารถให้คำตอบ - เพื่อแจ้งการตัดสินใจ: ด้วยตนเองทางไปรษณีย์ปกติหรืออีเมล ระบุที่อยู่, โทรศัพท์, อีเมล์ เมื่อสิ้นสุดการสมัครจะต้องระบุวันที่อย่างครบถ้วน และลายเซ็น

- เพื่อความน่าเชื่อถือของข้อมูลของคุณเกี่ยวกับเงินกู้ปัจจุบันขอแนะนำให้แนบสำเนาของสัญญาจำนองแยกจากยอดคงเหลือของหนี้คำสั่งของรายได้แยกจาก USRN

- การพิจารณาคำขอลดอัตราจำนองของ Sberbank ใช้เวลา 1-1.5 เดือน

เงื่อนไขในการแก้ไขสัญญา

ในองค์กรธนาคารมีการแจ้งให้ลูกค้าทราบถึงการกู้ยืมเงินในกรณีที่มีการเปลี่ยนแปลงอัตราดอกเบี้ยในการปล่อยสินเชื่อจำนองเพื่อให้เงื่อนไขที่เหมาะสมสำหรับผู้กู้ ข้อมูลจะทำผ่าน SMS ไปยังหมายเลขโทรศัพท์มือถือหรือในรูปแบบของการแจ้งเตือนทางอีเมลหรือที่อยู่อีเมล ด้วยการลดอัตราดอกเบี้ยทั่วไปตามคำสั่งของการจัดการธนาคารข้อมูลจะถูกส่งออกเป็นกลุ่ม แต่มีกรณีของความภักดีต่อผู้กู้แต่ละคนที่จ่ายงวดรายเดือนอย่างระมัดระวังในช่วงเวลานาน - พวกเขาพิจารณาปัญหาการลดอัตราดอกเบี้ยเป็นรายบุคคล

เมื่อผู้กู้เรียนรู้ด้วยตัวเองเกี่ยวกับความเป็นไปได้ของการลดอัตราการจำนองที่เกี่ยวข้องกับการเปลี่ยนแปลงในโปรแกรมของผู้ให้กู้ความคิดริเริ่มมาจากลูกค้าผู้กู้ ในสถานการณ์เช่นนี้ผู้กู้ทำคำแถลงต่อผู้บริหารอย่างอิสระเกี่ยวกับการลดอัตราดอกเบี้ยของการจำนองที่มีอยู่ได้รับการตัดสินใจจากนั้นจะมีการจัดทำข้อตกลงเพิ่มเติมที่เหมาะสมสำหรับข้อตกลงปัจจุบันที่มีการเปลี่ยนแปลงอัตราดอกเบี้ยหรือข้อตกลงกับเงื่อนไขใหม่

ผู้กู้ทำการวิเคราะห์สถานการณ์ในตลาดจำนองในภูมิภาคของเขา และหากมีการลดลงของอัตราดอกเบี้ยในการจำนองก็จะส่งใบสมัครไปยังธนาคารที่เลือกสำหรับการรีไฟแนนซ์