นโยบายการบัญชีเป็นชุดของกฎที่มีเอกสารกำกับการบัญชีที่แต่ละองค์กร บทบัญญัติของคำสั่งเกี่ยวกับนโยบายการบัญชีตั้งอยู่บนหลักการบัญชีที่ยอมรับกันโดยทั่วไป คำแนะนำเหล่านี้มีผลผูกพัน

ประวัติความเป็นมาของเหตุการณ์

เป็นครั้งแรกที่นักบัญชีชาวรัสเซียได้พบกับแนวคิดของ“ นโยบายการบัญชี” ในช่วงต้นยุค 90 ของศตวรรษที่ผ่านมา คุณสมบัติของเอกสารถูกบันทึกไว้ในข้อบังคับ“ ในการบัญชีและการรายงานทางการเงินของสหพันธรัฐรัสเซีย” แต่การใช้อย่างแพร่หลายในทางปฏิบัติไม่ได้เริ่มทันที วันนี้ไม่มีองค์กรที่สมบูรณ์หากไม่มีการสร้างและการปฏิบัติตามกฎการบัญชีส่วนบุคคล

กรอบนโยบายการบัญชี

ไม่สามารถสร้างชุดของกฎได้อย่างไม่มีเหตุผล เมื่อพัฒนาและอนุมัติเอกสารหัวหน้าฝ่ายบัญชีและผู้บริหารของ บริษัท ควรให้ความสนใจกับเกณฑ์ดังต่อไปนี้ซึ่งสาระสำคัญของนโยบายการบัญชีขึ้นอยู่กับ:

- สถานะรูปแบบความเป็นเจ้าของประเภทและประเภทของกิจกรรมของ บริษัท

- แผนการพัฒนาในปัจจุบันและระยะยาว

- คุณสมบัติของกิจกรรมทางการเงินขึ้นอยู่กับอุตสาหกรรม

- คุณวุฒิวิชาชีพของพนักงาน

- สถานการณ์ทางเศรษฐกิจใน บริษัท

นโยบายการบัญชีขององค์กรจัดทำขึ้นตามหลักเกณฑ์การบัญชีที่รับรองทั่วไป การบัญชีขึ้นอยู่กับสถานการณ์เฉพาะขององค์กร

นโยบายการบัญชีควรครอบคลุมประเด็นใดบ้าง

เอกสารที่ได้รับอนุมัติว่าด้วยการบัญชีที่องค์กรจะต้องไม่เพียง แต่ปฏิบัติตามมาตรฐานของรัฐที่กำหนดไว้เท่านั้น แต่ยังปฏิบัติตามกระบวนการบัญชีทุกด้านด้วย ลักษณะของการบัญชีมีสามประเภท: ระเบียบวิธีการองค์กรและเทคนิค

ความเข้าใจในวิธีการรวมถึงรายละเอียดของเทคนิคที่ใช้ในกระบวนการบัญชีซึ่งจะถูกนำเสนออย่างถูกกฎหมายให้กับองค์กรของทางเลือก ตัวอย่างเช่นนิติบุคคลแต่ละแห่งมีสิทธิที่จะกำหนดวิธีการคำนวณค่าเสื่อมราคาได้อย่างอิสระ มีปัญหามากมายที่บัญชีขององค์กรหนึ่งอาจแตกต่างกันอย่างมีนัยสำคัญจากที่อื่น นอกจากค่าเสื่อมราคาแล้วพวกเขายังรวมถึง:

- วิธีการจำแนกทรัพย์สินที่ได้รับเป็น OS หรือ IBE

- การเงินของงานซ่อมแซม OS

- วิธีการประเมิน IBE และทรัพย์สินที่มีค่าอื่น ๆ

- การบัญชีสำหรับผลผลิตการจัดหาและการได้มาของค่า

- การรับรู้รายได้จากการขาย

- การสร้างกลุ่มบัญชีอสังหาริมทรัพย์สำรองกองทุนวัตถุประสงค์พิเศษ

คำสั่งนโยบายการบัญชีประกอบด้วยคำอธิบายโดยละเอียดของเทคนิคการสอน การบัญชีสำหรับ บริษัท ใด บริษัท หนึ่งโดยเฉพาะ งานของนักบัญชีคือการปฏิบัติตามข้อกำหนดที่ระบุโดยฝ่ายบริหาร

ด้านเทคนิคและองค์กรของนโยบายการบัญชี

ด้านเทคนิคสะท้อนให้เห็นถึงการใช้วิธีการที่กำหนดไว้ในทางปฏิบัติกล่าวคือควบคุมการใช้บัญชีรูปแบบเอกสารและสิ่งอื่น ๆ เหล่านี้รวมถึง:

- ผังบัญชีที่ได้รับอนุมัติ

- รูปแบบของการลงบัญชี

- เทคนิคการประมวลผลข้อมูล

- งบรวบรวม;

- การควบคุมทรงกลมการผลิตภายใน

- คำสั่งซื้อและข้อกำหนดของสินค้าคงคลัง

ด้านองค์กรของนโยบายการบัญชีของการบัญชีอยู่ในรูปแบบของคำอธิบายของความสำคัญของการบัญชีในกิจกรรมขององค์กรความสัมพันธ์กับหน่วยงานอื่น ๆ ของระบบการเงิน

กรอบการกำกับดูแล

เอกสารต่อไปนี้ถูกใช้เป็นเอกสารเกี่ยวกับการบัญชีขององค์กรใด ๆ :

- ระเบียบ "ในการบัญชีและการรายงานทางการเงินในรัสเซีย"

- คำแนะนำเกี่ยวกับการประยุกต์ใช้แบบจำลองบัญชีของสหพันธรัฐรัสเซีย

- กฎระเบียบของกระทรวงการคลังของสหพันธรัฐรัสเซีย“ ในนโยบายการบัญชีขององค์กร”

- ระเบียบ“ ในราคาและองค์ประกอบของพวกเขา”

- การตัดสินใจเกี่ยวกับค่าเสื่อมราคาแบบเร่งและการประเมินค่าใหม่ของ OPF

- คำแนะนำค่าใช้จ่ายสำหรับอุตสาหกรรมเฉพาะ

ขั้นตอนการรวบรวมเอกสารเกี่ยวกับนโยบายการบัญชี

ได้รับการอนุมัติจากผู้ก่อตั้งนโยบายการบัญชีตัวอย่างขององค์กรควรมีการจัดทำเป็นเอกสารในรูปแบบของคำสั่งคำสั่งระเบียบคำบรรยายลักษณะงาน บทบาทสำคัญในการจัดทำนโยบายการบัญชีมีการเล่นโดยเอกสารประกอบซึ่งวางรากฐานสำหรับการบัญชีตามประเภทขององค์กรธุรกิจ

นโยบายการบัญชีสำหรับปีได้รับการอนุมัติในระหว่างที่สามารถทำการเปลี่ยนแปลงได้เฉพาะในกรณีที่สำคัญสำหรับองค์กร: การชำระบัญชีการเปลี่ยนแปลงหรือการจัดระเบียบใหม่ เหตุผลอาจมีการเปลี่ยนแปลงข้อกำหนดสำหรับการบัญชีและการบัญชีการเงินในระดับรัฐ

บริษัท ที่จัดตั้งขึ้นใหม่จะต้องอนุมัตินโยบายการบัญชีภายใน 90 วัน การนับถอยหลังเริ่มจากช่วงเวลาที่คุณได้รับสิทธิ์ตามกฎหมายหรือลงทะเบียนกับหน่วยงานของรัฐ

การเปลี่ยนแปลงในเนื้อหานโยบายการบัญชี

หากความต้องการการเปลี่ยนแปลงไม่ได้เกิดจากสาเหตุที่ร้ายแรงเช่นการปรับโครงสร้างองค์กรหรือการชำระบัญชี บริษัท มีสิทธิ์แก้ไขเอกสารสำหรับปีการรายงานใหม่ การเปลี่ยนแปลงมีผลบังคับใช้วันที่ 1 มกราคมของปีถัดจากวันที่เผยแพร่เอกสาร ควรจำไว้ว่าการจัดทำนโยบายการบัญชีใหม่ควรสะท้อนให้เห็นในงบการเงินประจำปีในรูปแบบของคำอธิบายที่อธิบายได้

การเปลี่ยนแปลงใด ๆ จะต้องมีเหตุผลเพราะคำสั่งเกี่ยวกับนโยบายการบัญชีมีผลโดยตรงต่อกิจกรรมทางเศรษฐกิจขององค์กร จำเป็นอย่างยิ่งที่จะต้องตรวจสอบความจำเป็นในการเปลี่ยนแปลงระเบียบวิธีที่มีผลกระทบโดยตรงต่อผลลัพธ์ทางการเงิน

นโยบายการบัญชีที่แสดงในงบการเงิน

นโยบายการบัญชีตัวอย่างขององค์กรต้องได้รับการเผยแพร่ พนักงานควรคุ้นเคยกับข้อกำหนดที่ส่งผลโดยตรงต่อการปฏิบัติหน้าที่ ความจำเป็นในการกล่าวถึงนโยบายการบัญชีเกิดขึ้นในการจัดทำงบการเงิน แต่ไม่จำเป็นต้องเปิดเผยเนื้อหาของเอกสารทั้งหมด: มันเพียงพอที่จะสะท้อนประเด็นหลัก

มีสองวิธีตามที่ บริษัท สะท้อนนโยบายการบัญชีในรายงานประจำปี: การบ่งชี้การเบี่ยงเบนจากกฎหรือคำอธิบายของแต่ละรายการ ตัวเลือกแรกถือว่าคุณสมบัติที่สมบูรณ์ที่สุดของวิธีการบัญชีที่จัดตั้งขึ้น ในเวลาเดียวกันพวกเขาอธิบายวิธีการทั้งหมดที่กำหนดโดยรัฐหรือนำมาใช้อย่างอิสระ

หาก บริษัท ดำเนินกิจกรรมทางการเงินอย่างเคร่งครัดภายใต้กรอบที่ยอมรับโดยรัฐนโยบายการบัญชีนั้นจะมีลักษณะเฉพาะในกรณีที่พบว่ามีการเบี่ยงเบนจากกฎทั่วไป ในสถานการณ์อื่น ๆ ก็เพียงพอที่จะระบุว่า บริษัท ปฏิบัติตามคำแนะนำของรัฐเกี่ยวกับการทำบัญชีอย่างครบถ้วน

ภาพสะท้อนการบัญชีภาษี

การบัญชีภาษีที่องค์กรควรดำเนินการอย่างเคร่งครัดตามบทความของรหัสภาษีของสหพันธรัฐรัสเซีย ในส่วนของนโยบายการบัญชีที่แสดงถึงขั้นตอนสำหรับการบัญชีภาษีรายการควรรวมไว้ที่อธิบาย:

- ขั้นตอนการสะท้อนข้อมูลบัญชีภาษี

- การจัดตั้งผู้รับผิดชอบในการดูแลและจัดทำบัญชีภาษีอากร

- ข้อกำหนดและองค์ประกอบของเอกสารที่มอบให้แก่ผู้รับผิดชอบ

- ประเภทของการลงทะเบียนภาษีทางบัญชี

นโยบายการบัญชีภาษีควรสร้างขึ้นตามฐานภาษีขององค์กรรายการการชำระเงินที่จำเป็นสำหรับงบประมาณของรัฐและกฎเวิร์กโฟลว์

นโยบายการบัญชีควรสะท้อนถึงข้อกำหนดของรหัสภาษีโดยไม่คำนึงถึงทิศทางขององค์กร ค่าใช้จ่ายและรายได้ขององค์กรขั้นตอนการจัดตั้งการกำหนดหุ้นที่ต้องเสียภาษีเป็นพื้นฐานของการบัญชีภาษีซึ่งไม่สามารถยกเลิกหรือเปลี่ยนแปลงได้อย่างสมบูรณ์

การเปลี่ยนแปลงนโยบายบัญชีภาษีสำหรับปี 2559

ในปี 2015 รหัสภาษีของสหพันธรัฐรัสเซียได้ทำการเปลี่ยนแปลงที่มีผลบังคับใช้ตั้งแต่ต้นปี 2559การแก้ไขบางอย่างจะส่งผลกระทบต่อการดำเนินงานขององค์กร เมื่อรวบรวมนโยบายการบัญชีสำหรับปี 2559 มีความจำเป็นต้องคำนึงถึงข้อกำหนดต่อไปนี้ของรหัสภาษี:

- ทรัพย์สินที่มีการคิดค่าเสื่อมราคาจะถูกพิจารณาว่าเป็นมูลค่าวัสดุที่มีมูลค่ามากกว่า 100,000 รูเบิล

- สำหรับองค์กรที่จ่ายภาษีเงินได้จำนวน 10-15 ล้านรูเบิลข้อ จำกัด เกี่ยวกับปริมาณรายได้จากการขายสำหรับไตรมาสเพิ่มขึ้น

- ระบบภาษีแบบง่ายถูกยกเลิกสำหรับองค์กรที่มีรายได้เกิน 79 ล้าน 740,000 รูเบิล

นโยบายการบัญชี: บทความและคุณสมบัติ

เอกสารที่กำหนดขั้นตอนการปฏิบัติงานทางบัญชีประกอบด้วย 5 ส่วนดังนี้

- ข้อมูลทั่วไปเกี่ยวกับส่วนขององค์กรของการบัญชี

- วิธีการบัญชีสำหรับสินทรัพย์ถาวรและสินทรัพย์ไม่มีตัวตน

- การบัญชีสินค้าคงเหลือ

- ขั้นตอนการสร้างสำรอง

- การบัญชีสำหรับรายได้และค่าใช้จ่ายอื่น

ข้อมูลทั่วไปอาจถูกกรอกในรูปแบบใด ๆ แต่ต้องมีข้อมูลเกี่ยวกับ บริษัท ผู้รับผิดชอบการใช้มาตรฐานหรือผังบัญชีและองค์กรการบัญชี

การสะท้อนวิธีการบัญชีสำหรับสินทรัพย์ถาวรและสินทรัพย์ไม่มีตัวตน

ขั้นตอนการบัญชี OS และ สินทรัพย์ไม่มีตัวตน ควบคุมนโยบายการบัญชีขององค์กร ตัวอย่างของการกรอกข้อมูลในส่วนนี้ได้รับด้านล่าง:

บัญชี OS

- การคำนวณ วิธีการคิดค่าเสื่อมราคา - ความสมดุล / การสะสมเชิงเส้น / การลดลง / การผลิต

- มูลค่าขั้นต่ำของทรัพย์สินที่เป็นของสินทรัพย์ถาวรคือ 100,000 รูเบิล

- ควบคุมสินทรัพย์ที่มีค่าน้อยกว่าขั้นต่ำ - ในบัญชีงบดุลนอกงบดุล 013.1 / การลงทะเบียนบัญชีการวิเคราะห์

- การตีราคาสินทรัพย์ประจำปี - ทำ / ไม่ทำ

- เอกสารทางบัญชีวิเคราะห์ - บัตรสินค้าคงคลัง / หนังสือสินค้าคงคลัง

- เก็บบัตรสินค้าคงคลังไว้นาน n ปี

สินทรัพย์ไม่มีตัวตน

- ยอดคงค้างของค่าเสื่อมราคา - โดยวิธีการเชิงเส้น / การผลิต - ของยอดเงินลดลง

- สะท้อนการมีอยู่ของสินทรัพย์ไม่มีตัวตนในงบดุล - สะท้อน / ไม่สะท้อน

- อายุการใช้งานและวิธีการคิดค่าเสื่อมราคาสำหรับปีปัจจุบันมีการเปลี่ยนแปลง / ไม่เปลี่ยนแปลง

ลักษณะของนโยบายการบัญชีเกี่ยวกับสินค้าคงเหลือและทุนสำรอง

ขั้นตอนการบัญชี สินค้าคงคลัง สะท้อนนโยบายการบัญชีขององค์กร ตัวอย่าง (รัสเซีย) ของการรวบรวมลักษณะของการบัญชีสำหรับ MPZ จะได้รับการพิจารณาเป็นตัวอย่าง:

นโยบายการบัญชีของ บริษัท ที่มีผลบังคับใช้การบัญชีของสินค้าคงเหลือตามกฎต่อไปนี้:

1. ประเมิน:

- วัสดุ - ตามราคาจริง / บัญชี

- ผลิตภัณฑ์สำเร็จรูป - ตามจริง / เชิงบรรทัดฐานโดยใช้ sc 40 / normative โดยไม่ต้องใช้ sc 40 ราคา;

- สินค้า - ที่มูลค่าการซื้อ / ขาย

2. ค่าขนส่งและค่าจัดซื้อสำหรับการขายสินค้าควรรวมอยู่ในรายการต้นทุน / การขาย

3. เขียน MPZ ออกจากคลังสินค้าด้วยต้นทุน / ต้นทุนเฉลี่ย units / method FIFO / method LIFO

4. เพื่อดำเนินการก่อตัวของมูลค่าเต็ม / ลดต้นทุน

ในส่วนของการสร้างทุนสำรองจำนวนเงินของค่าใช้จ่ายในอนาคตจะถูกระบุด้วยรายการต้นทุนเช่นเดียวกับความต้องการในการสร้างเงินสำรองสำหรับภาระหนี้สงสัยจะสูญและเพื่อลดต้นทุนของสินทรัพย์ถาวรและสินทรัพย์ไม่มีตัวตน

ตัวอย่างของเนื้อหาของนโยบายการบัญชีขององค์กรสำหรับการบัญชี

พิจารณาหนึ่งในตัวเลือกที่เป็นไปได้สำหรับการประมวลผลเอกสารที่เกี่ยวข้องกับคำอธิบายของวิธีการบู การบัญชี

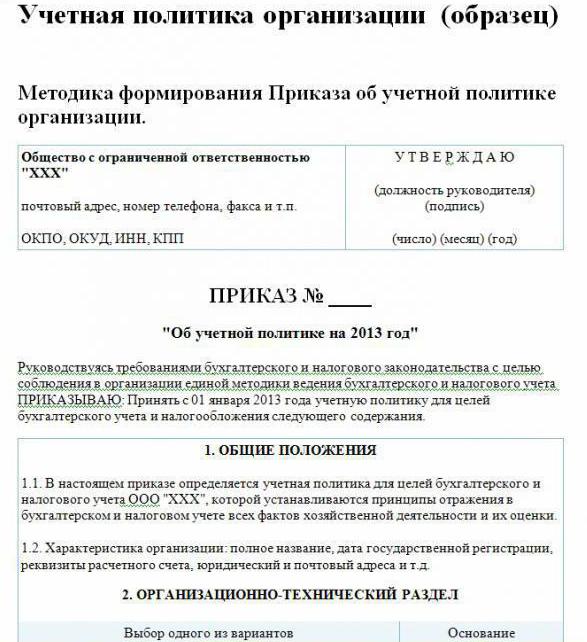

นโยบายการบัญชีขององค์กร (ตัวอย่าง):

เยี่ยมชม LLP

Str ผู้รับเหมา, 48

โทรศัพท์ 8 (3812) 234949

แฟกซ์ 8 (3812) 234853

หมายเลขคำสั่งซื้อ 23

“ เกี่ยวกับนโยบายการบัญชีสำหรับปี 2559”

ตามกฎหมายของสหพันธรัฐรัสเซียเพื่อให้สอดคล้องกับระบบบัญชีและภาษีอากรแบบครบวงจร

ฉันสั่งซื้อ:

อนุมัตินโยบายการบัญชีของ บริษัท สำหรับ เป้าหมายการบัญชี เนื้อหาที่ได้รับ:

ด้านองค์กรและด้านเทคนิค

1.1 การบัญชีเป็นนักบัญชี

1.2 ระดับการรวมศูนย์ของการบัญชีเป็นส่วนกลาง

1.3 โครงสร้างองค์กรของการบัญชีเป็นแบบเส้นตรง

1.4 รูปแบบของเอกสารหลักที่พัฒนาโดยองค์กรอิสระและนำเสนอในภาคผนวกของการสั่งซื้อ

1.5 บุคคลที่มีสิทธิ์ออกจากลายเซ็นในเอกสารหลักมีการระบุไว้ในภาคผนวกของคำสั่งซื้อ

1.6แบบฟอร์มการบัญชีเป็นไปโดยอัตโนมัติ

1.7 บริษัท ใช้ผังบัญชีมาตรฐานของสหพันธรัฐรัสเซีย

1.8 ขั้นตอนการดำเนินการสินค้าคงคลังองค์ประกอบของคณะกรรมการได้รับการอนุมัติในภาคผนวกเพื่อการสั่งซื้อ

ด้านระเบียบวิธี

2.1 ค่าเสื่อมราคาของสินทรัพย์ถาวรและสินทรัพย์ไม่มีตัวตนคำนวณโดยวิธีเส้นตรง

2.2 ตั้งค่าใช้จ่ายขั้นต่ำของระบบปฏิบัติการในจำนวน 100,000 รูเบิล

2.3 ในฐานะที่เป็นส่วนหนึ่งของ MPZ สินทรัพย์ที่มีมูลค่าไม่เกิน 82,000 รูเบิลอยู่ภายใต้การบัญชี

2.4 จำนวนเงินที่หักค่าเสื่อมราคาของสินทรัพย์ไม่มีตัวตนจะแสดงในบัญชี 05

2.5 อย่าประเมินค่าระบบปฏิบัติการอีกครั้ง

2.6 คำนึงถึงมูลค่าวัสดุโดยไม่ต้องใช้บัญชี 15, 16

2.7 ควรนำ MPZ ไปผลิตในราคาเฉลี่ย

2.8 ต้นทุนการขนส่งและการจัดหาควรรวมอยู่ในต้นทุนจริง

2.9 เพื่อประเมินสินค้าที่ซื้อตามต้นทุนจริง

210. การบัญชีเอาท์พุทให้ใช้บัญชี 40

2.11 ไม่ได้สร้างสำรองสำหรับค่าใช้จ่ายในอนาคต

วิธีการที่ไม่ได้ระบุไว้ในเอกสารนี้ควรนำไปใช้ตามระเบียบกระทรวงการคลัง RF เรื่อง“ การบัญชีและการรายงานทางการเงิน”

ผู้อำนวยการ Savochkin P. B. ลายมือชื่อ

ในตัวอย่างที่กำหนดของนโยบายการบัญชีจะมีการระบุประเด็นหลักของวิธีการสำหรับการจัดระเบียบบัญชีเท่านั้น การบัญชี ส่วนใหญ่ บริษัท จะยึดตามกฎที่ยอมรับกันโดยทั่วไป