งบการเปลี่ยนแปลงในส่วนของผู้ถือหุ้นเป็นเอกสารการรายงานทางการเงินที่บังคับซึ่งสะท้อนถึงการเคลื่อนไหวของเงินทุนเช่นเดียวกับที่มีข้อมูลเกี่ยวกับจำนวนกำไร (ขาดทุน) สะสมและส่วนแบ่งของ บริษัท เจ้าของธุรกิจขนาดเล็กที่มีสิทธิ์ที่จะไม่ดำเนินการตรวจสอบและหน่วยงานที่ไม่แสวงหาผลกำไรจะไม่สามารถจัดทำรายงานนี้และแยกออกจากงบการเงินได้

องค์ประกอบและโครงสร้างของรายงาน

เอกสารแบ่งออกเป็น 3 ส่วนแต่ละส่วนมีรูปแบบตาราง แม้จะมีความจริงที่ว่ามีรูปแบบที่กำหนดไว้สำหรับการจัดทำตัวอย่าง การรายงานองค์กร สามารถแก้ไขเอกสารอย่างอิสระเพื่อให้ได้มุมมองที่ต้องการ อย่างไรก็ตามควรระบุข้อมูลอย่างสม่ำเสมอในส่วน:

- I - "ความเคลื่อนไหวของทุน"

- II -“ การปรับเปลี่ยนเนื่องจากการเปลี่ยนแปลงนโยบายบัญชีและการแก้ไขบั๊ก”

- III -“ สินทรัพย์สุทธิ”

เนื้อหาของงบการเปลี่ยนแปลงในส่วนของผู้ถือหุ้นสะท้อนให้เห็นถึงเหตุการณ์ที่เกิดขึ้นกับแหล่งที่มาของ บริษัท ส่วนแรกจะอุทิศให้กับโครงสร้างเงินทุนและการดำเนินการที่ดำเนินการกับมัน ที่สองประกอบด้วยอย่างน้อยสามและถ้าจำเป็นต้องสะท้อนการเปลี่ยนแปลงในรายการทุนอื่น ๆ แล้วส่วนเพิ่มเติม ส่วนที่สามประกอบด้วยข้อมูลเกี่ยวกับค่าที่จุดสิ้นสุดและจุดเริ่มต้นของช่วงเวลาของสินทรัพย์สุทธิ รายงานการเปลี่ยนแปลงเงินทุน (รูปแบบ 3) ควรรวบรวมบนพื้นฐานของข้อมูลเป็นเวลา 3 ปี: การรายงานและสองปีก่อนหน้านี้

รายงานข้อกำหนดของเนื้อหา

รายงานการเปลี่ยนแปลงเงินทุน (รูปแบบ 3) จะต้องจัดทำขึ้นตามข้อกำหนดของกระทรวงการคลัง RF เนื้อหาที่ระบุ:

- มูลค่าของกำไรและขาดทุนสุทธิ

- แต่ละรายการของกำไร / ขาดทุนรายได้ / ค่าใช้จ่ายในแง่การเงินและจำนวนเงินของพวกเขา;

- ผลของการสะสมการเปลี่ยนแปลงนโยบายการบัญชีและการปรับปรุงข้อผิดพลาดที่พิจารณาตาม IFRS

- การดำเนินงานที่เกี่ยวข้องกับทุน

- การเปลี่ยนแปลงในทุนเพิ่มเติมและทุนสำรองตลอดจนสถานะและมูลค่าของหุ้นขององค์กร

ข้อมูลควรนำเสนอในรายงานเองหรือในภาคผนวกของมัน ภายใต้กฎการบัญชีและการบัญชีทางการเงินก็ไม่ยากที่จะกรอกแบบฟอร์ม 3“ รายงานการเปลี่ยนแปลงเงินทุน” ซึ่งเป็นตัวอย่างแบบฟอร์มที่สามารถพบได้ในคำแนะนำของกระทรวงการคลัง RF ในการจัดทำงบการเงินบังคับ

คำอธิบายของส่วนแรกของรายงาน

หมวดที่ 1 ของแบบฟอร์มที่สามมีข้อมูลเกี่ยวกับการเปลี่ยนแปลงทั้งหมดในองค์ประกอบของส่วนของ บริษัท ในช่วงเวลาที่อยู่ระหว่างการพิจารณา ซึ่งรวมถึงผู้มีอำนาจอนุญาตเพิ่มเติมทุนสำรองตลอดจนข้อมูลใน กำไรสะสม (ขาดทุนที่ไม่เปิดเผย) ซื้อคืนหุ้นจากเจ้าของกิจการ

ในแต่ละส่วนบ่งชี้ตัวบ่งชี้ที่เกี่ยวข้องซึ่งสามารถเปรียบเทียบกับข้อมูลของปีที่ผ่านมา หาก บริษัท ไม่เปลี่ยนแปลง นโยบายการบัญชี ค่าจะตรงกับค่าที่บันทึกไว้ในรายงานในช่วง 2 ปีที่ผ่านมา ในกรณีที่มีการเปลี่ยนแปลงจำเป็นต้องทำการปรับเปลี่ยนข้อมูลและระบุสาเหตุของความคลาดเคลื่อนในบันทึกอธิบายต่อรายงาน

ทุน: กฎสำหรับการกรอกในคอลัมน์

ทุนที่ได้รับอนุญาตขององค์กรถูกสร้างขึ้นในระหว่างการจัดตั้งนิติบุคคลโดยการสนับสนุนจากผู้ก่อตั้ง ในระหว่างกิจกรรมทางการเงินของ บริษัท ปริมาณของสินทรัพย์อาจเปลี่ยนแปลงซึ่งควรจัดทำเป็นเอกสาร

คำแถลงการเปลี่ยนแปลงของทุนเริ่มต้นด้วยส่วนแรกของ "ทุนที่ได้รับอนุญาต" ของมาตรา I ข้อมูลที่จำเป็นในการกรอกคือบัญชี 80 ซึ่งเปิดสำหรับการบัญชีของกองทุนในทุนจดทะเบียน ในคอลัมน์ระบุ:

- ยอดคงเหลือของเงินทุนเริ่มต้น ณ วันที่ 31.12 ปีที่รายงานและสองปีก่อนหน้า;

- จำนวนเงินที่ลดทุนหรือเพิ่มในหนึ่งปี

มูลค่าการซื้อขายเครดิตในบัญชี 80 ระบุในบรรทัดที่สอดคล้องกันของรายงาน - การเพิ่มทุน หากมีการหักบัญชีในบัญชีของทุนจดทะเบียนที่ได้รับอนุญาตให้กรอกในคอลัมน์อธิบายเหตุผลของการลดลง การเพิ่มหรือลดจำนวนหุ้นและของพวกเขา มูลค่าที่ตราไว้ และการปรับโครงสร้างองค์กร

เป็นเจ้าของและซื้อคืนหุ้น

ข้อมูลสำหรับบทความของรายงานนี้อยู่ในงบดุล (ส่วนที่ III) มูลค่าตัวเลขของหุ้นที่ถือและซื้อคืนจากผู้ถือหุ้นรวมอยู่ในและหักออกจากส่วนของผู้ถือหุ้น ด้วยเหตุนี้จึงแนะนำให้ระบุจำนวนในวงเล็บในแบบฟอร์ม 1 และ 3

หุ้นที่ซื้อคืนเพื่อขายต่อในเงื่อนไขมูลค่าแสดงอยู่ในบัญชี 81. จำนวนเงินเป็นต้นทุนจริงของการได้มา เมื่อหุ้นถูกถอนออกจากการหมุนเวียนจำนวนของทุนจดทะเบียนจะลดลงตามจำนวนของมูลค่าของพวกเขา ความแตกต่างระหว่างราคาขายและมูลค่าตามหน้านั้นเป็นผลมาจากรายได้ / ค่าใช้จ่ายอื่นขององค์กร

ภาพสะท้อนการเพิ่มทุนสำรองในรายงาน

เงินสดในทุนที่เรียกชำระเพิ่มเติมจะถูกนำมาใช้ คะแนน 83. คุณสมบัติหลักของการกรอกคอลัมน์“ ทุนเพิ่มเติม” คือการสะท้อนของตัวบ่งชี้ที่ส่งผลกระทบต่อมูลค่าโดยรวม นอกจากนี้รอบระยะเวลารายงานจะนำมาจากรอบระยะเวลารายงานจาก 31.12 ของปีก่อนหน้าเป็น 1.01 ของปีที่รายงาน ขั้นตอนนี้ถูกสร้างขึ้นเนื่องจากกฎการตีราคาสินทรัพย์ถาวร: ข้อมูลที่ได้รับในวันที่ 1.01 ของปีใหม่จะต้องระบุในวันที่ 31.12 ของปีก่อน ตัวอย่างเช่นเมื่อมีการประเมินค่าใหม่ในวันที่ 01/01/16 สำหรับรายงานวันที่ 31.12.15 จะถูกระบุ

ตัวบ่งชี้จะถูกกำหนดโดยข้อมูลเกี่ยวกับการหมุนเวียนของเงินกู้เมื่อมีปฏิสัมพันธ์กับบัญชี:

- การบัญชีเกี่ยวกับเงินสดและการตั้งถิ่นฐานในรูปของความแตกต่างของอัตราแลกเปลี่ยนที่เป็นบวก

- การบัญชีสำหรับผลลัพธ์ทางการเงิน (บัญชี 91) ในรูปแบบของความแตกต่างของอัตราแลกเปลี่ยนติดลบ

- 75 จำนวนเงินที่ผู้ก่อตั้งมีส่วนร่วมในทรัพย์สินขององค์กร

บัญชีสำรองอยู่ในบัญชี 82. เอกสารแสดงข้อมูลจำนวนหักในการรายงานและสองงวดก่อนหน้า ทุนสำรองเกิดจากกำไรสะสมเพื่อชำระค่าใช้จ่ายในกรณีที่เป็นไปไม่ได้ที่จะจ่ายจากกำไรสุทธิ

กำไรสะสมและขาดทุนที่ยังไม่ได้เปิด

หากต้องการแสดงข้อมูลเกี่ยวกับจำนวนกำไร (ขาดทุน) สะสมให้ใช้ระยะเวลาที่มีผลต่อมูลค่ารวม สำหรับตัวบ่งชี้การเพิ่มทุนรอบระยะเวลาที่พิจารณาคือระยะเวลาตั้งแต่วันที่ 31 ธันวาคมของปีก่อนหน้าปีการรายงานถึง 1.01 ปีที่รายงาน

ตัวชี้วัดที่สร้างกำไร (ขาดทุน) รวมถึง:

- สินทรัพย์เงินสดของกำไร (ขาดทุน) สุทธิ;

- กระบวนการประเมินค่า OS ใหม่

- ค่าใช้จ่ายและรายได้ที่มีผลต่อการเปลี่ยนแปลงจำนวนเงินทุน

- จำนวนเงินปันผล

- กระบวนการปรับโครงสร้างองค์กรของนิติบุคคล

การกำหนดลักษณะของค่าของบรรทัดรายงานบางบรรทัด

รายได้และค่าใช้จ่ายที่เกี่ยวข้องโดยตรงกับการเพิ่ม (ลดลง) ในทุนไม่รวมอยู่ในผลลัพธ์ทางการเงินของ บริษัท ในกรณีของรายได้ค่าของพวกเขาคือบรรทัด 3213 (3313) และในกรณีของค่าใช้จ่ายถึงบรรทัด 3223 (3323) ของงบการเปลี่ยนแปลงในส่วนของผู้ถือหุ้น

ค่าของบรรทัดการลดทุนแสดงในวงเล็บเนื่องจากค่าเปลี่ยนทุนลง บรรทัด 3227 (3327) มีข้อมูลเกี่ยวกับจำนวนของกำไรที่แจกจ่ายระหว่างผู้ก่อตั้ง

หลังจากป้อนข้อมูลของส่วนแรกลงในเอกสารเรียบร้อยแล้วมีความจำเป็นต้องคำนวณผลรวมของค่าทั้งหมด มันควรจะเป็นพาหะในใจว่าค่าในวงเล็บจะต้องถูกลบออกจากผลลัพธ์ ค่าทั้งหมดควรตรงกับข้อมูลที่ระบุในงบดุล (ส่วนที่ III)

การกรอกในส่วนที่ 1 ของงบการเปลี่ยนแปลงในส่วนของผู้ถือหุ้น

บทความที่กรอกในแต่ละส่วนมีรหัสของตนเอง พิจารณาตัวอย่างการกรอกข้อมูลในส่วนแรกโดยไม่ระบุจำนวนเงินโดยพิจารณาปีการรายงาน 2558 ก่อนข้อมูลจะถูกจัดกลุ่มเป็นส่วนย่อย:

- code 3100 "จำนวนเงินทุน ณ วันที่ 12/31/13";

- รหัส 3200 "ขนาดเงินทุน ณ วันที่ 31 ธันวาคม 2014";

- code 3300 "จำนวนทุน ณ วันที่ 12/31/58"

แต่ละรายการ (ยกเว้น 3100) มีข้อมูลต่อไปนี้:

1. รหัส 3210, 3310 "การเพิ่มจำนวนทุนทั้งหมด" รวมถึง:

- 3211, 3311 "กำไรสุทธิ";

- 3212, 3312 "การตีราคาสินทรัพย์ถาวรและสินทรัพย์ไม่มีตัวตน";

- 3213, 3313 "รายได้ที่เกี่ยวข้องโดยตรงกับการเพิ่มทุน";

- 3214, 3314“ การออกหุ้นเพิ่มเติม”;

- 3215, 3315“ การเพิ่มมูลค่าหุ้นที่ตราไว้”;

- 3216, 3316 "การปรับโครงสร้างองค์กรของนิติบุคคล ใบหน้า "

2. รหัส 3220, 3320 "ลดจำนวนทุน" รวมถึง:

- 3221, 3321“ ขาดทุน”;

- 3222, 3322 "การตีราคาสินทรัพย์ถาวรและสินทรัพย์ไม่มีตัวตน";

- 3223, 3323“ ค่าใช้จ่ายเกี่ยวข้องโดยตรงกับการลดทุน”;

- 3224, 3324“ ลดมูลค่าหุ้นที่ตราไว้”;

- 3225, 3325“ ลดจำนวนหุ้น”;

- 3226, 3326 "การปรับโครงสร้างองค์กรของนิติบุคคล ใบหน้า”;

- 3227, 3327 "เงินปันผล"

3. รหัส 3230, 3330 "ทุนชำระแล้วเพิ่มเติม"

4. รหัส 3240, 3340 "ทุนสำรอง"

ตารางแสดงข้อมูลที่ไม่มีคอลัมน์เกี่ยวกับชื่อบทความ: มีการใช้รหัสเท่านั้น เมื่อรายงานคุณต้องกรอกข้อมูลในคอลัมน์ทั้งหมด 8 คอลัมน์

| รหัส | ทุนจดทะเบียน | หุ้นของคุณซื้อคืนจากเจ้าของ | ทุนชำระแล้วเพิ่มเติม | ทุนสำรอง | กำไร (ขาดทุน) สะสม | เบ็ดเสร็จ |

| 3100 | () | |||||

| 3200 | () | |||||

| 3210 | ||||||

| 3211 | - | - | - | - | เกี่ยวกับ (กะรัต) 84 จำนวน 99 | |

| 3212 | - | - | Ck (กะรัต) 83 | - | ||

| 3213 | - | - | เกี่ยวกับ (กะรัต) 83 | - | ||

| 3214 | เกี่ยวกับ (กะรัต) 80 จำนวน 75 | เกี่ยวกับ (กะรัต) 81 ในการติดต่อกับ sc 75, 91 | เกี่ยวกับ (กะรัต) 83 ในการติดต่อกับ sc 19, 75 | - | - | |

| 3215 | เกี่ยวกับ (กะรัต) 80 จำนวน 75 | เกี่ยวกับ (กะรัต) 83 ในการติดต่อกับ sc 19, 75 | - | - | ||

| 3216 | ||||||

| 3220 | () | () | () | () | () | |

| 3221 | - | - | - | - | เกี่ยวกับ (Dt) 84 จำนวน 99. ค่าเป็น "()" | () |

| 3222 | - | - | () | - | () | () |

| 3223 | - | - | () | - | () | () |

| 3224 | เกี่ยวกับ (Dt) 80 จำนวน 75. ค่าเป็น "()" | เกี่ยวกับ (Dt) 83 จำนวน 75, ค่าอยู่ใน "()" หรือเกี่ยวกับ (กะรัต) 83 ในการติดต่อกับ sc 80 | - | () | ||

| 3225 | เกี่ยวกับ (Dt) 80 จำนวน 81, ค่าใน "()" | มูลค่าการซื้อขายรวมในบัญชี 81 (หากจำนวนเงินเกี่ยวกับ (Dt)› จำนวนเงินเกี่ยวกับ (Kt) ดังนั้นค่าใน "()") | - | () | ||

| 3226 | () | |||||

| 3227 | - | - | - | - | เกี่ยวกับ (Dt) 84 จำนวน 75, 70, ค่าเป็น "()" | () |

| 3230 | - | - | เกี่ยวกับ (Dt) 83 ในการติดต่อกับ sc 84 | เกี่ยวกับ (กะรัต) 82 จำนวน 83 | เกี่ยวกับ (กะรัต) 84 จำนวน 83 | - |

| 3240 | - | - | - | - |

ในวงเล็บคือค่าที่ถูกลบระหว่างการคำนวณและเส้นประหมายถึงคอลัมน์ว่าง ตารางแสดงตัวอย่างของการกรอกโดยไม่ต้องระบุจำนวนข้อมูลในส่วนแรกของคำชี้แจงการเปลี่ยนแปลงในส่วนของผู้ถือหุ้น

บรรทัดของกลุ่มย่อย 3300 จะถูกเติมด้วยวิธีเดียวกับ 3200 หลังจากกรอกข้อมูลในแต่ละคอลัมน์ค่าสุดท้ายจะปรากฏขึ้นซึ่งจะแสดงในบรรทัดของกลุ่มย่อย 3210 และ 3220 และจากนั้นในคำอธิบายทั่วไปของทุนสำหรับปี (บรรทัด 3100, 3200) ในการกำหนดค่าของคอลัมน์ "ผลรวม" คุณจะต้องเพิ่มข้อมูลทั้งหมดของแต่ละคอลัมน์ในแถว

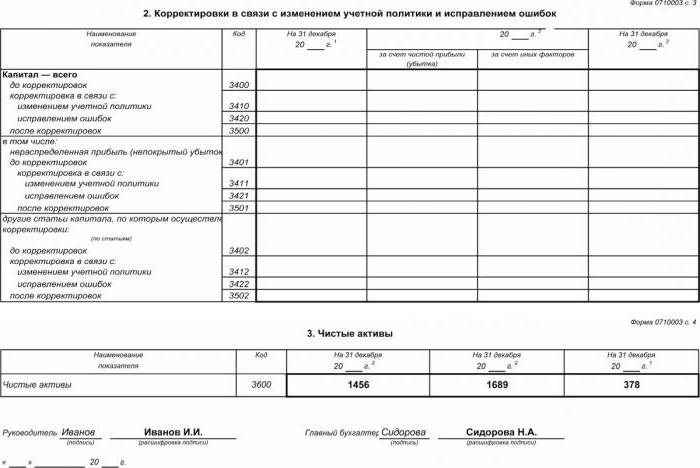

ส่วนที่ II - การแก้ไขและแก้ไขข้อผิดพลาด

เช่นเดียวกับในส่วนแรกข้อมูลบ่งชี้ระยะเวลาการรายงานและสองปีก่อนหน้านี้ การรวบรวมคำแถลงการเปลี่ยนแปลงในส่วนของผู้ถือหุ้นที่ใช้เอกสารนี้มีผลบังคับใช้เฉพาะในกรณีที่ในระหว่างการเปลี่ยนแปลงรอบระยะเวลาการรายงานได้ทำกับนโยบายการบัญชีขององค์กรหรือข้อผิดพลาดร้ายแรงของปีก่อนหน้าได้รับการแก้ไข

รายงานจะรวบรวมในรูปแบบของตารางที่ระบุชื่อของตัวบ่งชี้รหัสและค่าของพวกเขาสำหรับช่วงเวลา 3 ภายใต้การพิจารณา เอกสารรวบรวมโดยใช้อัลกอริทึม:

- ระบุจำนวนทุนก่อนการปรับในบรรทัด 3400

- ในบรรทัด 3410 แสดงถึงการปรับค่าเนื่องจากการเปลี่ยนแปลงนโยบายการบัญชีขององค์กร

- ที่บรรทัด 3420 แสดงถึงค่าการปรับเนื่องจากการแก้ไขบั๊ก

- ในบรรทัดที่จำเป็นของ 3401-3502 ระบุโดยละเอียดถึงเหตุผลในการปรับรายการทุน

จุดที่สองและสามของอัลกอริทึมจะดำเนินการขึ้นอยู่กับการกระทำที่จำเป็น: ทำการปรับเนื่องจากการแก้ไขข้อผิดพลาดหรือการเปลี่ยนแปลงในนโยบายการบัญชีขององค์กร

งบการเปลี่ยนแปลงในส่วนของผู้ถือหุ้น: ส่วนที่สาม

รูปแบบของส่วนที่สามของรายงานประกอบด้วยข้อมูลเกี่ยวกับสินทรัพย์สุทธิขององค์กรสำหรับ 3 งวดที่อยู่ระหว่างการตรวจสอบ สินทรัพย์สุทธิคือผลรวมของมูลค่าสินทรัพย์ไม่หมุนเวียนและหมุนเวียนที่ค้ำประกันโดยส่วนของเจ้าของ มูลค่าของสินทรัพย์สุทธิของ AO และ LLC คำนวณตามคำสั่งของกระทรวงการคลัง RF

การบัญชีเป็นแหล่งข้อมูลหลักสำหรับการคำนวณสินทรัพย์สุทธิ ค่าสำหรับการคำนวณนั้นนำมาจากงบดุล (ฟอร์ม 1) สูตรสินทรัพย์สุทธิคือ: CCh.A. = A - About - Z โดยที่:

- เอ - สินทรัพย์ที่นำมาพิจารณา (สินทรัพย์หมุนเวียนและสินทรัพย์ไม่หมุนเวียนส่วน I-II ของงบดุล)

- เกี่ยวกับ - จำนวนภาระผูกพันที่ยอมรับสำหรับการคำนวณ (ไม่รวมรายได้รอการตัดบัญชีฟรีหรือในรูปแบบของความช่วยเหลือจากรัฐ)

- З - หนี้ของผู้ถือหุ้นตามจำนวนเงินสมทบเข้าสู่ทุนจดทะเบียน

AO หรือ LLC เป็นสิ่งสำคัญอย่างยิ่งในการตรวจสอบตัวบ่งชี้สินทรัพย์สุทธิ: มันจะเท่ากับหรือมากกว่าทุนที่ได้รับอนุญาตเสมอหากไม่เป็นไปตามเงื่อนไขมีความจำเป็นต้องใช้มาตรการเพื่อให้สอดคล้องกับมัน: ลดจำนวนเงินทุนของผู้ก่อตั้งเอง

สร้างงบการเปลี่ยนแปลงในส่วนของผู้ถือหุ้นในปี 2016

สำหรับปี 2559 ไม่มีการปรับปรุงใด ๆ ในการจัดทำงบการเงิน แบบฟอร์มหมายเลข 3 ยังประกอบด้วยสี่ส่วน: ชื่อเรื่องและสามส่วน

ชื่อควรมีข้อมูลพื้นฐานเกี่ยวกับ บริษัท :

- ชื่อ;

- OKPO, TIN;

- ประเภทขององค์กรที่ถูกกฎหมาย, รหัส OKOPF;

- NACE;

- ปีการรายงานและวันที่กรอกเอกสาร;

- รูปแบบความเป็นเจ้าของและรหัส OKFS

- บ่งชี้ของรหัสการปัดเศษสำหรับจำนวนรูเบิลมากถึงพัน (384) หรือล้าน (385)

หน้าชื่อเรื่องส่วนใหญ่วาดขึ้นเหมือนแบบรายงานอื่น ๆ

ต้องระบุข้อมูลตามลำดับสำหรับแต่ละปี (จากปีที่สามถึงปีที่รายงาน) ค่าลบควรอยู่ในวงเล็บ กรอกข้อมูลในฟิลด์ว่างด้วยเส้นประ วันสุดท้ายของการส่งรายงานประจำปี 2558 คือวันที่ 03/31/16

การวิเคราะห์ทางการเงินของงบแสดงการเปลี่ยนแปลงส่วนของผู้ถือหุ้น

การวิเคราะห์เชิงคุณภาพของการรายงานประจำปีโดยเฉพาะอย่างยิ่งในรูปแบบ 3 ช่วยให้คุณสามารถประเมินการพัฒนาขององค์กรในพลวัตและเพื่อพัฒนาเป้าหมายต่อไปของกิจกรรมทางการเงิน ผลลัพธ์ของการจัดระบบข้อมูลอาจบ่งชี้อนาคตอันใกล้ขององค์กร: การล้มละลายหรือการเพิ่มผลกำไร เมื่อพิจารณาตัวชี้วัดของการรายงานการเปลี่ยนแปลงของเงินทุนผู้เชี่ยวชาญสามารถเน้นจุดแข็งและจุดอ่อนได้ซึ่งจะช่วยให้ผู้บริหารมีโอกาสในการกำหนดนโยบายทางธุรกิจของตนเองในแง่ที่ดี

ลักษณะของการวิเคราะห์การรายงานขึ้นอยู่กับจุดประสงค์ซึ่งสามารถตรวจสอบข้อมูลหรือกำหนดสภาพคล่องความน่าเชื่อถือความสามารถในการชำระหนี้และตัวชี้วัดอื่น ๆ ของประสิทธิผลขององค์กร สำหรับการคำนวณโดยใช้สัมประสิทธิ์ที่เหมาะสม

ตัวชี้วัดหลักของการไหลของเงินทุนของ บริษัท คือค่าสัมประสิทธิ์ของรายได้และการกำจัดของเงินทุนซึ่งจะถูกกำหนดโดยสูตร: Kn = П÷СKG, เคใน = V ÷ Cในปีนี้. ค่าสัมประสิทธิ์ของรายได้จะคำนวณตามอัตราส่วนของจำนวนเงินทุนที่ได้รับต่อยอดคงเหลือ ณ สิ้นปีและค่าสัมประสิทธิ์การจำหน่าย - ตามจำนวนเงินที่จำหน่ายไปยังยอดคงเหลือ ณ ต้นปี หากอัตราส่วนรายได้สูงกว่ามูลค่าของค่าสัมประสิทธิ์การจำหน่ายก็จะทำให้ส่วนของผู้ถือหุ้นเพิ่มขึ้น กฎยังใช้ในทิศทางตรงกันข้าม

งบแสดงการเปลี่ยนแปลงส่วนของเจ้าของได้รวมอยู่ในงบการเงินตามกฎหมายซึ่งประกอบด้วยสี่รูปแบบ รายการจะถูกสร้างขึ้นบนพื้นฐานของข้อมูลทางบัญชีเท่านั้น ข้อมูลส่วนใหญ่จะถูกถ่ายโอนจากงบดุล หลังจากการคำนวณจำนวนรวมของแบบฟอร์ม 3 มีความจำเป็นต้องตรวจสอบความบังเอิญของพวกเขากับข้อมูลของแบบฟอร์ม 1