การได้มาซึ่งอสังหาริมทรัพย์เชิงพาณิชย์นั้นเกี่ยวข้องกับค่าใช้จ่ายที่ค่อนข้างใหญ่ตามลำดับจำนวนเงินอาจมีขนาดใหญ่มาก ในสถานการณ์เช่นนี้นิติบุคคลต้องพิจารณาว่าธุรกรรมมีขนาดใหญ่หรือไม่ ลองพิจารณาวิธีการนี้เพิ่มเติม

คำศัพท์

ธุรกรรมที่สำคัญสำหรับ LLC คือการจำหน่ายหรือการได้มาซึ่งสินทรัพย์ที่สำคัญโดย บริษัท ที่มีมูลค่าเกิน 25% ของราคาทรัพย์สินทั้งหมดของ บริษัท การประเมินผลหลังดำเนินการตามงบการเงิน นอกจากนี้ยังมีการคำนวณสำหรับช่วงเวลาก่อนวันที่มีการตัดสินใจอนุมัติธุรกรรมที่สำคัญ กฎบัตรของ บริษัท อาจสร้างเปอร์เซ็นต์ที่สูงขึ้น ตามเอกสารประกอบการทำธุรกรรมที่สำคัญสำหรับ LLC อาจถูกกำหนดโดยเกณฑ์อื่น ๆ ดังนั้นการซื้อและการขายอสังหาริมทรัพย์สามารถนำมาประกอบกับประเภทนี้โดยไม่คำนึงถึงมูลค่าของมัน การทำธุรกรรมใด ๆ ซึ่งมีจำนวนเกินกว่าตัวเลขที่แน่นอน (ตัวอย่างเช่นมากกว่าหนึ่งล้านรูเบิล) ก็ถือว่ามีขนาดใหญ่เช่นกัน

กฎหมายของรัฐบาลกลาง

การทำธุรกรรมที่สำคัญจะดำเนินการตามกฎที่จัดตั้งขึ้นในศิลปะ 46 กฎหมายของรัฐบาลกลางหมายเลข 14 บทความนี้ยังมีคำอธิบายโดยละเอียดของคำนิยามนั้น ดังนั้นหนึ่ง (เงินกู้, สินเชื่อ, การค้ำประกัน, จำนำรวมถึง) หรือสองหรือมากกว่าการทำธุรกรรมที่เกี่ยวข้องกับการได้มาการจำหน่ายหรือความเป็นไปได้ของการจำหน่ายทรัพย์สินทางอ้อมหรือโดยตรงมูลค่า 25% หรือมากกว่าของราคารวมของสินทรัพย์วัสดุของ บริษัท งบการเงินสำหรับงวดก่อนวันที่มีการตัดสินใจในข้อสรุปหากกฎบัตรของ บริษัท ไม่ได้ให้สำหรับร้อยละที่สูงขึ้น

หมวดหมู่นี้ไม่รวมถึงกิจกรรมที่ดำเนินการตามปกติของกิจกรรมทางเศรษฐกิจของ บริษัท รวมถึงประเภทที่จำเป็นสำหรับนิติบุคคลตามพื้นฐานของกฎหมายของรัฐบาลกลางหรือกฎหมายเชิงบรรทัดฐานอื่น ๆ และการคำนวณจะดำเนินการในราคาที่กำหนดโดยรัฐบาลหรือผู้มีอำนาจ ผู้บริหาร มูลค่าของสินทรัพย์วัสดุที่ได้มาจะถูกกำหนดโดยงบของ บริษัท และทรัพย์สินที่ได้มา - ตามปริมาณของข้อเสนอ

การอนุมัติธุรกรรมที่สำคัญ: ตัวอย่างคำอธิบายขั้นตอน

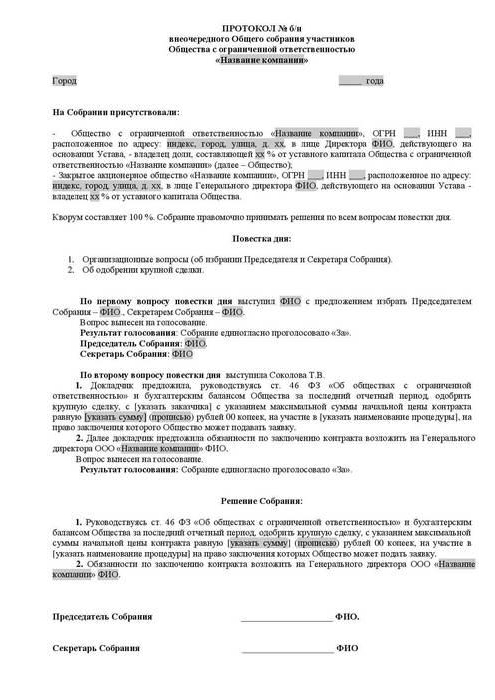

ผู้เข้าร่วมไม่สามารถรับหรือขายทรัพย์สินของนิติบุคคลได้อย่างอิสระโดยปราศจากความรู้ของผู้ถือหุ้นรายอื่น การอนุมัติรายการใหญ่ดำเนินการโดยที่ประชุมสามัญ การอภิปรายและจัดทำเอกสารเป็นไปตามกฎระเบียบที่กำหนดไว้ในเอกสารประกอบ การตัดสินใจอนุมัติธุรกรรมที่สำคัญ (ตัวอย่างการกระทำถูกนำเสนอในบทความ) ควรมีข้อมูลเกี่ยวกับ:

- บุคคลที่ทำหน้าที่เป็นคู่สัญญากับผู้รับผลประโยชน์

- เรื่องของราคา

- เรื่องของสัญญาและเงื่อนไขวัสดุอื่น ๆ

การตัดสินใจอนุมัติธุรกรรมที่สำคัญอาจไม่รวมถึงข้อมูลเกี่ยวกับผู้รับผลประโยชน์หากสัญญาได้รับการสรุปในการประมูลและในกรณีอื่น ๆ ที่ไม่สามารถกำหนดคู่สัญญาได้ตามเวลาที่มีการกระทำ กฎบัตรของ บริษัท อาจจัดให้มีการสร้างคณะกรรมการ ในกรณีนี้การตัดสินใจอนุมัติธุรกรรม LLC ที่สำคัญเกี่ยวกับการกำจัดหรือความเป็นไปได้รวมถึงการซื้อสินทรัพย์ที่มีตัวตนทางตรงหรือทางอ้อมมูลค่า 25% หรือมากกว่าของราคาทรัพย์สินของ บริษัท อาจเกี่ยวข้องกับเอกสารประกอบของความสามารถของร่างกายนี้

การต่อสู้

สัญญาที่ลงนามในการละเมิดข้อกำหนดของกฎหมาย (ไม่ได้รับการอนุมัติการทำธุรกรรมที่สำคัญการกระทำที่วาดขึ้นอย่างไม่เหมาะสม ฯลฯ ) อาจไม่ถูกต้อง ผู้เข้าร่วมที่ไม่เห็นด้วยอาจยื่นฟ้องในศาล ในกรณีที่ขาดหายไปพระราชบัญญัติข้อ จำกัด ในการเรียกร้องการทำให้สัญญาเป็นโมฆะในกรณีเช่นนี้จะไม่สามารถเรียกคืนได้

ศาลปฏิเสธ

อำนาจที่ได้รับอนุญาตอาจไม่เป็นไปตามคำเรียกร้องของโจทก์ในการยกเลิกการตัดสินใจในการทำธุรกรรมที่สำคัญซึ่งกระทำโดยละเมิดข้อกำหนดทางกฎหมายหากมีสถานการณ์ใด ๆ ต่อไปนี้:

- ไม่ได้พิสูจน์ว่าข้อสรุปของข้อตกลงนี้ส่งผลหรืออาจก่อให้เกิดความเสียหายและผลกระทบที่ไม่พึงประสงค์อื่น ๆ สำหรับ บริษัท หรือฝ่ายที่ยื่นฟ้อง

- การลงคะแนนเสียงโดยผู้ถือหุ้นที่ยื่นข้อเรียกร้องต่อศาลเพื่อยกเลิกการทำธุรกรรมที่ได้ข้อสรุปหลังจากได้รับอนุมัติในที่ประชุมสามัญแม้ว่าเขาจะเข้าร่วมจะไม่สามารถส่งผลกระทบต่อผลลัพธ์

- ในช่วงเวลาของการพิจารณาคดีศาลส่งหลักฐานการอนุมัติสัญญาตามกฎที่กำหนดไว้ในกฎหมายของรัฐบาลกลาง

- ในระหว่างการพิจารณาของข้อพิพาทมันก็พิสูจน์ว่าอีกฝ่ายหนึ่งในการทำธุรกรรมนี้ไม่ได้และไม่ควรได้รับทราบถึงความสมบูรณ์ของมันในการละเมิดข้อกำหนดของกฎหมาย

ผลที่ตามมาของการทุพพลภาพ

ผลลัพธ์หลักในกรณีนี้คือการไม่มีผลทางกฎหมายที่เป็นบวก กล่าวอีกนัยหนึ่งสิทธิและภาระผูกพันที่กำหนดโดยข้อสรุปของสัญญาจะไม่เกิดขึ้น ดังนั้นการทำธุรกรรมที่ไม่ถูกต้องจะไม่ก่อให้เกิดผลทางกฎหมายยกเว้นสำหรับรายการที่เกิดขึ้นโดยตรงเมื่อมีการรับรู้เช่นนั้น เป็นข้อยกเว้นศาลมีสิทธิที่จะยกเลิกสัญญาไม่ได้อยู่ในช่วงเวลาของการสรุป แต่สำหรับช่วงเวลาที่จะมา - นับจากวันที่ออกของการกระทำที่เกี่ยวข้อง บทบัญญัตินี้ใช้กับ ธุรกรรมที่ขัดแย้ง หากติดตามจากเนื้อหาของพวกเขาว่าพวกเขาสามารถหยุดได้ในช่วงเวลาที่กำลังจะมาถึง โดยพื้นฐานแล้วพวกเขาหมายถึงสัญญาต่อเนื่องการยุติซึ่งในช่วงเวลาของการสรุปของพวกเขาจะทำไม่ได้หรือเป็นไปไม่ได้

การชดใช้ความเสียหายระดับทวิภาคี

นี่เป็นอีกหนึ่งผลสืบเนื่องที่สำคัญของการรับรู้ของการทำธุรกรรมรวมถึงขนาดใหญ่ที่ไม่ถูกต้อง ในกรณีที่มีการยกเลิกสัญญาคู่สัญญาจะต้องกลับสู่ตำแหน่งเดิม ผู้เข้าร่วมแต่ละคนมีหน้าที่ต้องกลับไปที่ทุกอย่างที่เขาได้รับในการทำธุรกรรม การชดใช้ความเสียหายในระดับทวิภาคีเกิดขึ้นหากคู่กรณีได้ปฏิบัติตามข้อกำหนดของสัญญาบางส่วนหรือทั้งหมด หากเป็นไปไม่ได้ที่จะได้รับผลตอบแทนในรูปแบบผู้เข้าร่วมจะต้องคืนเงินให้เป็นเงินสดเว้นแต่จะมีการดำเนินการตามกฎหมายอื่น ๆ

ควรสังเกตว่าการซ่อมแซมในระดับทวิภาคีในทางปฏิบัติอาจไม่ได้ผลเสมอไป ตัวอย่างเช่นคุณไม่สามารถส่งคืนสินค้าที่ขายต่อให้กับบุคคลที่สาม การชดเชยเงินในกรณีดังกล่าวไม่สมเหตุสมผลเนื่องจากผู้ซื้อได้ชำระเงินไปแล้วและการหักเงินอีกครั้งจะทำหน้าที่เป็น การตกแต่งที่ไม่เป็นธรรม ศาลรัฐธรรมนูญในประเด็นความขัดแย้งดังกล่าวชี้แจงว่าในการชดใช้ความเสียหายการคืนสิทธิควรดำเนินการบนหลักการของความเสมอภาคเพื่อให้แน่ใจว่ามีความเท่าเทียมกันและความเท่าเทียมกันของการชดเชยสำหรับมูลค่าของสินทรัพย์ที่เป็นวัสดุ กองทัพและศาลอนุญาโตตุลาการยังชี้ให้เห็นว่าเมื่อนำผลของการบังคับใช้ของสัญญามาใช้บังคับภาระหน้าที่ที่มีบางส่วนหรือครบถ้วนนั้นจำเป็นต้องดำเนินการตามภาระผูกพันเท่ากัน ในเรื่องนี้ในสถานการณ์ที่ถกเถียงกันบทบัญญัติเกี่ยวกับการชดใช้ความเสียหายมักจะไม่ทำงานในทางปฏิบัติ

จุดสำคัญ

หากข้อตกลงได้ข้อสรุปในการลงนามซึ่งมีผลประโยชน์การอนุมัติการทำธุรกรรมที่สำคัญจะดำเนินการตามบทบัญญัติของศิลปะ 45 กฎหมายของรัฐบาลกลางหมายเลข 14 ข้อยกเว้นคือกรณีที่สมาชิกทุกคนในสังคมมี ในสถานการณ์เช่นนี้ธุรกรรมที่สำคัญจะได้รับการตกลงตามข้อ 46ยกเว้นกรณีที่ระบุไว้ในข้อ 1 ของบทความนี้เอกสารประกอบอาจจัดให้มีขนาดหรือประเภทของสัญญาอื่น ๆ ที่มีการใช้ข้อกำหนดข้างต้น

ข้อยกเว้น

บทบัญญัติในการทำธุรกรรมที่สำคัญที่จะสรุปไม่ได้นำไปใช้กับ:

- ความสัมพันธ์ที่เกิดขึ้นระหว่างการโอนสิทธิในทรัพย์สินในระหว่างการจัดโครงสร้างใหม่ของนิติบุคคลรวมถึงภายใต้ข้อตกลงเรื่องการภาคยานุวัติและการควบรวมกิจการ

- บริษัท ที่ประกอบด้วยสมาชิกหนึ่งคนพร้อมกันทำหน้าที่ของผู้บริหารระดับสูง แต่เพียงผู้เดียวในขณะนั้น

- ความสัมพันธ์ที่เกิดขึ้นระหว่างการเปลี่ยนเป็นนิติบุคคลหรือส่วนหนึ่งส่วนหนึ่งของทุนที่ได้รับอนุญาตในกรณีที่จัดตั้งขึ้นในกฎหมายของรัฐบาลกลางฉบับที่ 14

นิติศาสตร์

ภายใต้วรรค 2 ของศิลปะ 46 ของกฎหมายของรัฐบาลกลางหมายเลข 14 หากมีการทำธุรกรรมที่สำคัญสรุปมูลค่าของทรัพย์สินที่ บริษัท เป็นผู้กำหนดนั้นถูกกำหนดโดยสอดคล้องกับข้อมูลการบัญชีของ บริษัท ตามคำอธิบายที่มีอยู่ในวรรค 2, 3 ของจดหมายของศาลอนุญาโตตุลาการหมายเลขที่ 62 (ทบทวนการปฏิบัติของการแก้ไขข้อพิพาทที่เกี่ยวข้องกับข้อสรุปโดยองค์กรธุรกิจของข้อตกลงและข้อตกลงที่ถือว่ามีส่วนได้เสีย) ในการพิจารณาประเภทของความสัมพันธ์ทางกฎหมาย ได้รับการอนุมัติรายงานโดยไม่ลดลงตามจำนวนภาระผูกพัน (หนี้)

รอบระยะเวลาบัญชีตามกฎหมายของรัฐบาลกลางหมายเลข 129 เป็นปีปฏิทินตั้งแต่วันที่ 1 มกราคมถึงวันที่ 31 ธันวาคม ในกรณีที่ไม่มีงบดุลในสังคมภาระการพิสูจน์ว่าสัญญาไม่ใช่ธุรกรรมที่สำคัญถูกวางโดยตรงบนนิติบุคคล หากมีการคัดค้านของบุคคลที่มีส่วนร่วมในกรณีที่เกี่ยวกับความน่าเชื่อถือของข้อมูลที่ได้รับจาก บริษัท ก็จะได้รับอนุญาตให้กำหนดมูลค่าของสินทรัพย์ที่สำคัญตามผลของการ ความเชี่ยวชาญด้านการบัญชี ตามคำสั่งศาล

การคำนวณเปอร์เซ็นต์: ตัวอย่าง

การทำธุรกรรมที่สำคัญจะถูกกำหนดโดยอัตราส่วนของมูลค่าของทรัพย์สินที่มีอยู่และได้มา / จำหน่าย ลองพิจารณาตัวอย่าง:

- มูลค่าของทรัพย์สินคือ 45 ล้านรูเบิล

- ราคาทรัพย์สินของนิติบุคคลคือ 5 ล้านรูเบิล

- 1% จาก 5 ล้าน = 50,000 รูเบิล

ค้นหามูลค่าของการทำธุรกรรมเป็นเปอร์เซ็นต์ของทรัพย์สินของนิติบุคคล:

45 ล้าน / 50,000 = 900%

มีตัวเลือกอื่น: แบ่งมูลค่าธุรกรรมตามราคาของทรัพย์สิน (100%) แล้วคูณด้วย 100:

45 ล้าน / 5 ล้าน x 100 = 900%

การควบคุม

ในวันที่ 1 มกราคม 2012 หมวด V.1 ของรหัสภาษีมีผลใช้บังคับ มันควบคุมการดำเนินการควบคุมการทำธุรกรรมระหว่าง กิจการที่เกี่ยวข้องกัน เรื่องของการกำกับดูแลคือราคาของสัญญา ในระหว่างการควบคุมจะมีการตรวจสอบความสอดคล้องของมูลค่าที่ระบุพร้อมมูลค่าตลาด กระบวนการนี้ควบคุมโดย Art รหัสภาษี 105.3-105.6 มีการควบคุมภาษีเพื่อตรวจสอบความสมบูรณ์ของการรับรู้และการชำระค่าธรรมเนียมและภาษี (สำหรับกำไร, ภาษีมูลค่าเพิ่ม, ภาษีเงินได้บุคคลธรรมดา, ภาษีสกัดแร่) ธุรกรรมสำคัญใด ๆ ขึ้นอยู่กับการลงทะเบียนพร้อมบริการที่เหมาะสม สัญญาที่อยู่ภายใต้ข้อกำหนดการกำหนดราคาบางอย่างอาจมีการควบคุม เกณฑ์ดังต่อไปนี้ถูกสร้างขึ้นในรหัสภาษี:

- จำนวนรายได้ตามสัญญาในช่วงเวลาเดียวกันนั้นสูงกว่า 1 พันล้านรูเบิล (ตั้งแต่ปี 2014)

- ฝ่ายหนึ่งทำหน้าที่เป็นผู้จ่ายภาษีสำหรับภาษีการสกัดแร่คำนวณในอัตราร้อยละและเรื่องของการทำธุรกรรมคือแร่ธาตุ (โลหะมีค่าและหิน, น้ำมันและผลิตภัณฑ์ของ บริษัท , โลหะที่มีธาตุเหล็กและไม่มีธาตุเหล็ก, ปุ๋ยแร่) เกณฑ์ต้นทุนสำหรับข้อตกลงดังกล่าวคือ 60 ล้านรูเบิล

- ผู้เข้าร่วมอย่างน้อยหนึ่งคน:

- ทำหน้าที่เป็นผู้เสียภาษีของ UTII หรือสหภาพศุลกากรของรัฐที่เป็นเอกภาพ (หากมีการลงนามข้อตกลงเป็นส่วนหนึ่งของกิจกรรมนี้) และอีกฝ่ายไม่ใช้ระบอบการเก็บภาษีพิเศษ (วงเงินราคา 100 ล้านรูเบิล / ปี);

- ได้รับยกเว้นภาษีเงินได้ขณะที่อื่น ๆ ไม่ได้ใช้การผ่อนปรนดังกล่าว (เกณฑ์ราคา - 60 ล้านรูเบิล / ปี)

- ทำหน้าที่เป็นผู้มีส่วนร่วมในโครงการ Skolkovo และอื่น ๆ ไม่ได้ (เกณฑ์สำหรับจำนวน 60 ล้านรูเบิล / ปี)

- เป็นผู้อาศัยอยู่ใน SEZ และใช้ระบอบการปกครองภาษีพิเศษ แต่ที่สองไม่ได้ จำกัด ราคาคือ 60 ล้านรูเบิล / ปี

แจ้งให้ทราบ

ผู้เสียภาษีต้องแจ้งหน่วยงานกำกับดูแลของการทำธุรกรรมที่ควบคุมเสร็จสมบูรณ์ในช่วงปีปฏิทินไม่เกิน 20 พฤษภาคมของช่วงเวลาที่กำลังจะมาถึง ข้อกำหนดนี้มีอยู่ในศิลปะ 105.16 วรรค 2 การแจ้งเตือนจะถูกส่งไปที่สถานที่อยู่อาศัยสถานที่หรือการลงทะเบียนของนิติบุคคลในฐานะผู้เสียภาษีรายใหญ่ ข้อมูลดังต่อไปนี้ควรได้รับการแจ้งให้ทราบ:

- รอบระยะเวลาปฏิทินที่แสดงข้อมูล

- วิชาของสัญญา

- ข้อมูลเกี่ยวกับผู้เข้าร่วมในการทำธุรกรรม (ชื่อเต็มของฝ่าย TIN และรายละเอียดที่จำเป็นอื่น ๆ )

- ผลรวมของต้นทุนที่เกิดขึ้นหรือรายได้ที่ได้รับจากการจัดสรรกำไร / ค่าใช้จ่ายภายใต้สัญญาควบคุมซึ่งเป็นต้นทุนที่อยู่ภายใต้ข้อกำหนด

แบบฟอร์มการแจ้งเตือนขั้นตอนการกรอกรวมถึงรูปแบบการส่งเอกสารในรูปแบบอิเล็กทรอนิกส์ได้รับการยอมรับและอนุมัติตามคำสั่งของบริการภาษีของรัฐบาลกลาง หากการทำธุรกรรมไม่ได้รับการยอมรับว่ามีการควบคุมข้อกำหนดด้านบนจะไม่นำมาใช้กับมัน