รหัสภาษีกำหนดข้อกำหนดบางประการสำหรับนิติบุคคลที่ได้รับรายได้ โดยเฉพาะอย่างยิ่งกฎหมายกำหนดให้มีภาระผูกพันในการจ่ายเงินสมทบตามงบประมาณจากรายได้ที่ต้องเสียภาษี เพื่อให้มั่นใจว่าสามารถควบคุมการชำระภาษีได้หน่วยงานที่มีอำนาจกำหนดให้นิติบุคคลจัดทำเอกสารอย่างเป็นทางการ พวกเขามีข้อมูลที่ไม่เพียง แต่เกี่ยวกับรายได้ที่ได้รับ แต่ยังเกี่ยวกับจำนวนเงินที่เกิดขึ้นค่าธรรมเนียมการหักล้างและการจ่ายเงิน การกำกับดูแลการกระทำได้รับการอนุมัติรูปแบบรวมของเอกสารดังกล่าว

ผู้บัญญัติกฎหมายทบทวนกฎระเบียบในปัจจุบันเป็นระยะ ตั้งแต่ปี 2559 มีการแนะนำเอกสาร 6-NDFL - การรายงานใหม่สำหรับนายจ้างทั้งหมด มันไม่เพียง แต่จัดทำโดยองค์กรที่มีพนักงานเท่านั้น แต่ยังรวมถึง บริษัท ที่จ่ายรายได้ให้กับบุคคลที่ไม่ใช่พนักงานด้วย การทำรายการในเอกสารนี้ในปัจจุบันมีจำนวนของปัญหา ประการแรกพวกเขาเกี่ยวข้องกับคำอธิบายที่สมบูรณ์ไม่เพียงพอที่กำหนดไว้ในการดำเนินการด้านกฎระเบียบของบริการภาษีของรัฐบาลกลาง อย่างไรก็ตามองค์กรทั้งหมดจำเป็นต้องจัดการกับคำสั่งซื้อใหม่ พิจารณาเพิ่มเติมสิ่งที่ถือเป็นเอกสารภาษีเงินได้บุคคลธรรมดา 6 ประการ

รายงานใหม่สำหรับนายจ้างทั้งหมด

ลำดับของการดำเนินการคำอธิบายของรูปแบบที่จำเป็นสำหรับการนำเสนอของเอกสารในรูปแบบอิเล็กทรอนิกส์อธิบายไว้ในคำสั่งของ 14.10.15 เลขที่ MMV-7-11 / 450 อย่างไรก็ตามการกระทำตามกฎระเบียบนี้ไม่ได้ตอบคำถามทั้งหมดที่เกิดขึ้นกับผู้จ่ายเงิน เอกสาร 6-NDFL ซึ่งเป็นรูปแบบที่นำเสนอในบทความได้รับการรวบรวมทั่วทั้ง บริษัท หรือองค์กรโดยรวม หลายองค์กรใช้บริการออนไลน์หรือโปรแกรมพิเศษเพื่อทำให้กระบวนการง่ายขึ้น

เอกสารให้ไว้ที่ไหน

มันถูกส่งไปยังหน่วยควบคุมเดียวกันซึ่งมีการโอนภาษีเอง มีการจัดเก็บภาษีเงินได้ 6 บุคคล:

- องค์กรของรัสเซียที่มีหน่วยงานแยกออกไปยังกองตรวจที่สถานที่ตั้งของแผนกโครงสร้างเหล่านี้

- โดยผู้ประกอบการแต่ละรายที่ลงทะเบียนตามที่อยู่ของกิจกรรมและนำระบบสิทธิบัตรหรือ UTII ไปใช้กับบริการควบคุม ณ สถานที่ลงทะเบียน

- ผู้จ่ายเงินรายใหญ่ - เพื่อตรวจสอบ ณ สถานที่ลงทะเบียนหรือลงทะเบียนสาขาที่เกี่ยวข้อง

มีการนำเสนอเอกสารในรูปแบบใด

ผู้ที่ผ่านภาษีเงินได้บุคคลธรรมดา 6 คนสามารถส่งทางไปรษณีย์ลงทะเบียนหรือแสดงด้วยตนเองเพื่อตรวจสอบบนกระดาษ ตัวเลือกดังกล่าวเหมาะสำหรับองค์กรธุรกิจที่มีจำนวนพนักงานโดยเฉลี่ยที่ได้รับรายได้ในช่วงเวลาเดียวกันน้อยกว่า 25 คน องค์กรขนาดใหญ่ควรมีการคำนวณภาษีเงินได้บุคคลธรรมดา 6 รูปแบบอิเล็กทรอนิกส์

ฉันต้องส่งเอกสารเมื่อใด

ประการแรกมันเป็นสิ่งที่ควรค่าแก่การกล่าวว่าการออกกฎหมายกำหนดให้มีความรับผิดสำหรับการจัดทำภาษีเงินได้บุคคลธรรมดา กำหนดส่งเอกสารดังนี้

- สำหรับปี 2016 - 1 เมษายน 2017

- เป็นเวลา 9 เดือน 2016 - 31 ตุลาคม 2559

- สำหรับครึ่งปี - 1 สิงหาคม 2559

- สำหรับไตรมาสที่ 1 - 3 พฤษภาคม 2559

บทลงโทษสำหรับการละเมิดระยะเวลาที่กำหนดคือ 1,000 รูเบิล สำหรับทุกเดือน นอกจากนี้บริการควบคุมมีสิทธิ์ในการตรึงบัญชีการชำระบัญชีขององค์กรหากความล่าช้าในการให้เอกสารมากกว่า 10 วัน ถ้าแบบฟอร์ม 6-NDFL มีข้อมูลเท็จค่าปรับจะเป็น 500 รูเบิล สำหรับกระดาษทุกเล่ม โปรดทราบว่าหากวันที่ต้องการเอกสารเป็นวันหยุดหรือวันหยุดสุดสัปดาห์กำหนดเวลาจะถูกโอนไปยังวันทำการถัดไป

6-PIT: แบบฟอร์ม

คำสั่งซื้อที่กล่าวถึงข้างต้นชี้แจงประเด็นหลักเกี่ยวกับการเตรียมเอกสาร มีข้อกำหนดจำนวนหนึ่งสำหรับผู้ชำระเงินเมื่อยื่นขอภาษีเงินได้บุคคลธรรมดา 6 ราย ตัวอย่างถูกรวบรวม:

- ตามข้อมูลที่มีอยู่ในการลงทะเบียนบัญชี โดยเฉพาะอย่างยิ่งรายได้ค้างรับและจ่ายหักที่ได้รับคำนวณและหักภาษี

- ยอดรวมทั้งหมด ซึ่งหมายความว่าในตอนแรกข้อมูลจะถูกสรุปสำหรับไตรมาสแรกจากนั้น - สำหรับครึ่งปีหลังจากนั้น - เป็นเวลา 9 เดือน และตลอดทั้งปีปฏิทิน

ข้อมูลบางอย่างที่จำเป็นต้องป้อนจะถูกวางไว้ในหน้าเดียวเสมอ ในกรณีนี้มีการดึงแผ่นงานได้มากเท่าที่จำเป็น ตัวบ่งชี้ทั้งหมดจะแสดงในกรณีดังกล่าวในหน้าสุดท้าย นอกจากนี้แผ่นงานทั้งหมดที่เริ่มต้นด้วยหน้าชื่อจะต้องมีหมายเลข ("001", "002" เป็นต้น)

จุดสำคัญ

ผู้ที่ผ่านภาษีเงินได้บุคคลธรรมดา 6 คนควรตระหนักถึงข้อห้ามเกี่ยวกับการดำเนินการของเอกสาร โดยเฉพาะอย่างยิ่งมันไม่ได้รับอนุญาต:

- การแก้ไขข้อผิดพลาดโดยใช้เครื่องมือแก้ไข

- พิมพ์สองด้านของแผ่นเดียวกัน

- หน้าที่เชื่อมโยงกันซึ่งนำไปสู่ความเสียหายต่อเอกสาร

การเติม 6-NDFL นั้นดำเนินการด้วยหมึกสีม่วงสีดำหรือสีน้ำเงิน หากเอกสารถูกคอมไพล์บนคอมพิวเตอร์จะใช้แบบอักษร Courier New ขนาดของตัวอักษรคือ 16-18 pt

คุณสมบัติตัวชี้วัดบันทึก

มีการสร้างกฎต่อไปนี้:

- แต่ละพารามิเตอร์สอดคล้องกับหนึ่งฟิลด์ที่ระบุ ประกอบด้วยจำนวนความคุ้นเคยคงที่

- ป้อนตัวบ่งชี้ที่ 1 เท่านั้นในแต่ละฟิลด์ ข้อยกเว้นของกฎนี้คือพารามิเตอร์ที่มีค่าถูกระบุเป็นเศษส่วนทศนิยมหรือวันที่ ในการบันทึกหลังมี 3 ฟิลด์ที่ใช้ตามลำดับ: วัน (สองคนคุ้นเคย), เดือน (2 เซลล์), ปี (สี่เซลล์) พวกเขาถูกคั่นด้วยจุด ทศนิยมจะถูกระบุในสองช่อง พวกเขายังคั่นด้วยจุด เขตข้อมูลทั้งหมดจะพอดีกับเขตข้อมูลแรกส่วนที่เป็นเศษส่วนจะพอดีกับเขตที่สอง

- แบบฟอร์ม 6-NDFL ต้องมีตัวบ่งชี้และรายละเอียดรวม หากไม่มีค่าค่าแรกคือศูนย์ ("0")

- กราฟตัวเลขและข้อความจะต้องเติมจากซ้ายไปขวาจากเซลล์มากหรือจากขอบของเขตข้อมูลตั้งใจที่จะระบุค่าของตัวบ่งชี้ หากพารามิเตอร์ใด ๆ ไม่จำเป็นต้องใช้ความคุ้นเคยทั้งหมดจะมีการใส่ค่าว่างไว้ในส่วนที่ว่างเปล่า กฎที่คล้ายกันนี้ใช้กับเศษส่วนทศนิยม (ตัวอย่างเช่น 123 ------. 60)

- การคำนวณและการบ่งชี้ภาษีเงินได้บุคคลธรรมดาดำเนินการเต็มรูเบิล ในกรณีนี้ใช้กฎการปัดเศษ (น้อยกว่า 50 kopecks ถูกละทิ้งและ 50 kopecks - ควรถูกปัดให้เป็นรูเบิลเต็มขึ้นไป)

- ประกาศภาษีรายได้บุคคลที่ 6 ถูกรวบรวมสำหรับแต่ละ OKTMO

- ในแต่ละแผ่นในเขตข้อมูลที่กำหนดควรใส่จำนวนการรวบรวมและลายเซ็น

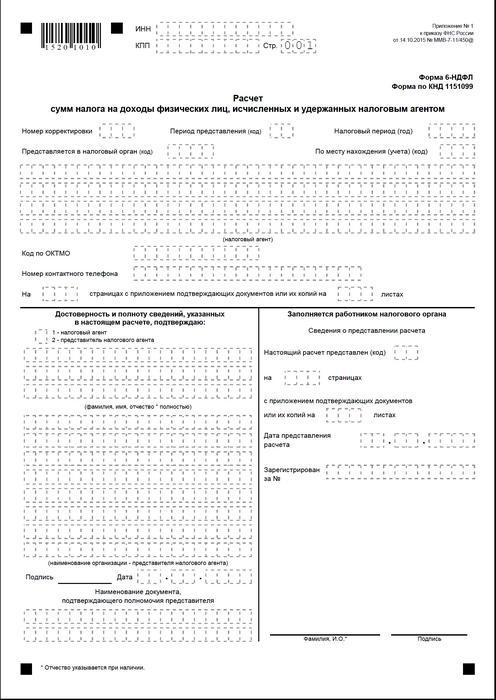

ใบปะหน้า

แบบฟอร์ม 6-NDFL มีฟิลด์ต่อไปนี้:

- "INN" ผู้ประกอบการแต่ละรายจะต้องระบุข้อมูลตามใบรับรองการลงทะเบียนพร้อมการตรวจสอบ สำหรับองค์กร TIN นั้นประกอบด้วยตัวเลขสิบหลัก ในเรื่องนี้เครื่องหมายขีดคั่นจะอยู่ในสองเซลล์สุดท้ายของฟิลด์: 1234567890--

- "PPC" ผู้ประกอบการแต่ละรายไม่ต้องกรอกข้อมูลในฟิลด์นี้ นิติบุคคลระบุจุดตรวจสอบที่ได้รับจาก IFTS 6-NDFL สำหรับหน่วยงานแยกต่างหากมีรหัสบัญชีในการตรวจสอบ ณ สถานที่ตั้ง

- "หมายเลขการปรับค่า" หากมีการส่งแบบฟอร์มภาษีรายได้ 6 บุคคลประจำไตรมาสเป็นครั้งแรกให้ใส่ "000" หากการแก้ไขครั้งแรก - "001" ที่สอง - "002" เป็นต้น

- "ระยะเวลาการส่ง" รหัสของช่วงเวลาที่ระบุไว้ในรายงาน 6-NDFL

- "มอบให้กับผู้มีอำนาจ" ในฟิลด์นี้รหัสของบริการที่ส่งเอกสาร

- "ระยะเวลาภาษี" บรรทัดนี้ประกอบด้วยปีที่มีการให้ข้อมูล (ตัวอย่างเช่น 2016)

- "ตามสถานที่ตั้ง / การบัญชี" ควรระบุรหัสที่เหมาะสมในคอลัมน์นี้

- "ตัวแทนภาษี" องค์กรควรป้อนชื่อเต็มของพวกเขาตามเอกสารประกอบผู้ประกอบการส่วนบุคคลทีละบรรทัดระบุนามสกุลชื่อและนามสกุล

- รหัส OKTMO องค์กรควรป้อนข้อมูลที่ตำแหน่งหรือที่ตั้งของหน่วยโครงสร้างที่แยกต่างหาก ผู้ประกอบการส่วนบุคคลต้องระบุรหัส OKTMO ตามที่อยู่ของผู้อยู่อาศัย ผู้ประกอบการส่วนบุคคลที่ใช้ระบบสิทธิบัตรหรือ UTII ป้อนข้อมูลตามเทศบาลที่พวกเขาลงทะเบียนเป็นผู้ชำระเงินของผลงานเหล่านี้

- "โทรศัพท์ติดต่อ" ในฟิลด์นี้คุณต้องระบุหมายเลขที่บริการควบคุมสามารถติดต่อผู้ชำระเงินได้

- "บนหน้า" จำนวนชีตที่ประกอบเป็นแบบ 6-NDFL (ตัวอย่างเช่น“ 003”) จะถูกระบุไว้ที่นี่

- "พร้อมแนบเอกสารประกอบและสำเนา" คอลัมน์นี้ระบุจำนวนแผ่นที่แนบกับภาษีเงินได้บุคคลธรรมดา 6 คน

เอกสารตัวอย่างยังมีบล็อกยืนยันความสมบูรณ์และความน่าเชื่อถือของข้อมูล ลองพิจารณาในรายละเอียดเพิ่มเติม

บล็อกการยืนยัน

ในฟิลด์แรกควรตั้งค่า IP เป็น "1" และองค์กร - "2" คอลัมน์ที่เหลือของบล็อกการยืนยันบ่งชี้

- ทีละบรรทัด มุ่งหน้าไปยังสาขาที่เหมาะสมหากองค์กรได้รับเอกสาร หลังจากนั้นกรรมการของนิติบุคคลจะกำหนดวันที่และลายเซ็น

- ทีละบรรทัด ตัวแทนขององค์กรหากเอกสารถูกนำเสนอโดยบุคคล หลังจากนั้นผู้ทดลองจะใส่ลายเซ็นและวันที่รวบรวม นอกจากนี้เขาระบุชื่อของเอกสารซึ่งยืนยันสิทธิ์ของเขา

- ลายเซ็นและวันที่รวบรวมหากแบบฟอร์ม 6-NDFL ให้บริการโดยผู้ประกอบการแต่ละราย

- ทีละบรรทัด บุคคลธรรมดาที่ได้รับอนุญาตขององค์กรที่ทำหน้าที่เป็นตัวแทนของนิติบุคคลในส่วนที่เกี่ยวกับเอกสาร นอกจากนี้ชื่อของ บริษัท ที่พนักงานเป็นนิติบุคคลนี้จะถูกระบุเช่นเดียวกับเอกสารยืนยันอำนาจของเขา

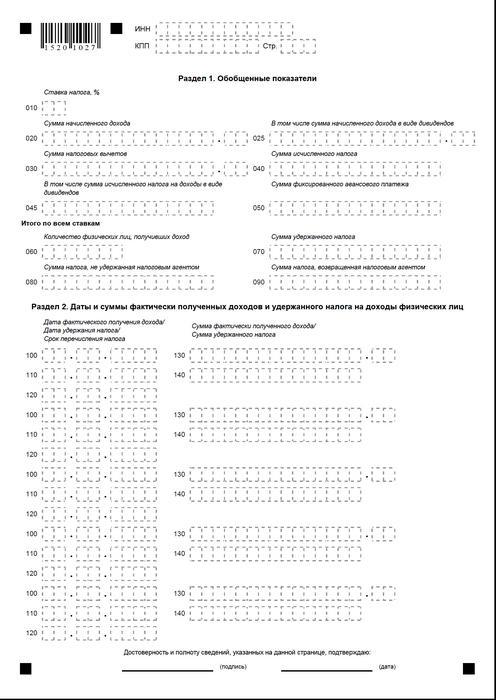

มาตรา 1

ภาษีรายได้ส่วนบุคคล 6 รายการในระบบภาษีแบบง่ายถูกรวบรวมสำหรับพนักงานทุกคนตั้งแต่ต้นงวดในอัตราที่สอดคล้องกัน ในกรณีที่มีการจ่ายเงินรายได้ในอัตราที่ต่างกันก็ควรจัดทำส่วนแยกต่างหากสำหรับแต่ละราย ข้อยกเว้นคือบรรทัด 060-090 หากตัวบ่งชี้ที่ต้องการทั้งหมดไม่สามารถวางบนแผ่นงานเดียวได้หลายหน้าตามที่จำเป็นจะถูกรวบรวม อัตราทั้งหมดสำหรับการเดิมพัน (หน้า 060-090) จะพอดีกับหน้าแรก วิธีใช้ 6-PIT มีบรรทัด:

- 010. เป็นการระบุอัตราภาษีเงินได้บุคคล

- 020. จะให้จำนวนเงินค่าตอบแทนค้างจ่ายสำหรับพนักงานทุกคนตามเกณฑ์คงค้างตั้งแต่ต้นงวด

- 030 นี่คือจำนวนเงินทั่วไปของการหักเงินที่ระบุไว้ซึ่งจะลดรายได้ที่ต้องเสียภาษี มันได้รับการสะสมตั้งแต่ต้นงวด

- 040 บรรทัดนี้ควรมีจำนวนภาษีสรุปที่คำนวณได้สำหรับพนักงานทุกคน ค่าจะถูกระบุโดยผลรวมสะสมตั้งแต่ต้นงวด

- 045. บรรทัดนี้มีจำนวนทั่วไปของภาษีค้างจ่ายในรูปแบบของเงินปันผล จำนวนเงินจะได้รับตามเกณฑ์คงค้างตั้งแต่ต้นงวด

- 050 บรรทัดนี้ระบุจำนวนเงินคงที่สำหรับพนักงานทุกคน นำมาลดมูลค่าของภาษีเงินได้บุคคลธรรมดาค้างจ่ายตั้งแต่ต้นงวด

- 060 บรรทัดนี้ควรระบุจำนวนพนักงานทั้งหมดที่ได้รับรายได้ที่ต้องเสียภาษีในรอบระยะเวลารายงาน เมื่อเลิกจ้างและจ้างพนักงานคนเดียวกันเป็นระยะเวลาหนึ่งจำนวนพนักงานจะไม่ถูกปรับเปลี่ยน

- 070 บรรทัดนี้ระบุจำนวนภาษีทั้งหมดที่ถูกหักภาษี มีการบันทึกตามเกณฑ์คงค้างตั้งแต่ต้นงวด

- 080 บรรทัดนี้ควรระบุจำนวนภาษีทั้งหมดที่ตัวแทนไม่ได้หักภาษี

- 090 ที่นี่มีการบันทึกจำนวนภาษีที่ตัวแทนคืนให้แก่ผู้จ่ายภายใต้ศิลปะ 231 รหัสภาษี

มาตรา 2

ควรระบุตัวเลขที่พนักงานได้รับรายได้จริงและการหักยอดงบประมาณที่ถูกบังคับจากพวกเขาส่วนที่ 2 ควรรวมถึงเงื่อนไขการโอนรวมถึงข้อมูลสรุปสำหรับพนักงานทุกคนเกี่ยวกับค่าตอบแทนที่จ่ายให้กับพวกเขาและจำนวนเงินที่ถูกระงับ ในบล็อกนี้ฉันมีบรรทัดต่อไปนี้:

- 100. ควรระบุวันที่รับรายได้ตามจริงในหน้า 130

- 110. ที่นี่จะระบุจำนวนที่หักการชำระเงินตามภาระผูกพันกับงบประมาณที่ทำจากรายได้ที่ได้รับจริงสะท้อนในหน้า 130

- 120. บรรทัดนี้ระบุวันที่ไม่ช้ากว่าจำนวนภาษีที่ควรโอน

- 130 ที่นี่พวกเขาให้จำนวนเงินที่ได้รับจริงตามวันที่ระบุไว้ในหน้า 100 นอกจากนี้ภาษีที่ถูกหักจะไม่ถูกหักจากภาษี

140. จำนวนเงินทั่วไปของการชำระเงินที่ถูกหัก ณ ที่จ่ายในวันที่ที่ระบุในหน้า 110 จะถูกเขียนในบรรทัดนี้หากกำหนดงวดการชำระเงินที่แตกต่างกันสำหรับรายได้ประเภทต่าง ๆ แต่มีจำนวนใบเสร็จรับเงินที่เท่ากัน . หากรายได้ไม่ถูกจ่ายให้กับพนักงานและไม่มีการหักเงินจากพวกเขาเอกสารนั้นจะต้องถูกส่งไปยังหน่วยงานกำกับดูแล ในกรณีนี้ตัวบ่งชี้จะเป็นศูนย์

ตัวอย่าง

ในช่วงไตรมาสแรกของปี 2559 บริษัท มีกำไรสะสมแก่พนักงาน 19 คน ตามสัญญาแรงงานค่าตอบแทนจะจ่ายเป็นรายเดือนในวันที่ 10 อัตราภาษีที่ใช้กับรายได้คือ 13% วันที่รับรายได้ที่แท้จริงคือวันสุดท้ายของเดือนที่เกิดรายได้ บทบัญญัตินี้ได้รับในศิลปะ 223 วรรค 2 วรรค 2 รหัสภาษี ภาษีหัก ณ ที่จ่ายจากรายได้ของผู้ชำระเงินเป็นสิ่งจำเป็นในเวลาที่ชำระจริง - 10 ข้อกำหนดนี้จัดทำโดยอาร์ท 226, วรรค 4 ของรหัสภาษี การโอนภาษีไปยังงบประมาณควรดำเนินการไม่ช้ากว่าวันที่ถัดจากวันที่มีการออกเงินเดือนนั่นคือไม่ช้ากว่าวันที่ 11 มีการรวบรวมภาษีเงินได้บุคคลธรรมดา 6 รายสำหรับไตรมาสแรก:

สำหรับเดือนมกราคม:

- จำนวนเงินเดือนที่เกิดขึ้นกับพนักงาน - 1,450,300 รูเบิล

- ภาษีเงินได้บุคคลธรรมดา - 188 539 หน้า

- วันที่รับรายได้จริงคือวันที่ 31 มกราคม

- วันที่ภาษีถูกหัก ณ ที่จ่ายคือ 10 กุมภาพันธ์

- วันที่ล่าสุดสำหรับการโอนภาษีเงินได้บุคคลธรรมดาไปยังงบประมาณคือ 02/11/2016

สำหรับเดือนกุมภาพันธ์:

- จำนวนรายได้ที่เกิดขึ้นกับพนักงานเท่ากับ 1,450,300 รูเบิล

- จำนวนภาษี - 188 539 p

- จำนวนรายได้ที่แท้จริงคือ 29 กุมภาพันธ์

- วันที่ภาษีถูกหัก ณ ที่จ่ายคือ 10 กุมภาพันธ์

- วันสุดท้ายที่มีการจ่ายเงินให้กับงบประมาณคือ 11 03 2016

สำหรับเดือนมีนาคม:

- แก่พนักงาน - 1,450,300 หน้า

- ภาษีมีจำนวน 188 539 รูเบิล

- จำนวนที่จ่ายผลประโยชน์ของพนักงานคือ 31 มีนาคม

- วันที่มีการหักภาษี ณ วันที่ 8 เมษายน (ตั้งแต่วันที่ 10 เมษายนตรงกับวันหยุดนักบัญชีได้โอนรายได้ในวันที่ 8 และทำการหักในวันเดียวกัน)

- วันสุดท้ายของการชำระงบประมาณภาคบังคับคือ 11.04 2559 (จำนวนเลื่อนจากวันที่ 9 เมษายน - วันเสาร์เป็นวันทำงานที่ใกล้ที่สุด)

นอกจากนี้หนึ่งในพนักงาน ผู้เสียภาษี RF, 8 กุมภาพันธ์ได้รับเงินปันผล จำนวนรวมคือ 20,000 รูเบิล วันที่ภาษีถูกหัก ณ ที่จ่ายคือ 8 กุมภาพันธ์วันสุดท้ายของการโอนคือ 9 กุมภาพันธ์ 2016 อัตรา 13%

ผลการวิจัย

คำสั่งของผู้ตรวจการภาษีให้เพียงความคิดทั่วไปของกฎสำหรับการจัดทำเอกสาร 6-NDFL ในทางปฏิบัตินักบัญชีมีคำถามต่าง ๆ ที่พวกเขาต้องตัดสินใจด้วยตนเองหรือเพื่อขอคำชี้แจงเพิ่มเติมจากหน่วยงานกำกับดูแล ณ สถานที่ที่ลงทะเบียนขององค์กร อย่างไรก็ตามผู้เชี่ยวชาญไม่ได้ยกเว้นว่าในอนาคตจะมีการเสริมคำแนะนำสำหรับการจัดทำรายงานใหม่หรือโครงสร้างทางการจะให้คำอธิบายที่ครอบคลุมในทุกประเด็น

อย่างไรก็ตามตอนนี้มันชัดเจนว่าการก่อตัวของเอกสารเป็นกระบวนการที่ต้องการความสนใจเป็นพิเศษ นักบัญชีหลายคนพบว่าค่อนข้างลำบาก อย่างไรก็ตามพวกเขาต้องเข้าใจสถานการณ์เพราะหากไม่สามารถจัดทำหรือส่งรายงานที่ไม่เหมาะสมได้

นอกจากนี้หน่วยงานควบคุมอาจบล็อกธุรกรรมการเงินในบัญชีของผู้ชำระเงิน มีการลงโทษสำหรับข้อมูลที่ไม่ถูกต้องในเอกสารด้วย นอกจากนี้ควรทราบว่าการรายงาน 2-PIT ยังไม่ถูกยกเลิก ซึ่งหมายความว่าควรส่งไปยังหน่วยงานกำกับดูแล ปัจจุบันกระทรวงยุติธรรมกำลังดำเนินการจดทะเบียนคำสั่ง 10.30.15 ฉบับที่ MMV-7-11 / 485 เขาจะต้องได้รับการอนุมัติรูปแบบใหม่ของภาษีเงินได้ 2 ส่วนบุคคล มันจะถูกใช้โดยผู้จ่ายเงินในการจัดทำเอกสารสำหรับปี 2015

ข้อสรุป

ตามผู้เชี่ยวชาญหลายคนมันจะค่อนข้างยากสำหรับ บริษัท ที่วางแผนที่จะจัดทำรายงานภาษีเงินได้บุคคลธรรมดาบนกระดาษเพื่อสรุปข้อมูลเกี่ยวกับพนักงานทั้งหมดและในเวลาเดียวกันแยกต่างหากแสดงข้อมูลเกี่ยวกับอัตราวันที่จ่ายเงินเดือนหัก ณ ที่จ่ายและการหักเงิน ในเรื่องนี้ผู้เชี่ยวชาญกำลังแนะนำให้สร้างและส่งเอกสารในรูปแบบอิเล็กทรอนิกส์ เมื่อใช้โปรแกรมพิเศษคุณสามารถทำให้กระบวนการนี้เป็นแบบอัตโนมัติ

ในกรณีนี้การมีส่วนร่วมของนักบัญชีรวมถึงจำนวนข้อผิดพลาดที่อาจเกิดขึ้นและความไม่ถูกต้องจะน้อยที่สุด ข้อมูลสำหรับพนักงานทั้งหมดจะถูกสรุปในเอกสารโดยโปรแกรมหลังจากนั้นรายงานที่เตรียมไว้สามารถตรวจสอบและส่งไปยังหน่วยงานภาษีผ่านช่องทางการสื่อสาร หาก บริษัท ไม่มีโอกาสหรือไม่จำเป็นต้องติดตั้งบริการพิเศษนักบัญชีสามารถกรอกเอกสารด้วยตนเอง

ในกรณีนี้มีความจำเป็นต้องทำตามคำแนะนำที่มีอยู่อย่างชัดเจนเพื่อไม่ให้เกิดข้อผิดพลาดไม่ถูกต้อง ควรให้ความสนใจเป็นพิเศษกับตัวชี้วัดของรายได้การหักเงินวันที่ชำระเงิน โปรดทราบว่าการโอนวันที่จากวันหยุดสุดสัปดาห์และวันหยุดเป็นวันทำการถัดไป ช่วงเวลาสำหรับผู้ประกอบการบางคนสามารถกลายเป็นสิ่งสำคัญ เป็นมูลค่าการกล่าวว่าองค์กรที่มีพนักงานมากกว่า 25 คนไม่ได้รับเลือก พวกเขาไม่สามารถส่งรายงานกระดาษ สำหรับพวกเขามีเพียงหนึ่งคำสั่งที่ได้รับการจัดตั้งขึ้นนั่นคือการส่งเอกสารผ่านช่องทางการสื่อสาร  การจัดทำและส่งรายงานที่ตรงเวลาและถูกต้องเป็นความรับผิดชอบของผู้ชำระเงิน ในการดำเนินการนั้นหน่วยงานธุรกิจจะปฏิบัติตามข้อกำหนดของกฎหมายช่วยขจัดโอกาสที่จะนำเขาเข้าสู่กระบวนการยุติธรรม ในกรณีนี้การหักควรทำไม่เพียง แต่บนกระดาษ แต่ยังนำไปสู่งบประมาณจริงๆ สำหรับการจ่ายเงินล่าช้าหรือการหลีกเลี่ยงหน้าที่ของผู้จ่ายเงินบุคคลนั้นก็ต้องรับผิดด้วย ในทางกลับกันหน่วยงานกำกับดูแลจะได้รับโอกาสในการดำเนินการตรวจสอบและสรุปข้อมูลที่ได้รับ

การจัดทำและส่งรายงานที่ตรงเวลาและถูกต้องเป็นความรับผิดชอบของผู้ชำระเงิน ในการดำเนินการนั้นหน่วยงานธุรกิจจะปฏิบัติตามข้อกำหนดของกฎหมายช่วยขจัดโอกาสที่จะนำเขาเข้าสู่กระบวนการยุติธรรม ในกรณีนี้การหักควรทำไม่เพียง แต่บนกระดาษ แต่ยังนำไปสู่งบประมาณจริงๆ สำหรับการจ่ายเงินล่าช้าหรือการหลีกเลี่ยงหน้าที่ของผู้จ่ายเงินบุคคลนั้นก็ต้องรับผิดด้วย ในทางกลับกันหน่วยงานกำกับดูแลจะได้รับโอกาสในการดำเนินการตรวจสอบและสรุปข้อมูลที่ได้รับ

แบบฟอร์ม 6-NDFL