ตามกฎหมายที่ใช้บังคับไม่เกินวันที่ 25 ของเดือนถัดจากระยะเวลาภาษีก่อนหน้า บริษัท ใด ๆ จะต้องรวบรวมการคืนภาษีมูลค่าเพิ่ม ควรทราบคำแนะนำในการกรอกข้อมูลให้กับบุคคลที่ได้รับอนุญาตสำหรับการดำเนินการนี้ แต่บางคนไม่สามารถเข้าใจคุณลักษณะของแต่ละบุคคลได้และข้อผิดพลาดที่นี่ไม่เป็นที่พอใจ

นี่คืออะไร

การคืนภาษีเป็นใบแจ้งยอดผู้เสียภาษีพิเศษ:

- เกี่ยวกับค่าใช้จ่ายที่เกิดขึ้นและกำไร

- วัตถุต่าง ๆ ที่ต้องเสียภาษี

- ฐานภาษีและสิทธิประโยชน์

- แหล่งรายได้หลัก

- จำนวนภาษีที่คำนวณ

- ข้อมูลอื่น ๆ ที่อาจใช้เป็นพื้นฐานสำหรับการคำนวณและชำระภาษี

บริษัท แต่ละแห่งที่ลงทะเบียนกับ Federal Tax Service ตามรูปแบบที่กำหนดจะต้องจัดทำในรูปแบบอิเล็กทรอนิกส์พร้อมกับการคืนภาษีมูลค่าเพิ่ม คำแนะนำในการกรอกรวมถึงข้อกำหนดพื้นฐานทั้งหมดสำหรับข้อมูลที่โพสต์ในเอกสารดังกล่าว มันเพียงพอที่จะทำทุกอย่างถูกต้องและไม่รวมข้อผิดพลาดใด ๆ นอกจากนี้ยังเป็นที่น่าสังเกตว่าความจริงที่ว่าเอกสารทั้งหมดที่เกี่ยวข้องจะต้องแนบมากับการประกาศรายการที่จะถูกกำหนดโดยรหัสภาษีปัจจุบัน

สิ่งสำคัญที่ควรรู้

ไม่ใช่ทุกคนที่รู้ว่าตั้งแต่ปี 2014 ฉบับใหม่มีผลบังคับใช้ตามที่ผู้เสียภาษีแต่ละรายหรือ ตัวแทนภาษี โดยไม่ต้องล้มเหลวต้องให้บริการภาษีของรัฐบาลกลาง ณ สถานที่ของการลงทะเบียนพร้อมประกาศเฉพาะทางในรูปแบบอิเล็กทรอนิกส์ในรูปแบบที่ระบุผ่านช่องทางการสื่อสารเฉพาะทางโดยใช้ตัวดำเนินการ EDI อย่างไรก็ตามไม่มีความแตกต่างในจำนวนพนักงานที่ทำงานใน บริษัท - ไม่ว่าในกรณีใดก็ตามจะต้องทำการคืน VAT คำแนะนำในการกรอกข้อมูลจนถึงวันที่ 31 ธันวาคม 2013 ระบุความจำเป็นที่จะต้องดำเนินการตามวรรค 3 ของมาตรา 80 ของรหัสภาษีปัจจุบันซึ่งอนุญาตให้รายงานบนกระดาษหากจำนวนพนักงานโดยเฉลี่ยน้อยกว่า 100 คน นอกจากนี้ในรูปแบบอิเล็กทรอนิกส์เอกสารใด ๆ ที่สามารถให้ซึ่งตามรหัสภาษีจะต้องนำเสนอพร้อมกับการประกาศ

ใครสามารถลงกระดาษได้บ้าง

หากองค์กรต่าง ๆ และผู้ประกอบการรายบุคคลในช่วงสามเดือนก่อนมีรายได้รวมจากการขายสินค้าไม่รวมภาษีมูลค่าเพิ่มไม่เกินสองล้านรูเบิลดังนั้นในกรณีนี้พวกเขาไม่ควรร่างประกาศภาษีมูลค่าเพิ่มที่สอดคล้องกัน คำแนะนำในการกรอกข้อมูลยังให้การยกเว้นอย่างสมบูรณ์แก่บุคคลดังกล่าวจากหน้าที่ใด ๆ ของผู้เสียภาษี

แต่ในเวลาเดียวกันอย่าลืมว่าหากผู้เสียภาษีเช่นตัดสินใจที่จะออกใบแจ้งหนี้ให้กับผู้บริโภคซึ่งเขาจัดสรรจำนวนภาษีจากนั้นในกรณีนี้มันจะต้องถูกส่งไปยังงบประมาณของรัฐ ดังนั้นในการนี้ควรปฏิบัติตามคำแนะนำทีละขั้นตอนสำหรับการกรอกแบบฟอร์มขอคืน VAT แล้วและควรคำนึงถึงลักษณะเฉพาะของการรวบรวมเอกสารนี้ด้วย

ผู้เสียภาษีที่ตัดสินใจเปลี่ยนเป็น UTII, Unified Social Tax, USN หรือ PSN ไม่สามารถรับรู้ในฐานะผู้จ่ายภาษีมูลค่าเพิ่ม แต่ บริษัท หรือผู้ประกอบการที่ใช้“ imputed” -NVD หรือ“ simplified” -USN จะยังคงต้องจ่ายภาษีในการนำเข้า ไปยังดินแดนของรัสเซียของสินค้าใด ๆในกรณีอื่น ๆ ในกรณีของการใช้ UTII, Unified Social Tax, USN หรือ PSN จะมีคำแนะนำทีละขั้นตอนสำหรับการกรอก VAT คืนหากการดำเนินการต่างๆดำเนินการภายใต้ข้อตกลงที่เรียบง่ายหรือเป็นหุ้นส่วนการลงทุน

หาก บริษัท ออกใบกำกับภาษีมูลค่าเพิ่มซึ่งได้รับการจัดสรร VAT แล้ว บริษัท จะต้องชำระภาษีนี้พร้อมกับการยื่นประกาศที่สอดคล้องกัน กล่าวอีกนัยหนึ่งองค์กรที่ใช้ระบบภาษีแบบง่ายกับวัตถุ“ รายได้” ของการจัดเก็บภาษีออกใบแจ้งหนี้ให้กับลูกค้าในกรณีที่มีการจัดสรรภาษีมูลค่าเพิ่มซึ่งมีหน้าที่โดยอัตโนมัติในการชำระภาษีนี้ให้กับงบประมาณของรัฐ จำเป็นต้องมีคำแนะนำในการกรอกแบบฟอร์มภาษีคืน ในขณะเดียวกันเมื่อคำนวณภาษีเดียวจำนวนภาษีมูลค่าเพิ่มไม่ควรรวมอยู่ในกำไรรวม

การส่งคำประกาศแบบง่าย ๆ เพียงครั้งเดียว

หากผู้จ่ายภาษีไม่ได้มีส่วนร่วมในการดำเนินการใด ๆ ที่มีการโอนเงินผ่านบัญชีธนาคารของเขาและยังไม่ทิ้งวัตถุใด ๆ ของการเก็บภาษี VAT แล้วในกรณีนี้คำแนะนำในการกรอกแบบฟอร์มขอคืนภาษีมูลค่าเพิ่มให้เป็นไปได้ ประกาศอย่างง่าย บริการภาษีของรัฐบาลกลางกล่าวว่าสำหรับผู้จ่ายเงินดังกล่าวไม่มีข้อกำหนดให้ส่งเอกสารทั้งหมดในรูปแบบอิเล็กทรอนิกส์

จะเกิดอะไรขึ้นถ้าคุณไม่จินตนาการ

บริษัท ใด ๆ จะต้องส่งคืน VAT ในเวลาที่เหมาะสม คำแนะนำสำหรับการกรอกข้อมูลเฉพาะของกฎหมายในปัจจุบันและบรรทัดฐานทางกฎหมาย - ทั้งหมดนี้แสดงให้เห็นชัดเจนว่าเอกสารจะต้องส่งตรงเวลามิฉะนั้น บริษัท จะถูกปรับ 5% ของภาษีเอง การลงโทษนี้จะต้องชำระในแต่ละเดือนที่ไม่สมบูรณ์หรือเต็มไปด้วยความล่าช้านับจากวันที่กำหนดไว้ครั้งสุดท้ายสำหรับการยื่นคำประกาศนี้ในขณะที่จำนวนรวมของการปรับไม่เกิน 30% ของภาษีทั้งหมดหรือน้อยกว่า 1,000 รูเบิล

เติมตัวอย่าง

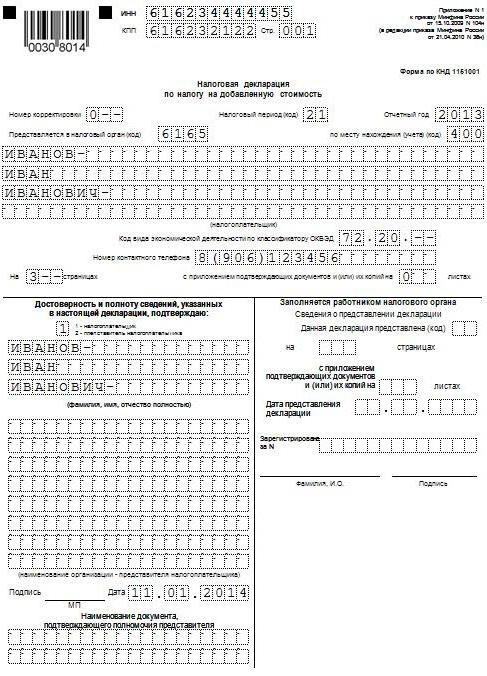

ต่อไปเราจะนำเสนอตัวอย่างมาตรฐานของวิธีการคืนภาษีมูลค่าเพิ่มที่กรอก (คำแนะนำสำหรับการกรอก) เงื่อนไขในการส่งเอกสารนี้แตกต่างกันไปขึ้นอยู่กับพื้นที่ที่ บริษัท ดำเนินงานและขนาดของธุรกิจ เราใช้ข้อมูลบัญชีภาษีจัดทำโดย Gazprom สำหรับไตรมาสแรกของปี 2558 การดำเนินการทั้งหมดที่เกี่ยวข้องกับการขายผลิตภัณฑ์จะถูกเก็บภาษีในอัตรา 18% และการดำเนินการทั้งหมดที่ต้องนำมาพิจารณาในกระบวนการเตรียมการประกาศมีดังนี้:

- ตุลาคม 2014 ภาษีมูลค่าเพิ่มจ่ายให้กับงบประมาณซึ่งถูกระงับจากการชำระค่าเช่าทรัพย์สินในเขตเทศบาลต่างๆในเดือนตุลาคมพฤศจิกายนและธันวาคม 2014 การให้เช่าทรัพย์สินดำเนินการตามข้อตกลงที่สรุปโดยมีคณะกรรมการร่วมในการจัดการทรัพย์สินของเมือง Mytishchi ในภูมิภาคมอสโก ราคาเช่ารวมอยู่ที่ 600,000 รูเบิล (รวมภาษีมูลค่าเพิ่มในจำนวน 91 525 รูเบิล) เมื่อวันที่ 2 ตุลาคม 2014 มีการออกใบแจ้งหนี้เลขที่ 502 สำหรับมูลค่า VAT ซึ่งถูกระงับจากค่าเช่าสำหรับไตรมาสที่สี่ของปี 2014 ซึ่งบันทึกไว้ในสมุดซื้อ - 600,000 รูเบิล (รวมภาษีมูลค่าเพิ่มในจำนวน 91 525 รูเบิล)

- มกราคม 2558 ได้รับล่วงหน้าจาก Gamma LLC สำหรับการส่งมอบผลิตภัณฑ์สำเร็จรูปในอนาคตตามข้อตกลงที่ 1 เมื่อวันที่ 14 มกราคม 2558 มีการออกใบแจ้งหนี้สำหรับการชำระเงินล่วงหน้าให้กับ Hermes ซึ่งบันทึกไว้ในสมุดขาย - 2 360,000 รูเบิล (รวม VAT ในจำนวน 360,000 rubles)

- มกราคม 2558 ตามสัญญาหมายเลข 2 OOO Master ผลิตภัณฑ์สำเร็จรูปถูกจัดส่ง เมื่อวันที่ 19 มกราคม 2558“ ปรมาจารย์” ได้ออกใบแจ้งหนี้หมายเลข 2 ซึ่งบันทึกไว้ในสมุดขาย - 590,000 รูเบิล (รวมภาษีมูลค่าเพิ่มในจำนวน 90,000 รูเบิล)

- มกราคม 2558 ภาษีมูลค่าเพิ่มจ่ายให้กับงบประมาณซึ่งถูกระงับจากการชำระค่าเช่าทรัพย์สินเทศบาลในเดือนมกราคมกุมภาพันธ์และมีนาคม 2015 การให้เช่าทรัพย์สินเป็นไปตามข้อตกลงที่ทำกับคณะกรรมการที่เกี่ยวข้องในการจัดการทรัพย์สินของเทศบาลเมือง Mytishchi เขตมอสโก ราคาเช่ารวมอยู่ที่ 600,000 รูเบิล (รวมภาษีมูลค่าเพิ่มในจำนวน 91,525 รูเบิล) ในจำนวนภาษีมูลค่าเพิ่มที่ถูกหัก ณ ที่จ่ายจากการเช่าสำหรับไตรมาสที่สี่ของปี 2014 มีการออกใบแจ้งหนี้หมายเลข 3 ลงวันที่ 20 มกราคม 2015 ซึ่งถูกบันทึกไว้ในบัญชีการขาย - 600,000 รูเบิล (รวมภาษีมูลค่าเพิ่มในจำนวน 91 525 รูเบิล)

- กุมภาพันธ์ 2558 การชำระเงินล่วงหน้าจะถูกโอนไปยังผู้จัดจำหน่ายวัสดุซึ่งเป็น Modus LLC ตามข้อตกลงที่ 3 เมื่อวันที่ 3 กุมภาพันธ์ 2015 Modus รวบรวมและส่งใบแจ้งหนี้ฉบับที่ 45 โดยเน้นจำนวน VAT ที่ลงทะเบียนในสมุดซื้อรวม 236,000 รูเบิล (รวมภาษีมูลค่าเพิ่มในจำนวน 36,000 รูเบิล)

- กุมภาพันธ์ 2558 วัสดุที่จำเป็นสำหรับการผลิตผลิตภัณฑ์ตามข้อตกลงฉบับที่ 4 ถูกซื้อและยอมรับจาก Modus LLC วัสดุทั้งหมดในไตรมาสที่สี่ของปี 2014 ได้รับการชำระล่วงหน้าและจากการรับล่วงหน้านี้เป็นที่ยอมรับสำหรับการหัก VAT ในไตรมาสที่สี่ของปี 2014 เมื่อวันที่ 5 กุมภาพันธ์ 2558 ได้รับใบแจ้งหนี้เลขที่ 150 จาก Modus ซึ่งบันทึกไว้ในหนังสือซื้อ เมื่อวันที่ 22 ตุลาคม 2014 มีการออกใบแจ้งหนี้สำหรับการชำระเงินล่วงหน้าหมายเลข 1230 ซึ่งถูกบันทึกในบัญชีการขายรวม 1,770,000 รูเบิล (รวมภาษีมูลค่าเพิ่มจำนวน 270,000 รูเบิล)

- มีนาคม 2558 ตามข้อตกลงที่ 5 ได้ข้อสรุปกับ RAO EU LLC ส่งมอบผลิตภัณฑ์สำเร็จรูป เมื่อวันที่ 16 มีนาคม 2558 RAO EU ออกใบแจ้งหนี้หมายเลข 4 ซึ่งบันทึกไว้ในบัญชีการขายรวม 1,062,000 รูเบิล (รวมภาษีมูลค่าเพิ่มจำนวน 162,000 รูเบิล)

ตามวรรค 3 ของกระบวนการปัจจุบันรายงานไม่รวมส่วนที่ 4, 5, 6, 7, 10, 11, 12 รวมทั้งภาคผนวกแยกต่างหากในส่วนที่ 3, 8 และ 9 นั่นคือพวกเขาไม่ควรรวม การคืนภาษีมูลค่าเพิ่ม คำแนะนำในการเติม (เงื่อนไขการยื่น) จัดเตรียมรายละเอียดย่อยอื่น ๆ ที่จำเป็นต้องนำมาพิจารณาด้วย

คุณสมบัติที่สำคัญ

การกรอกข้อมูลในส่วนที่ 10 และ 11 ควรดำเนินการเฉพาะเมื่อได้รับหรือออกใบแจ้งหนี้ภายในกรอบของกิจกรรมเพื่อผลประโยชน์ของบุคคลอื่นโดยยึดตาม:

- ในข้อตกลงของคณะกรรมการหรือข้อตกลงของหน่วยงาน;

- ข้อตกลงการส่งต่อการขนส่งสินค้าหากเป็นไปตามพวกเขาเฉพาะรายได้ที่ได้รับเป็นค่าตอบแทนจะถูกนำมาพิจารณาเป็นส่วนหนึ่งของรายได้ที่จะต้องส่งคืน VAT คำแนะนำในการกรอก (กฎพื้นฐาน);

- ดำเนินการฟังก์ชั่นต่างๆของนักพัฒนา

ควรสังเกตว่าในกรณีนี้ทุกคนไม่ควรส่งคืน VAT คำแนะนำสำหรับการทำให้สำเร็จ (กฎ) จัดเตรียมสำหรับการปฏิบัติตามข้อผูกพันเหล่านี้ในกรณีที่ผู้ประกอบการ (องค์กร) ที่กรอกเอกสารนี้เป็นไปตามเงื่อนไขข้อใดข้อหนึ่งดังต่อไปนี้:

- เป็นผู้เสียภาษี

- ได้รับการยกเว้นจากหน้าที่ของผู้เสียภาษีที่เกี่ยวข้องกับการจัดตั้งและการชำระภาษีมูลค่าเพิ่มหรือโดยหลักการแล้วไม่ใช่ผู้จ่ายภาษี แต่ในขณะเดียวกันก็ทำหน้าที่เป็นตัวแทนภาษี

รายการนี้ไม่รวมถึงบุคคลที่ไม่ได้เป็นผู้จ่ายภาษีนี้ (หากพวกเขาไม่ใช่ตัวแทนภาษี) และผู้ที่ไม่ควรขอคืนภาษีมูลค่าเพิ่ม คำแนะนำในการดำเนินการให้เสร็จสิ้นกำหนดเวลาและความแตกต่างอื่น ๆ ของบุคคลนั้นไม่ควรนำมาพิจารณา แต่หากพวกเขาออกใบแจ้งหนี้บางส่วนในกระบวนการดำเนินการกิจกรรมตัวกลางในนามของพวกเขาเอง รูปแบบการใช้ช่องโทรคมนาคม จะต้องทำไม่เกินวันที่ยี่สิบของเดือนถัดจากไตรมาสที่หมดอายุ

ข้อผิดพลาดการเติมฟรี

คำแนะนำสำหรับการประกาศให้สมบูรณ์ คืนภาษีมูลค่าเพิ่ม สำหรับหลาย ๆ คนอาจดูค่อนข้างซับซ้อนดังนั้นเพื่อหลีกเลี่ยงข้อผิดพลาดบริการด้านภาษีจึงได้พัฒนาและแสดงบนอัตราส่วนทางการควบคุมที่จำเป็นทั้งหมดบนเว็บไซต์อย่างเป็นทางการ เป็นที่น่าสังเกตว่ามันไม่เพียง แต่ให้การควบคุมทางคณิตศาสตร์ของตัวบ่งชี้การรายงานที่หลากหลาย แต่ยังมีเหตุผล ในกรณีส่วนใหญ่ที่ท่วมท้นอัตราส่วนดังกล่าวถูกจัดวางในผลิตภัณฑ์ของตนโดยผู้พัฒนาโปรแกรมการบัญชีเฉพาะด้วยความช่วยเหลือซึ่งการประกาศภาษีมูลค่าเพิ่มถูกเติมเต็มได้ง่ายขึ้น คำแนะนำสำหรับการกรอก (ดูตัวอย่างประกาศด้านบน) บนเว็บไซต์อย่างเป็นทางการให้ความเข้าใจโดยประมาณว่าผู้ตรวจสอบสามารถตอบสนองอย่างไรในกรณีที่มีข้อขัดแย้งในการประกาศภาษีมูลค่าเพิ่มปี 2016

นอกจากนี้ยังเป็นที่น่าสังเกตว่าในเว็บไซต์ของ Federal Tax Service ของสหพันธรัฐรัสเซียคุณสามารถค้นหาอัตราส่วนการควบคุมสำหรับภาษีอื่น ๆ

คู่มือการใช้งาน

บริการภาษีของรัฐบาลกลางของสหพันธรัฐรัสเซียได้พัฒนาแนวทางของตัวเองเกี่ยวกับวิธีการกรอกแบบฟอร์มขอคืนภาษีมูลค่าเพิ่ม คำแนะนำโดยละเอียดรวมถึงรายการการกระทำที่แนะนำสำหรับผู้เสียภาษีที่จะต้องปฏิบัติตามหลังจากส่งความต้องการพิเศษ เป็นที่น่าสังเกตว่าข้อกำหนดนี้จะถูกส่งหากหน่วยงานภาษีระบุความไม่สอดคล้องกันหรือความขัดแย้งใด ๆ และในเวลาเดียวกันก็มีรายการธุรกรรมที่สมบูรณ์ซึ่งตรวจพบความแตกต่าง

ขั้นตอนการดำเนินการ

คำสั่งนั้นมีดังนี้:

- ใบเสร็จรับเงินจะถูกส่งไปยังหน่วยงานภาษีที่ระบุว่าข้อกำหนดสำหรับ TCS ได้รับการยอมรับทางอิเล็กทรอนิกส์ภายในหกวันจากช่วงเวลาที่ส่งคำขอไปยังพวกเขา;

- เกี่ยวกับบันทึกทั้งหมดที่ระบุในคำขอที่ได้รับจะมีการตรวจสอบความถูกต้องโดยละเอียดของการกรอกประกาศและบันทึกที่แสดงในนั้นจะถูกตรวจสอบกับใบแจ้งหนี้ที่ดึงขึ้นมา ความใส่ใจเป็นพิเศษจะจ่ายให้กับความถูกต้องของการกรอกรายละเอียดต่าง ๆ ของบันทึกที่พบความแตกต่าง มันอาจเป็นตัวเลขวันที่ความถูกต้องของการคำนวณจำนวนภาษีตัวบ่งชี้ผลรวม หากมีการดำเนินการหักใบกำกับสินค้าในส่วนต่าง ๆ (นั่นคือหลายครั้ง) ในกรณีนี้จะดำเนินการตรวจสอบจำนวนภาษีมูลค่าเพิ่มรวมเพิ่มเติมซึ่งได้รับการยอมรับสำหรับการหักล้างสำหรับบันทึกทั้งหมดของบัญชีนี้รวมถึงการบัญชีสำหรับงวดก่อนหน้า

- ดูเหมือนว่า ชี้แจงการชี้แจง ซึ่งระบุข้อมูลที่ถูกต้องในกรณีที่มีการระบุข้อผิดพลาดใด ๆ ในการประกาศที่นำไปสู่การลดจำนวนภาษีที่ต้องชำระทั้งหมด

- หากข้อผิดพลาดที่ระบุไว้ในประกาศไม่ส่งผลกระทบต่อจำนวนภาษีมูลค่าเพิ่มดังนั้นในกรณีนี้คำอธิบายโดยละเอียดจะได้รับข้อมูลที่ถูกต้อง แนะนำให้อัพเดทการประกาศด้วย คำอธิบายสามารถนำเสนอในรูปแบบฟรีบนกระดาษหรือมีรูปแบบเป็นทางการผ่านผู้ประกอบการ EDI ในการส่งคำอธิบายในรูปแบบที่เป็นทางการคุณต้องแน่ใจก่อนว่าผู้ให้บริการ EDI หรือผู้พัฒนาระบบบัญชีที่คุณใช้มีโอกาส

- หากหลังจากตรวจสอบความถูกต้องของการกรอกแล้วเป็นไปไม่ได้ที่จะพบข้อผิดพลาดใด ๆ การแจ้งเตือนเกี่ยวกับเรื่องนี้จะถูกส่งไปยังหน่วยงานด้านภาษีที่เหมาะสมผ่านการยื่นคำอธิบาย

เป็นที่น่าสังเกตว่าเมื่อส่งออกไปยังประเทศของสหภาพศุลกากรต้องปฏิบัติตามคำแนะนำในการขอคืนภาษีมูลค่าเพิ่ม (เบลารุสและคาซัคสถาน) และควรคำนึงถึงสิ่งนี้ด้วยเมื่อกรอกเอกสารในระหว่างการขนส่ง

คุณสมบัติทั้งหมดเหล่านี้จะต้องนำมาพิจารณาเมื่อกรอกเอกสารดังกล่าว มีการให้ความสนใจอย่างมากกับการเตรียมการคืนภาษีรวมถึงความถูกต้องและความพร้อมของรายละเอียดเล็ก ๆ ดังนั้นคุณต้องแน่ใจว่าสิ่งเหล่านั้นมีอยู่และ บริษัท ของคุณไม่ได้ถูกปรับในที่สุดเนื่องจากข้อบกพร่องเล็กน้อยนอกเหนือจากบทลงโทษแล้วการกรอกซ้ำและตรวจสอบเอกสารทั้งหมดอีกครั้งเป็นการสูญเสียเวลาเพิ่มเติมที่ไม่มีใครต้องการ