การคืนภาษีเป็นคำสั่งอย่างเป็นทางการจากผู้ชำระเงินเกี่ยวกับรายได้ที่เขาได้รับตามระยะเวลาที่กำหนดสิทธิประโยชน์และส่วนลดที่ใช้กับพวกเขา เอกสารนี้ถูกส่งไปยังหน่วยงานผู้มีอำนาจในรูปแบบที่ได้รับอนุมัติพิเศษ จากข้อมูลที่มีอยู่ในนั้นและอัตราภาษีที่ใช้บังคับในเวลาที่จัดส่งบริการภาษีของรัฐบาลกลางจะตรวจสอบจำนวนค่าธรรมเนียมที่ต้องชำระ กฎหมายมีตัวเลือกต่าง ๆ มากมายสำหรับการสร้างสภาพแวดล้อมที่เปิดใช้งานสำหรับผู้ประกอบการ ผู้ที่ถูกบังคับให้ต้องระงับกิจกรรมของพวกเขาด้วยเหตุผลหนึ่งอย่างหรืออย่างอื่นนั้นไม่ได้สังเกต สำหรับผู้ประกอบการดังกล่าวจะมีการคืนภาษีที่เรียบง่ายเพียงครั้งเดียว พิจารณาเอกสารนี้ในรายละเอียดเพิ่มเติม

ข้อมูลทั่วไป

การคืนภาษีแบบง่าย ๆ เพียงครั้งเดียวซึ่งเป็นแบบจำลองที่นำเสนอในบทความได้รับการอนุมัติโดยคำสั่งของกระทรวงการคลังฉบับที่ 62n เอกสารนี้ถูกส่งไปยังหน่วยงานควบคุมที่ได้รับอนุญาตโดยหน่วยงานที่เป็นผู้ชำระเงินค่าธรรมเนียมจำนวนมาก แต่ไม่ได้ทำกิจกรรมในช่วงระยะเวลาการรายงานไม่ได้ดำเนินการใด ๆ ที่เกี่ยวข้องกับการโอนเงินไปยังโต๊ะเงินสดหรือบัญชีธนาคารของพวกเขา การคืนภาษีแบบง่าย ๆ เพียงครั้งเดียวคือรูปแบบของข้อมูลสรุปเกี่ยวกับการรายงานแบบไม่มีศูนย์ ขั้นตอนสำหรับการส่งนั้นถูกควบคุมโดยวรรค 2 ของศิลปะ 80 รหัสภาษี แบบฟอร์มเอกสารใน KND 1151085

จุดสำคัญ

แบบฟอร์มการคืนภาษีแบบง่าย ๆ มีไว้สำหรับผู้ประกอบการที่ในระหว่างรอบระยะเวลารายงานไม่มีการเคลื่อนไหวของเงินทุนในบัญชีของพวกเขาหรือที่โต๊ะเงินสด บางวิชาเข้าใจผิดกฎนี้ ผู้ประกอบการหลายรายเชื่อว่าการขาดเงินทุนอย่างสมบูรณ์คือการขาดรายได้ มันควรจะสังเกตว่าค่าใช้จ่ายขององค์กรทำหน้าที่เป็นความเคลื่อนไหวของเงิน ตามบทบัญญัติของบทที่ 21, 25, 30, 24 ของประมวลกฎหมายภาษีผู้จ่ายจะไม่ได้รับการยกเว้นจากภาระผูกพันที่จะต้องจ่ายค่าธรรมเนียมให้กับงบประมาณหากเขาไม่ได้ขายบริการงานสินค้า

คุณสมบัติ

การคืนภาษีแบบง่าย ๆ เพียงครั้งเดียวสำหรับผู้ประกอบการรายบุคคลจะมาแทนที่การรายงานการชำระเงินที่บังคับสามรายการ:

- ภาษีมูลค่าเพิ่ม

- การหักเงินจากรายได้

- ภาษีทรัพย์สิน

แต่มีบางสถานการณ์ที่ผู้ชำระเงินที่ไม่ได้ทำธุรกิจและไม่ได้รับรายได้ไม่สามารถใช้ UDMD ได้ ตัวอย่างเช่นสินทรัพย์ถาวรให้เช่าการชำระเงินที่มีผลต่อจำนวนกำไรและควรสะท้อนให้เห็นในการประกาศที่สอดคล้องกัน ในกรณีนี้องค์กรที่ไม่ได้ทำงานจะประสบกับความสูญเสีย การเช่าสามารถชำระด้วย r / s และระบุด้วย VAT ในกรณีนี้องค์กรจะส่งรายงานภาษีต่อไป ราคา หากองค์กรมีพนักงานจะได้รับเงินเดือน สิ่งนี้จึงส่งผลต่อค่าใช้จ่ายขององค์กร ในกรณีเช่นนี้จะไม่สามารถใช้การคืนภาษีแบบง่าย ๆ ได้

กรณีเดียว

การคืนภาษีแบบง่าย ๆ เพียงครั้งเดียวจะถูกส่งโดย บริษัท ที่สร้างขึ้นใหม่ซึ่งไม่ได้ดำเนินธุรกิจ แต่ยังไม่ได้เปิดบัญชีธนาคารและไม่มีสินทรัพย์ถาวรในงบดุล ซึ่งหมายความว่าทุนจดทะเบียนขององค์กรควรเกิดขึ้นจากสินทรัพย์ที่ไม่ต้องเสียภาษี

คำสั่งทั่วไป

การคืนภาษีแบบง่าย ๆ อันเดียวประกอบด้วย 2 แผ่นครั้งแรกระบุประเภทของการหักเงินซึ่งในความเป็นจริงมีการรายงาน แผ่นงานที่สองประกอบด้วยข้อมูลเกี่ยวกับผู้ชำระเงิน - บุคคลที่ไม่ใช่ผู้ประกอบการ ไตรมาสนี้เป็นรอบระยะเวลารายงานที่นำเสนอการคืนภาษีที่เรียบง่ายเพียงครั้งเดียว กำหนดเวลาไม่เกินวันที่ 20 ของเดือนที่เกิดขึ้นหลังจากสิ้นสุดระยะเวลา เอกสารจะถูกนำเสนอต่อบริการภาษีของรัฐบาลกลางตามที่ตั้งขององค์กรหรือที่อยู่ของบุคคล การรายงานจะถูกส่งในรูปแบบอิเล็กทรอนิกส์หรือกระดาษ

ผู้ชำระเงินอาจมาถึงบริการภาษีของรัฐบาลกลางด้วยตนเองหรือส่งตัวแทนของเขาไปที่บริการ กฎหมายยังอนุญาตให้ส่งเอกสารทางไปรษณีย์ หากผู้จ่ายเงินไม่ทันกำหนดเวลาในการส่งคืนภาษีแบบง่าย ๆ จะต้องชำระค่าปรับตามมาตรา 119 ของรหัสภาษี เมื่อส่งเอกสารทางไปรษณีย์ลงทะเบียนควรมีการเพิ่มเติม สินค้าคงคลังของการลงทุน ในรูปแบบกระดาษจะมีการรายงาน 2 ชุด ในรูปแบบอิเล็กทรอนิกส์การประกาศจะถูกส่งโดยตรงผ่านเว็บไซต์ของบริการภาษีของรัฐบาลกลางหรือตามข้อตกลงผ่าน EDI หากเอกสารถูกนำเสนอโดยตัวแทนเขาจะต้องมีหนังสือมอบอำนาจยืนยันอำนาจที่เกี่ยวข้อง

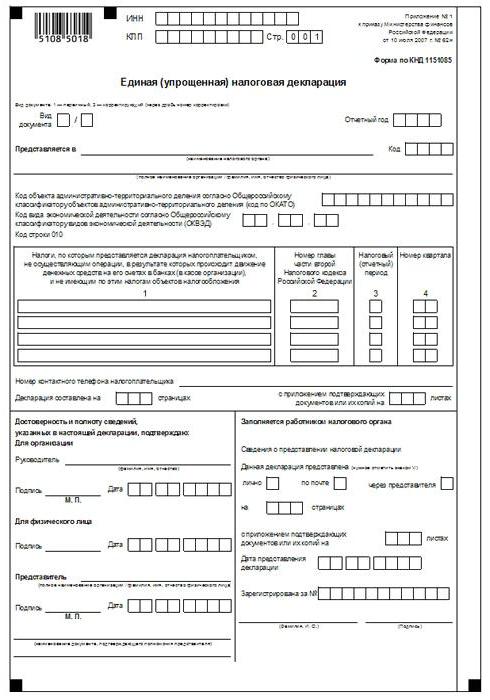

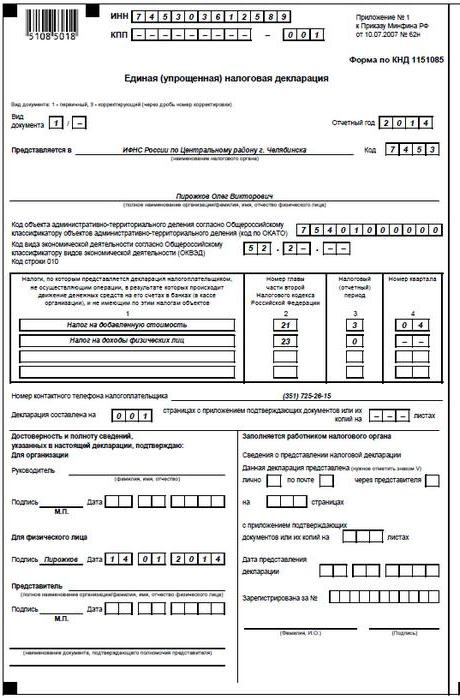

การเคลมภาษีคืนเดียวแบบฟอร์มตัวอย่าง (กฎ)

โดยทั่วไปแล้วเอกสารไม่แตกต่างจากการรายงานปกติมากนัก อย่างไรก็ตามเมื่อรวบรวมมันคุณควรปฏิบัติตามกฎหลายข้อ สามารถยื่นแบบแสดงรายการภาษีแบบง่าย ๆ เพียงครั้งเดียวบนคอมพิวเตอร์หรือด้วยตนเอง สำหรับผู้ประกอบการรายบุคคลควรป้อนข้อมูลในหน้าแรกเท่านั้น เมื่อเติมจะอนุญาตให้ใช้หมึกสีดำหรือสีน้ำเงิน ในทั้งสองหน้าของข้อมูลการรายงานจะต้องป้อนให้กับบุคคลที่ไม่ใช่ผู้ประกอบการและไม่ได้ระบุ TIN ไม่อนุญาตการแก้ไขในการประกาศ

หน้า 1

ในฟิลด์ "INN" องค์กรและผู้ประกอบการแต่ละรายควรระบุหมายเลขผู้เสียภาษีตามใบรับรองที่ออกโดย Federal Tax Service เพื่อลงทะเบียน ผู้ประกอบการแต่ละรายไม่ต้องกรอกคอลัมน์“ KPP” ดังนั้นข้อมูลที่นี่มีให้โดยองค์กรเท่านั้น คอลัมน์ "ประเภทเอกสาร" เสร็จสมบูรณ์ดังนี้:

- หากมีการจัดทำรายงานเป็นครั้งแรกให้ใส่ "1 / -"

- หากการแก้ไขครั้งแรกระบุ "3/1"

- หากการแก้ไขครั้งที่สองคือ "3/2"

ในคอลัมน์ "ปีการรายงาน" ตามลำดับระบุปีที่มีการจัดทำ UDMT ในบรรทัด "Provided in ... " ป้อนชื่อของแผนกของ Federal Tax Service ซึ่งให้การประกาศที่ง่ายขึ้น ถ้าคนส่งเอกสารชื่อเต็มของเขา ถูกระบุโดยไม่มีตัวย่อ (เต็มตามข้อมูลหนังสือเดินทาง) องค์กรป้อนชื่อเต็มของพวกเขา ในบรรทัด "รหัส OKATO" ระบุรหัส OKTMO (การเปลี่ยนแปลงที่เกิดขึ้นตั้งแต่วันที่ 1 มกราคม 2014) ในคอลัมน์ "รหัสของประเภทของกิจกรรมทางเศรษฐกิจตาม OKVED" ป้อนการกำหนดแบบดิจิทัลโดยตัวจําแนก รหัสมีอยู่ในการแยกของ USRLE หรือ USRIP

ตาราง

คอลัมน์ 1 และ 2 บ่งชี้ชื่อของภาษีที่มีการส่งการประกาศแบบง่าย ๆ ทีละบรรทัด การหักจะต้องทำตามหมายเลขที่กำหนดไว้ของบทที่มีอยู่ในส่วนที่สองของรหัสภาษี เพิ่มเติมเอกสารประกอบด้วยภาคผนวก 1 ในคอลัมน์ที่สองระบุจำนวนบทที่เกี่ยวข้องของรหัสภาษี ถ้าเป็น ระยะเวลาภาษี ไตรมาสจะปรากฏขึ้นในเซลล์สามกล่องที่มีการทำเครื่องหมาย 3 บรรทัดที่สี่บ่งชี้ว่าในความเป็นจริงแล้วจำนวนของไตรมาสนั้น ๆ ที่ส่งรายงาน:

- ที่แรกคือ 01

- ที่สองคือ 02

- ที่สามคือ 03

- ที่สี่คือ 04

สำหรับการหักงบประมาณระยะเวลาภาษีที่กำหนดไว้ในหนึ่งปีและสำหรับการรายงาน - หกเดือน, ไตรมาส, เก้าเดือน, ในเซลล์ที่สอดคล้องกันของบรรทัด 3 ป้อนค่าของระยะเวลา:

- ไตรมาส - 3

- ปีคือ 0

- 9 เดือน - 9

- หกเดือน - 6

มีการใส่เส้นประลงในคอลัมน์

ข้อมูลเพิ่มเติม

ในบรรทัด "หมายเลขโทรศัพท์ติดต่อของผู้ชำระเงิน" ระบุหมายเลขในรูปแบบใด ๆในคอลัมน์ "การประกาศกรอบบนหน้า" ป้อนจำนวนแผ่นที่ประกอบขึ้นเป็นเอกสาร (ตัวอย่างเช่น 002) ในบรรทัด "พร้อมกับใบสมัครของเอกสารรับรอง (ยืนยัน) หรือสำเนาของพวกเขา" ระบุจำนวนของแผ่นที่แนบมากับงบ หากพวกเขาหายไปจะมีการขีดประ

การตรวจสอบ

ความสมบูรณ์และความถูกต้องของข้อมูลจะต้องได้รับการรับรอง:

- โดยเฉพาะลายเซ็นของผู้จ่ายเงินถ้าเขาเป็นบุคคล (รวมถึงผู้ประกอบการ)

- ชื่อของเอกสารที่ยืนยันผู้มีอำนาจ (หนังสือมอบอำนาจ) หากเอกสารถูกนำเสนอโดยตัวแทนของเรื่อง

- ลายเซ็นของหัวด้วยการถอดรหัสประทับตราถ้าองค์กรจะส่งประกาศ

ในทุกกรณีจำเป็นต้องกำหนดวันที่รวบรวมเอกสาร

ความรับผิดชอบ

กฎหมายกำหนดบทลงโทษที่หลากหลายสำหรับหน่วยงานที่ละเมิดกำหนดเวลายื่นแบบแสดงรายการภาษี ในกรณีที่มีการส่งรายงานไปยังผู้ประกอบการรายบุคคลโดยไม่เหมาะสมอาจมีการกำหนดค่าปรับ 1,000 รูเบิล - ในกรณีที่มีการบริจาคเงินตามงบประมาณ หากยังไม่ได้ชำระภาษีการลงโทษจะถูกเรียกเก็บนอกจากนี้ในจำนวน 5% ของจำนวนเงินที่เป็นหนี้ แต่ไม่น้อยกว่า 1,000 รูเบิล ควรสังเกตด้วยว่าหากผู้ประกอบการไม่มีสิทธิ์ในการส่งคำประกาศอย่างง่าย ๆ แต่ได้ยื่นให้เขาต้องเผชิญกับรายงานที่ไม่ถูกต้องเกี่ยวกับภาษีที่เขาควรรายงาน

ฉันควรทำอย่างไรหากมีการนำเสนอโดยผิดพลาด IODN

ในทางปฏิบัติมีสถานการณ์เมื่อมีการส่งการประกาศอย่างง่ายและจากนั้นในบัญชีปัจจุบันหรือที่โต๊ะเงินสดการเคลื่อนไหวของกองทุนได้เริ่มขึ้นหรือมีการระบุวัตถุของการเก็บภาษี จะทำอย่างไรในกรณีนี้? ในสถานการณ์เช่นนี้คุณควรยื่น ประกาศแก้ไข สำหรับภาษีที่แสดงในเอกสารแบบย่อ ในกรณีนี้หมายเลขการปรับจะเป็น 1 การรายงานหลักในกรณีนี้คือการประกาศอย่างง่ายที่ส่งไปก่อนหน้านี้ ไม่มีการชี้แจงสำหรับ UDM บทบัญญัตินี้อยู่บนพื้นฐานจดหมายจากกระทรวงการคลังและความคิดเห็นของศาล

ข้อสรุป

กรณีที่ได้รับอนุญาตให้ส่งรายงานแบบง่าย ๆ เพียงครั้งเดียวนั้นถูกกำหนดไว้อย่างชัดเจนในกฎหมาย ก่อนอื่นนี่คือการขาดกระแสเงินสดที่โต๊ะเงินสดหรือในบัญชีขององค์กร มันไม่เพียงเกี่ยวกับการรับผลกำไร แต่ยังเกี่ยวกับค่าคอมมิชชั่นของการดำเนินงานค่าใช้จ่าย การขาดกระแสเงินสดบนโต๊ะเงินสดและบัญชีการตั้งถิ่นฐานเป็นจริงการระงับกิจกรรมใด ๆ ขององค์กร นั่นคือในกรณีนี้ไม่สามารถดำเนินการรายได้หรือค่าใช้จ่าย จุดนี้จะต้องเข้าใจอย่างชัดเจนเพื่อหลีกเลี่ยงปัญหาเกี่ยวกับการให้บริการด้านภาษี

กฎหมายไม่ได้มีข้อ จำกัด ใด ๆ เกี่ยวกับจำนวนทุน UNDM ซึ่งหมายความว่าผู้ประกอบการสามารถยื่นรายงานภาษีที่ง่ายขึ้นได้ในหลายช่วงเวลา การแนะนำของเอกสารนี้สู่การไหลเวียนอย่างมีนัยสำคัญสามารถประหยัดเวลาเป็นบริการควบคุมและผู้ชำระเงิน การประกาศอย่างง่ายประกอบด้วยแผ่นงานเพียงสองแผ่นเท่านั้นซึ่งการดำเนินการให้สำเร็จตามกฎนั้นไม่มีปัญหาใด ๆ เกิดขึ้น