หากมีการระบุข้อผิดพลาดในการรายงานที่มีให้กับหน่วยงานกำกับดูแลการยื่นคำประกาศที่ได้รับการปรับปรุงเป็นสิ่งที่จำเป็น ในรหัสภาษีมีศิลปะ 81, การควบคุมขั้นตอนการจัดหา ให้เราพิจารณาเพิ่มเติมว่าการดำเนินการกรอกคำประกาศชี้แจงให้ชัดเจนอย่างไร

คำถามทั่วไป

ในบางกรณีหลังจากรายงานไปยัง Federal Tax Service ผู้ชำระพบว่าเอกสารไม่ได้สะท้อนข้อมูลบางอย่างหรือมีข้อผิดพลาดเกี่ยวกับการเปลี่ยนแปลงฐานภาษี ดังนั้นสิ่งนี้จะส่งผลต่อจำนวนเงินที่ต้องชำระ ตามมาตรา 81 ของรหัสภาษีนิติบุคคลจะต้องส่งการประกาศที่อัพเดต ก่อนอื่นผู้ชำระเงินต้องระบุว่าการรายงานข้อผิดพลาดส่งผลให้การประเมินยอดเงินต่ำไปหรือไม่ ตามนี้เขาจะมีสิทธิ์หรือภาระผูกพันในการปรับเปลี่ยนเอกสาร

กฎทั่วไป

ตามมาตรา 81 และ 54 ของรหัสภาษีหากตรวจพบข้อผิดพลาดในช่วงเวลาปัจจุบันเมื่อคำนวณฐานที่เกี่ยวข้องกับช่วงเวลาก่อนหน้านี้การคำนวณภาระผูกพันใหม่จะดำเนินการในช่วงเวลาของการตรวจจับที่ไม่ถูกต้อง ดังนั้นผู้จ่ายเงินให้คืนภาษีที่อัปเดตสำหรับช่วงเวลาที่มีการบิดเบือน นอกจากนั้นในบางกรณีการตรวจสอบต้องใช้ใบรับรองการคำนวณ มันสะท้อนถึงเหตุผลในการปรับเปลี่ยนงบที่ส่งก่อนหน้านี้ ในทางปฏิบัติมักมีปัญหาบางอย่างเกิดขึ้นในการเตรียมเอกสาร เมื่อกรอกการประกาศจำนวนคะแนนที่เฉพาะเจาะจงควรนำมาพิจารณา

ความแตกต่าง

การประกาศที่ได้รับการแก้ไขควรมีจำนวนเงินที่คำนวณได้อย่างถูกต้องไม่ใช่ความแตกต่างระหว่างมูลค่าที่ถูกต้องและการโอนที่ได้ทำไปแล้ว ผลการตรวจสอบที่ดำเนินการโดยการตรวจสอบในช่วงเวลาที่ระบุข้อผิดพลาดไม่จำเป็นต้องคำนึงถึงการรายงานที่แก้ไขเพิ่มเติม กำหนดเวลาส่งเอกสารที่ถูกต้องไปยังรหัสภาษีไม่ได้ถูกกำหนดไว้ ในเรื่องนี้การประกาศที่ปรับปรุงสามารถส่งได้ตลอดเวลาหลังจากการตรวจสอบข้อผิดพลาด ข้อบกพร่องจะได้รับการยอมรับว่าแก้ไขให้ถูกต้องเฉพาะเมื่อกิจการมีการประกาศที่อัพเดต หากหน่วยควบคุมเริ่มต้นหรือส่งหนังสือแจ้งการแต่งตั้งผู้ตรวจสอบจะไม่มีความรู้สึกในการรวบรวมเอกสารแก้ไข

ตัวอย่าง

องค์กรในไตรมาสที่ 2 ของปี 2550 พบว่ามีการบิดเบือนในไตรมาสที่ 1 ดังนั้นการบัญชีและการคืนภาษีถูกส่งไปพร้อมกับข้อผิดพลาด บริษัท ต้องจัดเตรียมเอกสารที่ถูกต้อง ดังนั้นจึงจำเป็นต้องชี้แจงการประกาศผลกำไรและการหักเงินอื่น ๆ สำหรับไตรมาสที่ 1 ในการบัญชีการแก้ไขข้อผิดพลาดจะดำเนินการตามกฎของวรรค 11 ของแนวทางปฏิบัติเกี่ยวกับขั้นตอนการประมวลผลและการรายงาน พวกเขาได้รับการอนุมัติตามคำสั่งของกระทรวงการคลังฉบับที่ 67n ลงวันที่ 22 กรกฎาคม 2546 ตามแนวทางการปฏิบัติหากพบข้อผิดพลาดภายในปีที่รายงานการแก้ไขใด ๆ ต่องบที่ส่งไปก่อนหน้านี้ไม่จำเป็น การปรับจะถูกนำมาพิจารณาในเดือนที่ตรวจพบความผิดเพี้ยน มันควรจะเป็นพาหะในใจว่าถ้าจำนวนภาษีลดลงในระหว่างการชี้แจงหน่วยงานควบคุมอาจตรวจสอบระยะเวลาในส่วนที่เกี่ยวกับการเปลี่ยนแปลงที่จะนำมาใช้ อย่างไรก็ตามอนุญาตให้ทำได้หากเป็นภายในสามปีก่อนปีที่ตรวจพบความผิดเพี้ยน

ข้อมูลเฉพาะของกำหนดเวลา

ตามที่ระบุไว้ข้างต้นรหัสภาษีไม่ได้กำหนดระยะเวลาที่ชัดเจนซึ่งมีการประกาศภาษีรายได้หรือการชำระเงินอื่น ๆ ที่มีการปรับปรุงมันตามมาว่าเมื่อมีการนำเสนอเอกสารที่ถูกต้องในปีปัจจุบันสำหรับช่วงเวลาที่กฎเกณฑ์ข้อ จำกัด หมดอายุผู้มีอำนาจควบคุมไม่สามารถปฏิเสธที่จะยอมรับมันได้ อย่างไรก็ตามการตรวจสอบในสถานที่อาจครอบคลุมเพียง 3 ปีก่อนหน้าก่อนที่จะทำการตัดสินใจที่เกี่ยวข้อง ตามจากนี้หากองค์กรตรวจพบข้อผิดพลาดในช่วงเวลาที่ไม่ใช้การตรวจสอบจะไม่มีเหตุผลในการแก้ไข ประการแรกนี้เป็นเพราะความจริงที่ว่าบริการภาษีของรัฐบาลกลางจะไม่สามารถตรวจสอบช่วงเวลานี้แม้ว่าจะมีการค้างชำระในผู้ชำระเงิน นอกจากนี้หัวเรื่องจะไม่สามารถส่งคืนหรือเครดิตการชำระเงินส่วนเกินหากจำนวนการหักลดลงระหว่างการแก้ไข การปรับปรุงภาระผูกพันของผู้ชำระเงินจึงเป็นไปไม่ได้เกินระยะเวลาสามปี

สถานการณ์ที่ขัดแย้ง

ตามศิลปะ 78 ของประมวลรัษฎากรจำนวนเงินที่จ่ายมากเกินไปควรจะถูกหักออกจากการจ่ายเงินในอนาคตของภาษีนี้หรือภาษีอื่น ๆ แอปพลิเคชันที่เกี่ยวข้องสามารถส่งภายในสามปีนับจากวันที่ชำระเงิน ในสถานการณ์เช่นนี้อาจมีปัญหาเกิดขึ้น ผู้ชำระเงินให้การประกาศที่อัปเดตพร้อมด้วยจำนวนเงินที่ลดลงของการหักเงินและรายการหักล้าง ในวันที่ส่งเอกสารระยะเวลาที่หน่วยงานกำกับดูแลมีสิทธิ์ตรวจสอบการรายงานหมดอายุ ดังนั้นการตรวจสอบจึงไม่มีเหตุผลที่จะทำกิจกรรมเต็มรูปแบบเกี่ยวกับเอกสาร

ในกรณีนี้ FTS แนะนำให้หน่วยอาณาเขตยอมรับการประกาศที่ถูกต้อง แอปพลิเคชันสำหรับการหักกลบลบหนี้หรือการคืนเงินจะได้รับการพิจารณาโดยคำนึงถึงเอกสารสนับสนุนที่ให้โดยผู้ชำระเงินด้วยการออกการตัดสินใจที่เหมาะสมในภายหลัง ดังนั้นภาระการพิสูจน์จึงขึ้นอยู่กับตัวแบบ หากมีการส่งคืน VAT ที่อัปเดตแล้วและจำนวนเงินที่ลดลงนั้นลดลงแอปพลิเคชันที่เกี่ยวข้องสำหรับการชดเชย / คืนเงินจะไม่ได้รับความพึงพอใจ สำหรับการชำระเงินนี้มีการกำหนดช่วงเวลาที่แตกต่างกันซึ่งการคำนวณกฎข้อ จำกัด เริ่มต้นขึ้น มันเป็นวันที่ปฏิทินของการสิ้นสุดของระยะเวลาที่เกี่ยวข้อง หากมีการส่งการประกาศ VAT ที่อัปเดตแล้วหลังจาก 3 ปีนับจากวันที่เสร็จสิ้นระยะเวลาที่เปิดเผยความแตกต่างในเชิงบวกจะไม่มีการคืนเงิน

ตัวอย่างการประกาศแก้ไข

การลงทะเบียนจะดำเนินการในรูปแบบเดียวกับที่ใช้ในการสร้างข้อมูลเริ่มต้น การประกาศที่ปรับปรุงใหม่ในระบบภาษีแบบง่ายหรือระบบภาษีอื่น ๆ รวมถึงแผ่นงานเดียวกันกับที่มีอยู่ในงบดั้งเดิมด้วยการแทนที่ข้อมูลที่ไม่ถูกต้องด้วยข้อมูลที่ถูกต้องเช่นเดียวกับการเพิ่มข้อมูลที่ไม่ได้ระบุไว้ก่อนหน้านี้ ส่วนที่ 8-12 มีฟิลด์พิเศษ มันจะถูกกรอกเมื่อมีการชี้แจงการประกาศเท่านั้น - 001“ ความเกี่ยวข้องของข้อมูลที่ให้ไว้ก่อนหน้านี้” ส่วนที่ 8-9 ถูกดำเนินการโดยผู้ชำระเงิน 10-11 - โดยตัวแทน ในวินาที 12 ข้อมูลถูกป้อนโดยบุคคลที่ไม่ต้องจ่าย VAT แต่ผู้ส่งใบแจ้งหนี้ให้กับลูกค้า คอลัมน์ 001 สามารถมีหนึ่งในค่าต่อไปนี้:

- 0 - หากจำเป็นให้แก้ไขข้อมูลที่สะท้อนในส่วนนี้ ในฟิลด์อื่นที่มีเครื่องหมาย 0 ให้ป้อนข้อมูลที่ถูกต้อง

- 1 - หากคุณไม่จำเป็นต้องทำการเปลี่ยนแปลงเนื่องจากข้อมูลที่ให้ไว้ก่อนหน้านี้ถูกต้อง ฟิลด์อื่น ๆ มีเครื่องหมายขีดกลาง

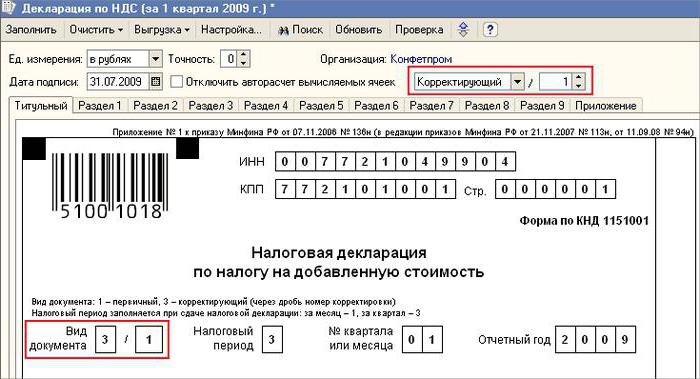

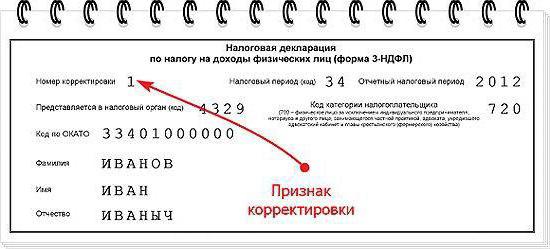

ใบปะหน้ายังมีฟิลด์ที่ต้องระบุ - หมายเลขแก้ไข มีการป้อนตัวเลขในนั้นซึ่งสอดคล้องกับเลขที่ประจำผลิตภัณฑ์ของการบ่งชี้การเปลี่ยนแปลงในงบ ในกรณีที่มีการยื่นประกาศครั้งแรกจะมีการตั้งค่า 001 ด้วยการปรับตามลำดับแต่ละครั้งจำนวนจะเปลี่ยนแปลงตามลำดับที่เพิ่มขึ้น - 002, 003 และอื่น ๆ

คุณสมบัติการสืบทอดตำแหน่ง

ปัญหาบางอย่างเกิดขึ้นเมื่อให้เอกสารที่ถูกต้องเกี่ยวกับองค์กรที่ไม่ได้อยู่ แต่หน้าที่และสิทธิของมันได้ถูกโอนไปยัง บริษัท อื่น สถานการณ์นี้เป็นลักษณะของการปรับโครงสร้างองค์กรที่ดำเนินการในรูปแบบของการภาคยานุวัติที่นี่ควรอ้างอิงถึงศิลปะ 50 รหัสภาษี ในวรรคที่ 5 มีการกล่าวกันว่าในกรณีที่เข้าร่วมนิติบุคคลหนึ่งกับอีกกิจการหนึ่ง บริษัท ในเครือทำหน้าที่เป็นผู้รับโอนสิทธิ์เกี่ยวกับภาระผูกพันในการหักเงินที่ต้องชำระ หากทายาทที่ระบุไว้ในรายงานที่จัดทำโดย บริษัท ก่อนการปรับโครงสร้างการบิดเบือนที่นำไปสู่การประเมินจำนวนเงินที่ต้องชำระต่ำกว่านั้นเขาจะต้องร่างเอกสารการแก้ไขและนำเสนอในนามของเขา การประกาศที่ปรับปรุงแล้วจะถูกส่งไปยังสถานที่ที่ลงทะเบียนขององค์กรในเครือ

จุดสำคัญ

อย่าลืมว่าความแน่นอนกับสถานที่ของเอกสารการแก้ไขไม่ได้ยกเว้นผู้สืบทอดจากการกำหนดงบประมาณซึ่งควรได้รับจำนวนเงิน หากนี่คือระดับสหพันธรัฐก็จะไม่มีปัญหา ปัญหาอาจเกิดขึ้นหากควรให้เครดิตภาษีกับงบประมาณระดับภูมิภาค สมมติว่าในระหว่างการปรับโครงสร้างองค์กรในรูปแบบของการภาคยานุวัตินิติบุคคลที่ตั้งอยู่ในอาณาเขตของหนึ่งในวิชาของประเทศสิ้นสุดอยู่ ในระหว่างการทำงานข้อผิดพลาดถูกเปิดเผยในรายงานที่ส่งไปก่อนหน้านี้ ผู้รับมอบหมายอยู่ในภูมิภาคอื่น เขาส่งเอกสารที่ถูกต้องไปยังที่อยู่ของบัญชีของเขาและจ่ายเงินคืนจำนวนเงินที่ค้างชำระให้กับงบประมาณของกิจการที่ บริษัท ในเครือจะถูกหักออก

นอกจากนี้

ในกรณีที่พบข้อมูลและการบิดเบือนที่ผิดพลาดในงบที่ไม่นำไปสู่การลดจำนวนภาษีการจัดหาเอกสารแก้ไขให้ถูกต้องเป็นสิทธิและไม่ใช่ข้อผูกมัดของผู้จ่าย ในฉบับศิลปะก่อนหน้า 81 NK ไม่มีถ้อยคำดังกล่าว เป็นผลให้สิทธิของผู้เข้าร่วมการศึกษาไม่ได้มีความสัมพันธ์กับภาระผูกพันของการตรวจสอบเพื่อยอมรับการรายงานที่แก้ไขเพิ่มเติม ในปัจจุบันความไม่ชอบด้วยกฎหมายของการปฏิเสธ FTS นั้นเริ่มชัดเจนขึ้น โครงสร้างการควบคุมมีหน้าที่ยอมรับการประกาศที่ปรับปรุงแล้วและลงทะเบียนไม่เกินวัน (วันทำงาน) ที่ตามหลังหมายเลขปฏิทินของเอกสาร

ได้รับการยกเว้นจากความรับผิด

การประกาศที่ได้รับการแก้ไขสามารถใช้เป็นกลไกที่ช่วยให้ผู้จ่ายเงินไม่ต้องถูกปรับ สถานการณ์นี้ได้รับอนุญาตภายใต้เงื่อนไขบางประการ หากการรายงานที่ถูกต้องถูกส่งไปยังการตรวจสอบหลังจากเสร็จสิ้น กำหนดเส้นตายสำหรับการยื่นคำประกาศ และระยะเวลาของการจ่ายเงินหักเรื่องจะได้รับการยกเว้นความรับผิดหาก:

- มีการส่งเอกสารจนกระทั่งบุคคลค้นพบว่าหน่วยงานควบคุมเปิดเผยข้อเท็จจริงที่ว่าจำนวนเงินที่ต้องชำระลดลงหรือการนัดหมายการตรวจสอบในสถานที่ ในกรณีนี้ก่อนที่จะมีการรายงานการแก้ไขกิจการจะหักการจ่ายและดอกเบี้ยที่ขาดหายไป

- มีการส่งคำประกาศที่อัปเดตหลังจากการตรวจสอบในสถานที่สำหรับช่วงเวลาที่เกี่ยวข้องอันเป็นผลมาจากการที่ไม่มีข้อผิดพลาดหรือไม่สะท้อนข้อมูลใด ๆ ที่นำไปสู่การประเมินค่าต่ำสุดของจำนวนเงินที่ต้องชำระ

การยกเว้นจากความรับผิดหมายถึงการยกเว้นการลงโทษ ในกรณีนี้ภาระผูกพันในการชำระดอกเบี้ยยังคงอยู่ นี่คือสาเหตุที่พวกเขาไม่ได้ใช้กับมาตรการความรับผิดทางภาษี นอกจากนี้คำพิพากษาของศาลอนุญาโตตุลาการสูงสุดของสหพันธรัฐรัสเซียหมายเลข 5 ลงวันที่ 02.28.2001 ได้จัดตั้งขึ้นว่าในกรณีเหล่านี้การยกเว้นความรับผิดที่กำหนดไว้ในมาตรา 120 และ 122 ของรหัสภาษีมีความหมาย

ข้อสรุป

ปัญหาเกี่ยวกับการหักล้างจำนวนภาษีตามการประกาศแก้ไขจะถูกตัดสินใจโดยหน่วยงานควบคุมหลังจากลงทะเบียนรายงานที่แก้ไขแล้ว การตรวจสอบอาจปฏิเสธเรื่อง ในกรณีนี้การประกาศที่ปรับปรุงแล้วจะได้รับการลงทะเบียนและนำมาพิจารณาเท่านั้น หากการตัดสินใจเป็นบวกพนักงานของ Federal Tax Service จะต้องดำเนินการหลายอย่าง ก่อนอื่นเขามีหน้าที่ต้องยกเลิกการลงทะเบียนของการประกาศแก้ไขที่ส่งมา หลังจากนั้นเขาใช้ขั้นตอนพิเศษในการแก้ไขเอกสารการแก้ไข หากมีข้อผิดพลาดที่นำไปสู่การเปลี่ยนแปลงจำนวนภาษีถูกเปิดเผยหลังจากระยะเวลาสามปีนิติบุคคลอาจไม่ส่งประกาศที่ปรับปรุงแล้วในกรณีนี้การจัดหาเอกสารการแก้ไขไม่ใช่ข้อผูกพัน แต่เป็นสิทธิของผู้ชำระเงิน