การวิเคราะห์ผลประกอบการเป็นหนึ่งในพื้นที่ชั้นนำของการศึกษาเชิงวิเคราะห์ของกิจกรรมทางการเงินขององค์กร จากผลของการวิเคราะห์ประมาณการของกิจกรรมทางธุรกิจและประสิทธิผลของสินทรัพย์และ / หรือการจัดการเงินทุน

วันนี้การวิเคราะห์การหมุนเวียนของเงินทุนหมุนเวียนทำให้เกิดข้อพิพาทมากมายระหว่างนักเศรษฐศาสตร์เชิงปฏิบัติและนักเศรษฐศาสตร์เชิงทฤษฎี นี่เป็นจุดอ่อนที่สุดในวิธีการวิเคราะห์ทางการเงินทั้งหมดขององค์กร

ลักษณะการวิเคราะห์ผลประกอบการคืออะไร

วัตถุประสงค์หลักที่จะดำเนินการคือการประเมินว่าองค์กรสามารถทำกำไรได้หรือไม่โดยการทำรายการหมุนเวียนของ "money-money-money" หลังจากการคำนวณที่จำเป็นเงื่อนไขของการจัดหาวัสดุการชำระบัญชีกับซัพพลายเออร์และลูกค้าการขายผลิตภัณฑ์ที่ผลิต ฯลฯ จะมีความชัดเจน

แล้วผลประกอบการคืออะไร?

นี่คือมูลค่าทางเศรษฐกิจที่กำหนดช่วงเวลาที่เฉพาะเจาะจงซึ่งการไหลเวียนของเงินทุนและสินค้าเต็มจำนวนหรือจำนวนของการเรียกเหล่านี้สำหรับช่วงเวลาที่กำหนด

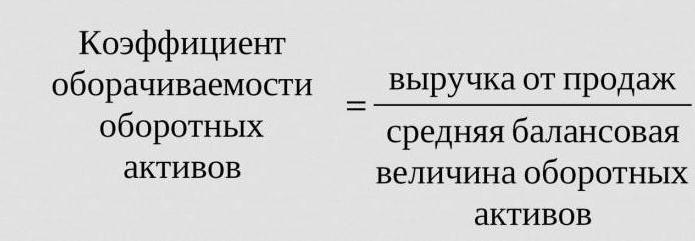

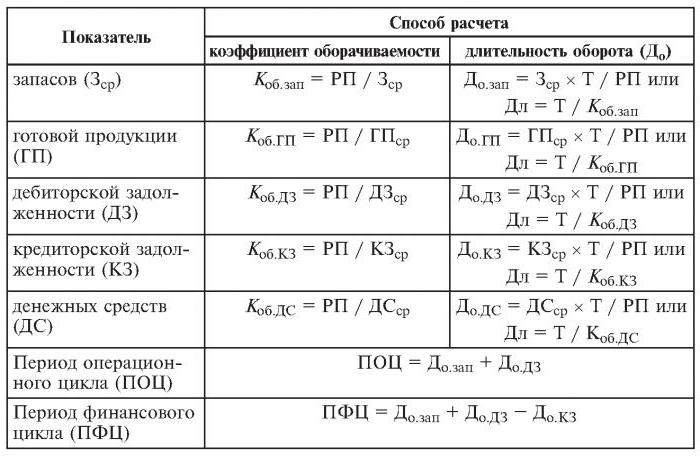

ดังนั้นอัตราส่วนการหมุนเวียนสูตรที่ได้รับด้านล่างเป็นสาม (ระยะเวลาการวิเคราะห์คือปี) ซึ่งหมายความว่า บริษัท สำหรับปีของการทำงานช่วยให้เงินที่สองมากกว่ามูลค่าของสินทรัพย์ (เช่นพวกเขาหันสามครั้งในหนึ่งปี)

การคำนวณง่าย ๆ :

Kเกี่ยวกับ = รายได้การขาย / สินทรัพย์เฉลี่ย

บ่อยครั้งที่ต้องทราบจำนวนวันที่จะเกิดการปฏิวัติครั้งหนึ่ง สำหรับสิ่งนี้จำนวนวัน (365) จะถูกหารด้วยอัตราส่วนการหมุนเวียนสำหรับปีที่วิเคราะห์

อัตราส่วนหมุนเวียนที่ใช้บ่อย

พวกเขาจำเป็นต้องวิเคราะห์กิจกรรมทางธุรกิจขององค์กร ตัวชี้วัดการหมุนเวียนของกองทุนแสดงให้เห็นถึงความรุนแรงของการใช้หนี้สินหรือสินทรัพย์บางอย่าง (อัตราการหมุนเวียนที่เรียกว่า)

ดังนั้นการวิเคราะห์การหมุนเวียนให้ใช้อัตราส่วนการหมุนเวียนต่อไปนี้:

- ทุนขององค์กร

- สินทรัพย์ของสินทรัพย์หมุนเวียน

- สินทรัพย์เต็ม

- หุ้น

- หนี้ต่อเจ้าหนี้

- ลูกหนี้

ยิ่งอัตราส่วนการหมุนเวียนสินทรัพย์โดยประมาณสูงเท่าไรก็ยิ่งทำงานได้มากขึ้นเท่านั้นและตัวบ่งชี้กิจกรรมทางธุรกิจขององค์กรก็จะยิ่งมากขึ้น มูลค่าการซื้อขายไม่ได้รับอิทธิพลในเชิงบวกจากอุตสาหกรรมเฉพาะเสมอไป ดังนั้นในองค์กรการค้าที่ผ่านเงินจำนวนมากการหมุนเวียนจะสูงในขณะที่องค์กรที่ใช้เงินทุนสูงจะต่ำกว่ามาก

เมื่อเปรียบเทียบอัตราส่วนการหมุนเวียนของสององค์กรที่คล้ายกันซึ่งเป็นของอุตสาหกรรมเดียวกันเราสามารถเห็นความแตกต่างซึ่งบางครั้งก็สำคัญในประสิทธิภาพของการจัดการสินทรัพย์ที่ใช้งานอยู่

หากการวิเคราะห์แสดงให้เห็นถึงอัตราส่วนการหมุนเวียนของลูกหนี้ที่มากก็มีเหตุผลที่จะพูดคุยเกี่ยวกับประสิทธิภาพการจัดเก็บที่สำคัญ

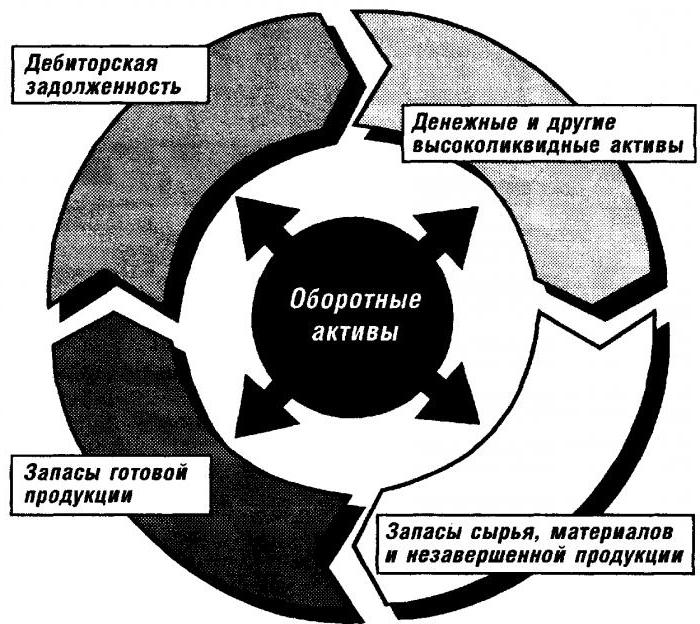

การวิเคราะห์การหมุนเวียนของเงินทุนหมุนเวียน

ค่าสัมประสิทธิ์นี้ให้ลักษณะของความเร็วในการเคลื่อนย้ายเงินทุนหมุนเวียนจากช่วงเวลาที่ได้รับการชำระเงินสำหรับสินทรัพย์ที่มีตัวตนและลงท้ายด้วยการคืนเงินสำหรับสินค้า (บริการ) ที่ขายไปยังบัญชีธนาคาร จำนวนเงินทุนหมุนเวียนคือความแตกต่างระหว่างจำนวนเงินทุนหมุนเวียนและยอดเงินสดในธนาคารในบัญชีขององค์กร

ในกรณีของการเพิ่มความเร็วในการหมุนเวียนของสินค้าที่ขายในปริมาณเดียวกัน (บริการ) ขายองค์กรใช้เงินทุนหมุนเวียนในปริมาณที่ต่ำกว่า จากนี้เราสามารถสรุปได้ว่าวัสดุและทรัพยากรทางการเงินจะถูกใช้อย่างมีประสิทธิภาพมากขึ้น ดังนั้นอัตราส่วนการหมุนเวียนของเงินทุนหมุนเวียนบ่งบอกถึงจำนวนทั้งสิ้นของกระบวนการทางเศรษฐกิจเช่นการลดลงของความเข้มของเงินทุนการเพิ่มอัตราการเติบโตของผลิตภาพเป็นต้น

ปัจจัยที่มีผลต่อการเร่งการหมุนเวียนของเงินทุนหมุนเวียน

เหล่านี้รวมถึง:

- ลดเวลาทั้งหมดที่ใช้ไปกับวงจรเทคโนโลยี

- การปรับปรุงเทคโนโลยีและกระบวนการผลิต

- ปรับปรุงการจัดหาและการตลาดของสินค้า

- การชำระเงินที่โปร่งใสและความสัมพันธ์การตั้งถิ่นฐาน

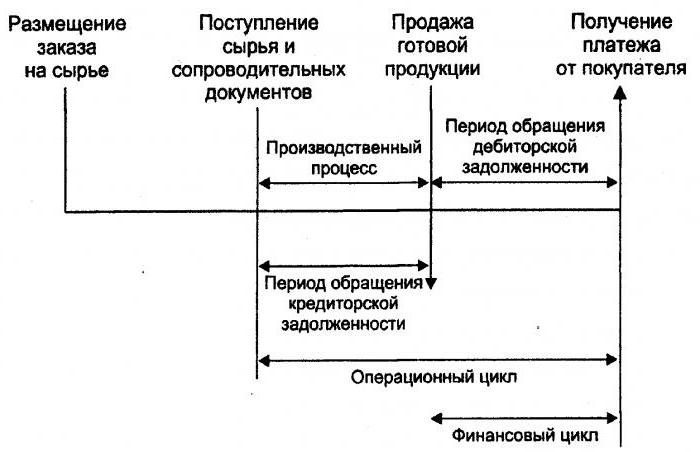

วงจรเงิน

หรือที่เรียกว่าเงินทุนหมุนเวียนเป็นช่วงเวลาชั่วคราวของการหมุนเวียนเงินสด จุดเริ่มต้นคือช่วงเวลาของการได้มาซึ่งแรงงานวัสดุวัตถุดิบและอื่น ๆ จุดสิ้นสุดคือการรับเงินสำหรับสินค้าที่ขายหรือให้บริการ ขนาดของช่วงเวลานี้แสดงให้เห็นว่าการจัดการเงินทุนหมุนเวียนมีประสิทธิภาพเพียงใด

รอบเงินระยะสั้น (ลักษณะเชิงบวกขององค์กร) ทำให้สามารถคืนเงินทุนที่ลงทุนในสินทรัพย์หมุนเวียนได้อย่างรวดเร็ว องค์กรจำนวนมากที่มีสถานะทางการตลาดที่แข็งแกร่งหลังจากวิเคราะห์การหมุนเวียนได้รับอัตราส่วนเงินทุนหมุนเวียนที่เป็นลบ ตัวอย่างเช่นนี่คือความจริงที่ว่าองค์กรดังกล่าวมีความสามารถในการกำหนดเงื่อนไขของพวกเขาในซัพพลายเออร์ทั้งสอง (ได้รับความล่าช้าในการชำระเงินที่หลากหลาย) และลูกค้า (ลดระยะเวลาการชำระเงินสำหรับสินค้า

การหมุนเวียนสินค้าคงคลัง

นี่คือกระบวนการแทนที่และ / หรือปรับปรุงหุ้นอย่างสมบูรณ์ (บางส่วน) มันจะผ่านการเปลี่ยนแปลงของมูลค่าวัสดุ (นั่นคือทุนที่ลงทุนในพวกเขา) จากกลุ่มของหุ้นในกระบวนการผลิตและ / หรือการขาย การวิเคราะห์การหมุนเวียนของสินค้าคงคลังทำให้ชัดเจนว่ามีการใช้ยอดคงเหลือตลอดระยะเวลาการเรียกเก็บเงินกี่ครั้ง

ผู้จัดการที่ไม่มีประสบการณ์ในการรับประกันภัยต่อสร้างหุ้นส่วนเกินโดยไม่คำนึงถึงความจริงที่ว่าส่วนเกินนี้นำไปสู่การ "หยุด" เงินทุนค่าใช้จ่ายมากเกินไปและผลกำไรที่ลดลง

นักเศรษฐศาสตร์แนะนำให้หลีกเลี่ยงหุ้นที่มีการหมุนเวียนต่ำ แต่โดยเร่งการหมุนเวียนของสินค้า (บริการ) ปล่อยทรัพยากร

อัตราส่วนหมุนเวียนสินค้าคงคลังเป็นหนึ่งในเกณฑ์สำคัญสำหรับการประเมินกิจกรรมขององค์กร

นั่นคือเหตุผลที่แนะนำให้ทำการวิเคราะห์อย่างละเอียด

หากการคำนวณแสดงอัตราส่วนที่สูงเกินไป (เทียบกับค่าเฉลี่ยหรือช่วงก่อนหน้า) นั่นอาจหมายถึงปัญหาการขาดแคลนหุ้นที่มีนัยสำคัญ หากในทางตรงกันข้ามสต็อกสินค้าไม่ได้อยู่ในความต้องการหรือมีขนาดใหญ่มาก

เป็นไปได้ที่จะได้รับลักษณะของความคล่องตัวของกองทุนที่ลงทุนในการสร้างหุ้นโดยการคำนวณอัตราส่วนการหมุนเวียนของหุ้น และยิ่งกิจกรรมทางธุรกิจขององค์กรสูงขึ้นเท่าใดเงินจะถูกส่งคืนในรูปแบบของรายได้จากการขายสินค้า (บริการ) ไปยังบัญชีขององค์กรได้เร็วขึ้น

ไม่มีบรรทัดฐานที่ยอมรับกันโดยทั่วไปสำหรับอัตราส่วนการหมุนเวียนของกองทุน พวกเขาจะวิเคราะห์ภายใต้กรอบของอุตสาหกรรมเดียวและตัวเลือกที่ดีที่สุดคือการเปลี่ยนแปลงขององค์กรเดียว แม้ค่าสัมประสิทธิ์ที่ลดลงเพียงเล็กน้อยนี้บ่งชี้ว่ามีการสะสมของหุ้นมากเกินไปความไม่มีประสิทธิภาพของการจัดการคลังสินค้าหรือการสะสมวัสดุที่ใช้ไม่ได้หรือล้าสมัย ในทางกลับกันตัวเลขที่สูงไม่ได้แสดงถึงกิจกรรมทางธุรกิจขององค์กรเสมอไป บางครั้งสิ่งนี้บ่งบอกถึงการสูญเสียหุ้นซึ่งอาจทำให้เกิดการหยุดชะงักในกระบวนการ

มันมีผลต่อการหมุนเวียนสินค้าคงคลังและกิจกรรมของแผนกการตลาดขององค์กรเนื่องจากผลตอบแทนจากการขายสูงทำให้มีอัตราการหมุนเวียนต่ำ

อัตราส่วนหมุนเวียนลูกหนี้

อัตราส่วนนี้แสดงถึงอัตราการชำระหนี้ของลูกหนี้นั่นคือแสดงให้เห็นว่าองค์กรได้รับการชำระเงินสำหรับสินค้าที่ขาย (บริการ) อย่างรวดเร็วเพียงใด

มันถูกคำนวณสำหรับช่วงเวลาเดียวส่วนใหญ่มักจะเป็นปี และแสดงจำนวนครั้งที่องค์กรได้รับการชำระเงินสำหรับผลิตภัณฑ์ในจำนวนยอดหนี้เฉลี่ย นอกจากนี้เขายังให้คำอธิบายเกี่ยวกับนโยบายการขายสินเชื่อและประสิทธิผลของการทำงานกับลูกค้านั่นคือการรวบรวมลูกหนี้ได้อย่างมีประสิทธิภาพ

อัตราส่วนหมุนเวียนลูกหนี้ไม่ได้มาตรฐานและบรรทัดฐานเนื่องจากขึ้นอยู่กับอุตสาหกรรมและคุณลักษณะทางเทคโนโลยีของการผลิต แต่ในทุกกรณียิ่งสูงเท่าไรก็จะยิ่งได้รับชำระเร็วขึ้น ในขณะเดียวกันประสิทธิภาพขององค์กรไม่ได้มาพร้อมกับการหมุนเวียนสูงเสมอไป ตัวอย่างเช่นยอดขายของผลิตภัณฑ์ในเครดิตให้ยอดคงเหลือของลูกหนี้สูงในขณะที่อัตราการหมุนเวียนต่ำ

อัตราส่วนหมุนเวียนเจ้าหนี้

อัตราส่วนนี้แสดงความสัมพันธ์ระหว่างจำนวนเงินที่ต้องชำระให้แก่เจ้าหนี้ (ซัพพลายเออร์) ตามวันที่ตกลงและจำนวนเงินที่ใช้ในการซื้อหรือซื้อสินค้า (บริการ) การคำนวณมูลค่าการซื้อขายของเจ้าหนี้ทำให้ชัดเจนว่ามีกี่ครั้งในช่วงระยะเวลาวิเคราะห์ที่มีการชำระคืนมูลค่าเฉลี่ย

ความมั่นคงทางการเงินและความสามารถในการชำระหนี้ลดลงด้วยสัดส่วนที่สูงของเจ้าหนี้ ในขณะที่มันยังให้โอกาสตลอดเวลาของการดำรงอยู่ในการใช้เงิน "ฟรี"

การคำนวณนั้นง่าย

ผลประโยชน์ที่คำนวณได้มีดังนี้: ความแตกต่างระหว่างปริมาณของดอกเบี้ยเงินให้กู้ยืมเท่ากับจำนวนหนี้ (นั่นคือสินเชื่อที่นำมาสมมุติฐาน) ในขณะที่มันอยู่ในงบดุลขององค์กรและปริมาณของบัญชีเจ้าหนี้

ปัจจัยบวกในกิจกรรมขององค์กรคือส่วนเกินของอัตราส่วนลูกหนี้ต่ออัตราส่วนหมุนเวียนเจ้าหนี้ ผู้ให้กู้ต้องการอัตราส่วนการหมุนเวียนที่สูงขึ้นอย่างไรก็ตาม บริษัท มีผลกำไรที่จะรักษาอัตราส่วนนี้ในระดับที่ต่ำกว่า หลังจากทั้งหมดจำนวนเงินที่ค้างชำระของเจ้าหนี้เป็นแหล่งฟรีสำหรับการจัดหาเงินทุนกิจกรรมปัจจุบันขององค์กร

การคืนทรัพยากรหรือการหมุนเวียนสินทรัพย์

ทำให้สามารถคำนวณจำนวนการหมุนเวียนของทุนในช่วงเวลาเดียว อัตราส่วนการหมุนเวียนนี้สูตรมีอยู่ในสองเวอร์ชันให้คุณสมบัติของการใช้สินทรัพย์ทั้งหมดขององค์กรโดยไม่คำนึงถึงแหล่งที่มาของการรับสินค้า เป็นสิ่งสำคัญที่เฉพาะเมื่อกำหนดค่าสัมประสิทธิ์ของผลตอบแทนทรัพยากรคุณสามารถดูจำนวนรูเบิลของกำไรที่แต่ละรูเบิลลงทุนในสินทรัพย์

อัตราส่วนหมุนเวียนสินทรัพย์เท่ากับผลหารของการหารรายได้ด้วยมูลค่าสินทรัพย์โดยเฉลี่ยสำหรับปี หากจำเป็นต้องคำนวณการหมุนเวียนในหน่วยวันจำนวนวันในหนึ่งปีจะต้องหารด้วยอัตราส่วนการหมุนเวียนสินทรัพย์

ตัวชี้วัดชั้นนำสำหรับประเภทการหมุนเวียนนี้คือระยะเวลาและความเร็วของการหมุนเวียน หลังคือจำนวนการปฏิวัติของทุนขององค์กรในช่วงระยะเวลาหนึ่ง ภายใต้ช่วงเวลานี้ให้เข้าใจระยะเวลาเฉลี่ยที่ผลตอบแทนกองทุนที่ลงทุนในการผลิตสินค้าหรือบริการ

การวิเคราะห์การหมุนเวียนของสินทรัพย์ไม่ได้ยึดตามบรรทัดฐานใด ๆ แต่ความจริงที่ว่าในอุตสาหกรรมที่ใช้เงินทุนสูงอัตราการหมุนเวียนนั้นต่ำกว่าในภาคบริการเป็นที่เข้าใจได้อย่างแน่นอน

มูลค่าการซื้อขายที่ต่ำอาจบ่งบอกถึงการขาดประสิทธิภาพในการทำงานกับสินทรัพย์ อย่าลืมว่าอัตราผลตอบแทนจากการขายก็มีผลต่อการหมุนเวียนของหมวดนี้ด้วยดังนั้นความสามารถในการทำกำไรสูงจึงทำให้การหมุนเวียนสินทรัพย์ลดลง และในทางกลับกัน

มูลค่าการซื้อขายหุ้น

มันถูกคำนวณเพื่อกำหนดอัตราความยุติธรรมขององค์กรในช่วงเวลาที่กำหนด

การหมุนเวียนเงินทุนของเงินทุนขององค์กรได้รับการออกแบบมาเพื่ออธิบายลักษณะต่าง ๆ ของกิจกรรมทางการเงินขององค์กร ตัวอย่างเช่นจากมุมมองทางเศรษฐกิจค่าสัมประสิทธิ์นี้แสดงถึงกิจกรรมของการหมุนเวียนเงินของเงินลงทุนจากทางการเงิน - ความเร็วของการหมุนเวียนหนึ่งของเงินลงทุนและจากการขายเชิงพาณิชย์ - ยอดขายเกินหรือไม่เพียงพอ

หากตัวบ่งชี้นี้แสดงระดับการขายสินค้า (บริการ) ที่มีนัยสำคัญเกินกว่าเงินที่ลงทุนไปแล้วดังนั้นทรัพยากรสินเชื่อจะเริ่มเติบโตซึ่งในทางกลับกันจะช่วยให้บรรลุขีด จำกัด ที่กิจกรรมของผู้ให้กู้เพิ่มขึ้น ในกรณีนี้อัตราส่วนหนี้สินต่อทุนเพิ่มขึ้นและความเสี่ยงด้านเครดิตเพิ่มขึ้น และนี่คือความไม่สามารถที่จะจ่ายภาระผูกพันเหล่านี้

การหมุนเวียนของเงินทุนที่ต่ำแสดงว่าการลงทุนของพวกเขาไม่เพียงพอในกระบวนการผลิต