ในเงื่อนไขที่ทันสมัยรูปแบบขนาดเล็กของผู้ประกอบการเป็นตัวเลือกทั่วไปและสะดวก ความสะดวกสบายนั้นมีความเกี่ยวข้องกับหลายจุดซึ่งหนึ่งในนั้นคือความสามารถในการส่งงบการเงินแบบง่าย (UBO) ตัวเลือกนี้เป็นไปตามกฎหมายถูกออกแบบมาสำหรับองค์กรขนาดเล็ก บริษัท ที่ไม่แสวงหาผลกำไรรวมถึงผู้เข้าร่วมในโครงการ Skolkovo

ในกรอบของบทความนี้เราจะพิจารณารายละเอียดเพิ่มเติมว่าใครเป็นผู้ส่งงบการเงินแบบง่ายและเมื่อใด

แนวคิด

งบการเงินที่แตกต่างจากงบปกติส่วนใหญ่มีขนาดเล็ก โครงสร้างของงบปกติรวมถึงนอกเหนือจากงบดุลและงบการเงินผลลัพธ์ภาคผนวก: งบกระแสเงินสดการเปลี่ยนแปลงในส่วนของผู้ถือหุ้นเช่นเดียวกับบันทึกอธิบาย สำหรับผู้ที่ใช้บัญชีน้ำหนักเบาสิ่งที่จำเป็นทั้งหมดคือสองรูปแบบ: งบดุลและรายงานเกี่ยวกับผลลัพธ์ทางการเงิน

องค์กรที่ได้รับเงินทุนควรกรอกแบบฟอร์มรายงานในการแต่งตั้ง องค์กรที่มีสิทธิ์นำรายงานแบบอ่อนมาใช้สามารถจัดทำรายงานในรูปแบบปกติหากวิธีนี้สะดวกกว่า ไม่ว่าในกรณีใดผู้ที่มีสิทธิในการทำบัญชีแบบง่ายควรสร้างกฎการบัญชีไม่ว่าจะด้วยวิธีปกติหรือแบบง่ายที่พวกเขาจะใช้

ความแตกต่างที่สองระหว่างการรายงานแบบเบาและแบบธรรมดานั้นอยู่ในรูปแบบการรายงานด้วยตนเอง พวกเขามีเส้นเติมน้อยกว่าและคุณลักษณะทั้งหมดจะสะท้อนให้เห็นในการเพิ่มขึ้นของกลุ่มโดยไม่ต้องระบุบทความเฉพาะ

สำหรับผู้ที่ส่งงบการเงินที่มีน้ำหนักเบารูปแบบการบัญชีที่ได้รับการอนุมัติจากกระทรวงการคลังหมายเลข 66n ของวันที่ 7 กุมภาพันธ์ 2010 (ซึ่งแก้ไขเพิ่มเติมเมื่อวันที่ 4 เมษายน 2558) มีความสำคัญอย่างยิ่ง

ใครสามารถรับใช้บ้าง

พิจารณาคำถามของผู้ที่ส่งงบการเงินแบบง่าย ๆ

การบัญชีและการรายงานสำหรับหน่วยงานด้านภาษีและสถิติมีผลบังคับใช้สำหรับองค์กรธุรกิจทั้งหมดในรัสเซีย งบการเงินเป็นการรวมกันของทุกรูปแบบและแบบฟอร์มที่สะท้อนถึงผลการดำเนินงานของ บริษัท

ในกรณีของธุรกิจขนาดเล็กมีเงื่อนไขพิเศษให้: พวกเขามีสิทธิ์ที่จะเก็บบันทึกในระบบที่มีน้ำหนักเบาและส่งแบบฟอร์มที่มีน้ำหนักเบาไปยัง Federal Tax Service:

- งบดุล

- รายงานผลประกอบการทางการเงิน

- รายงานการใช้เงินเป้าหมาย (สำหรับ NPOs)

ตามหลักการแล้วรูปแบบอื่นอาจไม่ได้รับการรวบรวมหากข้อมูลจากแบบฟอร์มการรายงานเหล่านี้ไม่จำเป็นต้องใช้ในการประเมินธุรกิจของ บริษัท ขนาดเล็ก สิทธิ์นี้ได้รับการแก้ไขในวรรค 6 ของคำสั่งของกระทรวงการคลังลงวันที่ 02.07.2010 ฉบับที่ 66n ควรระบุเงื่อนไขของการผ่อนปรนไว้ในนโยบายการบัญชีของ บริษัท ขนาดเล็กไม่เช่นนั้นหน่วยงานภาษีอาจกำหนดค่าปรับสำหรับการไม่ปฏิบัติตามแบบฟอร์มการรายงาน

งบการเงินที่อำนวยความสะดวกจะถูกส่งก่อนวันที่ 03/31 ของปีถัดไป

ใครกำลังให้เช่า?

โดยเฉพาะอย่างยิ่งเราจะศึกษาองค์ประกอบของอาสาสมัครที่ส่งงบการเงินแบบง่าย

รายงานบนแบบฟอร์มที่มีน้ำหนักเบาประกอบด้วยข้อมูลจากเอนทิตีธุรกิจที่สามารถทำให้การบัญชีง่ายขึ้น ในวรรค 4 ของศิลปะ 6 แห่งกฎหมายหมายเลข 402-ФЗลงวันที่ 6 ธันวาคม 2554 มีการรวบรวมรายชื่อ บริษัท ดังกล่าว พิจารณาว่า บริษัท ใดสามารถส่งงบการเงินแบบง่าย

- สิ่งอำนวยความสะดวก SME

- เอ็นจีโอ;

- บริษัท ที่เข้าร่วมในโครงการ Skolkovo

SMEs มีสิทธิ์อิสระในการตัดสินใจเลือกรูปแบบการรายงาน ตามตัวเลือกที่เลือกรายงานจะถูกรวบรวม

อย่างไรก็ตามมีสถานการณ์พิเศษที่ บริษัท ไม่มีสิทธิ์ใช้ตัวเลือก lite สำหรับการรายงาน:

- บริษัท ที่ถูกตรวจสอบโดยไม่ล้มเหลว

- สหกรณ์อาคารและที่อยู่อาศัย

- สหภาพเครดิต

- องค์กรที่มีส่วนร่วมในการให้สินเชื่อทางการเงินสินเชื่อสินเชื่อ

- สถาบันภาคเทศบาลและพรรคการเมือง (สาขาและสาขาท้องถิ่น)

- วิทยาลัยห้องและ บริษัท กฎหมายทนายความ;

- พรักาน;

- เอ็นจีโอที่จดทะเบียนในรายการตัวแทนต่างประเทศ

เพื่อให้เข้าใจว่า LLC สามารถส่งงบการเงินที่ง่ายขึ้นได้หรือไม่จำเป็นต้องทำการตรวจสอบ บริษัท ในรายการทั้งสอง นอกจากนี้มีความจำเป็นต้องตรวจสอบว่าหน่วยงานด้านภาษียอมรับว่า บริษัท เป็นองค์กรขนาดเล็กหรือไม่โดยใช้คุณสมบัติดังต่อไปนี้

- จำนวนคนงานโดยเฉลี่ยไม่เกิน 100 คนเมื่อปีที่แล้ว

- กำไรจากการทำงานเชิงพาณิชย์ไม่เกิน 800 ล้านรูเบิล ต่อปี

- มูลค่าคงเหลือของสินทรัพย์ถาวรและสินทรัพย์ไม่จำเป็นต้องเกินกว่า 800 ล้านรูเบิล

- สัดส่วนการถือหุ้นในทุนจดทะเบียนเป็นของภาคเทศบาลของรัสเซีย (แต่น้อยกว่า 25%) หรือ บริษัท ต่างประเทศ (น้อยกว่า 49%)

โครงสร้าง

แบบฟอร์มที่เป็นไปได้ในระบบที่มีน้ำหนักเบาได้รับการอนุมัติในพระราชกฤษฎีกาของกระทรวงการคลังสหพันธรัฐรัสเซียเมื่อวันที่ 7 กุมภาพันธ์ 2010 ไม่มี 66n (ซึ่งแก้ไขเพิ่มเติมเมื่อวันที่ 4 เมษายน 2558) องค์กรธุรกิจที่มีสิทธิ์ในการทำบัญชีแบบง่ายควรรายงานไปยัง Federal Tax Service ในสามวิธี

กฎการก่อตัว

เพื่อให้เข้าใจว่าเป็นไปได้หรือไม่ที่จะส่งงบการเงินที่ง่ายขึ้นให้พิจารณากฎพื้นฐานเพื่อความสมบูรณ์

กระทรวงการคลังเผยแพร่คำชี้แจงเกี่ยวกับการอำนวยความสะดวกในการรายงานข้อมูลเลขที่ПЗ-3/2558 กฎหลักมีดังนี้:

- การนำเสนอข้อมูลในแบบฟอร์มการรายงานที่ได้รับอนุญาตโดยไม่ต้องระบุรายการทางบัญชีในรายละเอียด;

- การเปิดเผยข้อมูลอย่างน้อยที่สุดเกี่ยวกับขนาดการรายงานแบบเต็ม

- องค์กรต้องไม่เปิดเผยข้อมูลเกี่ยวกับความสำเร็จของงาน

พื้นฐานการกรอก

การบรรจุเกิดขึ้นตามผลของกิจกรรมทางการเงินและเศรษฐกิจของ บริษัท ในช่วงเวลาที่ผ่านมา มีการใช้เอกสารทางบัญชีหลักที่ออกในระหว่างปี

กฎสำหรับเติม UBO มีดังนี้:

- หาก บริษัท ได้รับการชำระหนี้หรือจัดโครงสร้างใหม่แล้วแบบฟอร์มการรายงานจะไม่เพียงกรอกตามผลการดำเนินงานประจำปี

- เมื่อชำระบัญชีของ บริษัท แล้วรายงานจะถูกส่งภายใน 3 เดือนนับจากวันที่แยกออกจากรายการ USRLE;

- บ่งชี้ตัวบ่งชี้รวมสำหรับแต่ละแถว;

- มีการใช้รหัสสำหรับสินทรัพย์และหนี้สินเมื่อรวบรวม

- กฎหลัก: ความบังเอิญของข้อมูลเกี่ยวกับสินทรัพย์และหนี้สิน

- รายได้และค่าใช้จ่ายถูกระบุอย่างเป็นกลางตามบัญชี

- กฎ PBU ใช้สำหรับ บริษัท เอง

- เอกสารประกอบคืองบดุล

เกณฑ์การสมัคร UBO สำหรับนิติบุคคล

เพื่อให้เข้าใจว่าใครส่งงบการเงินแบบง่ายให้พิจารณาเกณฑ์หลัก

มีพารามิเตอร์ต่อไปนี้ซึ่งสามารถโต้แย้งได้ว่า บริษัท สามารถอำนวยความสะดวกในการรายงานได้:

- เงินเดือนไม่เกิน 250 คนในช่วงก่อนหน้า;

- บริษัท ที่ไม่แสวงหาผลกำไรที่ไม่มีเป้าหมายกำไร

- บริษัท ที่เข้าร่วมโครงการ Skolkovo

ทำให้การรายงาน IP ง่ายขึ้น

เมื่อศึกษาปัญหาของผู้ที่ส่งงบการเงินที่ง่ายขึ้นเราพบว่า บริษัท เหล่านี้รวมถึงรูปแบบเล็ก ๆ ก่อนอื่น PIs เป็นหนึ่งในตัวเลือกดังกล่าว

การใช้งบดุลสำหรับ IP เป็นองค์ประกอบเสริมของกิจกรรม อย่างไรก็ตามในบางกรณีการบัญชีจะดำเนินการในรูปแบบ IP และจัดทำแบบฟอร์มการรายงาน ในสถานการณ์เช่นนี้ก็เป็นตัวเลือกการบรรเทาที่เป็นไปได้

การรายงานประเภทนี้เป็นหนึ่งในข้อได้เปรียบพื้นฐานของธุรกิจขนาดเล็ก มันสะดวกสบายที่จะใช้สำหรับ IP

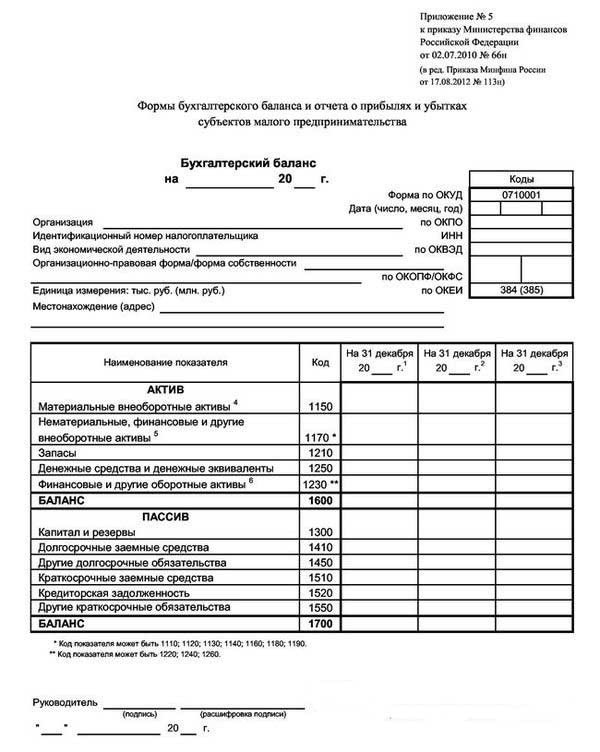

ระบบน้ำหนักเบาเป็นวิธีที่ดีและปกติเพื่อสะท้อนประสิทธิภาพของ บริษัท ในช่วงระยะเวลาหนึ่งและโดยเฉพาะสำหรับปี

ตัวอย่างของการทรงตัวที่มีน้ำหนักเบาแสดงไว้ในภาพด้านล่าง

เป็นผลให้ผู้จัดการสามารถหาข้อมูลเกี่ยวกับสถานะของ บริษัท เมื่อสิ้นปีที่รายงาน

รูปแบบงบดุลที่เรียบง่ายมีคอลัมน์สำหรับข้อมูล 3 คอลัมน์สำหรับปีการรายงานและสองช่วงเวลาการทำงานก่อนหน้านี้ ในกรณีนี้มันสะดวกมากที่จะเปรียบเทียบการเปลี่ยนแปลง

เปลี่ยนตัวเลือก

เมื่อพิจารณาถึงปัญหาของผู้ที่ส่งแบบฟอร์มงบการเงินที่ง่ายขึ้นสิ่งสำคัญคือการศึกษาทางเลือกที่เป็นไปได้สำหรับการตั้งสำรอง

การจัดส่งที่เป็นไปได้ในสองรุ่น: กระดาษและอิเล็กทรอนิกส์

เมื่อใช้เวอร์ชันอิเล็กทรอนิกส์ บริษัท จะต้องเชื่อมต่อกับระบบการหมุนเวียนเอกสารอิเล็กทรอนิกส์ด้วยลายเซ็นของลายเซ็นดิจิทัลอิเล็กทรอนิกส์

กฎและกำหนดเวลา

เพื่อให้เข้าใจว่าใครมีสิทธิ์ส่งงบการเงินที่ง่ายขึ้นให้พิจารณากฎพื้นฐานสำหรับการจัดเตรียมตัวเลือกการรายงานที่มีน้ำหนักเบา พวกเขามีดังนี้:

- การรายงานผลประจำปี

- วันที่ส่งรายงาน: ตั้งแต่วันที่ 1 มกราคมถึง 31 มีนาคมยกเว้นในกรณีการชำระบัญชีหรือการปรับโครงสร้างองค์กร

- สามารถรวบรวมสำหรับความต้องการภายในของ บริษัท แต่ความถี่ของการรวบรวมถูกกำหนดภายใน บริษัท เอง

การลงโทษสำหรับการละเมิดกฎที่จัดตั้งขึ้นและส่งแบบฟอร์มรายงานไม่เหมาะสม:

- ค่าปรับสำหรับองค์กรคือ 200 รูเบิล (สำหรับ IFTS) และ 20-25,000 รูเบิล (สำหรับหน่วยงานทางสถิติ);

- ถึงผู้รับผิดชอบ: จาก 300 ถึง 500 รูเบิล (สำหรับบริการภาษีของรัฐบาลกลาง) และจาก 10 ถึง 20,000 รูเบิล (สำหรับ statorgan)

แล้ว USN ล่ะ

เมื่อตอบคำถาม:“ ใครมีสิทธิ์ส่งงบการเงินแบบง่าย ๆ ?” ตัวเลือกการยืนยันจะเป็น บริษัท ที่ใช้ระบบภาษีแบบง่ายซึ่งเป็นระบอบการปกครองพิเศษซึ่ง บริษัท ได้รับการยกเว้นไม่ต้องเสียภาษีจำนวนหนึ่ง การประยุกต์ใช้ระบบภาษีแบบง่ายเป็นไปได้เฉพาะในกรณีที่เป็นไปตามเงื่อนไขดังต่อไปนี้:

- พนักงานน้อยกว่า 100 คน

- ผลผลิตประจำปีไม่เกิน 150 ล้านรูเบิล

- มูลค่าคงเหลือของสินทรัพย์ถาวรไม่เกิน 150 ล้านรูเบิล

- ไม่มีกิ่งก้าน

- ส่วนแบ่งของ บริษัท บุคคลที่สามไม่เกิน 25%

บริษัท ในระบบภาษีแบบง่ายส่งงบการเงินแบบง่ายซึ่งต้องสร้างและส่งก่อน 1.04 ของปีถัดไป คุณสมบัติหลักของงบดุลที่เรียบง่ายสำหรับนักเรียบง่ายคือการนำเสนอข้อมูลทางการเงินทั้งหมดได้รับการรวบรวม: ในแต่ละบรรทัดข้อมูลของกลุ่มบทความทั้งหมดสามารถสะท้อนให้เห็นได้ การปัดเศษทำขึ้นเป็นพันรูเบิลหรือล้านรูเบิล

ยอดคงเหลือดังกล่าวมีสองส่วนคือสินทรัพย์และหนี้สิน สินทรัพย์นี้ยังมีข้อมูลเกี่ยวกับทรัพย์สินของ บริษัท แพสซีฟสะท้อนแหล่งที่มาหลัก เงื่อนไขหลัก: ความเท่าเทียมกันของบทความของชิ้นส่วนที่ใช้งานและเรื่อย ๆ ในหมู่พวกเขาเอง

การก่อตัวของเอกสารจะดำเนินการในวิธีที่เพิ่มขึ้นเมื่อเทียบกับปีก่อนหน้า

องค์กรนอกภาครัฐมอบให้หรือไม่

คำถามที่สำคัญคือ:“ NPO สามารถส่งงบการเงินที่ง่ายขึ้นได้หรือไม่”

NPOs แตกต่างจากตัวแทนธุรกิจอื่น ๆ ที่พวกเขาไม่ได้มุ่งหวังที่จะทำกำไร เมื่อจัดทำเอกสารกฎบัตรพวกเขาจะต้องกำหนดประเภทของกิจกรรมที่พวกเขาวางแผนที่จะมีส่วนร่วม

NPOs โดยไม่คำนึงถึงแบบฟอร์มที่สร้างขึ้นสามารถใช้ STS ได้เช่นกัน

ระหว่างคุณสมบัติของแอปพลิเคชันของ STS สำหรับ NPOs สามารถจำแนกได้ดังต่อไปนี้:

- แอปพลิเคชันของระบบเป็นไปได้แม้ในสถานการณ์ที่มีส่วนแบ่งของเอเจนต์อื่นมากกว่า 25%;

- หากค่าใช้จ่ายของวัตถุระบบปฏิบัติการสูงกว่า 150 ล้านรูเบิลดังนั้นการประยุกต์ใช้ระบบภาษีแบบง่ายก็ยังคงเป็นไปได้

เมื่อใช้ระบบภาษีแบบง่าย NPOs มีสิทธิ์ในการส่งรายงานในรูปแบบที่มีน้ำหนักเบาเช่นเดียวกับในรูปแบบปกติ การตัดสินใจเป็นรายบุคคล ในเวลาเดียวกันโครงสร้างของการรายงานแสงรวมถึง:

- ยอดคงเหลือ: ความแตกต่างหลักอยู่ในส่วน "ทุนและทุนสำรอง" ซึ่งจะถูกแทนที่ด้วย "การจัดหาเงินทุนเป้าหมาย" มันสะท้อนข้อมูลเกี่ยวกับจำนวนแหล่งที่มาของการก่อตัวของสินทรัพย์

- รายงานการใช้เงินเป้าหมายแสดงจำนวนเงินที่ใช้ในการดำเนินกิจกรรม: ค่าตอบแทนการกุศลกิจกรรมเป้าหมาย ฯลฯ

- ไม่จำเป็นต้องรายงานเกี่ยวกับผลลัพธ์ทางการเงินสำหรับการจัดส่งมันสามารถถูกแทนที่ด้วยรายงานการใช้เงินเมื่อได้รับรายได้จำนวนมากสำหรับปี

- คำอธิบายที่เป็นไปได้ถ้าจำเป็นต้องมีการชี้แจงในบางบทความ

ข้อสรุป

ในกรอบของบทความนี้มีการตรวจสอบคำถามเกี่ยวกับผู้ที่ส่งงบการเงินแบบง่าย

มันควรจะสังเกตว่าสิทธิดังกล่าวจะถูกนำเสนอให้กับองค์กรจำนวนมากของธุรกิจขนาดเล็กและขนาดกลางที่ตรงตามเกณฑ์ที่กำหนดไว้ ธุรกิจขนาดเล็กส่งงบการเงินที่ง่ายขึ้นรวมถึงผู้ประกอบการรายบุคคล บริษัท ที่ไม่แสวงหาผลกำไรและผู้เข้าร่วม Skolkovo