ใบตราส่งสินค้าเป็นเอกสารทางบัญชีหลักที่ควบคุมความจริงที่ว่าผู้ส่งมอบสินค้าไปยังผู้ซื้อมักจะขายต่อไป จากเอกสารนี้ผู้ขายจะทำการลดราคาสินค้าและวัสดุจากคลังสินค้าของเขาและผู้ซื้อจะมาถึง เอกสารสามารถอยู่ในรูปแบบต่าง ๆ ที่พบมากที่สุด - TORG-12 อะไรคือคุณสมบัติการบรรจุทำไมถึงเป็นสิ่งจำเป็นและ TORG-12 คืออะไร: รายละเอียดในบทความนี้

ชื่อและประเภทของเอกสาร

ชื่อ TORG มาจากคำว่า "การค้า" เนื่องจากขอบเขตของเอกสารเป็นองค์กรที่มีส่วนร่วมในการค้าส่งหรือค้าปลีก ค่าตัวเลขแสดงถึงฟอร์มสำหรับการบันทึกธุรกรรมจาก 1 ถึง 31 วันนี้การกรอกข้อมูลทุกอย่างเป็นตัวเลือก

TORG-12 ยืนยันความเป็นจริงของการยอมรับและการโอนสินค้าและวัสดุไปยัง บริษัท บุคคลที่สามในเรื่องนี้มันเป็นเอกสารภายนอก ในการเคลื่อนย้ายสินค้าภายใน บริษัท จะใช้แบบฟอร์มเอกสารที่เรียบง่ายตามกฎ TORG-13

บันทึกฝากขายมาตรฐานตรงตามข้อกำหนดทั้งหมดของกฎหมายในสาขาการค้าอย่างไรก็ตามกรณีของการใช้แบบฟอร์มที่พัฒนาอย่างอิสระนั้นไม่ใช่เรื่องแปลก

TORG-12 คืออะไร

กิจกรรม TM ใด ๆ ของ บริษัท การค้าควรดำเนินการโดยใช้เอกสารที่ได้รับอนุมัติจากหัวหน้าองค์กร (ตามกฎหมายของรัฐบาลกลางหมายเลข 402 ของ 02/06/2011)

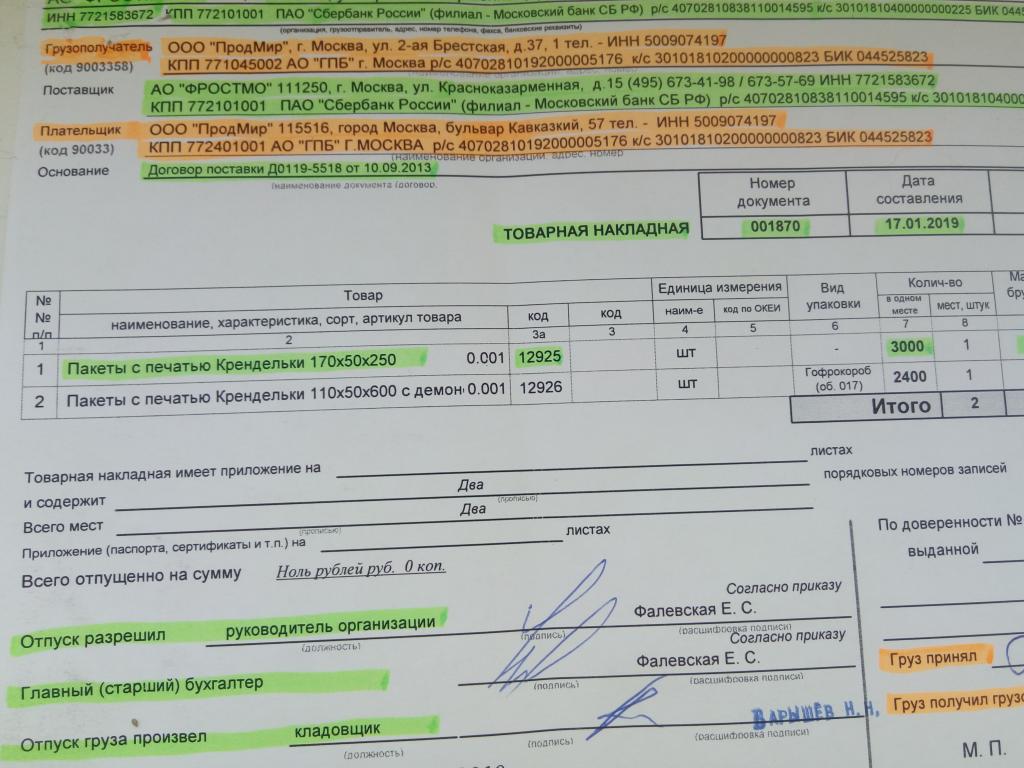

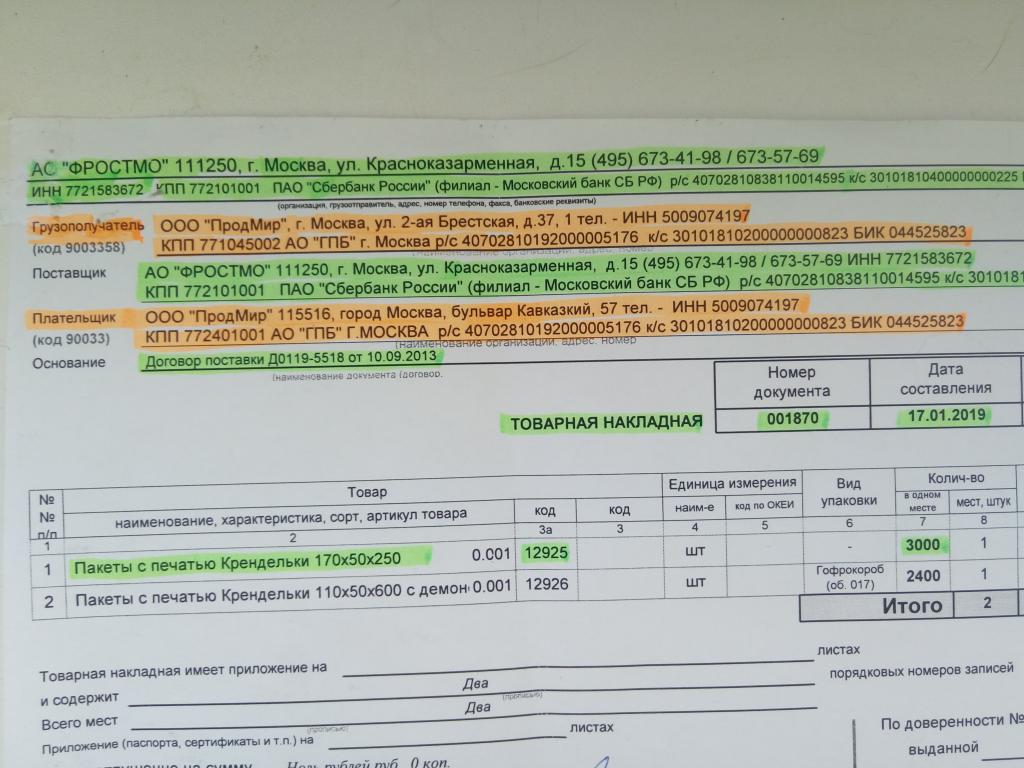

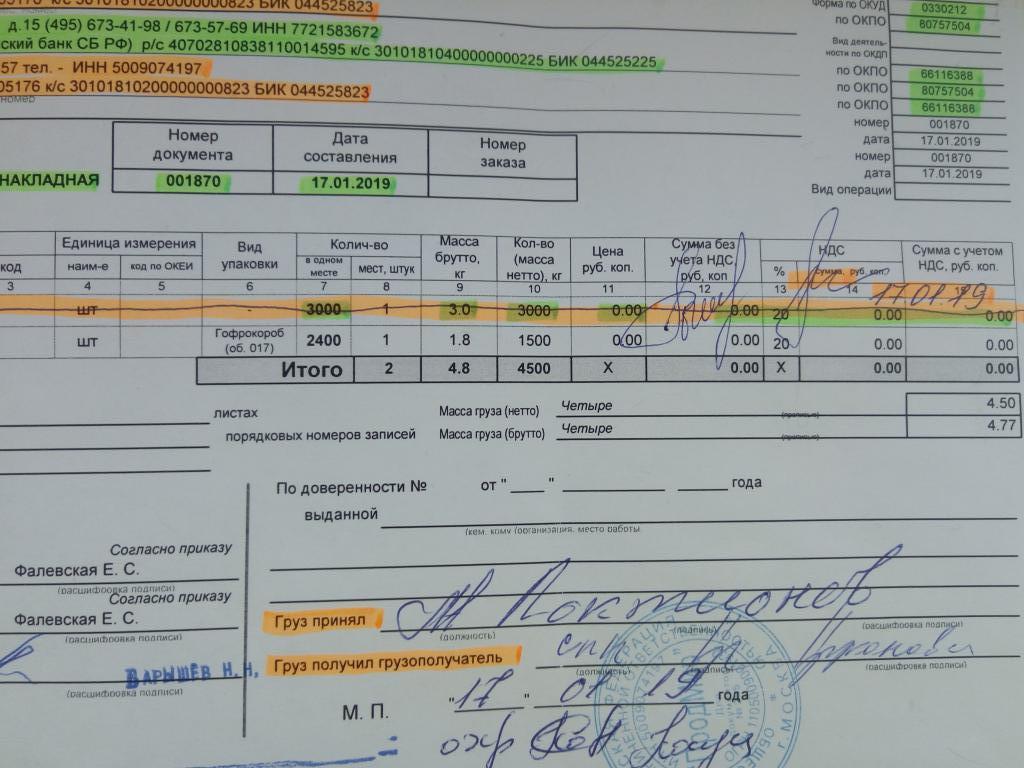

แบบฟอร์มเอกสาร TORG-12 ได้รวมอยู่ใน Federal Service Resolution No. 132 ตั้งแต่ปี 1998 และทำหน้าที่เป็นหลักฐานการโอนสินค้าและวัสดุจากผู้จัดหาไปยังผู้ขาย เอกสารสามารถจัดเก็บได้ทั้งในรูปแบบกระดาษและในรูปแบบอิเล็กทรอนิกส์ (ภาพเป็นตัวอย่าง TORG-12)

มันสามารถใช้ไม่เพียง แต่เพื่อควบคุมการหมุนเวียนของสินค้าในองค์กร แต่ยังเพื่อให้บริการ แต่ควรใช้ความระมัดระวังความเข้าใจผิดอาจเกิดขึ้นระหว่างการตรวจสอบโดยหน่วยงานกำกับดูแล

รายละเอียดที่ทำเครื่องหมายไว้ในใบแจ้งหนี้

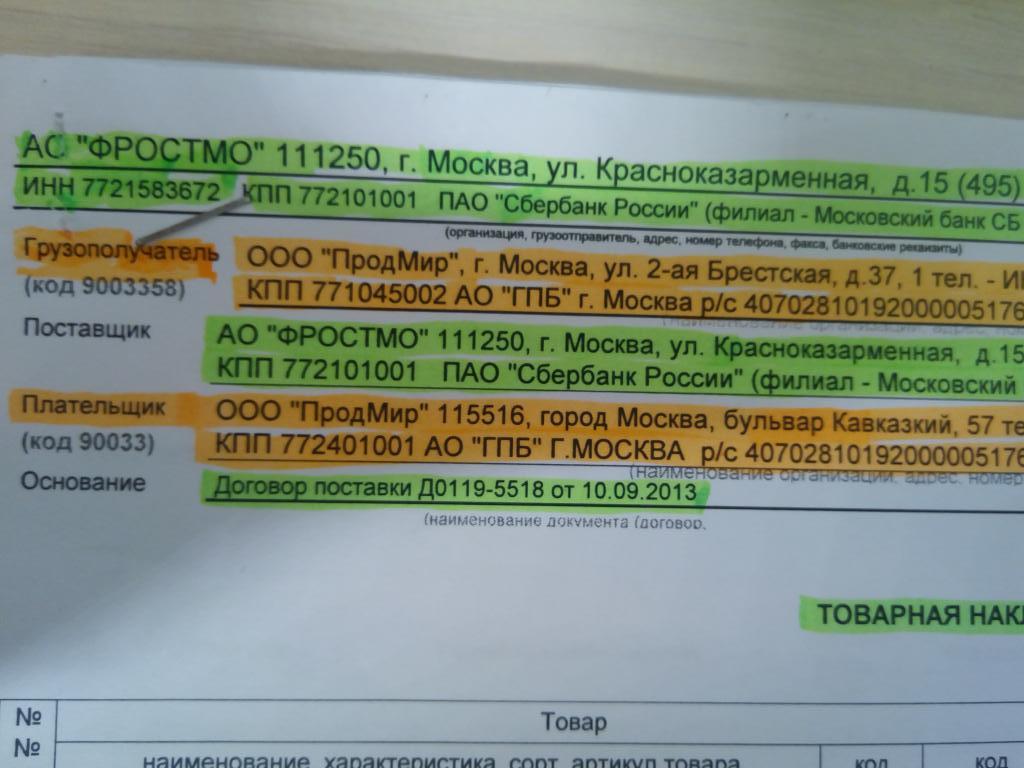

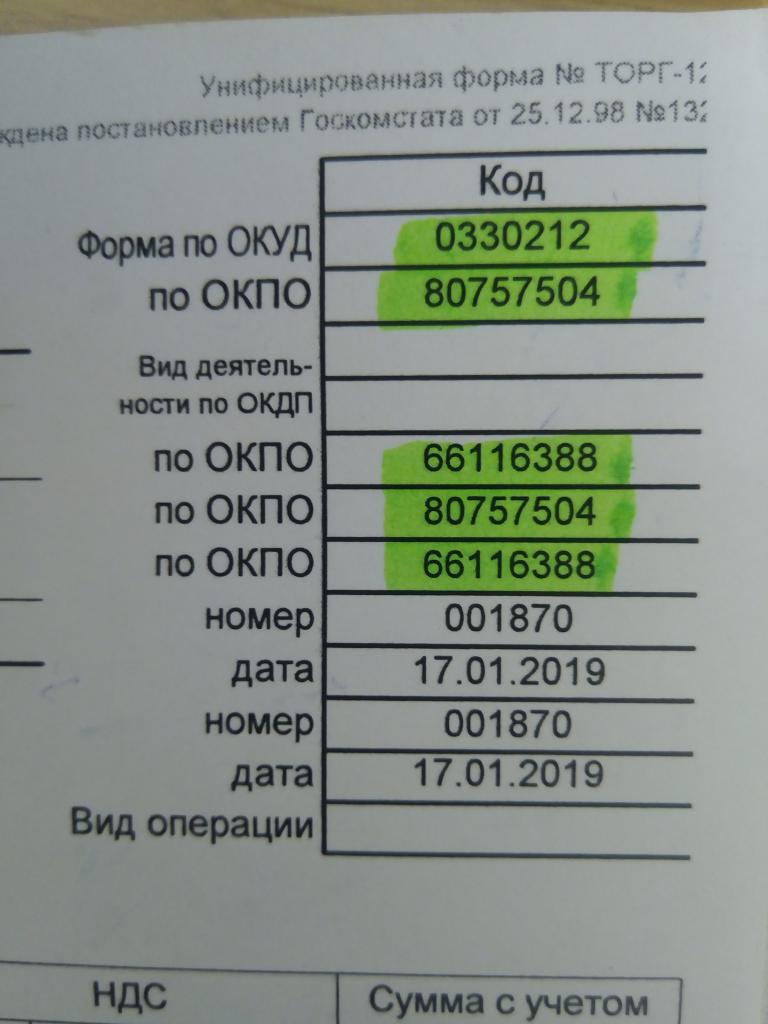

มีข้อมูลบังคับที่ต้องระบุในแบบฟอร์ม TORG-12 โดยไม่คำนึงถึงแบบฟอร์มที่ใช้คือ: มาตรฐานหรืออนุมัติโดยผู้ก่อตั้งภายใน บริษัท หากรายละเอียดอย่างน้อยหนึ่งรายการด้านล่างหายไปเอกสารจะถือว่าไม่ถูกต้องและการทำธุรกรรมจะถูกยกเลิก

รายการของรายละเอียดที่จำเป็น:

- ชื่อของเอกสาร

- จำนวนและวันที่รวบรวม

- ที่อยู่ตามกฎหมายของผู้ขาย TIN, KPP, BIK, r / s;

- ที่อยู่ที่แท้จริงของการขนส่งสินค้า

- ที่อยู่ผู้รับ

- ที่อยู่ตามกฎหมายของผู้ซื้อ, TIN, KPP, BIK, r / s;

- หัวหน้าองค์กร

- หัวหน้าฝ่ายบัญชี

- ข้อมูลของผู้ผลิตสินค้า

- เลขที่สัญญาตามการส่งมอบสินค้า

- OKPO;

- JECFA

TORG-12 ใบตราส่งสินค้าถูกวาดขึ้นซ้ำกันและวันที่ที่ระบุในเอกสารจะต้องตรงกับวันที่จัดส่งสินค้าและวัสดุที่แท้จริง

วิธีการกรอกเอกสาร?

TORG-12 คืออะไร เอกสารเป็นหมวกที่เต็มไปด้วยมาตรฐานและตารางที่ระบุ:

- หมายเลขประจำสินค้า

- ชื่อลักษณะเกรดของสินค้า

- รหัสภายใน

- หน่วยวัด

- จำนวนที่นั่ง

- ปริมาณสินค้าในที่เดียว

- น้ำหนัก

- ราคาของสินค้าหนึ่งหน่วย

- จำนวนเงินที่ไม่รวมภาษีมูลค่าเพิ่ม

- ภาษีมูลค่าเพิ่ม

- จำนวนเงินรวมภาษีมูลค่าเพิ่ม

ต้องระบุข้อมูลรายการสำหรับแต่ละผลิตภัณฑ์ในบันทึกฝากขาย TORG-12 ซัพพลายเออร์ให้ลายเซ็นสามฉบับของผู้มีอำนาจและความประทับใจที่จำเป็นของตราประทับทรงกลมสีน้ำเงิน

ทางด้านขวาผู้ซื้อวางลายเซ็นสองรายการและรับรองด้วยตราประทับ เอกสารจะถูกเก็บไว้ห้าปีนับจากวันที่ทำธุรกรรม

การบรรจุที่ถูกต้องของ TORG-12 รับประกันว่าจะไม่มีการเข้าใจผิดในส่วนของหน่วยงานกำกับดูแลดังนั้นจึงจำเป็นต้องใช้เอกสารอย่างจริงจัง

ใบตราส่งสินค้าอิเล็กทรอนิกส์

ตามกฎหมายการบัญชีและลายเซ็นอิเล็กทรอนิกส์องค์กรสามารถจัดรูปแบบและจัดเก็บ TORG-12 ไม่เพียง แต่ในรูปแบบกระดาษ แต่ยังอยู่ในรูปแบบอิเล็กทรอนิกส์ มีแบบฟอร์มมาตรฐานสำหรับการบันทึกเอกสารดังกล่าวซึ่งผู้เสียภาษีสามารถส่งไปยังหน่วยงานด้านภาษีบนอินเทอร์เน็ตได้

กระบวนการเติมไม่มีความแตกต่างอย่างมีนัยสำคัญขึ้นอยู่กับรูปแบบของใบแจ้งหนี้กลางหรือกระดาษอิเล็กทรอนิกส์ยกเว้นหนึ่ง: รูปแบบอิเล็กทรอนิกส์มีอยู่ในสำเนาเดียวและมีสองไฟล์ ครั้งแรกจะถูกกรอกโดยผู้ขายและส่งไปยังผู้ซื้อที่สองจะถูกกรอกโดยผู้ซื้อ ในกรณีนี้มีการวางลายเซ็นอิเล็กทรอนิกส์สองอัน - หนึ่งอันจากแต่ละฝ่าย

การแก้ไขในกระดาษและเอกสารอิเล็กทรอนิกส์

มันเกิดขึ้นที่รายการสินค้าที่ประกาศของผู้ขายนั้นแตกต่างจากสินค้าจริง ในกรณีนี้จะมีการทำสำเนาสองฉบับในเวอร์ชันกระดาษวันที่และลายเซ็นของคู่กรณีได้รับการยืนยันยืนยันการไม่ปฏิบัติตาม ตามกฎแล้วผู้ขายจะแทนที่เอกสารดังกล่าวซึ่งตามกฎการบัญชีเป็นทางเลือก

เป็นไปไม่ได้ที่จะทำการแก้ไขในรูปแบบอิเล็กทรอนิกส์ซึ่งในกรณีนี้องค์กรการขายและการซื้อเองก็เป็นผู้กำหนดทางออก ฝ่ายที่ขายบ่อยจะรวบรวมเอกสารใหม่ซึ่งจะทำให้ทราบว่าตัวเลือกที่สองเป็นส่วนหนึ่งของต้นฉบับ ในกรณีนี้รูปแบบของการแก้ไขควรถูกระบุในขั้นต้นในสัญญากับผู้ซื้อ

มีหลายกรณีที่เมื่อผู้ซื้อตรวจพบความคลาดเคลื่อนเชิงปริมาณหรือเชิงคุณภาพการกระทำที่ไม่สอดคล้องกันจะถูกวาดขึ้นในรูปแบบของ TORG-2 หรือ TORG-3 จากนั้นสามารถใช้เพื่อแก้ไขข้อขัดแย้งกับซัพพลายเออร์เกี่ยวกับสินค้าที่ส่งมอบ

ใบกำกับสินค้า

ถ้าองค์กรเป็นผู้จ่าย VAT (ภาษีมูลค่าเพิ่ม) การเตรียมเอกสารเป็นสิ่งจำเป็น ขึ้นอยู่กับใบแจ้งหนี้ที่ได้รับผู้ซื้อจะจัดทำ "หนังสือสั่งซื้อ" และตาม "ใบขาย"

ดังนั้นใบแจ้งหนี้คืออะไร? TORG-12 คืออะไร ความแตกต่างของพวกเขาคืออะไร?

ใบแจ้งหนี้จะต้องมีข้อมูลทั้งหมดของผู้ขายและผู้ซื้ออัตราภาษีมูลค่าเพิ่มและรายละเอียดที่จำเป็นอื่น ๆ ที่ระบุไว้ในรหัสภาษี เขาคือผู้ที่กำหนดให้ผู้ขายต้องจ่ายภาษีมูลค่าเพิ่มเพิ่มเติม องค์กรที่ทำงานเกี่ยวกับระบบภาษีแบบง่ายได้รับการยกเว้นจากสิ่งนี้

ดังนั้นเอกสารทั้งสองนี้คือ TORG-12 และใบแจ้งหนี้สามารถแยกต่างหากได้หากระบบภาษีแบบง่ายถูกนำไปใช้ องค์กรที่ใช้ระบบทั่วไปจะต้องใช้ทั้งสองเอกสารประกอบกันและมีให้กันเสมอ

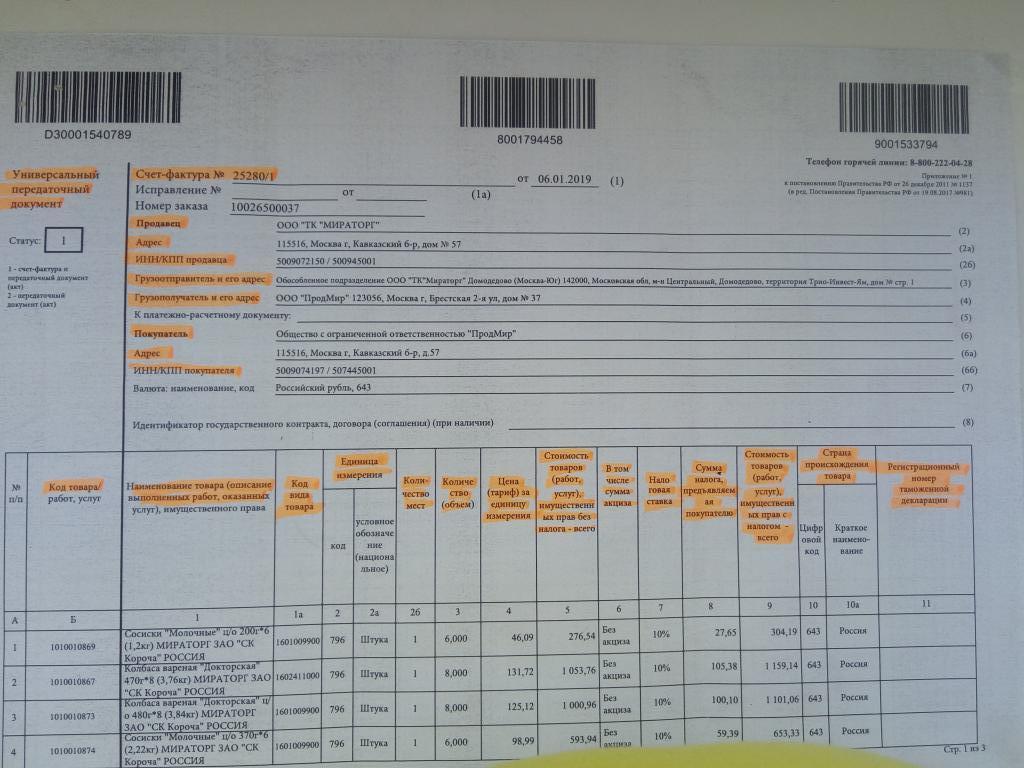

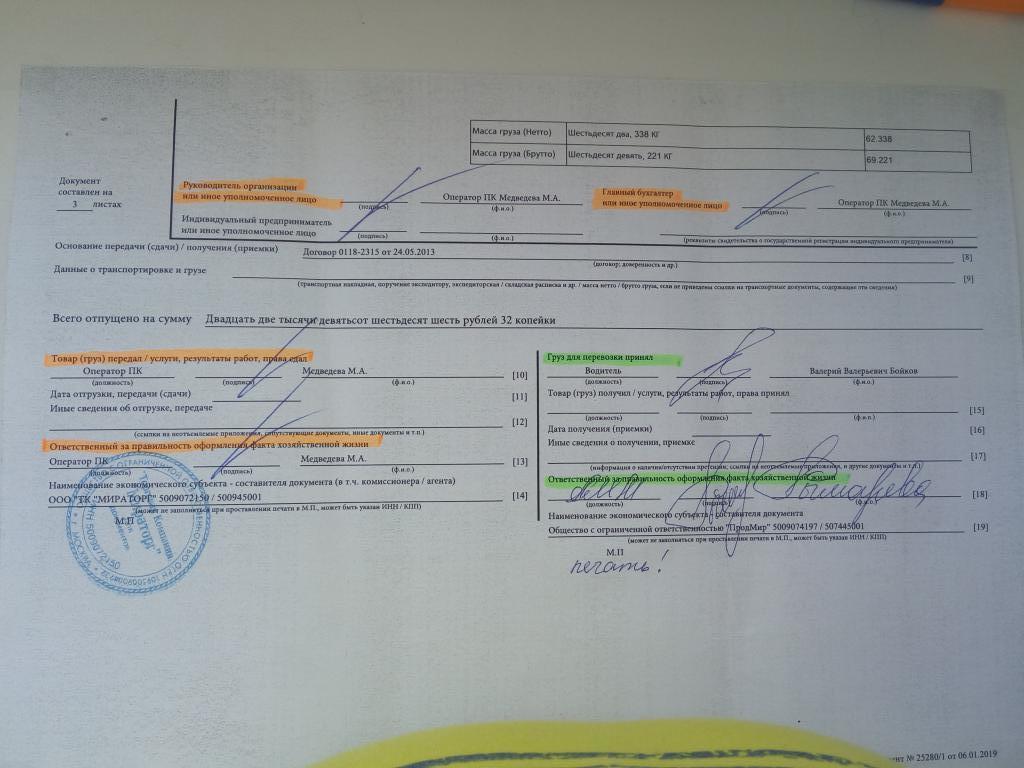

UPD - คืออะไร

เอกสารการโอนสากลเป็นรูปแบบที่เรียบง่ายของเอกสาร TORG-12 และใบแจ้งหนี้ ทำหน้าที่อำนวยความสะดวกในการทำบัญชีของเอกสารการบัญชีหลักและเพื่อบรรเทาบัญชีของงานประจำกระดาษ มันเป็นเหตุผลว่าถ้าแทนที่จะใช้สองเอกสารหนึ่งก็ควรมีข้อมูลที่สะท้อนในทั้งสอง นั่นคือนอกเหนือจากรายละเอียดที่จำเป็น UPD มีข้อมูลเกี่ยวกับการประกาศศุลกากรข้อมูลเกี่ยวกับภาษีมูลค่าเพิ่มและประเทศต้นทางของสินค้า

UPD มีข้อมูลที่จำเป็นทั้งหมดที่อยู่ใน TORG-12 และใบแจ้งหนี้เข้าด้วยกันดังนั้นซัพพลายเออร์จึงมักจะเปลี่ยนเป็นเอกสารการโอนสากลซึ่งจะช่วยลดการใช้กระดาษและปริมาณคลังเอกสารสำคัญ

เอกสารจะถูกดำเนินการในสองชุด: หนึ่งยังคงอยู่กับผู้ขายที่สองจะถูกโอนไปยังผู้ซื้อ จำเป็นต้องให้ความสนใจว่าในกรณีนี้จำนวนลายเซ็นของซัพพลายเออร์และผู้ซื้อยังคงไม่เปลี่ยนแปลงเช่นเดียวกับใน TORG-12 เฉพาะในกรณีนี้ UPD ยืนยันความเป็นจริงของการทำธุรกรรม