Могућност смањења каматне стопе на хипотеке данас је једно од најважнијих питања међу зајмопримачима. Нарочито за оне који су пре неког времена потписали споразум пре него што се проценат рефинансирања Централне банке смањио. Влада је донијела одлуку о смањењу каматне стопе на хипотеке још током 2017. године. Након усвајања ове мере, од банака се тражило да сниже тарифе, али у стварности је разлика била од три до пет бодова или више.

Коме да се обратим?

Клијенти на отвореним уговорима имају право да напишу изјаву о снижењу каматних стопа на хипотеке финансијској институцији која нуди повољне услове. Фактори укључују следеће ситуације:

- Рођење детета уз појаву додатних трошкова.

- Погоршање општег финансијског стања, промена здравственог стања или промена посла.

- Жеља да се кредит исплати прије рока по повољним условима.

Након подношења захтева за смањење стопе хипотеке, месечна уплата може да се смањи заједно са променом износа, што може повољно утицати на опште финансијско стање стварног платиоца.

Врсте смањења стопе

Како могу да смањим камате на хипотеку? Постоји неколико опција за поступке са њиховим сопственим захтевима и условима. Купци могу изабрати најприкладнији тип за себе. Познате опције за снижавање стопа хипотеке:

- Процедура рефинансирања у којој се уговор потписује под новим условима. Једна банка поново продаје трансакцију, али можете се пријавити и другој финансијској институцији.

- Реструктурирање се проводи као дио закључивања додатног споразума према основном уговору у позадини промјене каматне стопе на кредитни програм у институцији у којој је обезбијеђено осигурање. Документ указује на споразум између финансијске институције и клијента о ефекту нових услова за плаћање камате и поновни израчун процене уговора и плаћања.

- Промене у социјалној подршци. Неки износ хипотеке плаћа се на терет државне имовине, на пример, у оквиру програма „Становање“ или „Млада породица“. Дозвољено је финансирање у првој уплати, што је потребно да би се смањила стопа.

- Жалба на суд. У случају да клијент сазна да неки хипотекарни услови, укључујући расподелу камате за коришћење новца, нису у складу са законом и правилима Централне банке, или ако постоје било каква кршења у рачуници, тада можете ићи на суд. Да бисте то учинили, саставите апликацију за смањење стопе хипотеке или за промену услова трансакције.

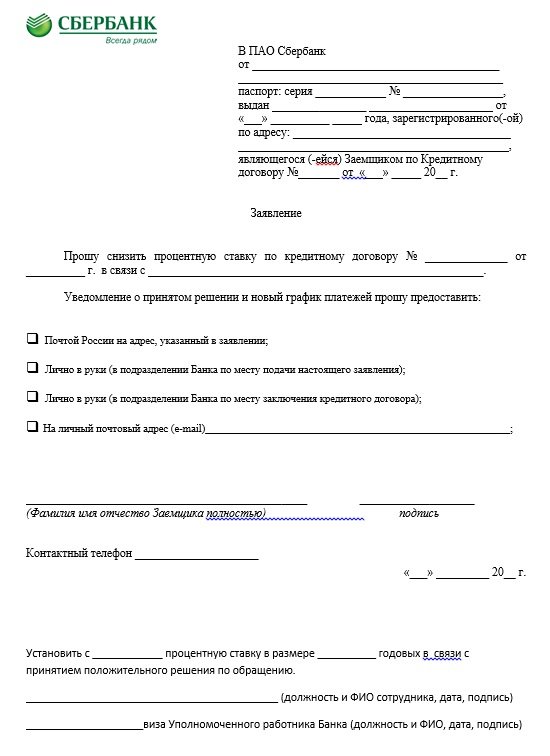

Изјава

Када се пријавите, могуће је смањити каматну стопу на хипотеку код Сбербанк. Пример изјаве представљен је горе. На њему би требао бити документ било које банке.У раду на врху, у заглављу, они утврђују коме је жалба намењена, поред тога се саопштавају лични подаци, пасош заједно са регистрацијом и бројем уговора. Главни део означава захтев за смањењем камата на одређени споразум (тамо се уноси број са датумом састављања) из одређених разлога, на пример, због пада стопе хипотеке. Апликација за смањење камата на хипотеку указује на методу којом се захтева да се пријави одлука: поштом, лично у канцеларији банке, е-поштом, СМС-ом.

На крају пријаве за смањење каматне стопе на хипотеку у Сбербанци или у некој другој финансијској институцији мора се навести име са телефонским бројем, потписом и датумом. Банка ће размотрити пријаву и потом донети одлуку. Због превеликог броја примања таквих пријава, одговор можда неће стићи одмах. Обично максимални временски рок није већи од тридесет дана од датума подношења захтева за снижење стопа у Сбербанк или неку другу финансијску институцију.

Услови

Како клијенти могу смањити хипотекарне уплате? Пре него што поднесете захтев за смањење каматне стопе на хипотеку, морате осигурати да су испуњени следећи услови:

- Трајање споразума је од четири до шест месеци, а у свакој институцији може бити различито.

- Недостатак кашњења, неплаћање током целог периода.

- Потврда солвентности заједно са позитивном кредитном историјом.

- Могућност привлачења жираната.

- Ликвидност некретнина, заједно са недостатком потраживања од прошлих власника.

- Сагласност супружника.

- Нова камата односи се на биланс уговора и дуга. Рекалкулације током целог периода су изузетно ретке.

Поступак извршења уговора може се развити у складу са следеће три опције:

- Обавештавају клијенти банке о промени услова хипотеке на позицији обезбеђивања повољног режима. Поруке се прослеђују телефонима, али различита обавештења такође се могу слати на пошту и адресе е-поште. Често је овакав билтен масиван, али настају ситуације лојалности банке одређеном дужнику, који редовно врши плаћање дуже време под старим условима.

- У случају да зајмопримци науче о могућности снижавања стопа на основу промене програма, тада иницијатива лежи искључиво на купцима. Након примања поруке или писма о снижењу каматне стопе на хипотеку, они морају да се обрате менаџменту организације са изјавом, а затим добију одлуку потписивањем уговора о хипотекарном уговору или документа о другим условима.

- Клијент анализира хипотекарну ситуацију у региону. Ако дође до смањења стопе у другим финансијским институцијама, он може поднијети захтев за рефинансирање.

Ово су главне опције како снизити каматну стопу. Сваки поступак захтева компетентно одобрење. Тек тада ће се сматрати валидним.

Услови у Сбербанк

Да ли је могуће смањити камате ако је кредит издат у Сбербанк? Овај поступак се врши под њиховим сопственим условима. Ова институција има програм који се зове Рефинансирање. Стопа на њему је 13,9%. Раније је уговор састављен на петнаест процената, а помоћу овог поступка могуће је уштедјети 1,1%. На пример, уз зајам од два милиона рубаља, корист ће бити двеста двадесет хиљада.

Према овој шеми, процедура враћања кредита ВТБ24 функционише ако се у Сбербанци направи нови уговор. Дозвољено је поновно позајмљивање у оквиру шеме реструктурирања. Вероватно смањење или повећање услова исплате дуга подложно је смањењу каматних стопа у Сбербанк.

Клијенти који плаћају

У случају да постоји платна картица Сбербанке, тада клијенти имају предности. Ако је одсутан, стопа се повећава за 0,5%.Ако је пластика састављена након потписивања докумената, тада морате Сбербанци поднијети захтјев за смањење каматне стопе на хипотеку, у којој треба навести ову околност. Пријава ће бити размотрена и подложна је позитивној одлуци, стопа ће бити смањена.

Промотивне понуде

То је још један начин снижавања каматних стопа у Сбербанк. Промотивне понуде покрећу партнерски програмери, као и саме институције. Њихова листа може се наћи на званичном вебсајту. По правилу се понуде појављују непосредно пред празнике или значајне датуме. Залихе имају ограничен рок важења. За оне који желе да учествују постављају се посебни услови који се разликују од уобичајених хипотека.

Које су предности и недостаци?

Обнављање докумената ако постоји могућност смањења каматне стопе на хипотеку не треба одлагати, јер ће се то смањити финансијско оптерећење за купце под следећим условима: поновно израчунавање целокупног износа, смањење плаћања, смањење осигурања, смањење рока трајања уговора и плаћање дуга.

Али ова услуга има и недостатака, на пример, потребно је извршити секундарну процену заложене имовине од стране предузећа, због тога су потребни додатни трошкови. Провизију одређује нова банка. Његова величина може бити различита у свакој финансијској организацији.

Разлози за одбијање клијената банке

Треба напоменути да не постоји закон о снижавању каматних стопа на хипотеке, према којем се од банака тражи да прерачунају камате клијенту који га је већ узео раније. Промена услова уговора у недостатку озбиљних кршења било које стране могућа је само уз обострани пристанак страна.

Уз помоћ стопа, банке покривају ризике. Ако позајмљивачи редовно плаћају обавезе, не пропуштају плаћања и имају стабилну зараду са позитивном репутацијом, онда таквим купцима вероватно неће бити одбијено смањење камата. Али одбијања, по правилу, уследе у присуству ниске дисциплине плаћања. Банке узимају у обзир различите факторе. Од великог значаја је количина биланса.

У случају да је клијент платио око деведесет и осам процената дуга, промена ће бити непримерена. Кад одбију банку у којој је издата хипотека, не морате се узнемиравати. Корисници кредита имају право да се пријаве за друге организације ради рефинансирања. Тако ће се моћи изабрати најатрактивнији услови за позајмљивање.

Ниже камате на хипотекарне кредите на ВТБ у 2019. години

Клијенти ове банке моћи ће да добију стопу једнаку 9,7%, продуже вријеме хипотеке на тридесет година и добију износ до тридесет милиона рубаља. Рефинансирање хипотеке могуће је за само двије референце. У случају да особа жели примити накнаду на новцу издатом раније стандардним рефинансирањем, тада морате припремити: пасош заједно са СНИЛС-ом, војну личну карту (за мушкарце), потврду (у облику 2-пореза на доходак), копију радне снаге, документа о зајму и уз сагласност банке за рефинансирање (то се захтева у неким случајевима).

Како смањити камате на хипотеку на ВТБ?

Да бисте смањили каматну стопу на хипотеку на ВТБ, требало би да се обратите филијали банкарске институције са изјавом упућеном шефу кредитне институције. Разлог по правилу указује на смањење почетних стопа. То се апсолутно може урадити у било којој филијали ВТБ-а. У захтеву за смањење камате на хипотеку такође се наводи пуно име, заједно са подацима о пасошу, адресом регистрације, бројем и датумом закључивања уговора, тренутном и жељеном стопом кредита, условима кредита, поштанским или електронским контактом. Као део дизајнирања поступка за смањење камата потребни су следећи савети:

- Важно је да се упознате са последицама промене услова.Подаци који се пружају на захтјев с електронског калкулатора на мрежи на службеним веб локацијама далеко су од увијек истинитих. Током израчуна, обично не узимају у обзир услове плаћања провизије, осигурање се рачуна по најнижим стопама са непотпуним сетом пружених услуга, не узимају се у обзир у висини трошкова поновне процене имовине. Детаље о тарифама можете пронаћи након што контактирате банку.

- За снижавање стопе према новом уговору, могуће је користити додатне методе које гарантују плаћање, на пример, привлачењем жираната и ко-зајмопримаца, укључујући.

- Као део обнављања хипотекарног уговора по сниженој стопи, препоручљиво је да се обратите банци у којој је предвиђен пројекат плата или друге исплате зајмопримцима или постоје активни депозити. Склапање профитабилнијег уговора са овом институцијом биће много лакше. Дакле, купци имају право на ниже стопе на основу хипотекарног уговора у неколико случајева. Такав поступак смањује финансијско оптерећење, па ће плаћање биланса бити нешто лакше.

Тако је у посљедње вријеме таква врста кредитирања као хипотека постала врло популарна. Било је случајева када су купци морали да га узимају по високим каматама. Али сада понуда може бити смањена. Да бисте то учинили, морате написати изјаву о смањењу каматне стопе на хипотеку банци која нуди најповољније опције за услове.