Свака особа која планира регистрацију индивидуалног предузетника или компаније размишља о томе који би порезни систем одабрала. Овисно о одабраном режиму, одређује колико пореза ће организација платити, као и које користи и уступке од државе може користити. У исто време, предузетници често размишљају о томе шта је ОСХО. Овај систем представљен је општим начином рада, који могу користити и индивидуални предузетници и компаније. Оно је најсложеније, јер је обавезно водити рачуноводствене евиденције, а бројне накнаде се обрачунавају и плаћају.

Концепт основног

Када проучавају бројне пореске системе које предузетници у Русији могу да користе, многи људи желе да знају шта је основни систем опорезивања. Карактеристике овог пореског режима укључују:

- аутоматски се све нове компаније или предузетници пребаце у овај систем ако у року од 10 дана од регистрације не поднесу обавештење Федералној пореској служби о преласку на други начин рада;

- ОСНО их обично бирају компаније и предузетници који морају да користе ПДВ за рад са различитим добављачима или купцима;

- приликом одабира овог начина, важно је припремити се за потребу плаћања бројних накнада, као и за вођење сложених рачуноводстава;

- главна накнада у овом режиму је порез на доходак, што показује резултат компаније.

Дозвољено је комбиновање општег режима са другим пореским режимима који су дозвољени у Руској Федерацији. Изузетак је употреба ОСНО-а истовремено са поједностављеним пореским системом или обједињеним складиштем података.

Разлика од осталих система

Да бисте разумели шта је ОСНО, важно је разумети разлике између овог начина рада и других система. Ове разлике укључују:

- поједностављене режиме примењују искључиво порески обвезници, погодни за различите захтеве који се односе на број запослених, добит или основна средства, али општи систем може без ограничења користити било које предузеће или појединачни предузетник;

- када се користе преференцијални системи, пореско оптерећење је значајно смањено, али приликом примене ОСХО-а важно је припремити се за потребу израчунавања и плаћања огромне количине пореза;

- нужно све компаније на ОСНО плаћају порез на имовину у буџет.

Порез на доходак плаћа се искључиво када се користи општи режим. Када се користе други системи, обрачунава се само један порез, замењујући неколико пореза представљених порезом на доходак, ПДВ-ом и порезом на имовину.

Када је исплативо користити ОСНО?

Ако сте добро упућени у све карактеристике ОСНО-а, употреба овог режима је заправо корисна. Препоручује се да га изаберете под следећим условима:

- главни добављачи користе ОСНО, па плаћају и надокнађују ПДВ;

- активности компаније повезане су са спољном економијом земље, па је препоручљиво применити режим ако компанија продаје робу у иностранство или увози робу преко границе на територију Русије;

- компанија одабире активности које спадају у ослобађање од пореза на доходак, на пример, бави се пољопривредом, ради у области медицине или пружа социјалну помоћ становништву.

У горе наведеним ситуацијама, избор ОСНО-а је најбоље решење. Истовремено, рачуноводствене политике ОСНО-а самостално бира и утврђује шеф компаније.

Предности и недостаци употребе система

Да бисте разумели шта је ОСНО, а такође и када је пожељно да користите режим, препоручује се добро проучити позитивне параметре системске апликације. Они укључују:

- главни плус је плаћање ПДВ-а, јер приликом обрачуна ове накнаде можете привући велики број великих колега који раде под општим режимом, јер вам ова интеракција омогућава смањење пореског оптерећења;

- нема ограничења за предузетнике, тако да можете радити у било ком правцу активности, повећавајући приходе и добит;

- Предузетници могу комбиновати ОЦХН са УТИИ или системом патената, што пружа могућност за оптимизацију опорезивања.

Слабости примене општег режима укључују потребу израчунавања и плаћања великог броја различитих накнада. Обавезно користите помоћ професионалног рачуновође током почетка рада, јер се годишње мора припремити велики број извештаја, декларација и других докумената.

Нијансе употребе ОСНО компанија

Најчешће га користе ОСНО организације. Овај начин бирају представници великих предузећа. Са приходом који прелази 150 милиона рубаља годишње, неће бити могуће користити различите поједностављене системе. Карактеристике употребе ОСНО-а од стране различитих компанија укључују:

- предузећа су обвезници пореза на доходак, а стопа за ову наплату је 20% добити;

- порез на доходак плаћа се квартално или месечно;

- ПДВ се мора обрачунати ако примљени приход не пружа могућност ослобађања од плаћања ове накнаде;

- фирме преносе плаћања осигурања за све ангажоване стручњаке, зато се 26% пребацује у фондове социјалног осигурања, 2,9% у фонд за социјално осигурање, а 5,1% од зараде сваког запосленог на ФФОМС;

- у рачуноводству се метода обрачуна користи за израчунавање накнада, али дозвољено је коришћење готовинског метода са малим примањима;

- од великих пореских обвезника се захтева да воде потпуно рачуноводство, па је поједностављено рачуноводство дозвољено искључиво за мале компаније.

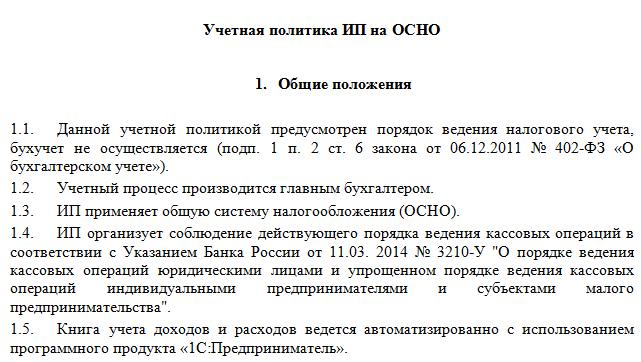

Особитости коришћења општег режима су потреба за вођењем рачуноводствене политике о ОСНА. Узорак се може проучити у наставку. Процес обављају и фирме и индивидуални предузетници.

Специфичност за ИП

Прелаз на ОСНО дозвољен је не само за компаније, већ и за приватне предузетнике. Употреба овог ИП режима има следеће карактеристике:

- главни порез за предузетнике је порез на доходак физичких лица, који чини 13% прихода појединачних предузетника;

- смањује се број извештаја и изјава које предузетник састави у поређењу са предузећима;

- Приликом рада у било ком режиму, предузетник је дужан да фиксна плаћања у државне фондове пребаци за себе.

Обично предузетници радије користе поједностављене начине рада, што значајно смањује пореско оптерећење. Код преференцијалних система обично се подноси једна декларација коју појединачни предузетник може саставити. Ако се изабере ОСНО, рачуноводство је много сложеније, па је пожељно да одмах запослите професионалног рачуновођу.

Правила транзиције

Ако се предузетник или шеф компаније одлучи да користи општи режим, поставља се питање како прећи са поједностављеног пореског система на основни систем опорезивања. Поступак се може извести на различите начине:

- ако се изврши регистрација предузећа или предузетника, тада се сви порески обвезници аутоматски пребацују на ОСНО, па ако, у року од 10 дана, Федералној пореској служби не поднесете обавештење о преласку на други режим, можете да користите општи режим;

- за прелазак са другог режима довољно је само поднијети обавештење о одустајању од преференцијалног система почетком године;

- ако предузеће или појединачни предузетник престане да одговара захтевима поједностављеног система, аутоматски прелази у општи режим рада.

Предузетници најчешће прелазе на ОСНО кршећи захтеве за коришћењем поједностављених начина рада.На пример, њихов приход се може повећати на 150 милиона рубаља. годишње се региструје више од 100 људи или особља. Ако се користи УТИИ, онда је вероватно да ће у одређено време локалне власти одређеног региона забранити употребу овог режима.

За транзицију није потребно саставити пријаву за ОЦО, јер је довољно саставити обавештење о прекиду активности за претходно одабрани поједностављени режим.

Које извештаје састављају компаније?

Ако компаније изаберу општи режим, следеће врсте докумената се редовно припремају:

- Повраћаји ПДВ-а састављају се једном тромесечно, а сама накнада се преноси сваког месеца;

- извештај о порезу на доходак формиран је квартално и предаје се до 28. дана у месецу који следи после извештајног тромесечја;

- финансијски извештаји представљени у билансу успеха и билансу стања, осим тога, ти документи се достављају пре 1. априла;

- пореску декларацију;

- извештај о порезу на имовину, који узима у обзир који се објекти опорезивања користе за пословање предузећа.

Ако компанија у одређеном тренутку обустави рад, тада је дозвољено саставити и поднијети нулте декларације. У ЕССА извештавање се може поднети електронским путем или у писаном облику. У првом случају потребан је дигитални потпис.

Извештавање за ИЕ

Предузетници морају да саставе следеће врсте извештаја о ОСНО:

- Поврат ПДВ-а;

- 3-НДФЛ декларације за послодавца састављају се једном годишње, штавише, ако је глава резидент Руске Федерације, 13% ће се наплаћивати на његов приход, а ако је нерезидент, биће наплаћено 30%;

- ако се катастарска вредност израчуна за имовину која се користи у поступку рада, тада се плаћа порез на имовину, па се за ову збирку годишње саставља декларација.

Поред тога, фирме и предузетници припремају различите лиценце и дозволе за одабрану област рада. Ако ангажују стручњаке, онда морате плаћати све доприносе грађана Федералној пореској служби и различитим државним фондовима. Извештај се припрема пре 1. априла сваке године за запослене, а подносе се и 6-НДФЛ декларације. Посебна документа се преносе у ПФ и друге државне фондове.

Комбинација са другим режимима

Дозвољено је комбиновање система опорезивања посебног система опорезивања са другим режимима, али изузетак је УСЦХ и поједностављени порески систем. Због тога се најчешће користи заједнички начин рада заједно са УТИИ.

Када користите различите системе, важно је знати о правилима вођења засебног рачуноводства. За сваки порез обрачунавају се приходи и расходи. Ако се неки трошкови примене на два система, они се распоређују када се узму у обзир одабране активности.

Закључак

ОСНО је општи режим који могу применити и ИП и разне компаније. Коришћење овог система има бројне предности и неке недостатке. Постоје неке ситуације у којима је употреба ОСНО-а најповољнија за пореске обвезнике.

Ако компаније или индивидуални предузетници изаберу општи режим, они би требало да разумеју који порез се мора плаћати, као и које извештаје припрема Федерална служба за порезе. Ако прекршите захтеве пореског закона, мораћете да се суочите са озбиљним казнама.