Отпуштање је крај радног односа између запосленог и послодавца. Као резултат ове акције, радник престаје да обавља своје дужности у организацији, а послодавац престаје да плаћа рад отказаном раднику, уговор о раду се раскида.

Односи и поступак њиховог отказа (отпуштања) између запосленог и послодавца одређени су Законом о запошљавању у Руској Федерацији и Кодексом рада Руске Федерације.

Закон о раду предвиђа следеће главне разлоге за отпуштање:

- Иницијатор је запослени (отпуштање по сопственој слободној вољи).

- Иницијатор је послодавац (отпуштање због непоштовања услова послодавца, ликвидација предузећа, смањивање броја итд.).

- Општом одлуком запосленог и послодавца (према договору страна).

Поступак отпуштања и коначног обрачуна запосленог са послодавцем зависи од разлога раскида уговора о раду.

Отпуштање: како је то направљено

Прекид радног односа са запосленим могућ је само ако постоје документи који потврђују основу поступка отпуштања:

- Захтев за запослене (отпуштање сопственом одлуком).

- Споразум између запосленог и послодавца, ако отказ настаје обострано.

- Обавештење о раскиду радног односа ако је истекао рок за закључивање уговора на одређено време.

Надаље, послодавац мора:

- Издајте налог за отпуштање запосленог, у њему се морају навести датум и разлог.

- Да бисте издали рачун са белешкама који ће указати на број дана неискориштеног одмора и свих доспјелих плаћања у коначном обрачуну.

- Унесите потребне податке у радну књижицу запосленог у оставци.

- Издати радну књижицу.

- Нагодите се са запосленим у пензији.

- Издати сертификате 2НДФЛ, 182н, СЗВМ-СТАЗХ.

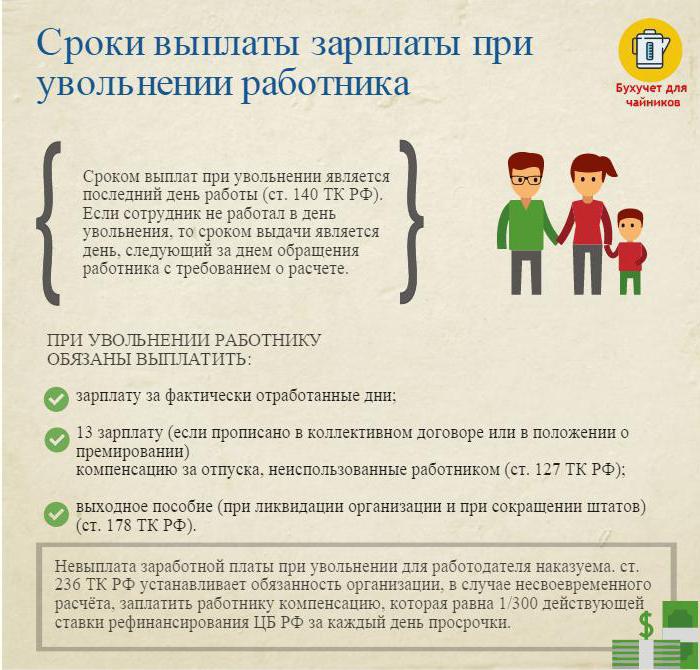

Отпуштање: коначна нагодба

Последњег радног дана (дан отпуштања) потребно је саставити коначну уплату и уплатити све износе који су дужни запосленом.

Типично су то:

- Плата (плата, бонуси, додаци, бонуси за комбиновање итд.) Се обрачунавају за урађено време.

- Накнада одмора по отказу (порез на доходак опорезује се).

- Исплате компензације на основу отказа.

Исплате накнаде по основу отказа укључују:

- Смањење отпремнина.

- Отпремнина за пензију због инвалидитета.

- Накнада за смањење особља током тражења новог посла.

- Накнада начелнику, његовим заменицима, главном рачуновођи по престанку уговора о раду.

На дан отпуштања, потребно је да целокупни обрачунски износ умањен за порез на доходак (израчунато према пореском закону Руске Федерације) пренесе на лични рачун запосленог или да га изда на благајни предузећа.

Послодавац нема право да одложи плаћање (чак и ако обилазна листа није потписана).

Отказ: порез на доходак грађана

Рачуновођа компаније са свим доспјелим износима и задржава порез на доходак након отказа.

Порез на доходак обрачунава се на:

- Плата (бонуси, накнаде, тарифа или плата, доплата за замјену и слично).

- Накнада за дане неискориштеног одмора.

Пажња:

- Накнаде везане за отпуштање и предвиђене радним или колективним уговором не подлежу порезу на доходак уколико не прелазе три пута већу просечну месечну плату (за раднике на крајњем северу и еквивалентним регионима - шест пута).

- Износи већи од три пута (шест пута) од износа просечне месечне зараде опорезују се на прописани начин.

- Овај поступак задржавања пореза на доходак је заједнички свима, не зависи од положаја запосленог у оставци.

Важно: одбијени порез на доходак грађана након отпуштања мора бити уплаћен у буџет најкасније дан након дана отпуста (коначна нагодба).

Отказ: потврда 2 пореза на доходак

Након свих потребних израчуна, након отпуштања издаје се потврда о порезу на доходак. Она одражава сва обрачуна текуће календарске године за месеце опорезоване порезом на доходак. У референци 2 порез на доходак физичких лица треба да се узме у обзир код обрачуна коначног обрачуна. Они се одражавају на следећи начин:

- плата са шифром 2000;

- Награде са шифром 2002;

- накнада за неискориштени одмор - 4800;

- исплате накнаде у износу већем од три (шест) просечних месечних зарада - 4800;

Потврде 2 о порезу на доходак грађана о отпуштеним достављене ИФТС-у на крају календарске године.

Извршење 6 пореза на доходак након отпуштања

Послодавац на дан отпуштања врши коначни обрачун са отпуштеним. Овај догађај се одражава у извјештају у облику 6 пореза на доходак како слиједи.

У другом делу извештаја се бележе:

- ред 100 - дан последње исплате са запосленим (у идеалном случају дан отпуштања);

- ред 110 - датум обрачуна (одбитка) пореза на доходак (подудара се са датумом у линији 100);

- у линији 120 је датум који следи дан одбитка пореза (дан који следи дан отпуштања).

У извештају 6 пореза на доходак наведено је само приход од кога се наплаћује порез на доходак. Накнаде за компензацију са којих није одузет порез на доходак нису приказане у извештају.

Пример: Иванов И.И. Отпуштен 26. априла. На дан отпуштања оптужен је:

30000 руб. - исплата плата за дане у априлу.

10 000 руб. - накнада за неискориштени одмор.

15.000 руб. - отпремнина (не подлеже порезу на доходак).

Порез на доходак по одбитку по стопи од 13% - (30.000 + 10.000) * 13% = 5200 рубаља је задржан од обрачунатих износа.

На руке Иванова И.И. примљено (30.000 + 10.000 + 15.000) -5200 = 49,800 рубаља.

У облику 6 пореза на доходак одражава се како следи:

Ред 100 - 26.04.2017., Линија 130 - 40 000 рубаља.

Ред 110 - 26.04.2017., Линија 140 - 5200 руб.

Ред 120 - 27.04.2017.

Тешки случајеви након отпуштања

Неколико занимљивих случајева из праксе који узрокују потешкоће у отпуштању запосленог:

1. Отпуштање задњег дана тромјесечног мјесеца. Како то одразити у облику 6 пореза на доходак?

Пример: Иванов И.И. одустаје од 31. марта (последњег дана првог тромесечја). На дан отпуштања, обрачуната му је коначна уплата од -30000 рубаља., А задржао је порез на доходак - 3900 рубаља.

Ова операција се огледа у извештају о другом тромесечју, јер је крајњи рок за пренос пореза на доходак грађана 1. април (други квартал):

Ред 100 - 31.03.2017., Стр. 130 - 30 000 рубаља.

Ред 110 - 31.03.2017., Стр. 140 - 3900 руб.

Ред 120 - 01.04.2017.

2. Запослени је поднео оставку у децембру 2016., а у фебруару 2017. каснио је са обештећењем за неискоришћени одмор. У којем пореском периоду треба приказати уплаћени износ?

Износ пореза на доходак и по одбитку треба навести у потврди 2 пореза на доходак за 2017. годину.

3. Запосленом је одобрен допуст од 11.11.2017 са накнадним отпуштањем. Коначна плаћања примио је 10.04.2017. Како се одразити у облику 6 пореза на доходак?

Плата за годишњи одмор 10. априла 2017. - 10.000 рубаља. и зараде за радне сате - 20.000 рубаља. Од ових износа одузет је порез на доходак.

У извештају 6 пореза на доходак грађана за други квартал, ова операција је приказана на следећи начин:

1. За плаћање годишњег одмора:

Страница 100 - 04.10.2017., Стр. 130 - 10 000 рубаља.

Страница 110 - 04.10.2017., Стр. 140 - 1300 руб.

Страница 120 - 30.04.2017.

2. За коначни обрачун плаћа:

Страница 100 - 04.10.2017., Стр. 130 - 20.000 рубаља.

Страница 110 - 04.10.2017., Стр. 140 - 2.600 рубаља.

Страница 120 - 11.04.2017.

Као што видите, постоји доста нијанси приликом попуњавања обрасца 6 пореза на доходак и 2 пореза на доходак. Посебно треба бити пажљив приликом отпуштања запослених. Надамо се да ће неки савети дати у овом чланку олакшати рад рачуновође и особља.