Ако су грешке идентификоване у извештавању које је достављено регулаторним органима, неопходно је подношење ажуриране изјаве. Постоји уметност. 81, којим се уређује поступак за његово издавање. Размотримо даље како се врши попуњавање разјашњавајуће декларације.

Општа питања

У неким случајевима, након пријаве Федералној пореској служби, обвезник открива да документација не одражава одређене информације или постоје грешке у вези са којима се мења опорезива основица. У складу са тим, то ће утицати на износ обавезне исплате. У складу са чланом 81. Пореског законика, ентитет мора поднијети ажурирану декларацију. Пре свега, платитељ мора утврдити да ли грешке у пријављивању резултирају потцјењивањем износа плаћања. У складу с тим, имаће право или обавезу да изврши прилагођавања у документу.

Општа правила

У складу са члановима 81 и 54 Пореског законика, ако су у текућем периоду откривене грешке приликом израчуна основице која се односи на претходна временска раздобља, прерачун обавеза се врши у периоду откривања нетачности. Дакле, обвезник пружа ажурирану пореску пријаву за период у којем је извршена изнуђивање. Поред ње, у неким случајевима инспекција захтева и потврду о прорачуну. Оно одражава разлоге за прилагођавање изјава које су претходно поднете. У пракси се често појављују одређене потешкоће у припреми документа. Приликом попуњавања декларације требало би узети у обзир низ одређених тачака.

Нијансе

Ревидирана декларација треба да садржи исправно израчунате износе плаћања, а не разлику између њене исправне вредности и већ извршеног преноса. Резултати инспекција које је инспекција извршила за период у коме су утврђене грешке, нема потребе да се узима у обзир измењено извештавање. Рок за подношење корективног документа у Порески законик није дефинисан. С тим у вези, ажурирана изјава може се послати у било које време након откривања грешке. Квар ће бити препознат као исправљен само ако ентитет достави ажурирану изјаву. Ако контролно тело започне или пошаље обавештење о именовању ревизије, тада нема смисла саставити корективни документ.

Пример

Организација је у 2. кварталу 2007. године открила дисторзију у првом тромесечју. Сходно томе, рачуноводствене и пореске пријаве поднете су са грешкама. Компанија мора доставити исправљачки документ. Стога је потребно разјаснити пријаву добити и друге одбитке за 1. квартал. У рачуноводству се исправљање грешака врши по правилима из става 11. Смерница о поступку обраде и извештавања. Одобрене су наредбом Министарства финансија бр. 67н од 22. јула 2003. године. Према смерницама, ако се грешке открију у току извештајне године, никакве корекције претходно достављених извештаја нису неопходне. Прилагођавања се узимају у обзир у месецу у којем је деформација откривена. Треба имати на уму да ако се износ пореза смањује током разјашњења, контролно тело може преиспитати период у вези са којим се уводе промене. Међутим, ово је дозвољено ако је у року од три године које су претходиле години у којој је деформација откривена.

Специфичност термина

Као што је горе наведено, Порески законик не утврђује јасан период у коме се даје ажурирана пријава пореза на доходак или других плаћања.Слиједи да након представљања корективног документа у текућој години за периоде за које је рок застаре истекао, контролно тијело не може одбити да га прихвати. Међутим, инспекција на лицу места може да обухвати само три претходне године пре оне у којој је донесена релевантна одлука. Из тога произилази да ако је предузеће открило грешку у периоду за који се инспекција не примењује, нема смисла да је исправља. Пре свега, то је због чињенице да Федерална служба за порезе неће моћи да провери овај временски период, чак и ако постоји заостала зарада код обвезника. Поред тога, субјект неће моћи вратити или уплатити преплаћени износ ако се износ одбитка смањи током корекције. Ревизија обавеза платитеља, дакле, након трогодишњег периода није могућа.

Контроверзна ситуација

Према чл. 78 Кодекса, прекомерно плаћени износ треба да се одштети од будућих плаћања овог или другог пореза, заосталих потраживања или одбитка. Одговарајућа пријава може се послати у року од три године од дана уплате. У таквој ситуацији може се јавити проблем. Исплатилац даје ажурирану изјаву са смањеним износом одбитка и изјавом о пребијању. На дан слања докумената истекао је период у којем надзорни орган има право да провери извештавање. Сходно томе, инспекција нема разлога да спроводи свеобухватне активности у вези с документацијом.

У овом случају, ФТС препоручује да територијална јединица прихвати корективну декларацију. Захтев за повраћај новца или повраћај новца сматра се узимајући у обзир пратеће папире које му је платио доставио са накнадним издавањем одговарајуће одлуке. Дакле, терет доказивања лежи на теми. Ако се поднесе ажурирана пријава ПДВ-а и износ одбитка се у њој смањи, одговарајући захтев за надокнаду / повраћај новца неће бити испуњен. За ово плаћање установљен је другачији тренутак од којег почиње израчун застаре. То је календарски датум краја релевантног периода. Ако се ажурирана декларација о ПДВ-у поднесе након 3 године од дана завршетка временског периода у којем је откривена позитивна разлика, неће се вратити.

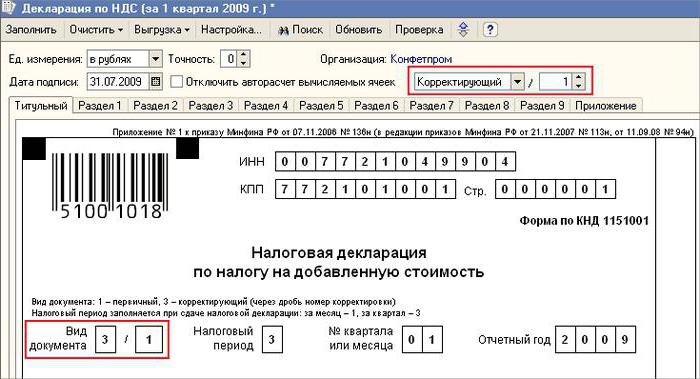

Узорак ревидирана декларација

Регистрација се врши на истом обрасцу који је коришћен за добијање почетних информација. Ажурирана декларација о поједностављеном пореском систему или другом пореском систему укључује исте листове који су били присутни у оригиналним изјавама, уз замену нетачних података са тачним подацима, као и додавање података који нису претходно наведени. Одељци 8-12 садрже посебно поље. Попуњава се тек након појашњења декларације - 001 „Релевантност претходно достављених података“. Одељке 8-9 извршава уплатитељ, а 10-11 - агенти. У Сец. 12, податке уносе особе које не плаћају ПДВ, али које су купцима поднијеле рачуне. Ступац 001 може имати једну од следећих вредности:

- 0 - ако је потребно, исправите рефлектоване податке у овом одељку. У осталим пољима са знаком 0 унесите тачне податке.

- 1 - ако не требате уносити измене, јер су претходно наведени подаци тачни. Остала поља означена су цртицама.

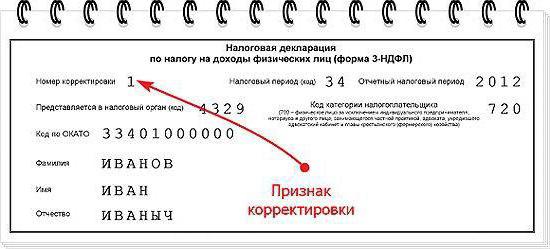

На насловној страници се налази и обавезно поље - исправљачки број. У њега се уписује број који одговара серијском броју индикације о променама у изјавама. У случају почетног подношења декларације поставља се 001. Сваким наредним подешавањем број се мења у растућем редоследу - 002, 003, и тако даље.

Особине сукцесије

Извесне потешкоће настају када се достави корективни документ у вези са предузећем које је престало да постоји, али су његове дужности и права пребачена на друго предузеће. Ова ситуација је карактеристична за реорганизацију која је извршена у облику придруживања.Овде треба упутити на чл. 50 Пореског законика. У ставу 5. каже се да у случају придруживања једног правног лица другом, придружено предузеће делује као преносник у вези са обавезом одбитка обавезних плаћања. Ако је наследник идентификован у извештајима које је предузеће доставило пре реорганизације, изобличења која су довела до подцењивања износа који се плати, онда мора да сачини исправку исправе и да је представи у своје име. Ажурирана декларација се шаље на место регистрације придружене организације.

Важна тачка

Не заборавите да извесност о месту доставе поправног документа не ослобађа наследника од утврђивања буџета, који би требало да добије износ. Ако је ово савезни ниво, онда неће бити потешкоћа. Могу се јавити проблеми ако се порез приписује регионалном буџету. Претпоставимо да током реорганизације у облику приступања, правно лице смештено на територији једног од субјеката у земљи престаје да постоји. Током његовог рада откривене су грешке у раније достављеним извештајима. Преносник се налази у другој регији. Он доставља корективни документ на адресу свог рачуна и враћа износ заосталих потраживања у буџет ентитета у који је повезано предузеће требало да одбије.

Необавезно

У случају да се у изјавама нађу нетачне информације и изобличења која не воде смањењу износа пореза, пружање корективног документа је право, а не обавеза платитеља. У претходном издању чл. 81 НК није било такве формулације. Као резултат тога, право субјекта није увек било повезано са обавезом инспекције да прихвати измењено извештавање. Тренутно незаконитост одбијања ФТС-а постаје очигледна. Контролна структура дужна је прихватити ажурирану декларацију и регистровати је најкасније у дану (радном дану) који следи календарски број докумената.

Изјава о одрицању одговорности

Ревидирана декларација може се користити као механизам који штедитеља спашава од изрицања казне. Ова ситуација је дозвољена под одређеним условима. Ако се корективно извештавање подноси инспекцији по завршетку рок за подношење декларације и период одбитка плаћања, субјект је ослобођен одговорности ако:

- Документи су послани све док особа није открила да контролно тело није открило чињеницу смањења износа који се плаћа или именовање инспекције на лицу места. У овом случају, пре пружања корективног извештавања, субјект је одузео недостајућу уплату и камате.

- Ажурирана декларација поднета је након ревизије на лицу места за релевантни период, због које нису откривене грешке или неразмишљање било каквих информација које би довеле до подцењивања износа који се плаћају.

Изузеће од одговорности подразумева искључење казне. У овом случају остаје обавеза плаћања камате. То је због чињенице да се не примењују на мере пореске обавезе. Поред тога, Декретом Врховног арбитражног суда Руске Федерације бр. 5 од 28.02.2001. Утврђено је да се у тим случајевима мисли на ослобађање од одговорности дефинисано у члановима 120 и 122 Пореског законика.

Закључак

Питање о поравнању износа пореза према корективној декларацији одлучује контролно тело након регистрације измењеног извештаја. Инспекција може да одбије предмет. У овом случају ће се ажурирана декларација само регистровати и узети у обзир. Ако је одлука позитивна, запослени у Савезној пореској служби морају да предузму бројне акције. Прије свега, дужан је отказати регистрацију поднесене измијењене декларације. Након тога, он примењује посебан поступак за утврђивање исправке документа. Ако се након трогодишњег периода открије грешка која води промени износа пореза, субјект не може поднијети ажурирану декларацију.У овом случају, пружање корективног документа није обавеза, већ право уплатиоца.