Пореска пријава је службено саопштење уплатиоца о примањима која је примио за одређени период, погодностима и попустима који се на њих односе. Овај документ се у овлашћеном органу доставља у посебно одобреном облику. На основу података који су садржани у њему и пореских стопа које су биле на снази у време испоруке, Федерална пореска служба прати износ плаћене таксе. Законодавство садржи много различитих опција за стварање повољног окружења за предузетнике. Они испитаници који су из једног или другог разлога били присиљени да обуставе своје активности нису прошли незапажено. За такве предузетнике предвиђена је јединствена поједностављена пореска пријава. Размотрите овај документ детаљније.

Опште информације

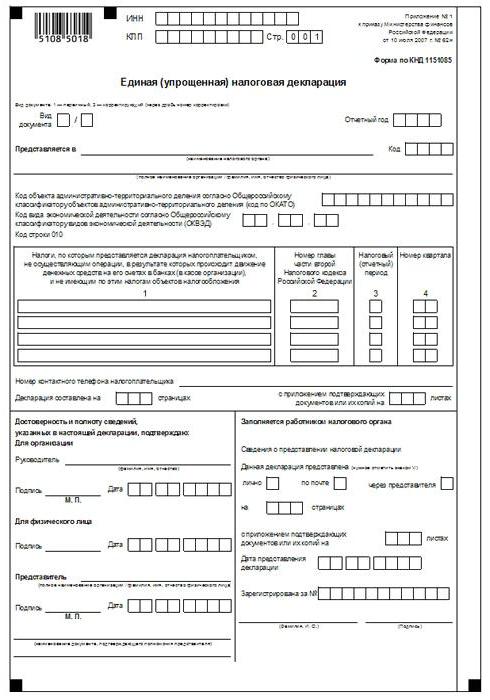

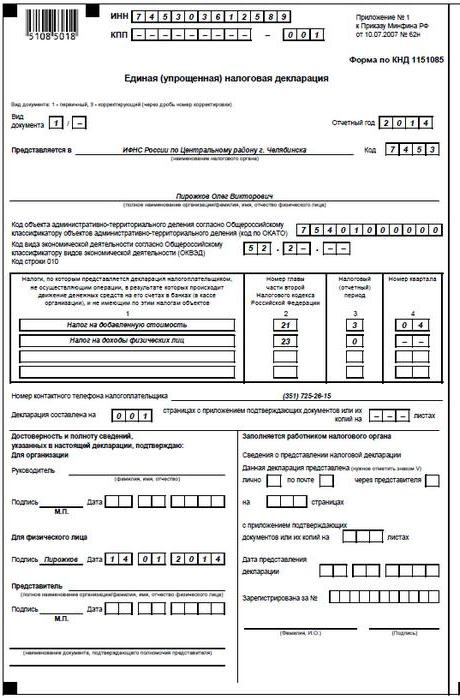

Јединствена поједностављена пореска пријава, чији је модел представљен у чланку, одобрена је наредбом Министарства финансија бр. 62н. Овај документ предају овлашћеном контролном органу од стране субјеката који су платитељи више накнада, али који нису извели активности током извештајног периода, нису спровели ниједну операцију која би подразумевала пренос средстава на њиховим благајнама или банковним рачунима, и који немају објекте опорезивања на ове одбитке. Једноставно речено, једна поједностављена пореска пријава је облик сажетих информација о нултом извештавању. Поступак за његово подношење регулисан је ставом 2. чл. 80 Порески законик. Образац документа на КНД 1151085.

Важна тачка

Јединствени поједностављени образац за пријаву пореза намијењен је оним предузетницима који током извјештајног периода нису имали кретања средстава на својим рачунима или на благајни. Неки субјекти погрешно разумеју ово правило. Бројни предузетници верују да је потпуни недостатак финансијских средстава недостатак прихода. Треба напоменути да трошкови предузећа делују као кретање новца. У складу са одредбама поглавља 21, 25, 30, 24 Пореског законика, обвезник није ослобођен обавезе плаћања буџета у случају да није продао услуге, рад, робу.

Карактеристике

Јединствена поједностављена пореска пријава за индивидуалне предузетнике у суштини замењује извештавање о три обавезна плаћања:

- ПДВ.

- Одбитци од прихода.

- Порез на имовину.

Али постоје ситуације када исплатилац који не послује и не прима приходе не може да користи УДМД. На пример, основна средства се дају у закуп, чије плаћање утиче на износ добити и треба да се одрази у одговарајућој декларацији. У овом случају неко оперативно предузеће трпи губитке. Закуп се може платити с р / с и бити назначен са ПДВ-ом. У овом случају, организација подноси извештаје о порезу на доходак. трошак. Ако предузеће има запосленог, њему се исплаћује плата. То, сходно томе, повлачи трошкове организације. У таквим случајевима се не може користити једна поједностављена пореска пријава.

Појединачни случај

Једну поједностављену пријаву пореза подноси новооснована компанија која не послује, још није отворила банковни рачун и на свом билансу нема основна средства. То значи да овлашћени капитал организације треба да се формира из средстава која нису предмет опорезивања.

Опште наређење

Поједностављена пореска пријава састоји се од 2 листа.Прва означава оне врсте одбитка за које је, у ствари, обезбеђено извештавање. На другом листу су подаци о исплатиоцу - појединцу који није предузетник. Тромесечје је извештајни период за који је представљена једна поједностављена пореска пријава. Рок је најкасније до 20. дана у месецу који се дешава након завршетка периода. Документ се представља савезној пореској служби на локацији организације или на адреси појединца. Извештавање се доставља у електронском или папирном облику.

Обвезник плаћања може доћи лично у Савезну пореску службу или послати свог представника у службу. Закон такође дозвољава слање докумената поштом. Ако исплатилац пропусти рокове за подношење јединствене поједностављене пореске пријаве, казнит ће се новчана казна према члану 119 Пореског законика. Када документ шаљете препорученом поштом, треба га додатно попис инвестиција. У папирном облику достављене су две копије извештаја. У електронском облику, декларација се подноси директно путем веб странице Федералне пореске службе или договором преко ЕДИ. Ако документ предочи представник, он мора имати пуномоћ којом потврђује надлежни орган.

Поједностављена пореска пријава: образац узорка (правила)

Генерално, документ се не разликује много од редовног извештавања. Ипак, приликом састављања морате се придржавати низа правила. Једна поједностављена пореска пријава може се поднети на рачунару или ручно. Информације за индивидуалне предузетнике треба уносити само на првој страници. Приликом пуњења дозвољено је користити црну или плаву мастилу. На обе странице извештавања информације се морају унијети појединцима који нису предузетници и не наводе ТИН. Исправци у декларацији нису дозвољени.

Страница 1

У пољу "ИНН" организације и индивидуални предузетници треба да наведу свој број пореских обвезника у складу са потврдом коју је за регистрацију издала Федерална пореска служба. Самостални предузетници не попуњавају колону „КПП“. Сходно томе, овде информације пружају само организације. Ступац „Врста документа“ попуњава се на следећи начин:

- Ако се извештавање пружа по први пут, ставите "1 / -".

- Ако је прва исправка, наведите "3/1".

- Ако је друга корекција "3/2".

У колони "Година извештавања", означава годину у којој се пружа УДМТ. У ред "Предвиђено у ..." унесите назив одељења Савезне пореске службе који пружа поједностављену декларацију. Ако особа поднесе документ, своје пуно име су означене без скраћеница (у потпуности, према подацима из пасоша). Организације уносе своје пуно име. У ретку "ОКАТО код" наведите ОКТМО код (промене уведене од 1. јануара 2014). У колону „Шифра врсте привредне активности према ОКВЕД“ унесите дигиталну ознаку класификатором. Кодови су присутни у екстракту УСРЛЕ или УСРИП.

Столови

У ступцима 1 и 2 сваки ред по линији је приказан назив пореза за који се подноси поједностављена декларација. Одбици се морају извршити у складу са утврђеним бројењем поглавља садржаним у другом дијелу Пореског законика. Даље, документ садржи Додатак 1. У другом ступцу наведите број релевантног поглавља Пореског законика. Ако као порески период појављује се четвртина, у ћелији су означена три поља 3. Четврти ред у ствари означава број самог тромесечја за које се подноси извештавање:

- Први је 01.

- Други је 02.

- Трећи је 03.

- Четврти је 04.

За одбитке у буџету, чији се порески период утврђује за годину дана, а за извештавање - шест месеци, квартал, девет месеци, у одговарајућу ћелију ретка 3 уноси се вредност периода:

- Четвртина - 3.

- Година је 0.

- 9 месеци - 9.

- Шест месеци - 6.

У самој колони налази се цртица.

Додатне информације

У ретку "Контакт телефонски број уплатиоца" наведите број у било којем формату.У колону "Изјава уоквирена на страницама" унесите број листова који чине документ (на пример 002). У ретку "са применом оверећих (потврђујућих) докумената или њихових копија" назначите број листова у прилогу изјавама. Ако су одсутни, ставља се цртица.

Валидација

Потпуност и тачност информација морају бити оверени:

- Само потписом уплатитеља, ако је физичко лице (укључујући предузетника).

- Назив документа који потврђује овлашћење (пуномоћ), ако документ предочи представник субјекта.

- Потпис главе дешифрирањем, печатом, ако декларацију поднесе организација.

У свим случајевима се обавезно одређује датум састављања документа.

Одговорност

Законом су утврђене различите санкције за субјекте који крше рокове за подношење пореске пријаве. У случају неблаговременог подношења извештаја индивидуалном предузетнику, може се изрећи новчана казна у износу од хиљаду рубаља - у случају када су обавезни доприноси у буџет. Ако порез није плаћен, тада се додатно наплаћује казна у износу од 5% од износа који се дугује, али не мање од хиљаду рубаља. Такође треба напоменути да ако предузетник није имао право да поднесе поједностављену декларацију, већ је преда, суочиће се с новчаном казном због непријављених извештаја у вези с порезима на које треба да пријави.

Шта да радим ако се ИОДН погрешно представи?

У пракси постоје ситуације када се подноси поједностављена декларација, а затим на текућем рачуну или на благајни креће кретање средстава или се идентификује предмет опорезивања. Шта урадити у овом случају? У овој ситуацији, требате поднети захтев појашњене изјаве за порезе приказане у поједностављеном документу. У овом случају, број за прилагођавање ће бити 1. Примарно извештавање у овом случају је поједностављена декларација поднета раније. Нису дата појашњења за УДМ. Ова одредба заснива се на дописима Министарства финансија и мишљењима судова.

Закључак

Случајеви када је дозвољено подношење јединственог поједностављеног извештавања јасно су дефинисани у законодавству. Пре свега, то је недостатак новчаног тока на благајни или на рачунима предузећа. Не ради се само о примању добити, већ и о извршењу расхода. Недостатак новчаног тока на благајни и обрачунским рачунима заправо је обустава било које активности предузећа. То јест, у овом случају се не могу извршити ни приходи ни расходи. Ова тачка мора бити јасно схваћена како би се избегли проблеми са пореском службом.

Законодавство не садржи никаква ограничења у броју УНДМ грантова. То значи да предузетник може подносити поједностављено пореско извештавање током више периода. Увођењем овог документа у оптицај може се значајно уштедети време контролној служби и кориснику плаћања. Поједностављена декларација састоји се од само два листа, чије попуњавање по правилу није праћено потешкоћама.