У складу са важећим законом, свака компанија мора да састави пријаву ПДВ-а, најкасније до 25. дана у месецу који следи после претходног пореског периода. Упуте за попуњавање треба да буду познате свакој особи овлашћеној за ову акцију, али неке не могу да разумеју појединачне карактеристике, а овде су евентуалне грешке прилично непријатне.

Шта је ово?

Пореска пријава је посебна изјава пореског обвезника:

- о насталим трошковима и добити;

- разни предмети који подлежу опорезивању;

- пореска основица и бенефиције;

- главни извори прихода;

- обрачунат износ пореза;

- друге информације које могу послужити као основа за обрачун и плаћање пореза.

Свако предузеће на свом месту регистрације код Савезне пореске службе у складу са утврђеним форматима мора се доставити у електронском облику са пријавом ПДВ-а. Упуте за попуњавање укључују све основне захтеве за информације објављене у таквим документима. Довољно је учинити све како треба и искључити евентуалне грешке. Вредно је напоменути и чињеницу да се декларацији мора приложити сва релевантна документација, чија је листа такође утврђена важећим Пореским закоником.

Важно је знати

Не знају сви да од 2014. године на снагу ступа ново издање према којем сваки порески обвезник или порески агент мора без одлагања доставити Савезној пореској служби на месту регистрације специјализовану декларацију у електронском облику у одређеном формату путем специјализованих комуникационих канала помоћу ЕДИ оператера. Међутим, нема разлике у томе колико запослених ради у компанији - у сваком случају се мора саставити обрачун ПДВ-а. Упутством о попуњавању до 31. децембра 2013. године прописана је потреба да се руководи ставом 3. члана 80. важећег Пореског законика који је дозвољавао извештавање на папиру ако је просечан број запослених био мањи од 100 људи. Такође, у електронском облику, може се доставити сва документација која према Пореском законику мора бити представљена уз декларацију.

Ко може узети папир?

Ако су различите организације и индивидуални предузетници за претходна три месеца имали укупан приход од продаје било које робе без ПДВ-а не више од два милиона рубаља, у том случају не би требало да саставе одговарајућу декларацију о ПДВ-у. Упутство за попуњавање такође предвиђа потпуно ослобађање таквих лица од било каквих обавеза пореског обвезника.

Али истовремено, немојте заборавити да ако је такав порески обвезник одлучио потрошачу издати рачун, у којем је доделио износ пореза, у овом случају се мора поднијети државном буџету. Сходно томе, у вези с тим, требало би већ поштовати корак-по-корак упутства за попуњавање пријаве ПДВ-а и узети у обзир посебности састављања овог документа.

Порески обвезници који се одлуче за прелазак на УТИИ, Јединствени социјални порез, УСН или ПСН не могу бити признати као обвезници ПДВ-а, али оне компаније или предузетници који користе „импутирани“ -ЕНВД или „поједностављени“ -УСН и даље ће морати да плаћају порез на увоз на територију Русије било које робе.Између осталог, у случају употребе УТИИ, Јединственог социјалног пореза, УСН или ПСН, предвиђена су и детаљна упутства за попуњавање пријаве ПДВ-а ако се различите операције обављају на основу једноставних или уговора о инвестиционом партнерству, као и управљање поверењем било које имовине или уговора о концесији.

Ако неко предузеће изда фактуру са ПДВ-ом у којој је додељен ПДВ, мора да плати и овај порез уз подношење одговарајуће декларације. Другим речима, организација која користи поједностављени порески систем са „приходом“ опорезивања издаје рачун клијентима где је додељен ПДВ, што га аутоматски обавезује да тај порез у потпуности уплати у државни буџет и надлежном органу достави сву документацију као Ово се захтева упутствима за попуњавање пореза на ПДВ. Истовремено, приликом израчуна јединственог пореза, износ ПДВ-а не би требало да буде укључен у укупну зараду.

Подношење јединствене поједностављене изјаве

Ако порески обвезник није укључен у било које радње у току којих се новац преноси преко његових банковних рачуна, а такође не располаже било каквим предметима опорезивања ПДВ-ом, тада у овом случају упутства за попуњавање пријаве ПДВ-а предвиђају могућност њиховог пружања поједностављена декларација. Федерална служба за порезе каже да за такве обвезнике не постоје захтеви да се сви документи достављају искључиво у електронском облику.

Шта ће се догодити ако не замислите?

Свака компанија мора благовремено поднијети пријаву ПДВ-а. Упутства за попуњавање, специфичности важећег законодавства и законских норми - све то јасно указује да се документи морају поднети на време, јер ће у супротном предузеће бити новчано кажњено са 5% пореза. Ова казна мораће да се плати за сваки непотпуни или пуни месец кашњења од дана задњег за подношење ове изјаве, док укупни износ казне не може бити већи од 30% укупног пореза или бити мањи од 1000 рубаља.

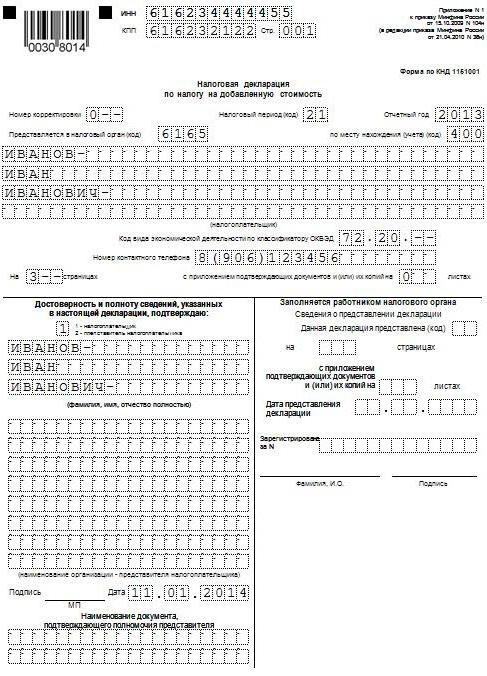

Пример пуњења

Затим ћемо представити стандардни пример испуњавања пријаве ПДВ-а (упутства за попуњавање). Услови за подношење овог документа разликују се у зависности од области у којој компанија послује и колико је велико предузеће. Користимо податке пореског рачуноводства које је Гаспром пружио за први квартал 2015. године. Све операције везане за продају производа опорезују се стопом од 18%, а све операције које морају бити узете у обзир у поступку припреме декларације наведене су у наставку:

- Октобар 2014 У буџет је уплаћен ПДВ који се задржава од плаћања закупнине различите општинске имовине у октобру, новембру и децембру 2014. године. Изнајмљивање имовине врши се у складу са споразумом закљученим са комисијом која се бави управљањем имовином града Митисхцхи у московској области. Укупна цена закупа је 600.000 рубаља (са ПДВ-ом у износу од 91 525 рубаља). 2. октобра 2014. године издата је фактура бр. 502 за износ ПДВ-а, који је одузет од закупнине за четврти квартал 2014. године, што је евидентирано у књизи куповине - 600.000 рубаља. (са ПДВ-ом у износу од 91 525 рубаља).

- Јануар 2015 Од компаније „Гамма ЛЛЦ“ примљен је предујам за будућу испоруку готових производа у складу са споразумом бр. 1. 14. јануара 2015. издата је фактура за предујам Хермес-а, што је евидентирано у књизи продаје - 2 360 000 рубаља. (укључујући ПДВ у износу од 360 000 рубаља).

- Јануар 2015 Према уговору бр. 2, ООО Мастер, испоручени су готови производи. „Мајстору“ је 19. јануара 2015. године издата фактура бр. 2, која је евидентирана у књизи продаје - 590.000 рубаља. (укључујући ПДВ у износу од 90 000 рубаља).

- Јануар 2015 У буџет је уплаћен ПДВ који је задржан од плаћања закупнине општинске имовине у јануару, фебруару и марту 2015. године. Изнајмљивање имовине врши се у складу са споразумом закљученим са комисијом која је укључена у управљање општинском имовином града Митисхцхи, Москва. Укупна цена закупа је 600.000 рубаља (са ПДВ-ом у износу од 91.525 рубаља). У износу одбитка ПДВ-а од закупа за ИВ квартал 2014. године издата је фактура бр. 3 од 20. јануара 2015. године, која је евидентирана у књизи продаје - 600.000 рубаља. (са ПДВ-ом у износу од 91 525 рубаља).

- Фебруар 2015 Аконтација се преноси добављачу материјала, који је Модус ЛЛЦ, у складу са споразумом бр. 3. Модус је 3. фебруара 2015. саставио и доставио фактуру бр. 45, истичући износ ПДВ-а који је евидентиран у књизи куповине за укупно 236.000 рубаља (са ПДВ-ом у износу од 36 000 рубаља).

- Фебруар 2015 Материјали потребни за производњу производа у складу са споразумом бр. 4 набављени су и прихваћени од компаније Модус ЛЛЦ. Сав материјал у ИВ кварталу 2014. године плаћен је унапред, а од тог аванса прихваћен је одбитак ПДВ-а у ИВ кварталу 2014. године. 5. фебруара 2015. од Модуса је примљена фактура бр. 150, која је евидентирана у књизи куповине. 22. октобра 2014. године издата је фактура за предплату бр. 1230, која је евидентирана у књизи продаје за укупно 1.770.000 рубаља (укључујући ПДВ у износу од 270.000 рубаља).

- Март 2015 У складу са споразумом бр. 5 закљученим са РАО ЕУ ЛЛЦ, готови производи су испоручени. 16. марта 2015. године, РАО ЕУ ЛЛЦ издао је фактуру бр. 4, која је евидентирана у књизи продаје за укупно 1,062,000 рубаља (укључујући ПДВ у износу од 162 000 рубаља).

У складу са ставом 3. тренутне процедуре, извештај не укључује одељке 4, 5, 6, 7, 10, 11, 12, као ни посебне додатке одељцима 3, 8 и 9, односно не смеју да укључују Повраћај ПДВ-а Упутство за попуњавање (услови за подношење) предвиђа тону других суптилности које такође треба узети у обзир.

Кључне карактеристике

Попуњавање 10. и 11. одељка требало би да се врши само ако су рачуни примљени или издати у оквиру активности у интересу других лица, на основу:

- о уговорима о комисији или споразумима о агенцијама;

- уговори о шпедицији, ако према њима, само приход примљен као накнада узима се у обзир као део прихода за који се мора поднети пријава ПДВ-а, упутства за попуњавање (основна правила);

- обављање различитих функција програмера.

Треба напоменути да у овом случају не би сви требали поднијети пријаву ПДВ-а. Упута за комплетирање (правила) предвиђа испуњавање ових обавеза у случају да предузетник (организација) с којом је испуњен овај документ испуњава један од следећих услова:

- је порески обвезник;

- ослобођен дужности пореског обвезника везано за утврђивање и плаћање ПДВ-а или, у принципу, није обвезник плаћања овог пореза, али истовремено делује као порески агент.

На овом списку нису укључене особе које нису обвезници плаћања овог пореза (ако нису порески агенти) и који, према томе, не би требало да саставе пријаву ПДВ-а. Упуте за попуњавање, рокове и друге нијансе од стране таквих особа не би требало узимати у обзир, али ако у процесу обављања посредничких послова издају неке фактуре у своје име, биће потребно пореском тијелу доставити детаљан часопис о књижењу издатих и примљених рачуна у електронском облику образац помоћу телекомуникационих канала. То се мора обавити најкасније двадесетог дана у месецу који следи кварталу који истиче.

Грешка без пуњења

Упутство за попуњавање декларације за Повраћај ПДВ-а многима се може чинити прилично компликованим, па зато, да би избегли грешке, пореска служба је развила и приказала на службеној веб страници све потребне омјере контроле. Вреди напоменути да она пружа не само аритметичку контролу различитих показатеља извештавања, већ и логичну. У огромној већини случајева, такве омјере у своје производе постављају програмери специјализованих рачуноводствених програма, уз помоћ којих се декларација о ПДВ-у лакше попуњава. Упутства за попуњавање (погледајте горњу декларацију узорака) на званичној веб страници дају приближно разумевање како инспектори могу да одговоре у случају било каквих одступања у декларацији о ПДВ-у за 2016. годину.

Такођер је вриједно напоменути да на веб страници Савезне порезне службе Руске Федерације можете пронаћи омјере контроле за бројне друге порезе.

Упутство за употребу

Федерална пореска служба Руске Федерације развила је сопствене смернице о томе како попунити пријаву ПДВ-а (упутства за попуњавање). Детаљна упутства укључују препоручену листу акција које порески обвезници треба да следе након подношења посебног захтева. Вриједно је напоменути да се овај захтјев шаље ако порески орган утврди било које недосљедности или противречности, а истовремено садржи потпун списак трансакција код којих су откривене разлике.

Процедура

Сама наредба је следећа:

- Порезној управи се уручује потврда да су захтеви за ТЦС прихваћени електронским путем у року од шест дана од тренутка када им је захтев послан;

- Када се ради о свим евиденцијама наведеним у примљеном захтеву, врши се детаљна провера исправности попуњавања декларације и евиденција у њој одражава се у складу са састављеном фактуром. Посебна пажња посвећена је исправности попуњавања различитих детаља у евиденцијама код којих су утврђене разлике. То могу бити бројеви, датуми, тачност израчунавања пореза, показатељи сума. Ако је одузимање фактуре извршено у деловима (то јест неколико пута), тада се у овом случају врши додатна провера укупног износа ПДВ-а, који је прихваћен за одбитак за све евиденције овог рачуна, укључујући и рачуноводство за претходна раздобља.

- Чини се појашњена декларација што указује на тачне податке у случају да су у декларацији уочене било какве грешке које воде до смањења укупног износа пореза који се плаћа.

- Ако грешка наведена у декларацији није утицала на износ ПДВ-а, тада су у овом случају детаљна објашњења тачна. Такође се препоручују ажуриране декларације. Објашњења се могу представити у слободном облику на папиру или у формализованом облику путем оператора ЕДИ. Да бисте послали објашњења у формализованом облику, прво морате бити сигурни да ЕДИ оператор или програмер рачуноводственог система који користите има такву прилику.

- Ако после провере исправности попуњавања није било могуће пронаћи било какве грешке, обавештење о томе биће послато одговарајућем пореском органу, подношењем образложења.

Такођер је вриједно напоменути да се приликом извоза у земље Царинске уније морају поштивати и упуте за попуњавање пријаве ПДВ-а (Бјелорусија и Казахстан), а то треба узети у обзир и приликом испуњавања папира током таквог транспорта.

Све ове карактеристике морају се узети у обзир приликом попуњавања таквих докумената. Много се пажње посвећује припреми пореске пријаве, тачности и доступности ситних детаља, тако да морате бити сигурни да су сви присутни, а ваша компанија није на крају кажњена због неких мањих пропуста.Поред пенала, поновно попуњавање и двострука провера целокупне документације додатни је губитак времена који никоме није потребан.