У Русији постоје два главна пореска система: класични и поједностављени. Порески систем можете одабрати у тренутку регистрације организације. Такође можете променити класични систем у поједностављени у организацији која делује већ неко време, ако лидери сматрају да им је таква опција кориснија. Сазнајте како променити порески систем, који су услови за то, како поднијети обавештење о преласку на поједностављени порески систем.

СТС или ЦВС?

Такав систем се с разлогом назива поједностављеним. Уз поједностављени порески систем морате плаћати мање од различитих пореза. Организација добија ослобађање од пореза на доходак, пореза на имовину и ПДВ-а. Ова три пореза се замењују једним. То је 6% прихода или 15% прихода, што се умањује за износ трошкова. На први поглед се чини да је такав систем очигледно профитабилнији.

Међутим, у ствари то није увек случај. У фази стварања организације није увек могуће тачно предвидети судбину предузећа: колики ће бити приход, са којим ће се закључивати уговори о добављачима, колико ће радника радити у предузећу, колико ће бити основних средстава.

Стога су предузетницима преостале могућности да се изборе за систем опорезивања, не само у време стварања предузећа, већ и након неког времена, када ће се подаци већ појавити и моћи ће да сами утврде који је исплативији. Међутим, за транзицију морате поштовати бројне услове.

Услови за промену ЦВС у УСН

СТС је развијен у циљу олакшавања живота малим и средњим предузећима, индивидуалним предузетницима. Велика предузећа не би требало да користе мере подршке како буџет не би био угрожен. Стога немају сви право да користе поједностављени порески систем. Који су релевантни критеријуми?

- Број запослених.

- Износ прихода за девет месеци у години.

- Преостала вредност имовине предузећа.

- Присутност грана.

- Присутност других организација међу учесницима компаније.

Дакле, просечан број особља организације у поједностављеном пореском систему не може бити већи од 100 људи. Износ прихода за 9 месеци не може бити већи од 45 милиона рубаља, увећан за коефицијент дефлатора од 1.147 (за 2015). Односно, за 2015. годину приход износи нешто више од 51,5 милиона рубаља. Имовина предузећа по својој преосталој вредности не може прећи 100 милиона рубаља. Такође, организација не може имати подружнице или представништва. Удео осталих организација у оној која прелази на поједностављени порески систем не може прећи 25%.

Постоји низ ограничења врсте активности и других нијанси, али то се већ може приписати посебним случајевима, које нећемо дотакнути у оквиру овог чланка.

Обавештење о преласку на поједностављени порески систем

Размишљате о промени пореског система? Проверите своју организацију према горе наведеним критеријумима. Ако их организација испуњава, она има право да поднесе обавештење о преласку на поједностављени порески систем.

Важна тачка. Само новопечена организација има право да почне са применом СТС-а од било ког месеца у години. Струја може да почне да користи поједностављени порески систем тек од 1. јануара нове године. Обавештење мора бити поднето пре 15. јануара. Овај документ је нотификационе природе, па није потребно чекати на одобрење од пореске службе. Довољно је да на копију документа ставите ознаку. Главна ствар је да је обавештење о преласку на поједностављени порески систем поднесено на време.

Промјена предмета опорезивања могућа је само једном годишње. Употреба нове опорезиве ставке почиње 1. јануара нове године.

Како и где се подноси обавештење

Могуће је да се о томе обавештавају регулаторни органи у бесплатном облику, али то ће бити лакше користећи стандардну апликацију. Ово је образац 26.2-1. Једноставна је, садржи само један лист. Можете се пријавити лично или посебним средствима комуникације, ако је такво успостављено у вашој организацији.

Где да идем апликација за прелазак на поједностављени порески систем? Документе морате поднети савезној пореској служби по месту регистрације своје организације.

Како попунити обавештење о преласку на поједностављени порески систем

Документ можете испунити ручно, плавом оловком, читљивим тисканим словима. То можете учинити на рачунару преузимањем обрасца са Интернета или у посебном програму.

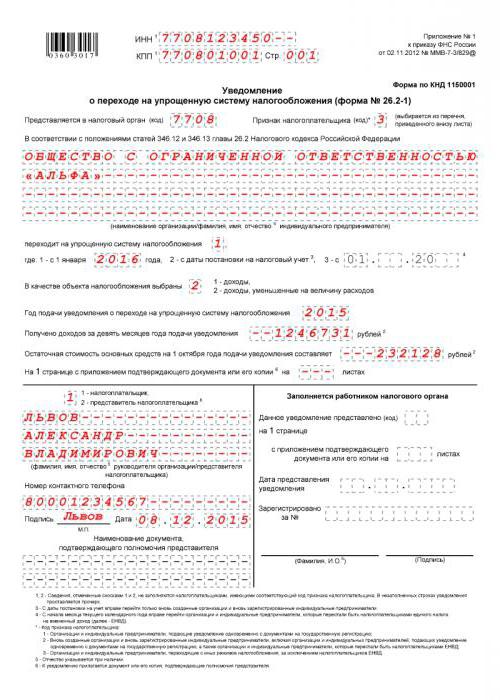

Погледајмо како попунити обавештење на СТС. ИНН организације мора бити унесен у првом реду, а контролна тачка у другом. Ове информације треба узети из потврде о регистрацији организације. Шифра пореског органа се по правилу поклапа са прве четири цифре у ТИН организације. Изузетак се може учинити само ако је организација променила своју правну адресу у ону која је у надлежности другог пореског уреда.

Ступац „Знак пореског обвезника“. Постоје три опције: једна за оне организације које се тек сада региструју, две за оне које прелазе са УТИИ и три за оне које прелазе са других модова. Напомена уз документ садржи све ове податке. Затим је потребно да унесете назив организације у строгој сагласности са конститутивним документима.

Даље, морате да одложите јединицу или да издвојите у колони поред натписа „иде у поједностављени порески систем“. Прво, ако се прелазак на поједностављени порески систем догоди истовремено са датумом регистрације, два - ако је од нове календарске године.

Даље, потребно је напоменути предмет опорезивања: 1 - приход, 2 - приход умањен за трошкове. Тада се пише година подношења обавештења, попуњавају се редови са подацима о приходима за 9 месеци и преосталој вредности имовине.

СТС услови складиштења

Постоје критеријуми како за подношење обавештења о преласку на поједностављени систем опорезивања, тако и за задржавање права на примену овог система опорезивања.

Критеријуми су слични онима који морају бити испуњени за транзицију. Међутим, ако можете почети да користите поједностављени порески систем тек од нове календарске године, тада можете изгубити право на поједностављени порески систем у било ком месецу у години. Такође ћете морати да обавестите пореску управу о губитку права на коришћење поједностављеног пореског система. Потребно је 15 календарских дана од дана завршетка пореског (извештајног) периода.

Корак по корак алгоритам за прелазак на поједностављени порески систем

Корак 1. Морате проверити своју организацију да ли испуњава четири критеријума за примену поједностављеног пореског система.

Корак 2. Одлучите о предмету опорезивања.

Корак 3. Да бисте прецизније одредили, покушајте израчунати аконтације на основу информација које већ имате за текућу календарску годину. Имајте на уму да се износ пореза може умањити за износ уплата који су извршени у ПИО. Такође морате запамтити да уопште неће платити порез, чак и ако је ваша организација радила са губитком. Постоји минималан порез од 1% од прихода. То ће ионако морати платити.

Корак 4. Запишите датуме плаћања аванса и пореза на крају године у буџет. Аконтације се уплаћују најкасније до 25. дана од дана када је порески период завршио, а порез на крају године мора бити пребачен у буџет до 31. марта.

Корак 5. Подношење апликације. Како попунити обавештење о преласку на поједностављени порески систем - већ знате.

УСН (образац 26.2-1)