Порески законик утврђује одређене захтеве за субјекте који примају доходак. Посебно законодавство предвиђа обавезу плаћања доприноса у буџет из прихода који подлежу опорезивању. Да би се осигурала контрола плаћања пореза, овлашћена тијела захтијевају од субјеката да доставе службене документе. Они садрже информације не само о примљеним приходима, већ и о износима нагомилане, задржане и уплаћене таксе. Регулаторним актима одобрени су обједињени облици таквих докумената.

Законодавци повремено преиспитују тренутне прописе. Од 2016. године уведен је документ 6-НДФЛ - ново извештавање за све послодавце. Омогућују га не само субјекти који имају запослене, већ и предузећа која исплаћују доходак особама које нису њихови запослени. Уношење у овај документ тренутно прати низ потешкоћа. Пре свега, повезана су са недовољно потпуним објашњењима која су дата у регулаторним актима Федералне пореске службе. Ипак, сва предузећа морају да се баве новим налогом. Размотрите даље шта представља документ са 6 пореза на доходак.

Ново извештавање за све послодавце

Редослед извршења, опис потребног формата за представљање документа у електронском облику објашњавају се наредбом од 14.10.15 бр. ММВ-7-11 / 450. Међутим, овај регулаторни акт не даје одговор на сва питања која су се појавила код обвезника плаћања. Документ 6-НДФЛ, чији је облик представљен у чланку, саставља се у целој компанији или предузећу у целини. Многе организације користе мрежне услуге или посебне програме како би поједноставиле поступак.

Где је документ дат?

Она се шаље истом контролном органу, где се преноси и порез. Порез на доходак од 6 особа:

- Руске организације са засебним одељењима за инспекторат на месту ових структурних одељења.

- Појединачни предузетници регистровани на адреси делатности и који примењују патентни систем или УТИИ, служби контроле у месту регистрације.

- Велики обвезници - инспекцији на месту регистрације или регистрације одговарајућег огранка.

У ком облику је документ представљен?

Они који прођу порез на доходак од 6 особа могу га послати препорученим писмом или га лично поднети инспекцији на папиру. Овакве опције су погодне за оне привредне субјекте у којима је просечан број запослених који су примили приход у одговарајућем периоду мањи од 25 људи. Другим, већим предузећима требало би обезбедити обрачун пореза на доходак од 6 личних лица у електронском облику.

Када треба да пошаљем документ?

Пре свега, вреди рећи да законодавство предвиђа одговорност за касно обезбеђивање пореза на доходак од 6 особа. Рокови за слање документа су следећи:

- За 2016. - 1. април 2017. године

- 9 месеци 2016 - 31. октобар 2016

- За пола године - 1. августа 2016

- За 1. квартал - 3. мај 2016

Казна за кршење утврђених рокова је хиљаду рубаља. за сваки месец Поред тога, контролна служба има право замрзавања рачуна за намирење предузећа ако је кашњење у испоруци документа дуже од 10 дана. Ако образац 6-НДФЛ садржи неистините податке, новчана казна износи 500 рубаља. за сваки рад. Такође треба имати на уму да ако је датум када је потребна документација исти као празник или викенд, онда се рок пребацује на следећи радни дан.

6-ПИТ: образац

Горе наведени налог појашњава главне тачке у вези са припремом документа. Постоји одређени број захтева за исплатиоца када се пријављује за порез на доходак од 6 особа. Узорак се саставља:

- У складу са подацима који су присутни у рачуноводственим регистрима. Они укључују, посебно, обрачунате и уплаћене дохотке, одбитке, одобрене, обрачунате и задржане порезе.

- Прогресивно укупно. То значи да се у почетку информације сабирају за прво тромесечје, затим - за пола године, а затим - за 9 месеци. и за целу календарску годину.

Нису све информације које је потребно унети увек смештене на једној страници. У овом случају се састави онолико листова колико је потребно. Укупни показатељи се одражавају у таквим случајевима на последњој страници. Штавише, сви листови, почевши од насловне странице, морају да садрже нумерирање ("001", "002" итд.).

Важна тачка

Они који прођу порез на доходак од 6 особа требали би бити свјесни забране обраде документа. Конкретно, није дозвољено:

- Исправљање грешака помоћу корективних алата.

- Штампајте на две стране истог листа.

- Везивање страница, што доводи до оштећења документа.

Пуњење 6-НДФЛ врши се мастилом љубичасте, црне или плаве боје. Ако се документ састави на рачунару, користи се Цоуриер Нев фонт, величина слова је 16-18 пт.

Садржи индикаторе снимања

Успостављена су следећа правила:

- Сваки параметар одговара једном специфичном пољу. Састоји се од фиксног броја познанства.

- У свако поље унесите само 1 индикатор. Изузетак од овог правила су параметри чија је вредност наведена као децимални уломак или датум. За снимање последњег користе се 3 поља редом: дан (две познанства), месец (2 ћелије), година (четири ћелије). Они су раздвојени тачком. Децимала се приказује у два поља. Они су такође раздвојени тачком. Цело поље се уклапа у прво поље, фракциони део се уклапа у друго.

- Образац 6-НДФЛ мора да садржи показатеље и детаље сума. Ако нема вредности, прва је нула ("0").

- Нумерички и текстуални графикони морају се попунити с лијеве на десну страну од крајње ћелије или од ивице поља која треба да назначи вриједност индикатора. Ако за било који параметар није потребно користити све познате податке, празна поља се стављају у празан положај. Слично правило односи се и на децималне уломке (на пример, 123 ------. 60).

- Обрачун и навођење пореза на доходак физичких лица врши се у пуним рубљема. У овом случају примењују се правила заокруживања (мање од 50 копека. Одбацује се, а 50 и више копека - треба заокружити на пуни рубељ према горе).

- Изјава о 6 пореза на доходак саставља се за сваки ОКТМО.

- На сваком листу у означеном пољу треба ставити број састављања и потписа.

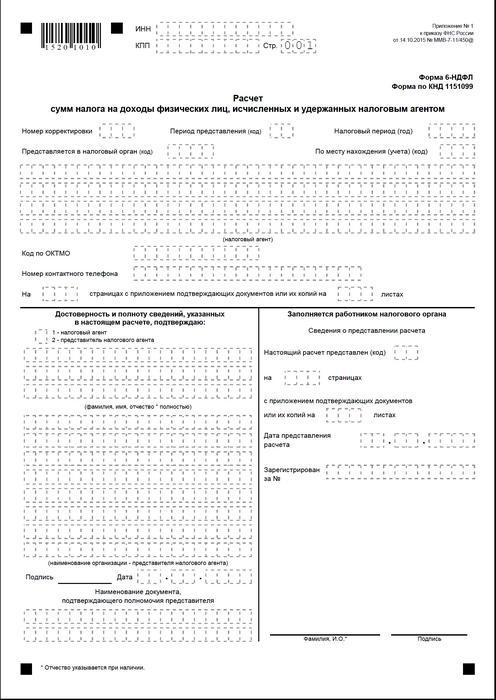

Насловна страна

Образац 6-НДФЛ садржи следећа поља:

- "ИНН". Самостални предузетници морају навести податке у складу са својим потврдама о регистрацији у инспекцију. За организације се ТИН састоји од десет цифара. С тим у вези, цртице се постављају у последње две ћелије поља: 1234567890--.

- "ППЦ". Самостални предузетници ово поље не испуњавају. Правна лица указују на контролној тачки добијеној на ИФТС-у. 6-НДФЛ за одвојена одељења садржи рачуноводствену шифру у инспекцији на њиховој локацији.

- "Број за подешавање." Ако се квартални образац пореза на доходак од 6 особа подноси први пут, ставите "000", ако је прва корекција - "001", друга - "002" и тако даље.

- „Период подношења“. Овде је назначена шифра временског периода за који је обезбеђено 6-НДФЛ извештавање.

- "Омогућено надлежнима." У овом пољу је шифра услуге којој се документ шаље.

- "Порески период." У овом ретку се налази година за коју су информације достављене (на пример, 2016).

- „По локацији / рачуноводству.“ У овом ступцу треба навести одговарајућу шифру.

- "Порески агент." Организације треба да упишу своје пуно име у складу са конститутивном документацијом.Појединачни предузетници, ред по ред, назначују презиме, име и презиме.

- ОКТМО код. Организације треба да уносе информације на локацији или локацији засебне структуралне јединице. Самостални предузетници морају на адреси пребивалишта навести ОКТМО шифру. Самостални предузетници који користе патентни систем или УТИИ уносе податке у складу са општином у којој су регистровани као обвезници тих доприноса.

- "Контакт телефон". У овом пољу морате навести број којим контролна служба може контактирати уплатитеља.

- "На страницама." Овде је назначен број листова који чине образац 6-НДФЛ (на пример „003“).

- „Уз прилог пратеће документације и копија.“ У овом ступцу се наводи број листова који су приложени порезу на доходак од 6 особа.

Узорак документа такође садржи блок који потврђује потпуност и поузданост података. Размотримо то детаљније.

Блок за потврду

У првом пољу ИП треба поставити на „1“, а организација - „2“. Преостали ступци потврдног блока означавају:

- Линија по ред упутите се на одговарајућа поља, ако документ достави организација. Након тога директор правног лица ставља датум и потпис.

- Линија по ред представник предузећа, ако документ предочи физичко лице. Након тога, субјект ставља свој потпис и датум састављања. Поред тога, наводи име документа, што потврђује његов ауторитет.

- Потпис и датум састављања, ако образац 6-НДФЛ достави појединац предузетник.

- Линија по ред овлашћено физичко лице организације која делује као представник правног лица за које је сачињен документ. Поред тога, наведено је име компаније чији је запосленик овај ентитет, као и документ који потврђује његов ауторитет.

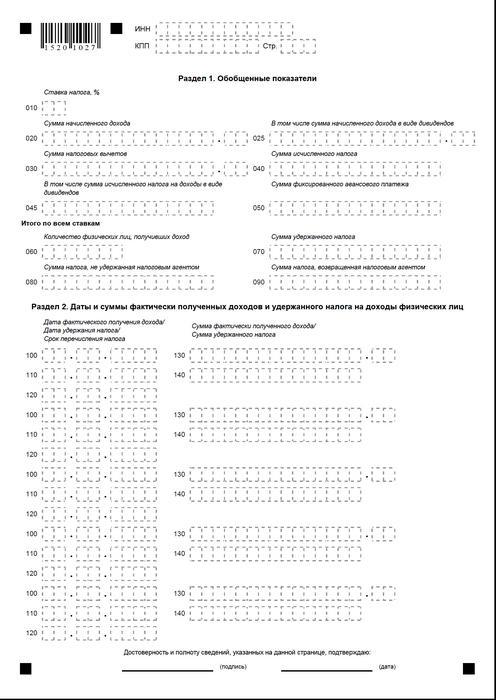

Одељак 1

Порез на доходак од 6 лица по поједностављеном пореском систему саставља се за све запослене кумулативно од почетка периода по одговарајућој стопи. У случају да се доходак исплаћује по различитим стопама, онда се одсек треба саставити одвојено за сваки од њих. Изузетак су линије 060-090. Ако се сви потребни индикатори не могу ставити на један лист, саставља се онолико страница колико је потребно. Укупне стопе за опкладе (стр. 060-090) одговарају првој страници. Помоћ 6-ПИТ садржи линије:

- 010. Указује на стопу пореза на доходак грађана.

- 020. Даје износ обрачунатих накнада за све запослене на обрачунској основи са почетка периода.

- 030. Овде је наведен укупни износ обезбеђених одбитка, који смањује порез који је предмет опорезивања. Даје се кумулативно од почетка периода.

- 040. Овај ред треба да садржи сажет износ пореза обрачунат за све запослене. Вриједност је приказана кумулативним збројем с почетка периода.

- 045. Овај ред садржи општи износ обрачунатог пореза у облику дивиденди. Износ се обрачунава на почетку периода.

- 050. Овај ред показује износ фиксног предујма за све запослене. Узима се да би се смањила вредност обрачунатог пореза на доходак од почетка периода.

- 060. У овом ретку треба да се наведе укупан број запослених који су примали опорезовани доходак у извештајном периоду. При отпуштању и запошљавању истог запосленог на један временски период, број запослених се не прилагођава.

- 070. Овај ред приказује укупни одбијени порез. Евидентира се на обрачунској основи од самог почетка периода.

- 080. У овом ретку треба да се наведе укупни износ пореза који агент није задржао.

- 090. Овде се евидентира износ пореза који је агент вратио обвезницима према чл. 231 Порески законик.

Одељак 2

На њему треба да буде назначен број по коме је запослени заиста примио приход, а обавезни одбитци у буџету су задржани.Одељак 2 треба да садржи и услове премештаја, као и сажету информацију за све запослене о исплаћеним накнадама и задржаним износима. У овом блоку имам следеће редове:

- 100. Требало би навести датум на који су приходи одражени на страни 130 заиста примљени.

- 110. Овде је наведен број по коме је извршено одузимање обавезне уплате у буџет од стварно примљеног дохотка, приказаног у стр. 130.

- 120. У овом ретку се наводи датум најкасније после којег би требало да се пренесе износ пореза.

- 130. Овде они дају износ примања уствари на датум наведен у п. 100. Штавише, одбијени порез се од њега не одузима.

140. На овом ретку је записан генерални износ обавезне исплате задржане на датум наведен на страници 110. Ако су за дохотке различитих врста одређени различити периоди плаћања, али имају исти број стварног примитка, редови 100-140 требају бити засебно састављени за сваки датум преноса . Ако приходи нису исплаћени запосленима и од њих није извршен одбитак, документ се и даље мора доставити надзорном органу. У овом случају, индикатори ће бити нула.

Пример

У првом кварталу 2016. године, ЛЛЦ је приходима исплатио 19 запослених. У складу са уговорима о раду, надокнаде се исплаћују месечно 10. дана. Пореска стопа која се односи на доходак је 13%. Датум стварног примања зараде је последњи дан у месецу за који је обрачуната. Ова одредба је дата у чл. 223, став 2, ст. 2 Порезни законик. Порез по одбитку од прихода обвезника је неопходан у тренутку њихове стварне исплате - десетог. Овај захтев је утврђен чл. 226, став 4 Пореског законика. Пренос пореза у буџет треба да се изврши најкасније дан који следи дану исплате плате, односно најкасније до 11. новембра. Порез на доходак од 6 особа саставља се за прво тромесечје:

За јануар:

- Износ зараде запосленима - 1.450.300 рубаља.

- Порез на доходак - 188 539 п.

- Датум стварно примања дохотка је 31. јануара.

- Датум одбитка пореза је 10. фебруара.

- Најновији датум за пренос пореза на доходак грађана у буџет је 02.11.2016.

За фебруар:

- Износ прихода који је остварен запосленима је 1.450.300 рубаља.

- Износ пореза - 188 539 п.

- Број стварних зарада је 29. фебруара.

- Датум одбитка пореза је 10. фебруара.

- Последњи датум уплате у буџет је 11. 03. 2016

За март:

- Приписана запосленима - 1.450.300 п.

- Порез је износио 188 539 рубаља.

- Број по коме су исплаћене накнаде запосленима је 31. марта.

- Датум одбитка пореза је 8. априла (будући да се 10. априла поклапа са слободним даном, рачуновођа је примио доходак 8. и извршио одбитак истог дана).

- Последњи дан обавезне исплате буџета је 11.04. 2016 (број је одгођен за 9. април - субота до најближег радног дана).

Поред тога, један од запослених, порески резидент РФ, 8. фебруара је примио дивиденде. Њихов укупни износ је 20 хиљада рубаља. Датум одбитка пореза је 8. фебруара, а последњи дан преноса је 9. фебруара 2016. Стопа је 13%.

Закључци

Наредба Пореског инспектората даје само општу идеју о правилима за припрему документа 6-НДФЛ. У пракси, рачуновође имају различита питања о којима морају сами да одлуче или да затраже додатна појашњења од надзорног тела по месту регистрације предузећа. Ипак, стручњаци не искључују да ће убудуће бити допуњена упутства за припрему нових извештаја или да ће службене структуре дати свеобухватна објашњења о свим питањима.

Међутим, сада је јасно да је формирање документа процес који захтева посебну пажњу. Многи рачуновође сматрају прилично напорним. Ипак, они морају да разумеју ситуацију, јер за неподношење или неблаговремено достављање извештаја подразумева се новчана казна.

Штавише, контролни органи могу блокирати новчане трансакције на рачуну уплатитеља. Санкције су утврђене и због нетачних података у документу. Такође треба имати на уму да извештавање о порезу на доходак од две особе није отказано. То значи да би га требало послати и надзорном органу. Тренутно Министарство правде региструје наредбу од 10.30.15 бр. ММВ-7-11 / 485. Мора му бити одобрен нови облик пореза на доходак од два лична лица. Користиће га уплатници у припреми документације за 2015. годину.

Закључак

Према мишљењу многих стручњака, предузећима која планирају да доставе извештаје о порезу на доходак на папиру биће прилично тешко да сажеју податке о свим запосленима и истовремено одвојено приказују податке о стопама, датумима исплате плата, одбитку и одбитцима обавезних уплата у буџет. С тим у вези, стручњаци сада препоручују израду и достављање документације у електронском облику. Помоћу посебних програма овај процес можете аутоматизовати.

У овом случају ће учешће рачуновође, као и број вероватних грешака и нетачности, бити минимално. Информације за све запослене биће сведене на документацију путем програма, након чега се састављени извештај може проверити и преко комуникационих канала послати пореској управи. Ако компанија нема могућност или потребу да инсталира посебне услуге, рачуновођа може документацију испунити ручно.

У овом случају, потребно је јасно следити расположива упутства, не правити грешке, нетачности. Посебну пажњу треба посветити показатељима прихода, одбитка, датумима исплате. Имајте на уму пренос датума са викенда и празника у наредне радне дане. Овај тренутак за неке предузетнике може постати пресудан. Вреди рећи да предузећа са више од 25 запослених не добијају избор. Не могу поднети извештаје на папиру. За њих је успостављен само један налог - слање докумената путем комуникационих канала.  Правовремено и коректно припремљено и поднесено извештавање одговорност је исплатиоца. Обављајући га, привредни субјект поштује захтеве закона, елиминише вероватноћу да га приведе правди. У овом случају, одбици би требало да се врше не само на папиру, већ и стварно буду усмерени на буџет. За кашњење у плаћању или утају дужности обвезника, лице се такође сматра одговорном. Регулаторним органима се, пак, пружа могућност да благовремено провере и сумирају примљене информације.

Правовремено и коректно припремљено и поднесено извештавање одговорност је исплатиоца. Обављајући га, привредни субјект поштује захтеве закона, елиминише вероватноћу да га приведе правди. У овом случају, одбици би требало да се врше не само на папиру, већ и стварно буду усмерени на буџет. За кашњење у плаћању или утају дужности обвезника, лице се такође сматра одговорном. Регулаторним органима се, пак, пружа могућност да благовремено провере и сумирају примљене информације.

Форма 6-НДФЛ