Рачун је нераскидиво повезан са ПДВ-ом - једним од плаћања руског пореског система који формира буџет. Стога је овај документ један од најважнијих међу примарним. Коме и када се фактура издаје? Анализираћемо све нијансе овог процеса.

Основне информације о документу

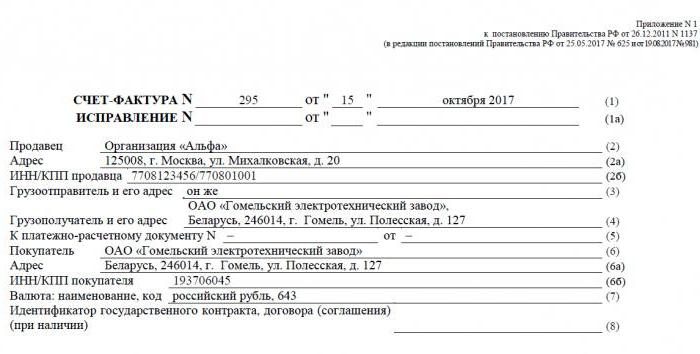

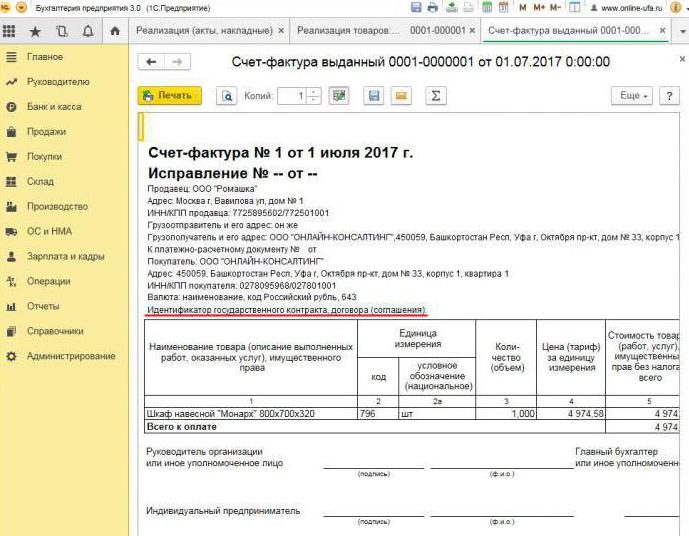

Фактура - документациона основа за обрачун, обрачун и одбитак ПДВ-а. Рачун издаје добављач - обвезник ПДВ-а - својим купцима: компанијама или предузетницима. Другим речима, свака трансакција продаје робе и услуга која подлеже ПДВ-у мора бити праћена фактуром. За купца овај документ служи као основа за смањење сопственог ПДВ-а, односно за одбитак пореза.

Ако купац не плати ПДВ, добављач му не може издати рачун. Међутим, за то мора бити потписан уговор између страна да рачуни неће бити издати. Добављачи који не плаћају ПДВ такође су ослобођени потребе да саставе овај документ.

Нормативна регулатива

Правни основ за примену овог документа је Порески законик. Одредбом 3 члана 169 одређено је у којим случајевима се фактура издаје. Ово је извршење операција које спадају у ПДВ, као и извоз неопорезиве робе из Русије на територију Царинске уније.

Документ има одређени образац наведен у Резолуцији бр. 1137. Истим актом су утврђена правила у складу са којима се рачуни морају попунити. Образац документа и поступак његовог попуњавања се стално побољшавају, у вези са којим се одлука мења.

Папир и електронски формати

Данас се фактуре генеришу у класичном облику, односно на папиру или у електронском облику. Таква фактура, попут папира на папиру, мора бити састављена у строго утврђеном облику и садржати све потребне детаље.

Када се издаје електронска фактура? Ово је могуће ако су тачни следећи услови:

- закључен је уговор између организација о састављању електронских рачуна;

- друге стране имају техничку могућност размене докумената у утврђеном формату путем Интернета.

У супротном, нема ограничења. Електронски документ у потпуности замењује папирни, под условом да је припремљен у форми и оверен дигиталним потписом.

Када се изда фактура

Најчешће, примарни документ који се разматра издаје продавац током операција које у складу са пореским законодавством подлежу ПДВ-у. Продаја већине роба и услуга, укључујући бесплатни трансфер, подлеже опорезивању. Али постоје и изузеци - наведени су у члану 149 Пореског законика.

Такође, компаније и индивидуални предузетници који раде са ПДВ-ом дужни су да генеришу рачуне по пријему плаћања против будуће испоруке. Овакви документи се обично називају авансне фактуре.

Поред тога, обвезници ПДВ-а морају да издају рачуне приликом извоза у земље ЕАЕУ.

Постоје случајеви када папир такође издаје ентитет који не плаћа ПДВ. Таква обавеза настаје код предузећа и индивидуалних предузетника ако они у своје име продају робу која припада другој организацији - обвезнику ПДВ-а. Говоримо о посредовању на основу уговора о комисији и слично.

Поступак издавања документа током примене

Размотрите основни пример - продавац ослобађа робу, а купац изврши плаћање након чињенице. Рачун се издаје у року од 5 дана, почев од тренутка када је била испоручена роба, продате услуге или обављени радови.

Једна копија фактуре издаје се добављачу, а друга купцу. Документ мора бити регистрован у часопису рачуна (у даљем тексту: Дневник). Поред тога, продавац уноси у Књигу продаје и наводи детаље одговарајуће фактуре. И купац, у складу са тим, уписује сличан унос у своју књигу куповина.

Када се изда авансна фактура

Ако купац пребаци авансно плаћање за будућу испоруку, добављач мора да састави и рачун. Није битно да ли је купац платио у целости или делимично - документ се отписује за пренесени износ. Продавац наплаћује ПДВ на примљеној уплати, а купац, под одређеним условима, може прогласити одбитком улазног пореза.

Када се издаје авансна фактура? Рок је 5 дана, обрачун је од дана када је уплата примљена. Документ се узима у обзир код добављача следећим редоследом:

- аконтација се одражава у књизи продаје;

- када се врши продаја робе, врши се пошиљка, односно "стварна" фактура;

- документ о отпреми се наводи у књизи продаје за целокупни износ испоруке;

- истовремено се у књигу куповине уписује унос авансне фактуре.

Купац има сличан књиговодствени поступак за документ, али са супротним знаком: уместо уноса у књигу куповине, књигу продаје и обрнуто. Документи купца и продавца такође су подложни регистрацији у часопису.

Када унапред плаћени документ није потребан

Када се ради на препаид основи, примењује се следеће правило: ако се пошиљка изврши најкасније у року од 5 дана од пријема аконтације, тада авансни документ није потребан. Уосталом, фактура се може издати у року од пет дана, а за то време роба ће бити достављена. Тако ће у предвиђеном законском року бити могуће одмах издати отпремницу, заобилазећи припрему аванса.

Када посредник изда фактуру

Посебно спомињемо карактеристике рада са фактурама комисијских агената и других посредника (агената, шпедитера, адвоката). Приликом продаје робе налогодавца са ПДВ-ом у његово име, комисијски агент мора саставити рачун и у њему доделити износ пореза. То ће омогућити купцу да одбије свој улазни порез. Штавише, фактура би требало да се изда и ако сам агент не плати ПДВ, на пример, ако је на поједностављеном систему опорезивања. Чињеница је да у овом случају комисијски агент, као посредник између купца и власника робе, заправо преузима функцију потоњег у обрачуну ПДВ-а и састављању докумената.

Комисијски агент региструје поднешени документ само у Журналу. Други примерак намењен је купцу. Појединости о документу повјереник комисији доставља налогодавац, а рачун издаје посреднику. Истодобно, документ мора имати исти број који му је додијелио комисијски агент. Биљежи примљену фактуру у часопису.

Ако провизорски агент купи робу од трећег лица за клијента који плаћа ПДВ, он ће му поново издати рачун који му је продавац издао. У овом случају, примљени и издати рачуни такође би требало да буду регистровани у часопису без одраза у књигама.

Ако је изложени документ потребно променити

У пракси се често дешава да се документи морају мењати. На пример, дошло је до несташице робе или њене цене. Ово је такође потребно када се у фактури пронађе грешка.

За промену података у издатом документу састављају се исправљени и корективни рачуни.Прва је једноставно нова верзија документа, која садржи тачне информације. Исправљена фактура издаће се у року од три године од периода издавања оригиналног документа. Ово је због права купца да у наведеном року изјави одбитак улазног пореза. Исправљени документ постоји независно и у потпуности замјењује онај у којем су погрешни подаци назначени. То се отписује у случајевима када морате да поправите грешку која није довела до промене износа. На пример, добављач је погрешно навео име купца или пореску стопу. Ако погрешни подаци на фактури не омогућавају одбитак, тада исправљени документ није потребно састављати.

У којим се случајевима издаје рачун за прилагођавање? Када се износ трансакције прилагођава, на пример, због промене вредности робе. У исто време, стране треба да склопе уговор о промени износа (анекс уговора, акт, одлука). Документ о прилагођавању саставља се за износ промена и додаје се у оригиналу.

Дешава се да је добављач једном купцу продао неколико серија робе и издао посебну фактуру за сваког. Међутим, десило се да износ у свим испорукама мора бити промењен. Колико фактура се издаје за прилагођавање? У овој ситуацији, нема потребе да саставите неколико докумената - продавац може да састави један за све промене адресе овог купца.

Кршење правила и одговорности

Шта прети предузећима или предузетницима кршењем описаног документа? Закон прецизира када се фактура издаје, али не постоји директна одговорност за прекорачење рачуна. Али недостатак рачуна сматра се озбиљним недостатком у рачуноводству. Одсутност се односи на неподношење документа у кварталу када је трансакција извршена.

Због тога, порески обвезник може бити кажњен у складу са чланом 120 Пореског законика. Ако се овај прекршај открије први пут, тада организација може добити новчане казне у износу од 10 хиљада рубаља. Ако се изостанак рачуна открије у неколико квартала, износ новчане казне ће се утростручити. А у случају када је због овог кршења дошло до подцјењивања пореза, новчана казна износиће 1/5 износа неисплаћеног износа, али не мање од 40 хиљада рубаља.

Морам рећи да је "заборавити" на фактури при продаји производа или услуге прилично тешко. Чак и ако се то догоди, купац ће вас дефинитивно подсетити да саставите документ, јер без њега неће моћи да одбије ПДВ. Уз рачун унапред, све је другачије. Купци не захтевају увек одбитак ПДВ-а од уплаћеног аконтације, па не траже рачун. У таквој ситуацији неки рачуновође не сматрају да их је потребно излагати. Они овако размишљају: примање аванса и отпреме одвија се у једној четвртини (у већини случајева), па зашто попунити привремени документ? Међутим, Федерална служба за порезе сматра ово кршењем ако протекне више од пет дана између пријема плаћања унапред и отпреме робе.

Зашто је важно следити дизајн?

Документ којем је овај чланак посвећен потребан је за потражњу одбитка ПДВ-а од стране купца. Ако се у њему направе критичне грешке, пореска служба не признаје одбитак. То значи да ће компанија морати да плати порез, а у најгорем случају и да плати казну. Зато је приликом примања рачуна важно пажљиво проверити њене главне детаље.

Поштено, напомињемо да неће свака грешка резултирати одбацивањем одбитка. Постоји неколико параметара трансакције који морају бити идентификовани фактуром, и то:

- купац и продавац;

- предмет уговора;

- трошак робе (услуга) или износ плаћања унапред;

- стопа и износ ПДВ-а.

Ако су наведени фактори одређени на фактури, упркос другим грешкама може се одбити одбитак на њој.Након што је одбио ИФТС, порески обвезник може сигурно ићи на суд. Међутим, ако је добављач направио грешку приликом креирања фактуре, на пример, у цени робе или износу пореза, тада купац не може рачунати на преференције ПДВ-а.

Дакле, фактура је веома важна за обрачунавање ПДВ-а од добављача и одузимање његовог уноса од купца. Потребно је пратити тренутни облик документа, јер се он периодично мења. И изузетно је важно да се поштују поступак и услови за његову припрему, као и да се избегну критичне грешке које би подразумевале непризнавање одбитка од стране купца.